지난 몇달간 이자율이 전체적으로 떨어지면서, SPRXX등의 MMF들이 이자율 추이에 더 민감하게 움직이기 때문에 당분간은 2% 이자율을 바탕으로 한 이 글의 전략은 최소 몇달 이상은 보류라고 생각합니다. 이것을 제외하더라도 많은 브로커리지 기능과 cash management 기능을 통합한 one-stop shop으로는 여전히 좋다고 생각합니다만, 비상금을 많이 묻어두면 좋지 않을 것 같습니다. 저금리 시대인만큼 cash position은 CD같은 데를 잘 활용하는게 좋아보입니다:

이 글 참조: https://www.milemoa.com/bbs/board/7586868

(2020.01.02)

우연히 몇분이 저의 글을 보고 피델리티 여는게 너무 어려울 것 같다고 하셔서 아차 하고 업뎃합니다.

제가 제 좌충우돌 경험담을 너무 필터링 없이 적어서 그랬나봅니다. ㅠㅠ

사실 피델리티 계좌여는 것은 엄청 쉽습니다.

신용카드 여는 것보다 쉽고, 돈을 느긋하게 넣는다고 Fee를 부과시키는 것도 아니구요.

그냥 여유 있을 때 하나쯤 열어두면 좋을 것 같아요.

어렵게 생각안하시면 좋겠습니다..ㅎㅎ

--

라이트닝님의 글을 읽고 저도 피델리티 Brokerage Account & CMA 열었습니다.

여러분 중 시도하시면 생각보다 헷갈리는 부분이 많을거에요.

몇가지를 익혀두면 좋을 것 같습니다.

일반 은행은 바로 전원만 켜면사용할 수 있는 노트북과 같다면,

피델리티는 옵션이 너무나 많지만 고성능인 게이밍용 데스크탑 컴퓨터 같습니다.

그래서 이해를 좀 하고 여시면 좋을 것 같아요.

피델리티가 매력적인 것은

세이빙즈과 체킹 어카운트를 따로 유지할 필요 없이 높은 이자율을 챙길 수 있고,

또한 다양한 브로커리지 기능 및 투자 펀드를 살 수 있으니 잘만 이해하고 이용하면 All-In-One으로 다 해결할 수 있어서

한번 셋업해놓으면 아마 평생 갖고 있을만한 구성이 아닐까 싶습니다.

(그리고 혹시 셋업 후 피델리티를 메인은행으로 옮기시려면 이 글을 참고해보세요.)

체크북, 빌페이, 어카운트 유지비 등 아무런 Fee가 없는 것도 아주 큰 매력입니다.

[Is a Fidelity Brokerage or CMA Right for Me?]

왠만한 분들에게는 추천할만한 어카운트이지만 다음과 같은 분들에겐 오히려 안좋을 수 있을 것 같습니다.

1. 캐쉬를 입금해야하는 경우

2. Monthly Budget이 너무 타이트해서 입금 후 최대한 빨리 돈을 찾아야하는 경우

3. 펀드나 주식의 투기적인 충동구매를 제어잘 못하시는 분들

[어떤 계좌를 열까요?]

A. Brokerage ("Fidelity Account") 열든지, Cash Management Account (CMA)열든지, 두개 다 열어도 됩니다.

공통점:

Check Writing, Bill Pay, Debit Card

두 어카운트 종류가 다 위의 기본 서비스를 무료로 제공합니다.

차이점:

Brokerage Account는 Option/Margin을 추가할 수 있고, core fund자체가 SPAXX라서 이자율 자동적으로 현재 2.08%수준. (SPRXX로 사면 2.25%) 단점은 ATM카드를 fee reimburse받으려면 250k이상이 필요함.

CMA는 ATM Reimbursement가 무제한인 대신, core fund가 이자율이 낮아서 바로바로 들어오는 돈을 SPRXX같은 펀드로 사두어야 2.25%로 받을 수 있음

* (2019.12) 몇달 사이에 금리가 많이 떨어져서 지금은 1.5%/1.3% 수준입니다. ㅠ

옵션1:

만약 조금 더 노력하더라도 계좌 많은거 질색이신분들이라면

결국 은행대체용으로 약간 부지런하게 SPRXX를 살 의향있으면 Fidelity CMA하나로만 사용해도 됩니다.

옵션2:

해외 데빗카드 사용 / ATM인출을 거의 안하거나 (피델리티 branch office에 갈 수 있거나) 하면

은행대체용으로 Fidelity brokerage account하나만의 사용하면 더 편리할 수도 있습니다.

Core position이 어짜피 2% 수준이니까요.

하지만 Brokerage account의 경우 $250k 이상이어야 ATM Card reimbursement가 된다고 하네요

그래서 기존 오프라인 은행을 계속 main checking으로 쓸 경우 이 옵션이 괜찮겠습니다.

옵션3:

하지만 저처럼 Optimal하게 하는걸 좋아하시는 분은 결국 CMA + Brokerage가 가장 괜찮은 것 같습니다..

도코의 피델리티 어카운트 사용계획

1. Brokerage를 savings account대체용으로 사용하고, 여기에다 모든 봉급 direct deposit 및 incoming 돈을 쌓아(?)둔다.

2. CMA는 checking account대체용으로 사용하고, 모든 check/bill pay/ATM사용 등의 outgoing거래는 CMA에서만 한다.

3. 그리고 그때 그때 필요한 만큼의 돈을 brokerage --> CMA로 이체시킨다. (instant라고 알고 있음)

두개의 어카운트를 가진 제가 정한 옵션이고, 다른 옵션들도 얼마든지 가능합니다. 옵션이 너무 많아서 헷갈린 1인이라 보시면 되구요.

예를 들어, Brokerage에서 모든 incoming/outgoing을 하고 ATM전용으로 CMA를 사용하는 것도 비교적 popular합니다. (예: 마일모아 님)

다른 조합은 알아서 개인스타일에 따라 하면 됩니다. 심지어 CMA를 두개 열어도 되겠죠.ㅎㅎ

[계좌 여는 과정에서 유의할 점]

B. 계좌 개설시 Brokerage+CMA동시에 여는 옵션이 있는데 생각보다 헷갈릴 수 있습니다..

제 경험으로는 이 방법을 택했는데 Brokerage Acct를 열고 다 된 줄 알았는데 어카운트가 하나밖에 없더라구요.

결국 다시 가서 CMA를 따로 개설했습니다.

처음 해보는거라 내가 뭔가 잘못했나 싶어 온라인채팅으로 물어보니

각 어카운트 별 application은 따로 작성하는게 맞다 하네요;;

그냥 그렇게 아시고, 결과적으로 어짜피 무료이니까..라는 심정으로 각각 하나씩 개설하시면 됩니다.

저는 피델리티에 이제 401k, Brokerage, CMA, HSA, 529있게 되었는데 궁극적으로 이렇게 보이는게 정상이랍니다.

Investment Accounts

Joint WROS (<--- 이게 새로 개설한 브로커레지 어카운트)

Retirement Accounts

Company 1 401(K)

Company 2 401(K)

Savings, Checking, and Spending Accounts

Joint WROS (<--- 이게 새로 개설한 CMA)

Education Accounts

Child Name 529

Health Savings Accounts

HSA Account

보시다시피 계좌 이름도 약간 헷갈릴만 하고, 또 섹션이 다른데 나열되어 있죠?

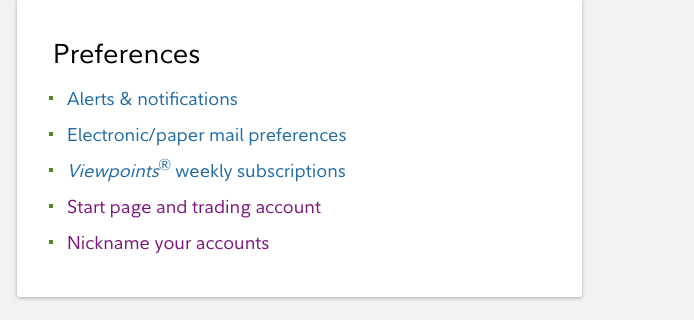

이 때 헷갈리지 않도록, Account Nickname을 해두는게 좋을 것 같습니다.

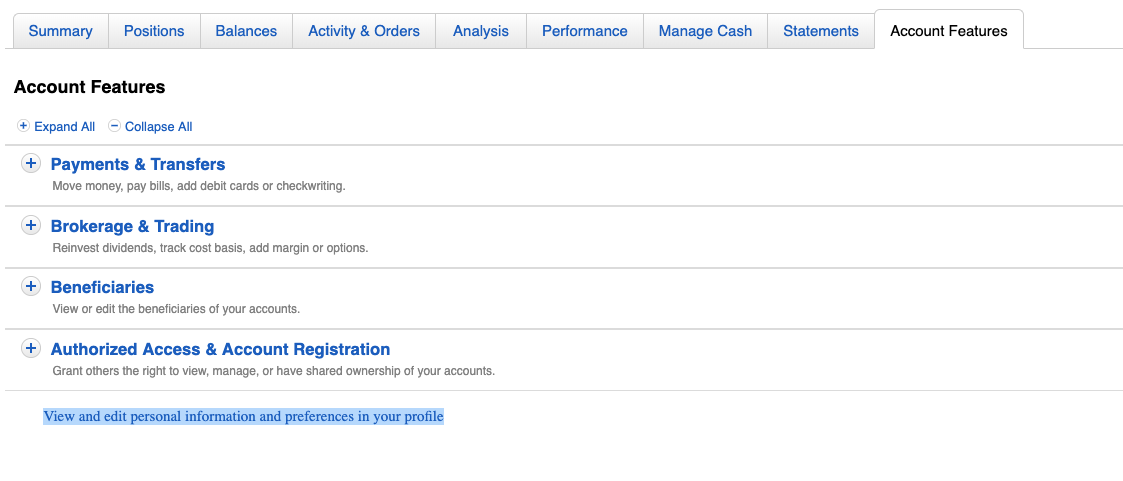

이 페이지를 찾으려면 Account Features 탭에서 가장 하단에 있는 "View and edit personal information and preferences.."로 되어 있는 링크 누르시면

그럼 이 페이지가 뜹니다. 여기서 가장 오른쪽 하단에 있는 "Nickname your accounts"를 누르시면 됩니다.

C. 데빗카드 옵션이 매우 헷갈리게 되어 있어요.

저는 성격이 급해서 Bill Pay도 바로 셋업하고 Check도 바로 오더하려고 했는데, 이상하게도

Brokerage옆에는 Apply for Debit Card라는 버튼이 있고

CMA옆에는 "Debit card not offered on this account type"라고 되어 있는거에요!?

그래서 순간적으로 내가 뭘 잘못했나 싶어 식은땀이 좀 났어요;;

온라인채팅으로 물어봤더니, CMA의 경우 Debit Card가 자동적으로 발송된다고 합니다.

Update: 다음날 아침 피델리티 들어가보니까, CMA계좌에 Processing Debit Card Order라고 써있네요. CMA개설 시 자동발급 맞네요.

하지만 Brokerage Account도 Debit Card를 요청하는 옵션 있으니... 역시 헷갈릴 수 있어요.

결론은, 그냥 아무것도 안하고 기다리면 CMA계좌에 해당하는 Debit Card가 며칠 후에 날라온답니다.

그리고 위에 언급했지만, Brokerage Account의 데빗카드는 부자 아니시면 오더 안하시는게..

(저도 오더 안했습니다. 부자 아니니깐요.;;)

4/18추가: 은행 몇군데에서 ATM을 사용했고, 다음날 쯤 Fee가 따로 Reimburse되는 것을 확인 할 수 있었습니다. 월말에 reimburse되는 것 보다 엄청 굿!!!

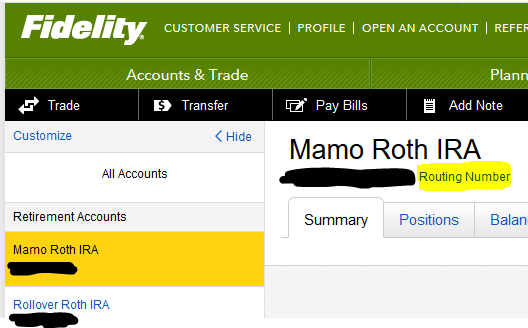

E. Routing 번호 Account넘버가 X로 시작해서 헷갈릴 수 있어요.

이렇게 셋업된 어카운트는 어카운트 번호가 3개씩이나 붙게 되는데요:

1) X12345678 (X + acct number)

2) 39900000512345678 (399000005 + acct number)

3) 7710512345678 (77105 + acct number)

보시다시피 뒤의 12345678형태의 번호가 계좌번호인데, 외부은행이랑 연결하려면 2) 나 3) 를 사용하시는게 가장 보편적입니다.

(X로 시작하는 번호를 연결해주는 은행이 간혹 있을 수도 있으나, 내부적으로만 사용한다고 생각하시면 편할 것입니다.)

2)를 찾으려면 위에 B항목에서 언급한것 처럼 어카운트 목록이 왼쪽에 있는데, 원하는 어카운트를 누르면 그 항목이 노랗게 변합니다.

그 상태에서 메인 페이지 가장 위에 보면 어카운트 이름이 가장 윗단에 있고,

그 밑에 Routing Number라고 파란글씨가 있는데, 그냥 누르시면 바로 긴 숫자로 된 Account Number가 보입니다.

3)는 위의 형식을 믿지만은 마시고, 직접 체크북을 받은 후에 확인하시기 바랍니다.

여기에 나열하는 이유는 account number에 대해 초입문자에겐 헷갈리기가 너무나도 쉽기 때문입니다.

[계좌 첫 입금, Fund Settlement, 계좌 이체 관련]

F. 계좌개설 후 첫번째 EFT Settle는 4-5일 걸립니다. 모든 체크북/데빗카드 수령 및 돈 출금 availability가 완성될 때까지 기간을 약 5-10일 기다리셔야 할 수도.

어카운트 열자마자 두 어카운트 모두 입금을 시켰고 낮에 입금하면 바로 당일날에 바로 전금액으로 SPRXX살 수 있습니다.

입금이 다 Clear하기 전에 SPRXX를 살 수 있어서 좋았습니다. 이자율 바로 챙겨먹기 시작이니 기분이 좋죠.

다만, 돈을 CMA --> Brokerage로 Transfer를 하려고 시도해봤는데, 첫번째 입금은 일주일 후까지 Withdraw 시도가 안되더라구요. (= 5 business days)

온라인 채팅으로 확인해본 결과, 추후에는 좀 더 빨리 뽑을 수 있다고 해서, 계속해서 여러은행에서 조금씩 피델리티로 입급을 하면서 며칠 걸리는지 확인 결과:

(4/18 Update)

오프라인 은행에서 EFT: t+3일 걸렸고

오프라인 은행 check mobile deposit: t+2일 걸리고

온라인 은행 EFT (Ally):

- 10k이상 넣었더니 두번째 입금도 t+5 business days

- 100불 토요일 아침에 넣었더니, 월요일 신청으로 처리, 목요일 출금 가능 (실제로 5일이지만, business days t+3맞네요.)

- 100불 4/16낮에 신청, 4/17입금프로세싱이라 뜸, 4/19일 출금가능하다고 표기됨 (t+3 Days)

결론: 은행에서 EFT를 하는 건 3 business days 걸리는 것 같습니다.

현재 가설: 돈을 어떤 은행에서 끌어오는가에 따라 약간의 차이가 있고, 또한 금액이 크면 더 걸리는 것 같습니다. 깊게 생각해보지는 않았지만, 다른 은행도 이런 제도를 어느정도 갖고 있지 않을까 생각이 드네요. 아무튼, 항시 돈을 넉넉히 갖고 있으면 상관 없겠지만, 혹시 급하게 체크 입금하고 바로 다음날 찾으려면 offline은행을 유지하시는 것이 좋겠네요.

이 와중에 다른 은행보다 더 빠른 것도 있군요!

반갑게도 봉급 Direct Deposit는 예정일 보다 하루 일찍 동부 기준으로 7AM - 7:30AM 사이에 posting되었고, 바로 Withdraw가능하다고 표기되었네요.

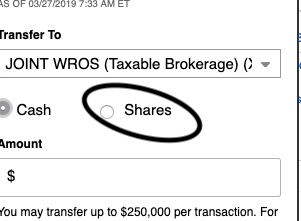

G. 브로커러지 <--> CMA 계좌 이체할 때 Cash말고 Shares로 하기

예상했던 3/27 9AM 동부시간보다 몇시간 일찍인 새벽 3-4시 사이에 EFT가 다 클리어 되어 있네요. 제 생각에는 3AM ET / 12 Midnight PT 지나면 프로세스 완료되는 듯.

iPad에 있는 모바일앱에서 돈을 CMA -> Brokerage로 이체시켰습니다. 하지만 모바일앱에서는 그냥 Cash만 보낼 수 있더라구요. 아무 생각 없이 cash로 transfer했습니다. 그러고 보니 available cash to withdraw는 바로 업데잇 되었는데, 이게 unsettled activity로 계좌밸런스에 잡혀 있고, Cash로 되어 있더라구요. 아마 Core position으로 Settle 되겠죠? 앗, 그럼 이자도 살짝 놓치고... 하지만 당일날에 바로 SPRXX살 수 있으니까.. 최대한 하루 이자 놓치고, 잘하면 당일처리니까 놓치지 않을 수도 있겠군요. 흠.. 하여간 best option은 Share를 트랜스퍼하는 거 같군요.

그래서 웹브라우저상에 들어가서 또 다른 금액을 이체시켰는데, 이번에는 Shares를 이체시키는 방법이 보이네요,

SPRXX를 바로 이체 시켰어요.

앞으로도 Cash를 이체하기 보다, SPRXX등의 MMF를 share자체를 바로 이체하는 게 더 좋은 방법 같습니다. (모바일앱엔 이 옵션이 없습니다, 웹브라우저로 하세요.)

처음 셋업이 정말 헷갈리는 것은 사실인데, 해두면 편해질 것 같아요.

(원래 셋업할 때는 저도 모든 offline은행 다 클로즈 하려고 생각했는데, 일단 fee 없는 오프라인 checking account하나는 계속 유지할 생각입니다.)

부록 (6/21): 뱅가드 브로커리지 사용과 비교

요즘 이자율이 다시 하락세를 보여서 돈을 어디에다 묻어두면 좋을까 살짝 고민이 되던 차에, 주변에 credit union에 작은 돈에 대해서 높은 promotional rate를 주는 것 두개 열었는데, 아무래도 너무 여기 저기 어카운트 여는 것도 그래서 장기적으로 봤을 때 뱅가드가 항상 가장 좋은 금리를 보이기 때문에 계좌를 열기로 결정했습니다.

1. 온라인 개설하는 데 생각보다 쉽지 않아서 결국 상담원에게 전화를 해서 도움을 받았습니다. 문제는 제가 예전에 계좌를 열다 말아서 이게 기록에 남아 온라인 셋업을 할 때 뭔가 시스템상 확인이 필요하다고 해서.. 하여간 피델리티보다는 조금 더 번거로운 과정이었습니다.

2. 현금 트랜스퍼를 위해 은행을 등록하려는데, 뱅가드사이트에서 타 은행 등록은 쉽게 되는데, 타 은행에서 뱅가드 routing/account번호 찾기가 엄청 어렵게 해놨더라구요. 구글검색 해보니 Direct Deposit Form을 작성하면 거기에 정보가 나온다던데 결국 귀찮아서 뱅가드사이트에서만 타 은행 등록을 했습니다. 결국, 돈을 입금하거나 출금하기 위해서는 뱅가드 사이트에 들어가야한다는 의미이고, 편리성에서 떨어집니다. 피델리티가 이 점에서 훨씬 좋습니다.

3. 트랜스퍼를 완료하고 VMMXX를 사는 건 피델리티와 비슷하게 바로 당일 신청을 할 수 있습니다. 그런데, 뱅가드에 들어온 돈을 holding하는 기간이 7일이나 된다고 하네요. 게다가 바로 VMMXX에서 출금이 안되고, 팔아야 Withdrawal할 수 있습니다. VMMXX는 mutual fund처럼 하루에 한번 사고 팔게 되어 있기 때문에, 진짜 급하게 필요할 수 있는 분들은 절대 뱅가드에 넣으시면 안될 것 같아요. 심지어 2-3 Business Days걸리는 온라인 뱅크보다도 더 느리다고 생각하면 될 것 같습니다.

4. 그래도 뱅가드의 VMMXX가 피델리티의 SPRXX보다 항상 0.2%정도 높은 것 같기 때문에 6-12개월 안에 필요할 수 있는 자금이라면 뱅가드에 넣어두는게 괜찮다는 의견입니다.

결론: 피델리티의 편리성은 정말 훌륭한 것 같고, 앞으로도 계속 피델리티를 주 '은행'처럼 사용하기를 추천합니다.

여윳돈아 좀 있어서 CMA Brokerage 조합으로 분산해 놓을까 하는데 요새도 SPXXX 이자율 별로 이려나요?

왠만한 online savings보다 좋죠.

FZFXX를 core로 쓰시는 것이 더 좋긴 하고, SPRXX를 구입하는 것이 이보다도 더 좋긴 합니다.

근데 왜 저는 오픈했는데 어카운트가 두개 일까요? 혹시 하나로 합치는 법 아시는분...ㅠㅠ

좋은 글 감사드립니다. 댓글을 모두 읽어도 CMA, SPRXX 관련 완벽히 해결되지 않은 궁금증이 있어 댓글 남깁니다. CMA 계좌 내의 돈으로 SPRXX을 구매하면 이 금액은 사용(debit card 통해 인출 등) 가능한 금액인 건가요? 아니면 SPRXX 로 변환(?) 하지 않은 금액만 인출가능한 금액인가요?

만약 전자라면 SPRXX, SPAXX 만 이런 예외(?)가 적용되는 건가요?

제 fidelity 계좌에서 제 아내 fidelify 계좌로 이체할 때 Shares도 가능할까요?

음, 이 질문을 여러가지로 해석할 수 있는데요. 일단 최대한 현금으로 transfer하는게 가장 무난한 방법 같습니다.

실제로 joint account에서 individual account로 넘기는거는 문제 안되고, 다른 방법으로는 P1 individual --> joint --> P2 individual 방법도 가능하겠죠. 바로 p1 individual에서 p2 individual계좌로 보내는 방법이 온라인으로 가능하지 않을 것 같습니다만 자세하게 들여다보지는 못했습니다.

만약에 부부가 둘 다 미국 시민이면 shares를 무한정으로 서로 "gift"할 수 있는데, 만약에 한명이라도 non-US person이면 현재 upper limit가 있습니다. (이 글 자체가 SPRXX money market fund 중심이라서 크게 관련 없을 수도 있지만 만약에 주식이나 ETF를 gift할 경우 유의해야할 부분이 있습니다.)

빠른 답변 감사합니다!

제가 질문을 모호하게 했네요. 제가 생각한 Shares는 SPRXX 입니다.

그리고 저는 영주권자, 제 아내는 시민권자 입니다.

Joint account를 아직 만들어본 적이 없는데요. Joint account를 만들면 제 아내 카드 빌을 여기에서 낼 수 있는 건가요?

네 가능합니다.

빠른 답변 감사합니다.

그럼 Joint account 만들어서 아내 카드 빌을 제 계좌에서 나가게 설정해도 되겠군요.

Joint account는 세금 보고할때 특이 사항이 있나요?

세금 보고는 아내와 Joint로 보고 하고 있긴 합니다.

MFJ 보고시면 Joint account는 아무 특이사항 없습니다.

(MFS 보고인데 joint account 경우라면 특이사항이 있겠지만요..)

Joint account가 되면 본인 카드 빌이 본인 계좌에서 나가는 개념이 됩니다.

Owner가 여러명이고, 대표만 있을 뿐 권한은 같거든요.

Fidelity에서 외부 계좌 등록하면 Joint owner도 사용이 가능하다는 메시지가 뜨죠.

제 경우에는 Joint -> Individual 로 transfer할 때 해당 owner로 login해서 처리하기는 하는데요.

Joint owner가 login해서 처리해도 큰 문제는 없을 겁니다.

Joint 계좌는 부부간에는 큰 문제는 없는데요.

따로 돈관리를 하시는 분이시라면 좀 불편하실 수도 있으니 한 번 생각해보시고요.

어떤 owner이든 현금을 다 빼버릴 수도 있으니 이점을 염두에 두세요.

그리고 이미 존재하는 계좌를 joint로 변경하는 것은 일주일 정도 걸리는데요.

새로 Joint 계좌를 만드시면 몇 분이면 됩니다.

안녕하세요, 세금 관련 질문입니다.

제가 Brokerage에 돈은 놔두고 아무것도 안하면 SPAXX 로 저장이 되자나요?

그럼 이에 대한 이득도 세금에 보고하는게 맞죠?

안녕하세요 도코님, Fedelity를 좀 잘써보고자 도코님의 글을 읽게되었습니다. 근데 처음부터 ㅠㅠ 난관에 봉착했네요? 제가 개설했던 과거의 계좌들이 뭐가 뭔지 잘 모르겠습니다;;

제가 정확하게 알고있는 은퇴 직장/개인 계좌를 빼면, 3개가 있는데 (1) Investment Accounts - Individual 하나 있고, Savings and Spending Accounts - Fidelity Bloom (2) Spend (3) Save가 있습니다. 뭐가 Brokerage Account인지 CMA인지 잘 모르겠는게 문제인데요;; (전에 뱅보가 있어서 그냥 만들어둔게 다예요;;) 혼자 이것저것 눌러보면서 노력해본 결과는 세가지 계좌 전부 FIDELITY GOVERNMENT MONEY MARKET (SPAXX)에 의해 조금의 이자를 받고있는걸 알게되었는데요. 참고로 저는 아무것도 손대지 않았습니다;; 그럼 모두다 Brokerage Account로 이해하면 될까요? 혹시 정확하게 알수있는 방법이 있을까요?

CMA의 default deposit sweep은 FDIC으로 고정이었는데, 2024/06/15 부터 SPAXX으로 바꿀 수 있는 옵션이 생기게 된다고 합니다.

https://www.doctorofcredit.com/fidelity-cash-management-account-adds-high-yield-sweep-option/

댓글 [529]