- 전체

- 후기 6764

- 후기-카드 1817

- 후기-발권-예약 1242

- 후기-백신 79

- 후기-격리면제 28

- 질문 57208

- 질문-기타 20693

- 질문-카드 11688

- 질문-항공 10191

- 질문-호텔 5198

- 질문-여행 4034

- 질문-DIY 180

- 질문-자가격리 19

- 질문-은퇴 413

- 정보 24220

- 정보-자가격리 133

- 정보-카드 5221

- 정보-기타 8010

- 정보-항공 3830

- 정보-호텔 3234

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3422

- 여행기-하와이 388

- 잡담 15475

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- Health Insurance.PNG (259.5KB)

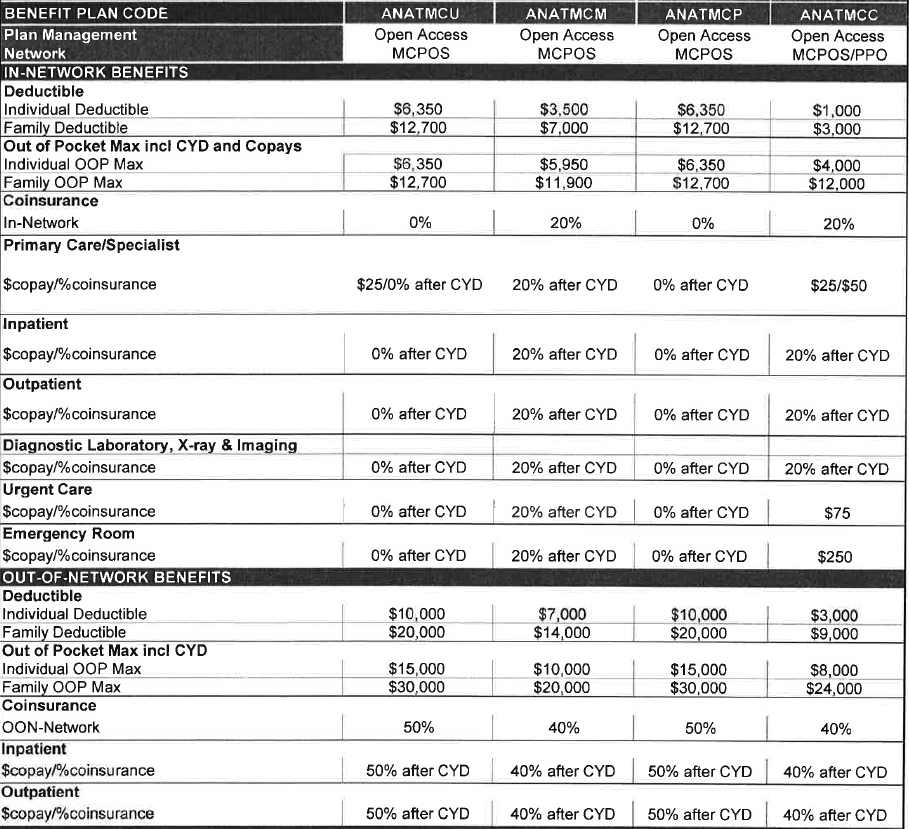

안녕하세요, 미국에서 대학원 졸업하고 이제 첫 직장에 들어가게 되었습니다.

회사에서 제공하는 건강보험 중 어떤것을 선택해야 할지 고민이되는데요,

한번 봐주시고 어떤것이 좋을지 선택하는데 도움을 주시면 감사하겠습니다.

1.가족정보

- 저와 아내 (30대 초반)

- 텍사스, 달라스에 거주

- 비자: 저 F1 & OPT , 아내는 F2

- 이전보험정보: 저는 학교학생보험 & 아내는 한국유학생보험

2. 보험정보

- 회사에서 제공하는 4가지의 플랜 중 하나를 선택

- 왼쪽부터 두번째, 세번째인 HDHP 플랜 선택시 회사에서 HSA 연간 $2,000 매칭

- Deductible과 Out-of-pocket은 저와 아내가 가입시 Family가 아닌 Individual로 적용

- 보험비

Employee Employee+Spouse Family

첫번째 $311 $1,108 $1,766

두번째 $68 $586 $1,012

세번째 $33 $512 $907

네번째 $46 $538 $944

질문.

1. 가족계획을 생각하며 임신을 고려중인데요, 보험료와 여러 다른조건들을 고려했을때 어떤 플랜이 괜찮은지요?

2. 함께 보험을 들었을때 최소 $500 이상 매달 보험료로 나가는데 수입을 생각하면 적은돈이 아니네요.

저는 병원갈일이 많이 없을것 같으니 HDHP로 회사에서 주는 HSA 매칭을 받고 혼자 가입을 해 적은 보험료를 내고,

아내는 개인적으로 밖에서 보험을 산다면 의료비 지출이 더 저렴해질까요? (이상한 질문일수도 있지만, 미국 의료보험에 대해 잘 몰라서 궁금합니다.)

이외에도 제가 캐치하지 못한 점들이 있다면, 그것들도 고려해서 의견 말씀해주시면 큰 도움이 되겠습니다.

- 전체

- 후기 6764

- 후기-카드 1817

- 후기-발권-예약 1242

- 후기-백신 79

- 후기-격리면제 28

- 질문 57208

- 질문-기타 20693

- 질문-카드 11688

- 질문-항공 10191

- 질문-호텔 5198

- 질문-여행 4034

- 질문-DIY 180

- 질문-자가격리 19

- 질문-은퇴 413

- 정보 24220

- 정보-자가격리 133

- 정보-카드 5221

- 정보-기타 8010

- 정보-항공 3830

- 정보-호텔 3234

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3422

- 여행기-하와이 388

- 잡담 15475

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

22 댓글

연두부

2019-06-08 15:19:35

임신을 준비하고 계신다면 한국 유학생 보험은 임신/출산이 커버 안될텐데요... 이게 한번 선택하면 1년간은 바꿀 수 없으니 올해안에 임신 준비중이시라면 좋은 보험 (여기선 1번)을 드시는게 좋긴 할거같은데 비용 차이가 꽤 크네요. 임신하고 피검사, 초음파 검사하면 co-insurance만해도 한번에 몇백불 나오더라구요~~ 3번이 deductible 6,350불이긴 한데 거기까지만 내면 나머지는 다 커버되니까 HSA 매치 받으신다면 실제 출산하실 땐 이게 괜찮으실수도 있겠네요. 아기 낳으면 아기도 보험에 1달 내로 넣으셔야 하고 아기와 산모는 정기 첵업도 가셔야하니 잘 생각해보시길 바라요 ^^ 자세한건 저보다 잘 아시는 전문가 분이 나와주시기를요!

예나아빠

2019-06-08 16:22:20

네, 이제 직장다니고 수입도 생기니 미국 보험 들려구요^^ Co-insurance만해도 꽤 나오는군요!

답변 감사해요!

얼마에

2019-06-08 16:08:02

1. 가족계획을 생각하며 임신을 고려중인데요, 보험료와 여러 다른조건들을 고려했을때 어떤 플랜이 괜찮은지요?

>>> 다른거 다 빼고 이거 하나로 결판이 납니다. 아예 산부인과랑 병원 까지 정해서, 미리 총액으로 얼마나오나 쿼트를 받아보세요. 이거 하나로 몇천불이 확확 달라질 수 있습니다.

얼마에

2019-06-08 16:10:31

그나저나 배우자 추가가 대충 연간 6천불 드네요 ㅎ ㄷ ㄷ

US빌리언달라맨

2019-06-08 16:15:26

회사서 직원만 커버 해주나 본데요...디덕터블 ㅠㅠㅠ 한 7년전 남가주 한인 산부인과 자연 분만 기준 검진부터 분만까지 다해서 현금 7천에서 9천이면 댔던거 같은데 지금은 어던지 모르겠네여

얼마에

2019-06-08 16:19:33

자연 분만 기준 검진부터 분만까지 다해서 현금 7천에서 9천

>>> 이러면 다행인데, 보험이라는 것이 만에 하나 이렇게 자연스럽게 안되고 혹시나 있을 complication 을 대비 하는 것이라, 한국에서 출산하는거 말고 다른 옵션이 없네요 ㅠㅠ

US빌리언달라맨

2019-06-08 16:22:45

동의 합니다. 첫 애 나을때 전체 다해서 250불로 낳는데...이놈의 보험료가 오르니 보험 커버가 해마다 내려가네요 ㅠㅠㅠ

예나아빠

2019-06-08 16:23:19

그러게요ㅠ 예상하지 못했던 금액이라 더 크게 느껴지네요..

말씀하신대로 병원에 쿼트 한번 받아봐야겠어요! 감사합니다

buckhead

2019-06-08 16:17:26

1. 첫번째 플랜은 베네핏에 비해 페이체크 contribution 이 너무 높아서 고려대상이 아닌것 같구요, 나머지 셋중에 플랜 베니핏 자체로만 보면 HSA가 없는걸 감안해도 네번째꺼가 좋은데요, 임신으로 지출이 커서 out of pocket maximum을 도달한다 치면 HSA가 deductible이랑 out of pocket maximum을 그만큼 줄여주니 세개다 크게 차이가 안나는것 같아요. 확실히 아기 계획이 있으시면 네번째, 그게아니고 병원 잘 안가신다고 생각했을때는 2,3번이 (3번이 근소 우위?) 괜찮을것 같습니다.

2. 4번째거가 market place 에서 골드 플랜으로 분류 될텐데, 찾아보니 400-700 까지 주마다 다르네요. (https://www.kff.org/health-reform/state-indicator/average-marketplace-premiums-by-metal-tier/?currentTimeframe=0&sortModel=%7B%22colId%22:%22Location%22,%22sort%22:%22asc%22%7D) OOP maximum 낮고 network 괜찮은 보험 싸게 구할수 있으면 나쁘지 않은 선택일거 같아요.. 근데 크게 금전적 메리트가 없으면 귀찮지 않을까요??

배우자/가족 추가에 돈이 엄청 들어서 별로라고 생각하실수 있지만, 반대로 그만큼 employee에 대한 subsidy 가 많다고 보는게 맞는것 같아요. 저정도에 employee contribution 이 bi-weekly 도 아니고 monthly 로 30-40불이면 회사가 많이 부담을 하는거니까요 :)

이상 이론만 배운 초짜였구요, deductible 이나 OOP maximum 이 calendar year 로 적용되는것도 감안 하셔야 되지 않을까 싶지만 임신 비용이 얼마나 들어가는지 감이 안오기에 확실히 말씀을 못드리겠네요.

예나아빠

2019-06-08 16:26:39

링크까지 찾아봐주셔서 감사합니다^^

말씀하신대로 마켓에서 찾아보면 조금은 저렴할 수 있으나, 시간과 노력을 따졌을때 생각보다 메리트가 적을수 있겠네요.

Calendar Year로 적용이 된다면 deductible이나 OOP maximum이 적은 4번이 제일 좋을 수도 있겠네요!

연두부

2019-06-08 17:07:09

Deductible이랑 OOP는 calendar year인지 잘 알아보세요~ Academia에서는 8월에서 다음해 7월인 곳도 있어요.

예나아빠

2019-06-10 00:24:49

아, 확인해보니 저희 회사는 10월 1일에 시작하네요. 감사합니다^^

HappyJenny

2019-06-09 14:09:42

저는 출산때 출산직전 마지막 한달을 주에 3번씩 nicu가서 초음파하고 그래셔 4만불 좀 넘게 청구되었었어요.

다행히 보험이 다 커버하긴 했지만 출산 계획이 있으시다면

커버리지가 좋은 보험으로 추청해요.

예나아빠

2019-06-10 00:26:14

아, 그렇군요. 그럼 저의 경우에는, out of pocket maximum 이 가장 적은 4번 플랜이 제일 좋은 보험인가요?

Actuary

2019-06-09 14:48:59

보통 바이위클리 내는거 아닌가요? 월로 환산하셨나요? 계산에 따라 금액차이가 더 커져서요. 아무튼 저는 별 생각없이 가장 비싼보험 매번 드는데. 스트레스 안받고 편한거 같아요. 애도 이제 둘인데 각 총 500 미만으로 끊은거 같네요.

예나아빠

2019-06-10 00:19:02

아, 그렇군요! 저희 회사는 monthly로 내는걸로 되어있어서요

Makeawish

2019-06-09 14:56:10

지금 임신하면 언제 내년에 출산하게 될텐데요. 그럼 deductible 이나 out of pocket 을 2년에 걸쳐 생각해야 해요. 제일 좋은건 한해에 첵업+출산을 한꺼번에 하는거네요. 불기능하지도 않은데 보통 3개월째부터 첵업 들어가는거 같아요.

그리고 아이 포함 가족 건강 상태에 따라 다음해 계획하시면 되겠어요.

예나아빠

2019-06-10 00:20:29

아, 그렇군요! 말씀하신대로 한해에 한꺼번에 하는게 제일 좋겠네요...계획대로 된다면요ㅎㅎ

에타

2019-06-09 14:59:49

직장 의료 보험은 매년마다 바꿀수 있는것 아닌가요? 오늘 임신이 되어도 내년 4월에나 출산할 테니 일단은 hdpd로 하신다음 내년에 커버리지 맥스인 것으로 바꾸시죠. 미국에서는 초음파도 한국처럼 자주 하지 않고 임신 12주까지는 병원도 안가요. 저는 3월에 둘째가 나왔는데 전체 비용이 4만불 가까이 나왔고(물론 대부분 보험커버되었습니다) 80퍼센트 이상이 출산과정과 연관된 비용이었어요.

예나아빠

2019-06-10 00:28:28

아, 그것도 하나의 방법이 되겠군요! 감사합니다

coin0425

2019-06-09 15:06:52

비싼 PPO 골랐는데 대략 전부 다 해서 3~4천 정도 나온 것 같습니다.

Wolverine-T

2019-06-10 12:32:18

전 두번째 아니면 4번째 플랜으로 추천드립니다. 2번째 플랜은 어짜피 임신해서 맥스로 나가면 $11900 으로 다른 플랜들과 차이가 없는데요. 2000불 HSA 매칭해주고 본인이 나머지를 맥스로 넣으면 택스 혜택을 보기때문에 돈이 가장 적게 나갈 것 같습니다. $3000 이하로 돈을 쓰거나 거의 맥스로 쓰게 되면 두번째 플랜이 가장 좋은 것 같은데요. $3000이하로 병원비를 사용하면 회사매칭+택스 혜택으로 본인 부담 거의 없이 처리됩니다.

하지만 병원을 $3000~$10000 정도로 비용이 들어가면 디덕터블이 낮기때문에 디덕터블후 20% 정도 비용으로 가능해서 4번째 플랜이 가장 좋아 보입니다.