2021/01/29: 고마움의 표시로 몇몇분이 보내주신 기카들을 $100로 환산해서 투자금액에 추가했습니다. 내용은 글 하단에 업뎃했습니다.

2020/12/22: 어느새 이 글을 쓴지 정확히 1년이 지났네요. 1년 지난 기념으로 이 계좌 밸런스를 글 하단에 업뎃했습니다.

주의: 이 글에서 진행되는 투자프로젝트는 투자 전략이나 계획에 대한 조언을 제공하는 것이 아니며, 순전히 informational and entertainment용입니다. 이 글의 내용에 따라 투자하다가 손해가 발생할 수 있으니 각별히 유의하시기 바랍니다.

소개

뜻밖으로 8만글 이벤트에 당첨이 되었는데, 상품으로 350불 기카 좀 전에 들어왔더라구요.

마모님 감사드립니다! (이렇게 안하셔도 되는데... ㅋㅋ 하시면 더 좋은 건 당연히 안비밀요.. 마모님은 역시 대단하신 분!!)

방금 들어온 기카를 보고, 그걸로 헤드폰을 살까, 까까 사먹을까, 아니면 줄 서계신 분들(?)에게 한턱 쏴야하나 고민하다가...

엉뚱하지만 흥미로울만한 결정했습니다.

이 금액을 고스란히 따로 투자계정 만들어서 어떻게 되는지 타임머신(?) 프로젝트 하려구요.

참고로 커지면 기부로 하겠다는 마음으로 일단 시작해봅니다.

그런데, 사실 제가 나중에 필요하면 그냥 먹을 수도 있습니다. ㅋㅋㅋㅋ

(선물로 받은거니 그래도 나무랄 분 없으시겠죠? ㅠㅠ)

일단 이것을 제대로 할 생각하니 몇가지 조건들이 생각나더라구요.

1. LTCG를 달성하기 위해 1년 이상 Buy & Hold를 해야한다.

2. 제 은퇴계좌에 하면 세금은 줄지만, 제가 은퇴준비를 해야하니, 일반 taxable brokerage를 개설해야한다.

3. 중간에 Dividend를 받으면 제가 세금을 부담해야하니, dividend를 안주는 펀드를 사거나, tax-exempt펀드를 사야한다.

시간을 두고 이 돈이 불어나는지, 줄어드는지 가끔 업데잇하겠다는 마음으로 시작해봅니다. 같이 가보시죠!!

--

Step 1: 12/23 (Monday) 1:30 AM - Fidelity에서 Individual Brokerage계정을 열고, 350불을 넣었습니다.

이렇게 셋업하는데 한 5분 걸렸습니다. ㅎㅎ

아마존 기카는 어짜피 아마존에서 잘 쓸 계획이구요, 이 돈은 제 다른 계정에서 순간이동 시켰습니다.

다음 고민은:

과연 어떤 펀드를 선택하면 dividend를 안먹을 수 있을까요?

생각해본 결과, 결국 주식펀드는 이런 펀드가 없습니다. 그리고, 본드쪽은 muni를 사면 됩니다.

단, muni가 federal & state exemption이 되려면 자신이 사는 주 펀드를 사야할텐데,

제 신상보호(?)차원에서 그냥 뮤니로 사되 펀드이름을 가릴지, 아니면 다른 옵션이 있는지 좀 고민해보겠습니다. ㅋㅋ

어쨌든 목표는 월요일 (오늘) 안으로 350불에 맞게 거래까지 하는 것입니다. 거래되는대로 업뎃하겠습니다!!

방금 거래하려고 Trade를 눌렀는데, 아직 순간이동시킨 돈이 settle안되어서 Trade할 수가 없네요. ㅠ

아마 새로 만든 Brokerage라서 하루 정도 기다려야 할 듯.. 하루 더 고민해보고 내일 투자실행하겠습니다.

--

Step 2: One Plus One으로 일 키우기?! - 350불 추가

댓글과 단톡방에서 구독하겠다는 분들의 글보고 이른 아침부터 다른 고민이 생겼습니다.

원래 의도는 350불로 taxable account에 넣어서 존버 (buy and hold)로 가는 것이었습니다. 그런데, taxable account에서는 1년 안에 거래를 하면 세금이 발생하기 때문에 너무 심심할 것 같고... 그렇게 되면 1년 동안 아무거래도 안하고, 몇달만에 계좌 밸런스만 업뎃해드리게 될텐데, 이러면 무슨 재미일까 고민이 되더라구요. 또한 혹시 불황이 오더라도, 특별히 포트폴리오(?)를 조절할 수 있는게 없어요. 물론 TLH는 할 수 있겠지만요.

그래서 하는 김에, 아예 일을 원플러스원으로 키워야겠다는 생각을 했습니다. ㅋㅋㅋ

은준위에서도 설명을 한 적이 있지만, Roth IRA나 Traditional IRA에서는 거래를 해도 세금이 발생하지 않습니다. 그래서 두개의 어카운트로 일을 진행해보려고 합니다.

두개의 어카운트에 투자를 통해, Roth IRA에서는 더 능동적으로 투자하고 Taxable에서는 buy-and-hold를 하는 방식으로 비교해보면 더 흥미로울 것 같습니다!

--

Step 3 (12/24): 실제로 거래하기 (feat:심장쫄깃)

지난 며칠동안 계속 주가가 올라서 막상 거래를 하려니 머뭇거려지는 아침이었습니다.

그래도 지켜보는 눈들도 있으니 스윽 넘어가기도 힘든 분위기.. 저는 왜 이렇게 쓸데없이 스트레스를 자초할까요? ㅋㅋㅋㅋ

다행스럽게 오늘은 마구 오르는 분위기는 아니네요.

그래도 현재 고점 느낌이 있어서 말이죠...하여간 불확실한 미래지만 칼을 뽑았으니.

[택스벌]

지난번에 말씀드렸듯이, Taxable Account에서 세금발생을 아예 줄이는 것을 목표로 삼으니 옵션이 확 줄어버렸어요.

거의 모든 주식펀드는 배당을 지불하기 때문에요. 물론 장기적으로 buy & hold하려면 배당금이 qualified되어서 세율이 15%로 줄긴 하지만요.

그래서 이참에 고민하다가 두개로 결정했습니다: BRK/B 그리고 MUB.

BRK.B는 워랜버펫의 회사 주식입니다. 결국 이 회사주식을 보유하면 다른 대기업들의 주식을 소유하게 되죠. BRK는 배당을 안주는 회사라함.

MUB는 Blackrock/iShares에서 발행한 municipal bond fund입니다. 100% 세금을 피할 수는 없지만, 상당부분 커버되어서 골랐어요.

(주: 이 두개는 실제로 Optimal한 투자 방식이라 하기 어렵습니다. 하지만 장기적으로 그냥 갖고 있을 거라, 그 기간 동안 세금발생하지 않는 쪽으로 특화한 케이스입니다.)

[Roth]

여기서는 Asset Allocation을 80:20으로 잡고, 주식쪽으로는 FNILX, 본드쪽으로는 FXNAX쪽으로 골랐습니다.

FNILX: Zero ER S&P500 뮤추얼펀드이고

FXNAX: 피델리티 US Total Bond Market 뮤추얼펀드요.

뮤추얼펀드를 Roth IRA에서 구매한 이유는 사고 팔고 할 때 세금발생이 안되기 때문입니다. ETF쪽으로 갔어도 되는데, 나중에 Rebalance하게 되면 쉽게 진행할 수 있기 때문에요.

그리고 왜 100% 주식펀드로 하지 않았나? 혹시 불황이 오면 주식을 더 살 총알을 놔두기 위해서입니다.

실제로 거래를 좀 전에 진행한 스샷입니다. ㅎㅎㅎ

큰 돈도 아닌데, 심장이 쫄깃하긴 하더라구요..

보시다시피 뮤추얼펀드는 장마감될 때까지 거래가 실행안되기 때문에 아직 오픈 상태입니다.

그리고 보이는 JCP는 그냥 재미로... Taxable쪽에 10불이 남아서요. 매수가 성사될지는 모르겠네요.ㅋ

얘들아 무럭무럭 자라렴.. 중간중간에 아프더라도 금방 회복하고! ㅋㅋㅋ

--

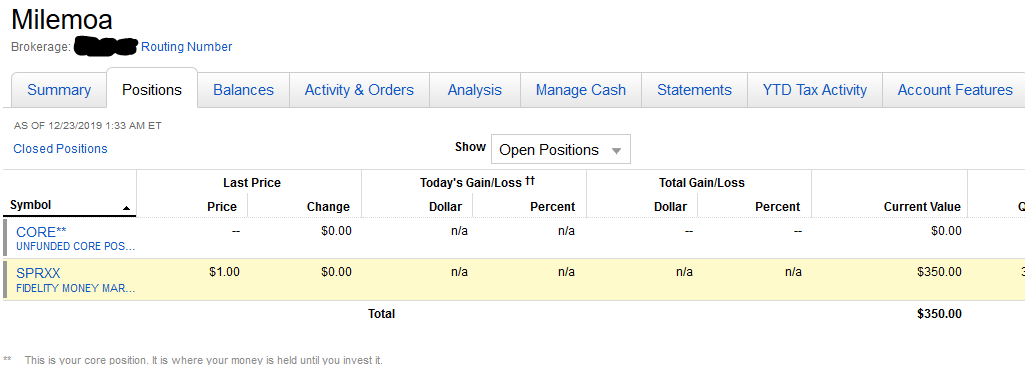

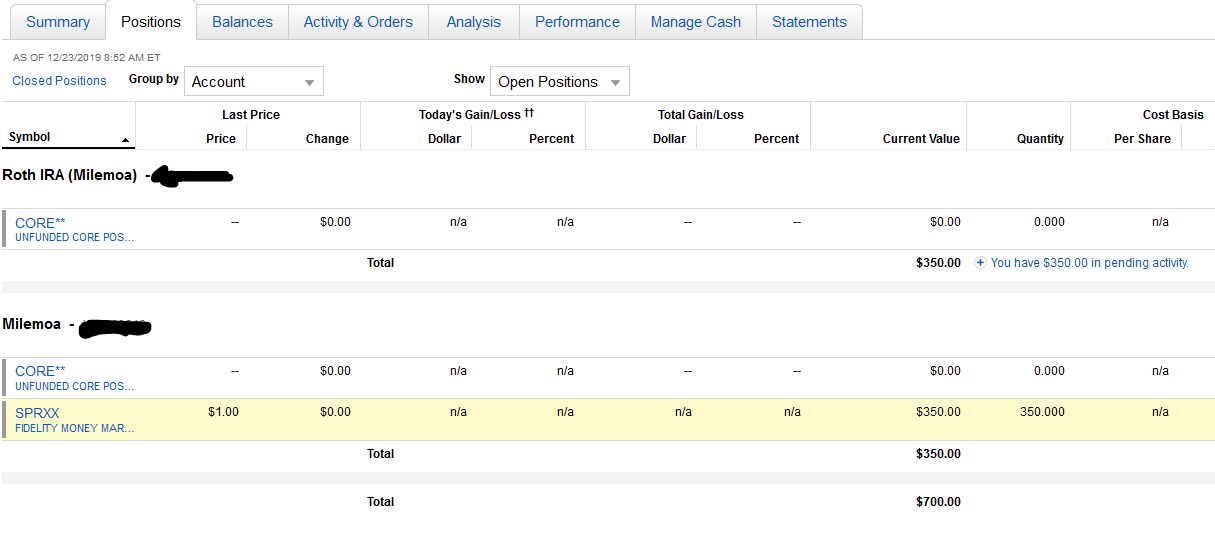

12/24 마감 밸런스: $700.20 (+ $0.20)

Roth IRA: $349.99

Taxable: $350.21

Roth IRA에서 펀드사면서 rounding error 때문에 1센트 손해봤네요.

대신 Taxable쪽에서 $0.21 이익을 올렸습니다. ㅎㅎ

--

12/26 마감 밸런스: $702.78 (+$2.78)

Roth IRA: $351.55

Taxable: $351.23

--

1/2 마감 밸런스: $706.69 (+$6.69)

Roth IRA: $353.47

Taxable: $353.22

--

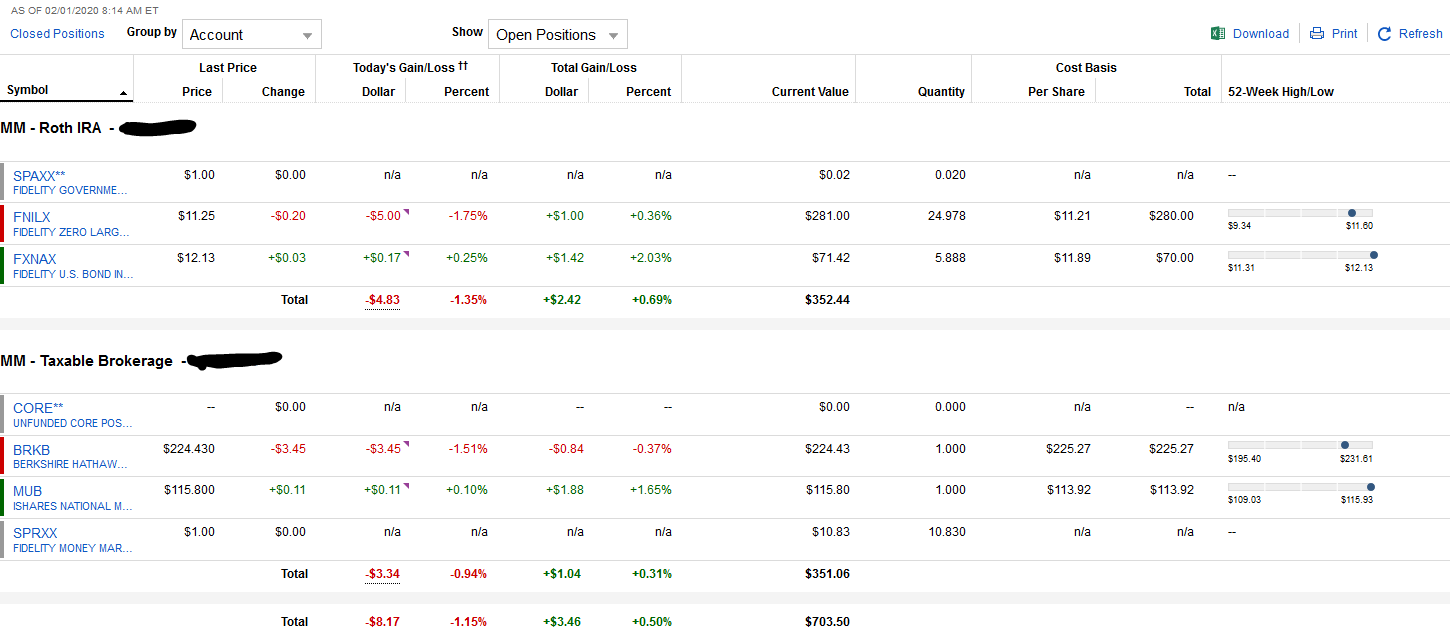

1/31 마감 밸런스: $703.50 (+$3.50)

Roth IRA: $352.44

Taxable: $351.06

1월을 마무리하면서 업뎃했습니다.

이번 주에 주식시장이 많이 떨어졌네요. 1월달 중 총 $15정도도 넘었었는데, 최근 며칠 우한바이러스 뉴스와 함께 타격이 있었네요. ㅠ

그래도 아직 본전 이상이라는 점이 신기한거 같아요. ㅎㅎ

--

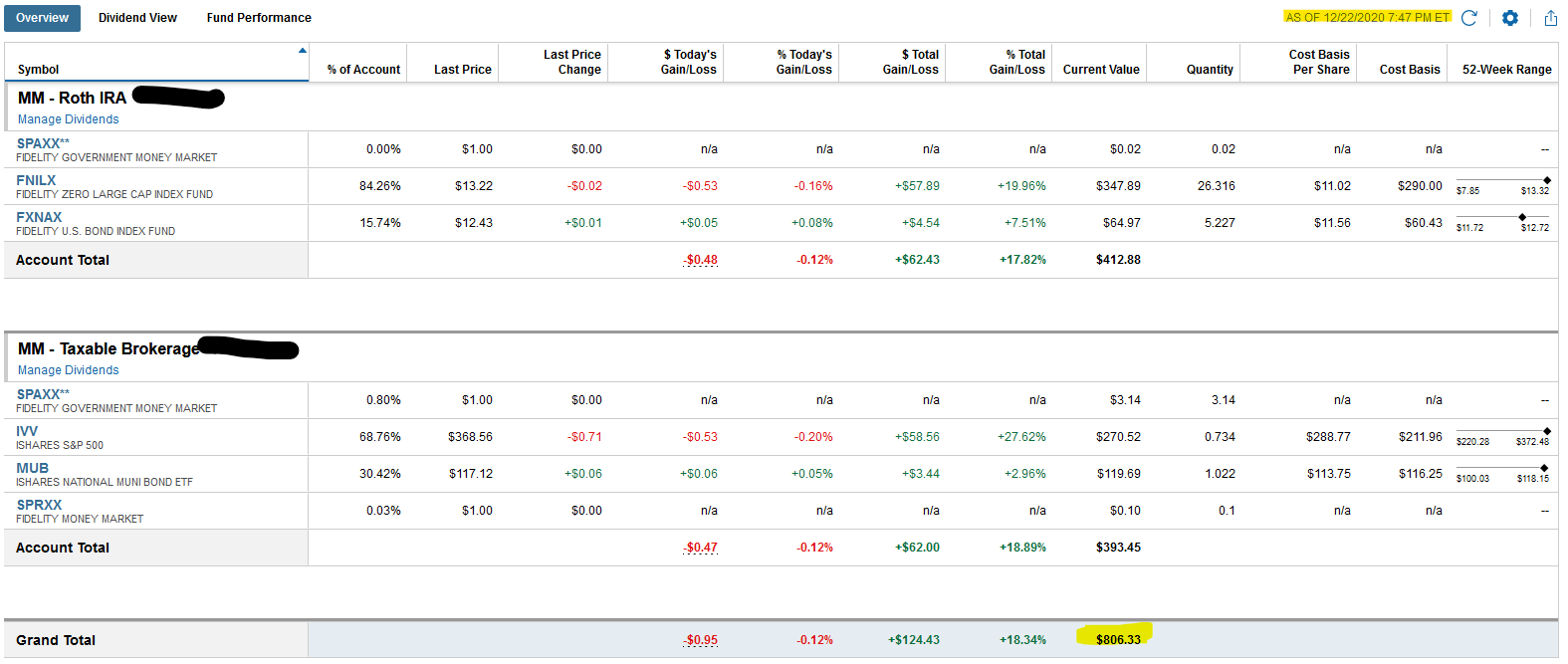

1년 업데잇 (2020/12/22)

올해는 정말 큰 일들이 많아서 이 작은 계좌는 진짜 방치해버렸습니다 ; ;

그래도 1년이 지나서 경과를 보면 흥미로울 것 같아서 업데잇합니다.

원금 $350 x 2 = $700불로 시작해서 오늘 종가 기준으로는 $806.33이네요.

최근 며칠은 계속 주식시장이 조금씩 떨어져서 덜 매력적인 숫자지만,

1년에 $700로 $106.33 벌었으니, 약 15%의 수익률을 기록했습니다.

참고로, 그림에서는 더 높은 수익률이라고 나오는데, 그 이유는 2월에 한번 TLH하는 바람에 숫자가 다릅니다.

(실제로 미세하지만 세금혜택 몇불을 보긴 봤네요.ㅎㅎ)

메인 투자계좌들에서의 성과는 이보다 꽤 좋았는데, 이 계좌는 아무래도 너무나 작다보니 신경쓸 기분도 아니고 기운도 없었습니다.. 한 계좌에는 SPAXX $0.02 남겨두고, 다른 계좌에 SPRXX $0.10 + SPAXX $3.14등을 그냥 내버려둔거 보면 진짜 얼마나 성의 없게 관리했는지 보이실거에요. ㅋㅋㅋ

그래도 까까 사먹은 것 보다는 그 돈이 불어났으니 기분이 썩 나쁘진 않은 결과입니다.

--

2021/01/29 업데잇

제가 마모나 은준위 활동 자체를 즐겁게 하기 위해서는 개인적으로 금전적 이득(?)을 보지 말아야겠다는 혼자만의 다짐이 있었습니다.

사실 제가 여러분들의 질문과 고민에 함께 해드리면서.. 저도 즐겁게 하려면 이게 '일'이 되면 서로 부담이 되는 관계가 될거라서요.

그래서 사실 은준위 1년 기념으로 단톡방에서 퀴즈게임도 즐겁게 하면서 위의 돈에서 $75를 기카로 상품으로 나누기도 했더랬죠. ㅎㅎ

가끔 고맙다고 감사의 표시를 해주시는 몇몇분들이 계셔서 역시 제 주머니로 쓰면 어짜피 뻔한 소비로 끝나겠지만, 투자로 돌리고 결국 나중에 어떤 형태로든지 기부를 하든지 나눔을 다시 할 수 있는 펀드로 가꾸는게 좋을 것 같습니다.

그래서 이번에 그 분들이 저에게 보내주신 감사표시를 환산해서 $100을 펀드에 추가했습니다! 이건 절대로 제 주머니에서 추가하는 돈이 아니라, 전적으로 감사의 표시를 하신 분들 덕분에 추가하는 금액입니다. (일일히 누군지 공개하지는 못하지만, 감사하다는 말씀을 드립니다! 저는 분명히 '마음만 받겠습니다'고 했는데 말이죠!!)

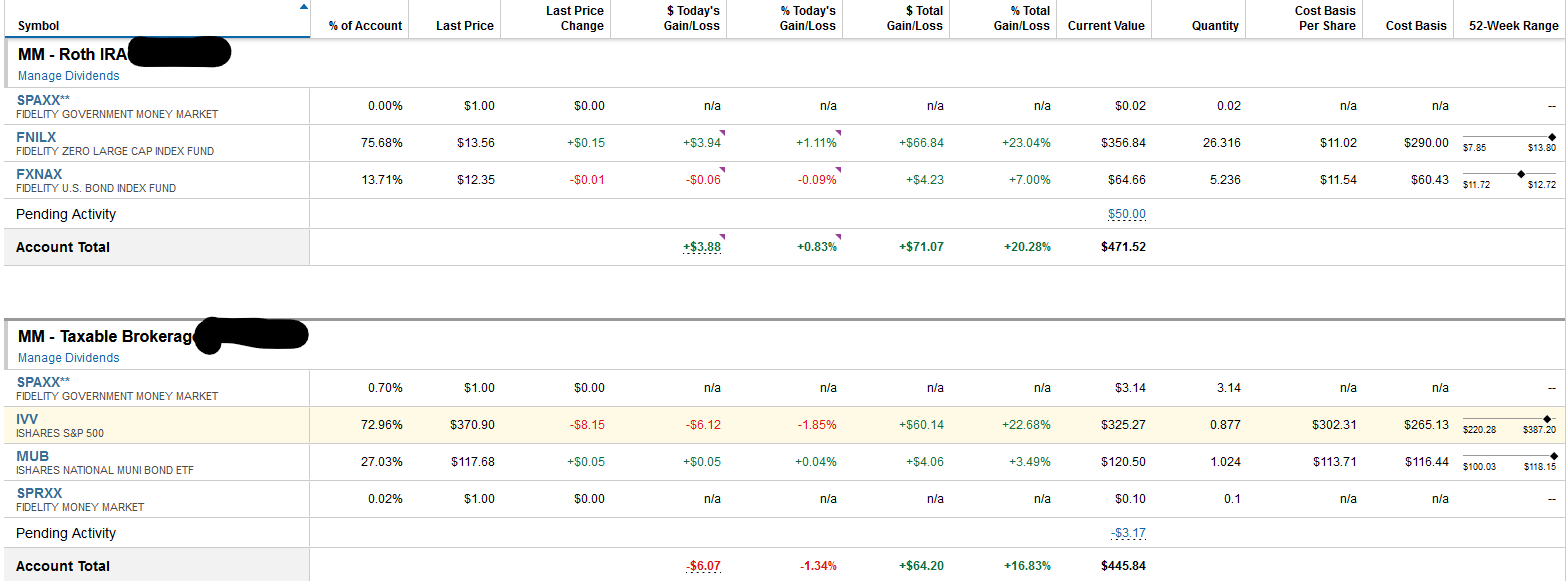

아무튼, 그래서 오늘 두 계정에 $50씩 추가했고, 다음과 같은 오더를 냈습니다.

MM - Roth IRA: $35.01 Buy FNILX, $15.00 Buy FXNAX

MM - Taxable: $53.24 Buy IVV (filled at $371.85)

오늘 장이 하락장이네요. IVV를 산 후에 추가적으로 가격이 내려가군요. 후우..ㅎㅎ;;;

그래서 2021/1/29기준으로 현재 밸런스는 $817.36 --> $917.36입니다.

우와ㅋㅋ 이거 재밌네요! 기대됩니다ㅎㅎ

ㅋㅋㅋ 재미 있을 것 같아요!

줄 서고 기대해 봅니다...ㅋㅋ

여기서 줄 서시면 안됩니다;;

와우 역시 도코님!! 발상의 전환이 신선하시네요! 멋있습니다!!

이게 다 은준위 탓이 아니라 덕입니다.

꽁돈 생기면 바로 투자하는 걸 솔선수범하는 차원... 허나 뭔가 손해보는 느낌이 없다고 하면 거짓말이겠죠? ㅎㅎ

비은행권에 계좌를 만들어 본 적도, 투자를 직접 해 본 적도 없어서 넘나 먼 나라 이야기였었는데, 이렇게 시작부터 볼 수 있으니 좋네요. 감사합니다. ^^

일단 첫 걸음이 힘들지, 가다보면 쉬워집니다! 대신, 투자종목은 따라할 생각은 하지 마시길 ;;;

오.. 구독 합니다.

Follow, Like, Good Dogs 감사요! ㅋㅋㅋ

도코님의 장기 프로젝트-!!! 나중에 혹시 모를 콩고물을 기대하며 강력히 응원합니다-!!

이러다 폭망하면 비난하지나 마세여;;

역시 도코님...

고수는 침묵하는데, 역시 저는 하수 인정. ㅋㅋ

우와 신기해요 위에 책읽까 님처럼 저역시 여기에 대해서 문외한인데 첨부터 볼수 있어서 흥미롭고 저역시 똑같이 한번 따라해볼까? 하는 생각이 드네요 ㅋㅋ

아무튼 화이팅 입니다

댯글달고 보니까 위에 빨간 글씨가 똭!!!! ㅋㅋㅋ

빨간 글씨 보셨다니 다행입니다 ㅎㄷㄷ

도코님 진짜 ㅠㅠ 재밌겠네요 뭔가 실질적으로 더 와닿을듯 역시 !!

어머, 완전 기대됩니다 'ㅁ'ㅋㅋㅋ

그러니까 이거 따라하면 백만장자가 된다는 글인거지요?ㅇㅁㅇ???

신박하시네요 ^^* 그나저나 1년안에 사고팔면. Taxable인지 몰랐네요

브로커리지 어카운트 열고 올한해 열심히 SPRXX 샀는데 연말 정산할때 이자에 대해 세금을 또 내나요? 매달 모인 Divided 받을때 이미 세금 떼고 받았다 생각했는데~ ㅠㅠ

1년 안에 사고 팔면 short term capital gain로 잡혀서 일반 소득세율을 내야합니다.

SPRXX의 경우 배당에 대한 세금을 세금보고할 때 내야합니다.. 일반 은행에서 받는 이자도 세금 내야하니 어짜피 거기서 거깁니다. ㅠㅠ

(SPRXX는 배당이라 1099-DIV가 발급되고, 은행이자는 1099-INT가 발급이 됩니다.)

저도 피델리티 열어서 따라 하고 싶어요. 350 불로 시작해 볼까요?

근데 etf 사면 divident 발생하지 않는줄 알았는데 제가 잘못 알고 있는건가요?

따라한다 하시면 너무 부담될 것 같은데요? ㅋㅋㅋ;;;

네, Dividend가 발생하긴 합니다. 예를 들어 VTI, ITOT등의 ETF는 아마 1.8%정도의 dividend가 연간 배급될거에요.

주식인덱스 ETF의 경우 주식처럼 holding period지나면 qualified dividend로 취급되니 그다지 나쁜 건 아닙니다.

FZROX, FNILX 몰빵하시고, 재투자 옵션 켜놓으시면 할 일 없으실 듯 하네요.

이번에 배당 이후에도 FNILX가 VFIAX 보다 수익률이 높다는 것을 확인하고 전 묻고 잊을 투자는 FNILX 몰빵으로 결정했습니다.

S&P 500 수익률보다 더 좋은 수익률을 보여주는 FNILX이지요.

생각해보니 세금때문에 dividend를 피하시려고 하시는 것이었을 것 같네요.

그럴 때는 별 대안이 없겠네요.

딩동댕... ㅎㅎ

오늘은 거래를 할텐데, 거의 2주동안 쉬지 않은 산타랠리 때문에 들어가기가 쉽지 않네요 ㅠㅠ

(팝콘 들고) 줄섭니다

구독(?)합니다!

감사(?)합니다!

ㅋㅋㅋㅋ 뭔가 한결같으십니다 존경합니다.

이거 보고 많은 분들이 (저포함) 도움이 될듯 합니다. 감사합니다.

ㅋㅋㅋㅋ 꽁돈 받자마자 투자로 저축하는 것만으로 도움이 되었다고 하고 여기서 마무리 지으면 안될까요? ㅋㅋㅋ

막상 투자 거래 하려니 고민에 빠집니다. 지금이 매우 주식이 오른 시점이라 ;;

진짜 마모에는 별 이상(적인)한 인(조인)간이(인공지능?) 참 많다는 경탄이 나오네요. 당첨금이 진짜 제대로 주인을 만난 듯한 느낌입니다. 마모님의 나비짓이 도코님의 투자짓을 만나 어떤 괜한짓? 굉장한짓?을 낳게 될지 기대만땅입니다.

와 역시 도코님 정말 멋지고 재미있는 프로젝트네요

지켜볼게요^^

멋진 건지는 모르겠으나, 재미는 있을 것 같아요. 심장쫄깃 ㅎㅎㅎ

도코님 멋있으세요! 팝콘들고 팔로우할게요~

ㅋㅋ 감사합니다.. 근데 앞으로 업뎃이 느려질거라 팝콘 눅눅해지실 거 같아요.

그런데 궁금한 점 하나가 천하의 도코님께서 아직도 IRA에 들어갈 여유가 있다는 것이 놀라운데요.

현금을 다른 IRA에서 옮기셨다고 해도 현금이 있다는 것이 또 놀랍기도 하고요.

ㅎㅎ 천하의 도코는 또 뭡니까;;; 단톡방에서 불리는 닉넴들 많잖아요. 예를 들면, 곱창님, 떡볶이님., 장동건님 잔든건님ㅋ

4/15전에 넣으려고 남겨둔 돈이 좀 있었어요. 워낙 메가백도어에 올해 초점을 맞추기도 했고, 10월 부터 계속 주가가 올라서 좀 더 여유를 부리기도 했습;;

도코님. 말이 350불이지. 350,000불을 투자하는 법을 보여주고 계십니다. 350,000불은 없지만 3500불로 지금 따라하려고 정독 했습니다. 화이팅입니다!! ㅋ

350,000불 말고 350,000원 어떨까요? ㅋㅋ

사실 이건 '기부금 불리기'를 목적으로 하는거라 순이익 극대화보다는 세금발생 최소화의 전략이니 따라하시는 것 추천하기 힘듭니다.. ; ;

이런거에 취미처럼 재미 붙이기로 사시는분들 너무 부럽네요.

쇼핑으로 취미 붙이는 것은 익숙해서 그렇지만,

투자펀드를 열심히 고르고 좋은 가격도 찾고, 결국 돈을 (자신의 계좌에) 지불하는 행위라는 면에서

쇼핑과 투자하는것과 큰 차이 없을거 같은데요?

오히려 마모인들이라면 '잘 모으고 잘 쓰는 것'이 무엇인가 끊임없이 연구하는 집단이라 뭔가 통한다고 생각합니다.

저축을 미래의 자신을 위해 선물하기 위한 돈을 모은다고 생각하면 어떨까요?

이런 쪽으로도 취미 붙이면 중독성 심합니다. ㅎㅎ

뭐 원하는걸 얻어 자신이 기쁘니 쇼핑도 나한테 하는 투자가 맞네요. ㅎㅎ ...그런데 쇼핑보다 미래의 나를 위해 저축을 스마트하게 잘하는거에 취미가 있는사람이 부럽네요. ㅋ

따지고보면 은행 이자, 보너스와 일맥상통합니다.

놀고 있는 돈을 없애는 방법의 일환이지요.

뭔가 고수분 느낌이 납니다!! 팝콘 든 1인 추가 합니당!!

저번에 얼핏 어디 계시판에서 본거 같은데 다시 한수 배우려 질문드립니다.

택스 감면 효과가 없는 어카운트에서는 일반 펀드, etf추천

택스 감면 효과가 있는 어카운트에서는 REIT, high dividends 추천으로 얼핏 본 거 같은데 이유가 궁금합니다.

세금면에서 REIT는 non-qualified dividend full rate에 pass through 20% 할인이 적용되기 때문에 qualified dividend 15%를 적용받는 일반 주식형 ETF에 비해서 손해볼 수 있기 때문이지요.

그런데, 가격면에서 좀 다르게 움직이는 REIT는 tax loss harvesting를 할 확률도 높아진다고 보여서요. 꼭 은퇴계좌가 좋다고 말하기도 힘듭니다.

게다가 배당금에서 pass through 회사면 20% 깎아주는 룰이 생겨서 최종 tax bracket이 낮은 경우는 큰 차이가 안나게 됩니다.

24% tax bracket이라면 19.2%, 22% Tax bracket이라면 17.6%라서 15%에 비해서 아주 큰 차이는 아니라고 생각이 되네요.

VNQ 같이 대표적인 REIT를 예를 들면 qualified dividend도 일부 나오고, 상당수가 pass through 할인을 받는 dividend가 되고요.

나머지는 full rate으로 세금을 내셔야 합니다.

전 은퇴계좌일수록 많이 건드리지 않는 투자를 권해드리는데요. 그래서, MF로 하는 자동 투자를 권해드립니다.

그 이유는 손실이 나면 뭘 해볼 수 있는 여지가 없습니다.

Roth의 경우는 완전히 없고요.

Traditional의 경우는 Roth conversion을 세금 적게 내고 할 수 있는 기회가 있지요.

그리고, 항상 판돈이 제한되어 있어서 현금을 더 투입하면서 물타기할 여지도 전혀 없거든요.

그에 비해서 taxable은 tax loss harvest라는 아주 좋은 제도가 있어서 세금을 내는만큼 세금을 감면받을 기회도 있습니다.

Tax loss harvesting을 잘 활용하시면 계속 물타기할 돈이 마련이 되기에 리세션이 올 때 상당히 유용한 방법입니다.

그렇다고 위험한 투자를 해도 만회할 기회가 있다고 생각하시면 안되고요.

어디까지나 비슷하게 움직이는 투자를 여러 곳 나눠서 할 때 쓸 수 있는 방법입니다.

아주 디테일한 답변 감사합니다. 여기서 또 라이트닝님께 배우고 갑니다.

안녕하세요 도코님,,글 읽다가 초보 질문이 생겼는데요 지금 보니 이 프로젝을 위해서 Roth 계좌를 새로 만드신거 같은데 브로커리지가 아니라 Roth 계좌도 여러개 만들수가 있는건가요? 여러 Roth 계좌의 리밋이 6천불인거고요?

늘 좋은 글 감사드립니다.

도코님~ 응원합니다. 정말 (인조인간) 마모님들을 보면서 참 놀랍고다른 세상을 발견합니다! 혹시 한국에서 할 수 있은 지혜를 나누어 주실 수 있는지요? 카톡 오픈방 대기자 명단에도 올려주시면 감사하겠습니다^^ 새해복 많이 받으시어요!!

재미있는 비교가 되겠네요 꾸준히 업데잇 부탁드려요 ^^

저는 vtsax 에 몰빵하고 있습니다. 나중에 asset allocation 할때 조금 bond 쪽으로 옮길려고 하는데 bond etf 추천 부탁 드려도 될까요? 이왕이면 vtsax 처럼 사이즈가 크고, stable 하고, yield 가 mmf 보다는 좋으면 좋겠다는 생각을 하는데, 다른 장점이 있으면 안그래도 됩니다

Fidelity account 를가지고 있습니다

AGG, LQD, BND가 유명하긴 합니다.

요걸로 사야 겠네요. 감사합니다

https://www.milemoa.com/bbs/board/7077353

이 글 B항목보시면 표가 있을거에요.

라이트닝님 말씀처럼 BND.. 혹은 AGG.. 둘다 비슷해요.

(요즘은 ETF는 어디서나 무료라 꼭 Fidelity/Vanguard생각안해도 되겠네요.)

어디서 본거 같아서 찾다가 포기했는데 여기 있었네요 ㅎ 본드 펀드가 등락을 주식시장이랑 비슷한 이유를 설명 하신글도 있엇나뇨?

아직은 큰 차이가 없네요.

궁금하네요.주식장이 좋을 때 얼마나 차이가 날지.주식장이 나쁠 때에는 어떻게 달라질지.

구리구리한 뱅가드 화면만 보다가 상큼한 피델리티를 보니 깔끔하고 보기좋게 되어있네요.

피델리티도 엄청 상큼한 편은 아닙니다 ㅎㅎ

오를 때 SP500이 많이 올랐고, 내릴 때도 많이 내려서 지금 비슷해진 것 같아요.

워낙 고점인 12월말에 사서 아직은 본전에서 크게 못 벗어났습니다.

TD가 상큼하긴 해요.

Fidelity는 뭔가 잘만들어보려다가 이것 저것 섞여서 느려진 것 같고요.

그래도, Position에서 오늘 변경된 종목 노란색으로 표시해주고 cost basis 바로 업데이트해주는 기능은 좋지요.

폭락장에서 거래량 폭증하면 이런 cost basis update는 Fidelity가 가장 빠른 것 같습니다.

Schwab은 거래량 폭증하면 좀 많이 지연되고요.

Vanguard는 아예 다음날 되어야 업데이트 하더라고요.

Schwab은 Web 버전 마비되고, 앱만 되던 때 기억나고요.

Vanguard는 거래량 폭증하는 날 서버 다운에 전화하라는 메시지만 뜬 날도 기억나요.

거래 체결 후 오는 이메일도 Fidelity, Schwab, Vanguard 순이네요.

클래식한 인터페이스는 Schwab이 나은데, 여긴 폰트 좀 줄여서 한 화면에 많이 보여주는 기능만 있으면 좋겠어요.

그리고, 주문시 100개 기본으로 들어가는 것도 좀 변경 가능하면 좋겠고요.

제 개인적인 순서는 Fidelity, Schwab, Vanguard 입니다.

TD는 웹 화면 자체는 좋은데 다른 불편함이 좀 있고 곧 없어질 계획이라 순위에서 뺐습니다.

이런 금덩이같은 글을 계속 업데이트 해주셔서 감사합니다!

딱 1년이 경과해서 오랜만에 업데잇 했습니다.

우와...

축하드리고 감사합니다^^

축하받을 일까지는 아닐 것 같지만 감사합니다.ㅎㅎ

소비로 안 돌리고 투자했다는 것 자체로 뿌듯함이 있긴 있어요.

P2

오... 이 글 기억나요. 상금 받아서 실험 투자 하시겠다고 하셨는데 벌써 1년이 됐네요. 어떻게 되었을까 가끔 궁금한 적이 있었는데요

이렇게 update 를 보게되네요. 머니마켓이 0.5% 이자를 주는 걸 생각하면 15% 수익율은 대단한 거지요.

예전에 스파클링님 모의 투자방의 대화중 , 어느 분이 죽은 사람 투자 계좌가 수익율이 제일 높다라고 쓴 글을 보고 혼자 깔깔대고 웃었던 적이 있는데요,

그냥 방치해 놓은 계좌가 혼자 알아서 15% 수익율을 내준걸 보면, 투자는 잘 모르면 그냥 좋은 투자에 넣어두고 안 드려다 보는 게 맞는 것 같아요.

업데이트 감사드리고, 내년에도 기대합니다.

저도 가끔 '아 이거 뭐 좀 어떻게 거래 해줘야 되는 거 아닌가?' 싶다가도 그냥 잊고 있었네요. ㅎㅎ

내년에도 기대하신다 하니, 그냥 또 방치하게 될 것 같네요..ㅎㅎㅎㅎ

올해는 워낙 업앤 다운이 심해서 그냥 메인 계좌에만 신경 썼는데, 혹시 한번 더 폭락장 온다면 이 계좌에도 리밸런스 제대로 해야겠네요.

금액은 Taxable이 더 적은데 수익률이 왜 높은가 생각했더니만 Tax Loss Harvesting 때문이군요.

다시 보니 그렇네요. ㅎㅎ 역시 예리하십니다!

업데이트 감사합니다. 어느새 일년이 훌쩍 지나갔네요.

내년엔 좋은일 기쁜일로 바빠서 주식들이 방치되는 한해기를 바랍니다.

내년 업데이트도 기대할께요.

제발 그랬으면 좋겠습니다! ㅎㅎ 감사합니다.

업데이트 감사합니다. 그동안 눈팅만 하다가 주식모아방에서 조금 연습하고 11월에 처음으로 슈왑에 브로커리지 오픈하고 용돈을 넣어봤는데 11월 한달만에 15% 나오는 걸 보니, 지난 시간들이 참으로 바보스럽게 느껴지더라구요. (전 은행에 열심히 모아서 다운페이 마련했답니다. ㅠ.ㅠ)

마일모아에서 나누는 지혜와 지식, 경험으로 인해 모두들 부자로 잘 살게 되길 바랍니다.

11월에 많이 오르긴 했죠. 내려갈 때도 잘 대처하시는 분들이 많아지길 바랍니다!

오늘 이 계정에 $100 추가 불입했습니다.

오늘 왜 떨어졌나 했더니 역시나 도코님의 엑션 때문이었군요. ㅋㅋㅋ

반박불가입니다 ㅠㅠ

P2

티끌모아 태산이라고.. 오늘 아주 큰 금액이 투자가 되었군요.

재미있어요. ^^

댓글 [90]