집을 산지는 1년이 다 되어가는데 7/1 ARM으로 한지라 작년말부터 refinance를 호시탐탐 노리고 있는 중이었습니다.

제 타겟은 30년 3.5 미만이었는데 3.5 미만으로는 정말 죽어도 안내려가더라구요.

그러다가 이번주 주식 마켓이 박살이 나면서 알고 지내던 론 오피서한테 연락이 옵니다. "30년에 3.25인데 할래?"

저는 바로 콜!을 했고 이제 허겁지겁 refinance 서류 업로드 하는 중입니다.

혹시 주변에 refinance 생각하시는 분들 한번 은행에 연락이라도 해보셔요- 원하는 이율을 맞춰줄지도 모르니까요 ^^

7 arm 이율을 워낙 좋게 받으셔서 30년 하시면 이율에서손해가 날것 같긴 해요 ㅎㅎ 물론 장기로 본다면 이득이지만 미래는 알수가 없는지라..관건은 클로징코스트 일듯싶네요

보통 금리나 주식이 떨어지면 리파이낸스 금리도 떨어지는게 상식인데 어제부도 다시 엄청 오르고 있네요;; 현재시간부로 BOA=4.375%입니다. 이번주 초만해도 3.5였어요 (https://www.bankofamerica.com/mortgage/refinance-rates/)

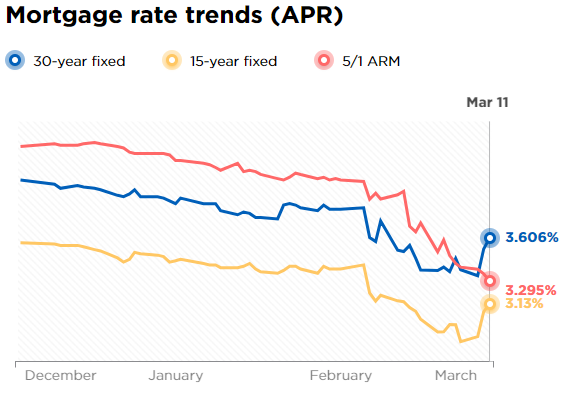

Nerdwallet에서도 이와 같은 트렌드가 보이네요.

리파이낸스 물량이 너무 몰려서 올라갔습니다. 장난아니네요. 덕분에 저는 맘 편히 안 하는 걸로..

에타님 올리신 그래프 처럼 저 막차 탄 거 같습니다.

3/11일 융자 에이전트한테 전화해서 리파이낸스 문의하니 원하면 지금 lock 하는게 좋겠다고 15분 내로 이자율 lock 마감 되려고 한다. 바로 오를 분위기라고 하셔서.

1차 2차 합쳐서 15년 2.75% + 약 $1000 크레딧 받는 조건으로 no point no cost 진행하기로 했습니다.

2.625% 도 가능하나, 그럼 800-900불 비용이 든다고 해서 2.75선택.

제 credit score는 780대 입니다.

그리고 closing 시점 이자율이 lock 한 이자율보다 0.75 이상 낮으면 낮아진 이자율로 클로징 가능하다고 하네요.

그럴 가능성이 있을지는 잘 모르겠지만요.

아... 리파이낸스만 올랐나요? 아니면 일반 모기지 이율도 함께 올랐나요?

모기지 이율은 리파이낸스만큼은 아닙니다만 오르고는 있어요. 체이스기준 3.5 VS 4.25. (보통은 이렇게 차이가 많이 나지 않죠ㅠ) 제가 모기지 이율은 따로 체크하지 않아서 정확하지는 않습니다만 보통 모기지 이율이 리파이낸스보다 조금 낮거든요. 그런데 현재 모기지가 3.5라면 이번주초보다 올랐다고 봐야겠네요.

Chase mortgage rate: https://www.chase.com/personal/mortgage/mortgage-rates

Chase refinance rate: https://www.chase.com/personal/mortgage/refinance-rates

에타님 감사합니다. 저도 확인해보니 말씀해주신 것처럼 모기지 이율이 떨어졌다가 다시 작년말 정도로 오른것 같네요.

리파이낸스 물량이 몰리니 이런 현상이 일어나는군요. 이번주 초까지만 해도 3.4 락인하려다가 못했는데, 약 다음 주에 있을 연준 연례 미팅에 금리를 더 인화할 가능성에 대한 말들이 있는데 물론 모기지가 꼭 같이 떨어지는 것은 아니지만, 어느 정도 영향이 있어서 더 내려가진 않을까요?

희망을 가져봅니다 ㅎㅎ

Fingers crossed 입니다. 일단 한번 기다려보시죠 ㅎ

묻어서 질문 하나 할께요~~

저도 리파이낸스 준비중인데 이 시기에 아멕스 차지 카드 사용이 얼마나 영향을 미칠까요?

지난달 골드에서 플랫으로 업그레이드 오퍼 받아서 스펜딩채우는 중인데 차지 카드는 미니멈 페이가 없으니 금액이 클수록 DTI 에 영향을 미칠까요?

이자율 내릴때까지 기다려야 하고 플랫 카드 스펜딩 듀데잇은 다가오고 어찌 할 바를 모르겠네요

저도 잘 모르지만 예전에 마일모아에 어떤분께서 아주 자세하게 정리해주신 적이 있는데 statement 뜨기전에 pay off 하여 balance 를 거의 0 으로 만들면 도움이 되었던 걸로 기억합니다. (제가 그 글을 찾아 드리고 싶어서 열심히 찾아봤는데 결국 못 찾았네요.) 제 기억엔 Amex 는 매월 중 몇일에, Chase 는 또 몇일에 report 되는데, 제 기억으로는 statement 뜬 금액으로 report 가 되었던 것으로 기억합니다. 차지 카드 스펜딩 사용 해도 statement 뜨기 전에 pay off 해서 balance 를 낮추면 도움이 되지 않을까요? 차지 카드도 미니멈 페이는 없지만 statement (Payment Due 금액) 은 매월 뜨니까요. 잘 아시는 분들께서 알려주시면 좋을 것 같네요.

너무나 친절한 댓글에 감동이...^^

예전에 언뜻 아멕스는 카드 미리 갚으면 않좋다 라는 듯한 글을 본적이 있어서 그 쪽으로는 생각도 못했는데 꿈꾸는 소년님 답글 보고 다시 찾아보니 크레딧 리밋 초과만 하지 않으면 쓰고 바로 갚아도 된다는 글들을 있네요

차지 카드라 제 리밋이 얼마인지는 모르겠지만 일단 쓰고 바로 갚는 방향으로 해도 가능 할것 같다는 느낌이 ... ㅎㅎㅎ

아멕스 크레딧 리포느는 몇일에 올라가는지 것두 열심히 찾아볼께요.

해답 주셔서 정말 너무 감사합니다~~

모기지 이자율 어떻게 되는건가요?

지금 집 사는거 락 걸려고 기다리고 있었는데 이자율이 다시 막 오르네요. ㅠㅠ

집을 사는 것도 스트레스 받는 일인데, 이자율까지 오르니 이걸 어쩌나 싶네요.

저야 앞으로의 이자율이 어찌될지는 모르죠 ㅠㅠ 그런데 리파이낸스에 비해 모기지 이자율은 폭등한 상태는 아니에요. 어차피 0.25정도는 매달 내는 금액에 큰 차이가 없습니다. 본인이 원하는 이자율 레인지에 들었으면 그냥 락 하고 잊는게 속 편할수도 있어요. 혹시나 미래에 모기지 이율이 엄청나게 떨어지면 그때 리파이낸스 하면 되니까요

클로징피는 어떻게 하셨나요?

론에 포함시켰습니다. 어차피 클로징 금액이 얼마 안되고 포함시켜도 매달 내는 금액에 큰 변화가 있지 않았어요.

저도 뉴저지에서 15 년 2.75% 받았는데 노 클로징 코스크 가 될까요? 저도 렌더분 인포좀 알려 주시면 감사하겠습니다.

.gif)

댓글 [124]