- 전체

- 후기 6769

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57245

- 질문-기타 20708

- 질문-카드 11695

- 질문-항공 10198

- 질문-호텔 5202

- 질문-여행 4036

- 질문-DIY 181

- 질문-자가격리 19

- 질문-은퇴 414

- 정보 24233

- 정보-자가격리 133

- 정보-카드 5223

- 정보-기타 8014

- 정보-항공 3830

- 정보-호텔 3238

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15484

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

- Screen Shot 2020-11-25 at 5.51.04 PM.png (321.0KB)

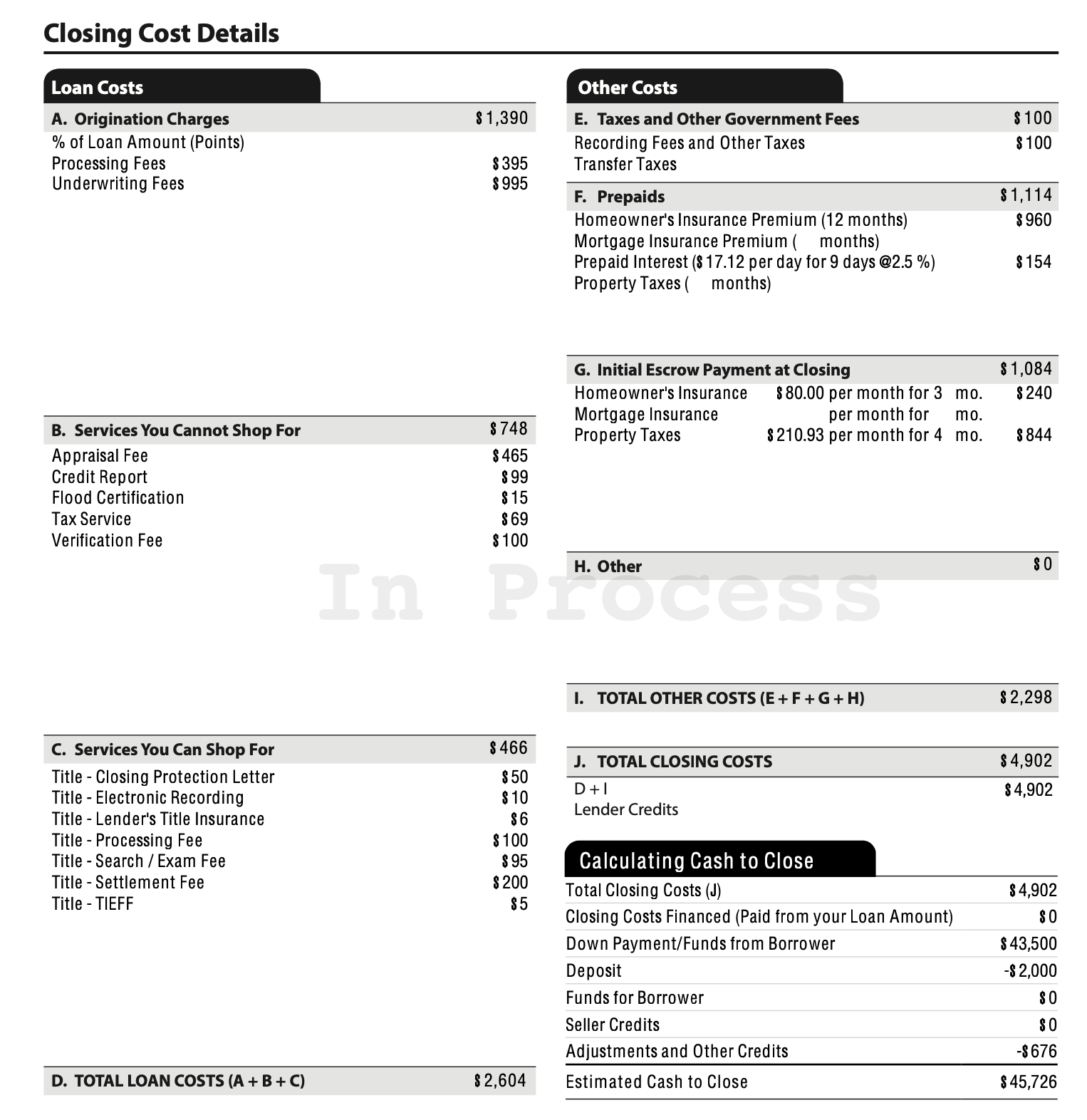

안녕하세요? 이번에 첫 집을 사게되었는데 집을 사본 경험이 없어 클로징코스트에 대한 감이 없네요.

리얼터가 소개시켜준 로컬렌더고 바가지 쓰는건 없는것 같은데 한번 확인받고싶어서요..

30만불 싱글하우스에 15% 다운페이하고 2.5% 노포인트, 노 크레딧입니다. 2.625%면 1200불 렌더크레딧, 2.75%면 2500불 렌더크레딧인데 어떤옵션을 선택하는게 좋을까요? 아마 5-7년내에 이사를 할수도 있을것 같아 고민이되네요.

- 전체

- 후기 6769

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57245

- 질문-기타 20708

- 질문-카드 11695

- 질문-항공 10198

- 질문-호텔 5202

- 질문-여행 4036

- 질문-DIY 181

- 질문-자가격리 19

- 질문-은퇴 414

- 정보 24233

- 정보-자가격리 133

- 정보-카드 5223

- 정보-기타 8014

- 정보-항공 3830

- 정보-호텔 3238

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15484

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

12 댓글

LG2M

2020-11-26 09:30:05

제 눈엔 무척 다 괜찮아 보입니다. 가격도 저렴하고요. 집 값을 감안한다 하더라도 클로징 비용이 비싸지 않아 보입니다. 지역마다 상황마다 천차만별이라 다르겠지만요.

제 생각엔 일단 5% 다운페이를 더 추가해서 PMI, 보험비부터 없애는 것이 좋아 보입니다.

30만불의 85%인 255K를 빌릴 때 0.125% 차이는 월 17불입니다. 그러니

150불이나 하는보험비를 없애는 것이 훨씬 중요합니다. (PMI 보험비는 나와있지 않네요. 확인 꼭 해보세요.)2.625%에서 2.75%로 가면 렌더 크레딧으로 1300불을 먼저 법니다. 반면, 월 17불, 연 204불을 더 내게 되죠. 1300불 / 204불 => 6.3년 정도 나오네요. 고로 6년 반 정도 미만에 팔면 2.75% 쪽이 더 좋다는 계산이 나오네요. 30년 쭉 끌고 갈 것이면 당연히 이율 낮은 것이 좋겠고요. 그런데 이자 세금 혜택도 있기 때문에 204불 만큼은 아니겠고 160불 정도 더 내는 꼴이 아닌가 합니다.

라온

2020-11-27 18:07:13

감사합니다! 401K 론으로 부족한 5프로를 채울수 있는데, 100불의 작은 fee와 4%의 이율이 있다고 합니다. 물론 원금과 이자 둘다 제 401K로 들어가긴 하지만 PMI를없애기 위해 401K론을 빌리는게 좋을까요?

edta450

2020-11-27 18:17:59

PMI rate이 얼마인지냐에 따라 다른데, 대개의 경우 primary mortgage를 PMI 없이 유지하는 쪽이 유리합니다. PMI는 론 금액 전체에 대해 %로 붙지만 401k나 HELOC같은 secondary mortgage는 빌린 부분에 대해서만 더 높은 이자를 내니까요. 지금 경우에 PMI가 0.5%라고 가정해도 255000불에 대해 0.5% 이자를 더 내는거랑, 401K 15000불에 대해 1.5% 이자를 더 내는걸 비교해보면 당연히 후자가 더 싸죠.

LG2M

2020-11-27 22:34:30

월 150불 비용을 아낄 수 있는데저 같으면 401k 론을 하겠습니다. 물론 이자 부분에만 이중과세가 있고 당장 돈이 좀 더 나가지만, 그래도 150불을 버리는 것에 비해, 401k 론은 자기 자신에게 이자가 들어가니 1.5만불 정도 금액에선 유리할 수밖에 없습니다. 다만, 회사를 그만 둘 땐 당장 돌려줘야 하는 조건 등 몇몇 복잡함도 있습니다. 최대한 빨리 401k 론을 페이오프하는 것도 좋겠고요.edta450

2020-11-27 18:19:40

근데 이 loan estimate에서 PMI가 매월 얼마라는 정보는 어디에 있나요? 그냥 일반적인 insurance rate으로 계산하신건가요?

LG2M

2020-11-27 22:32:22

항목 중 mortage insurance premium이 PMI 입니다.

edta450

2020-11-28 17:02:01

그 항목은 공란이라서요. 그 밑에 $154는 prepaid interest(일할계산돼서 클로징때 내는 이자)고요.

LG2M

2020-11-28 23:17:33

아이고 제가 잘못 봤습니다. 맞습니다. 왜 같은 행으로 봤을까요. 댓글 고치겠습니다. 알려주셔서 감사합니다.

라온

2020-11-29 00:02:08

댓글 감사합니다. PMI가 안나와있는데 달에 39불정도입니다. 그래도 401K론이 더 나을까요?

LG2M

2020-11-29 00:28:08

다행입니다. 39불이면 적은 금액이고 401k 론으로 갚을지는 약간 애매하네요. 1.5만불을 401k에서 빌리면 4% 이자라고 하셨는데 (어차피 상환 5년이라 간편하게 단리로 근사하면) 매달 50불을 본인 계좌에 내는 것이네요. (1) 39불 버리는 것과 (2) 50불 추가로 자기 계좌에 내는 것인데 솔직히 아주 큰 차이는 아니므로 라온님께서 맘 편한 쪽으로 하시면 괜찮을 것 같습니다.

라온

2020-11-30 19:55:45

감사합니다! 아마 PMI를 내다가 여윳돈이 생기는대로 갚는형식으로 할것 같습니다.

한한

2020-11-27 18:54:56

나쁘지 않은 이율과 크레딧입니다.

저라면.. 첫 집이고 7년 안에 이사 계획이 있다면 2.75% 에 lender credit 을 챙기는 게 좋아 보입니다.

모기지는 적어도 3,4군데에서 쇼핑하세요.

그럼 각 회사별로 항목별 가격 다 비교가 가능해요.