안녕하세요

401K 잘몰라서요 ㅜㅜ 1년에 맥스로 넣을수 있는 금액이 있다고 하는데 제 연봉에서 몇 %로 넣는게 맥스가 될까요?

연봉이 100,000 이고 회사에서 3% 매칭 해준다고 하면 제가 몇 % 설정하는게 맥스로 납입 하는걸까요?

현재는 11% 넣고 있습니다.

조금더 넣고 싶은데 몇 %가 넣어야 맥스인지 잘 모르겠습니다...

답변 부탁 드립니다.

2021년 기준으로 401k max contribution은 $19,500입니다. 회사에서 매칭해주는 금액은 401k contribution에 포함되지 않으니 매달 $1,625씩 넣으시면 됩니다 ($19500/12). %로 친다면 19.5%이겠네요 ($19,500/$100,000)

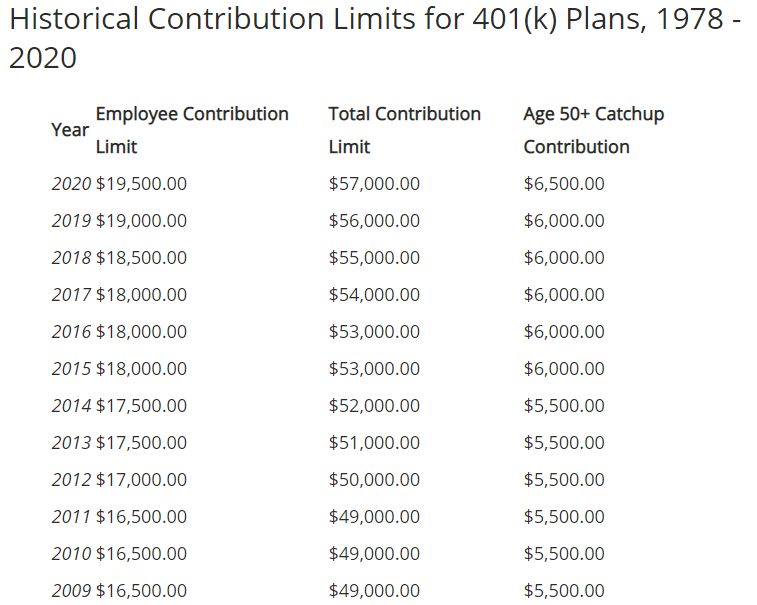

2020년, 2021년: $19,500

연봉 $100K라면 19.5%

내년 내후년은 500씩 증가 안하고 19500 고정인가봐요? ㄷㄷ

앗.. 내년에 동결이네요.. 지송..

https://www.kiplinger.com/retirement/retirement-plans/601632/bad-news-on-ira-and-401k-contribution-limits-for-2021#:~:text=For%202021%2C%20employees%20who%20are,those%20plans%20during%20the%20year.

매년 $500씩 Limit을 증가할 겁니다. 내년에는 20,000예상되네요.. 아래 링크 참조바라며..

https://dqydj.com/historical-401k-contribution-limit/

에타님, 느낌아니까 님 명확한 답변 감사 드립니다.. 내년부터 조금더 올려 넣어야 겠네요.ㅎㅎ

감사 드립니다

한가지만 더 질문 드려도 될까요?

현재 회사 사이트 들어가면 before tax 11% 넣고 있습니다. roth 401k는 0% 표시됩니다.

roth 401k는 무엇일까요? roth 401k에도 10% 정도 넣는게 좋을까요?

Roth 는 세금을 내고 난후에 불입하는 것이기 때문에 현재 세금 혜택보다는 나중에 세율이 올라갈 경우에 혜택을 보는 제도입니다.

현재 10만정도 받으신다면 401K를 맥스로 넣고 남으실때 Roth 를 넣으시는게 Tax 면에서는 유리한 것으로 보입니다. Married jointly filing 이시라면 $80,205이하로 AGI를 만들어 전체 세율이 12%이하로 낮출 수 있기 때문입니다.

Roth IRA 단점? 연소득 $100K 이하면? http://www.eunduk.com/roth-ira-wrong/

http://www.eunduk.com/savings-priority/ 참고하세요.

"Roth" 자체에 대한 설명과는 별도로, 일부 내용을 조금 바로잡고자 추가 덧글을 남깁니다.

우선, "Roth" 자체는 Traditional와 대응이 되는, 세 전 불입 세 후 불입, 그리고 인출하는 시기에 세금을 어떻게 적용할지에 대한 선택이고, 댓글처럼 income tax 적용 후의 금액으로 불입하는것은 맞습니다. 다만...

(1) 일단 Roth "IRA" 만 존재하는것이 아니고, @빅보스 님께서 질문하신것처럼 Roth "401k"도 provider가 제공하는 경우 존재할 수 있는데 (provider policy에 따라 불입 가능한 경우가 매우 다양하게 다릅니다; 직불입이 안되는데 transfer할 수 있을 수도 있고 등등. 각자의 policy를 확인해주세요.), 주의하실점은 T 401k로 불입한 금액의 합 + Roth 401k로 불입한 금액의 합 이 19500을 넘기면 안됩니다. 즉, 다시 말해, 19500 기준이 T / R 따로따로 적용되는게 아닙니다. (401k, 403b 등은 19500 limit을 서로 share합니다 = 얘내 프로그램에 contribute한 합이 19500가 넘지 않는지를 따집니다.) 혹시나 해서 남기면, 윗 댓글에 등장한 Roth IRA는 얘내랑 따로 individual 기준 6K limit을 따릅니다. (그 외의 프로그램들은 혼선 방지를 위해 생략합니다)

(2) 그리고 소득 수준에 따라 계산하시는것도 있지만, 나이에 따른 기준도 생각을 하셔야 합니다. 예를 들어 30세 남성이 contribute하는 경우와 50세 남성이 contribute하는 경우를 비교해보면, 둘다 60세에 찾는다고 하면 7% CAGR 가정 기준, 전자는 약 8배가 불어나고 후자는 약 2배가 불어나기 때문에 (72법칙), Traditional에 불입을 많이 하는게 상황에 따라서는 손해가 될 수 있습니다. 고로, 윗 댓글에서 언급된 현재의 AGI도 고려를 해야하지만, 나이와 투자 기간 (세부적으로는 그 시점의 federal tax 에 대한 예상 등도..이겠지만 이건 신의 영역일테니 생략) 등을 종합적으로 놓고 고려해야 합니다.

감사합니다,., 많은 도움 되었습니다 ^^

제가 이번에 401K 관련해서 hr에게 물어보니 이렇게 알려주더라구요.

1. $19,500은 본인이 하는 contribution 만. 회사 매칭은 포함되지 않음

2. $19,500이 넘어가면 hr에 연락해서 넘는 금액을 refund받아야됨. 안그러면 irs에서 연락을 받을 수 있다고 하네요...;;;;

피델리티에서 셋업할때 너는 은퇴하려면 40%는 넣어야 나중에 늙어서 살만할꺼라고 친절하게 알려주는데.. 생각없이 몰빵했다가 $19,500 넘어가면 안된다는걸 이번에 알았습니다.

혹시나 hr이 잘못알고있나 싶어서 찾아보니 맞나봅니다..

https://www.investopedia.com/ask/answers/158.asp

왠지 미국에서 처음 잡 구했을때 생각이 나네요. 직장생활 잘 하시고 노후대비도 잘하시길.

401k로 모아두면 나중에 집살때도 유용할 수 있으니 (다운페이에 보태거나 은행에서 요구하는 리저브 증명) 아끼지 말고 넣으세요.

댓글 [13]