안녕하세요. 집 구매 경험이 있으신 선배님들의 의견을 구하고자 합니다.

- 최근에 첫집 구매를 결심하고 현재 리얼터를 선임해 일을 진행 중에 있는데요.

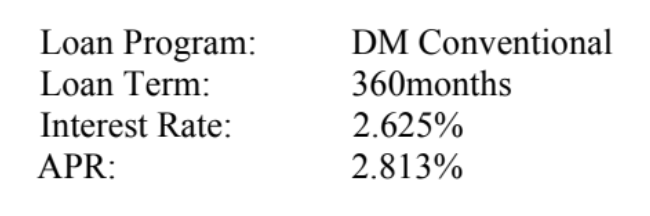

- 리얼터 분의 추천으로 로컬 모기지 회사로 부터 아래와 같은 pre-approval을 받게 되었어요.

- 처음에는 단순히 이자율 만 확인했었는데, 알아보다보니 fee도 오토론처럼 천차만별이 될 수도 있다는 걸 알게 됐는데요.

- 아무레도 소개를 받았기 때문에... 리얼터에게 문의 하기 전에 좀 더 정보를 얻고자 질문을 드리고자 합니다.

질문:

1. 보통 Loan officer가 인터뷰 때 buyer로부터 생각하고 있는 집 가격을 듣고 Pre-approval을 내주나요?

- 저는 Credit report를 바탕으로 최대 가능 금액만 알려주는 줄 알았거든요.

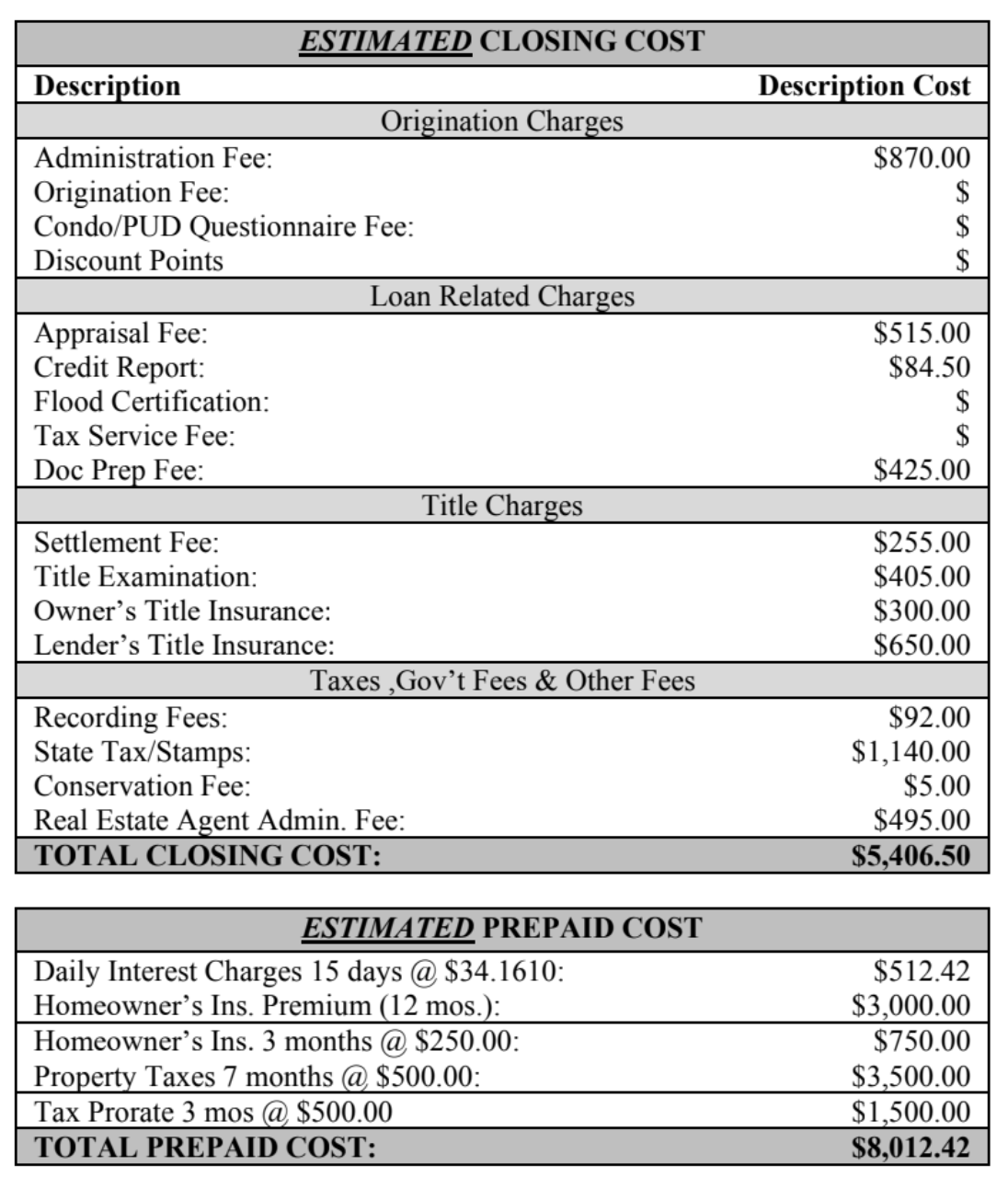

- 위 내용은 $500,000 signle family 기준으로 받은 금액이에요 (받을 때 크게 받으면 좋은 줄 알고 저렇게 받았네요...).

- 실제로 사려고 하는 집은 250k - 350k에서 최대 400k 생각 중입니다.

2. Pre-approval 이라 누락된 항목이 있을 수도 있겠지만, 전체적으로 과도하게 차지하려는(?) 항목이 있는지 알고 싶습니다.

- Credit report: 과거 다른 분들 올리신거에 비해 가격이 좀 높은 거 같습니다 (Universal Credit Service, 그냥 거기서 비싼 업체를 쓰는걸까요 ㅠㅜ...)

- Pre paid cost, closing cost, administration fee, doc prep fee,... 그밖의 다른 항목들

3. 나중에 모기지 쇼핑 후에 만약 다른 업체와 클로징을 할 경우, 보통의 경우 제가 Pre-approval 받은 회사에게 비용이나 위약금을 지불해야 하나요?

- Credit report fee or doc prep fee...

4. 혹시 Pre-approval을 받고 30일이 넘은 시점에 모기지 쇼핑을 경험해 보신 분이 있으신가요? 이럴 경우 크레딧에 영향이 큰지 궁금하네요.

- 30일 동안은 여러개 받아도 괜찮다고 알고 있는데요, 집 찾는 기간이 길어져서 만약 30일이 넘어가는 경우에는 어떻게 되는지 궁금하네요.

5. 로컬 모기지 회사가 인터넷 모기지 회사보다 offer accept 받기가 더 유리한가요?

미국와서 렌트로만 살다가 집 한번 사보려고 매일 저녁마다 공부한다고 하는데 계속 "?" 만 생기네요.

답변 부탁드리겠습니다! ㅎㅎ

프리어프루브는 말그대로 사전승인, 오퍼내는용 이외에는 별의미없다보심되요. 따라서 위약금이나 머 그런거없어요. 오퍼내는금액에 맞춰 그때마다 금액변경된 프리어프루브 다시 받아서 첨부해서 냈어요. 한번크래딧체크후에 14일이내 하나로 묶어주는거 아니었나요. 한번 긁은 내용은 120일간 유효하다고들었어요. 즉 집구하는 기간이 길어지면 한번 긁은 렌더에서 120일후에 또 긁어요. 리얼터가 셀러가 인터넷듣보랜더보다 로컬랜더를 선호한다고는 했는데, 머 오퍼수락은 여러가지 요인들이 작용하니까요 이건 케바케일거같아요

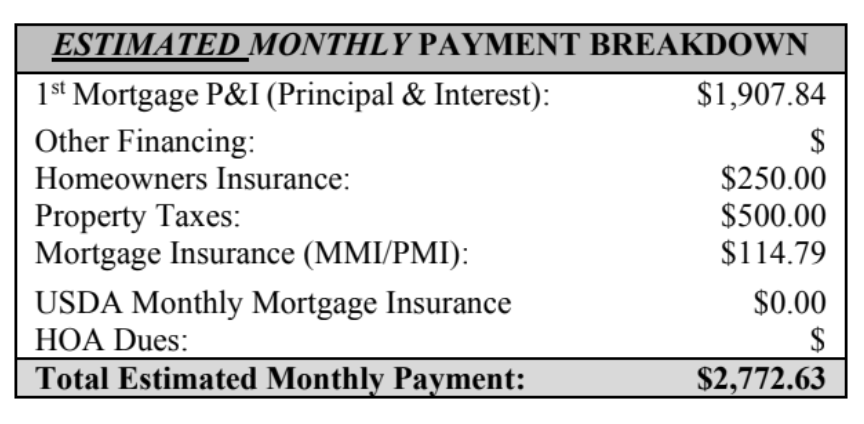

답변 감사드립니다. 더 알아보다보니 이건 정말 별의미가 없네요 ㅠㅜ. PMI 없애기 위해 ARM이나 Rate를 올리는 방법도 있다고 하니 집 찾으면 고민해봐야겠네요.

위에 분이 잘 말씀해주셨지만, preapproval은 그냥 큰의미 없습니다.

이후에 다른 렌더 찾아서 계약하셔도 되요. 그리고 여기있는 금액 계속 바뀝니다. 클로징 직전까지 바뀌어요. 렌더들이 처음엔 클로징 코스트 작게보이게 할려고 장난질을 좀 칠수도 있습니다. 나중에 클로징 하려면 이런저런 수수료가 늘어나 보일수도 있는데 어떤 항목들 (daily interest)는 원래 들어가야 하는 항목이라 처음에 뺀게 눈속임이죠. (이건 렌더들마다 다 같기 때문에 차이없습니다)

여기저기 더 견적 내보시고 서로 비교해 보시면 더 감이 오실겁니다.

전 14일동안 괜찮다고 들었는데 실제로 보니 인쿼리가 4개가 주루룩 뜨네요.

저도 잘은 몰라서 대충만 보고 말씀드리면, 일단 수수료는 괜찮아보여요. title insurance도 비교적 싸게 나왔구요.

PMI를 꼭 하셔야하는지 보시고 빼실수 있으면 빼세요.

댓글 [5]