- 전체

- 후기 6783

- 후기-카드 1819

- 후기-발권-예약 1247

- 후기-백신 79

- 후기-격리면제 28

- 질문 57335

- 질문-기타 20740

- 질문-카드 11717

- 질문-항공 10209

- 질문-호텔 5212

- 질문-여행 4045

- 질문-DIY 184

- 질문-자가격리 19

- 질문-은퇴 417

- 정보 24250

- 정보-자가격리 133

- 정보-카드 5226

- 정보-기타 8019

- 정보-항공 3830

- 정보-호텔 3242

- 정보-여행 1063

- 정보-DIY 206

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3426

- 여행기-하와이 388

- 잡담 15496

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2703

- 홍보 15

- 운영자공지 32

- Denver Mortgage Closing Fee.jpg (286.6KB)

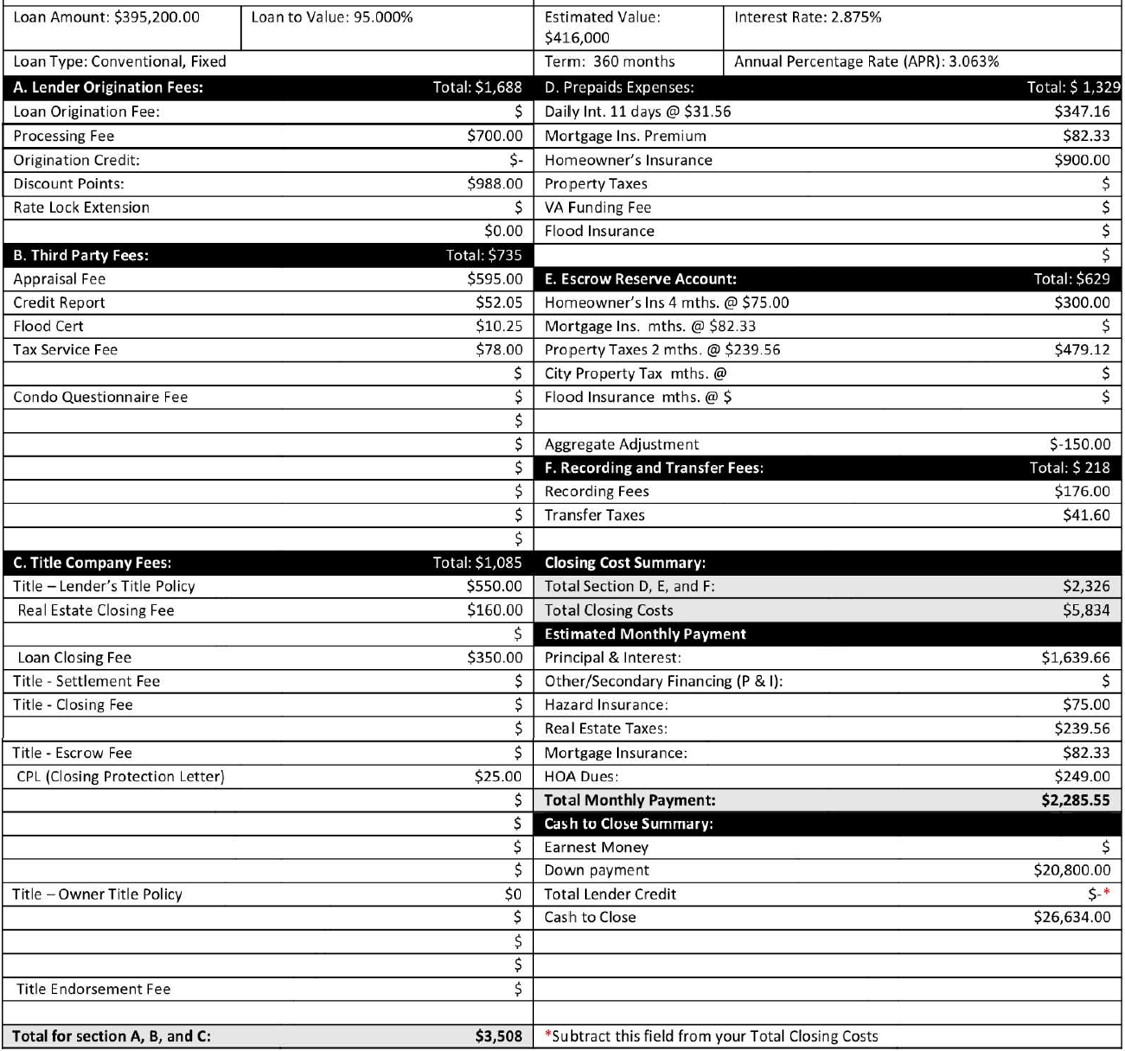

마모 선배분들께서 남기신 많은 기록들을 공부하고나서 집 구매를 시작하게 되었습니다. 지금 Housing market이 과열된 곳이 없지 않겠습니다마는, 덴버가 워낙 과열된 시장이라 여러번 offer가 떨어진 후에 겨우 accept되었습니다. Loan officer가 update된 fee worksheet을 보내왔는데 마모의 여러 선배분들께서 제가 놓친 부분이 없지 않은지, 이 fee들이 나쁘지 않은 deal인지 검토해주셨으면 합니다.

30년 fixed에, 이자율은 2.875%, APR은 3.063%입니다. 5% down의 conventional loan입니다. 여러군데 비교 후 동네 credit union에서 론을 진행합니다.

Specific한 저의 질문은:

1. FHA론이 아닌데도 PMI가 아닌 MPI가 붙어있습니다. PMI (LTV78%이하 달성시 제거)와는달리 MPI는 론을 다 갚을때까지 끌고가야 하는 걸로 알고있는데요. Conventional loan에도 MPI가 붙는지요? 이 부분을 PMI로 변경하도록 deal 할 수 있을까요?

2. Market이 핫한지라 $31,000을 올려서 오퍼를 넣었습니다. Appraisal이 listing price만큼만 나온다면 $31,000이 out-of-pocket이 되는데요. 저는 이 금액이 down payment로 간다고 생각했는데, worksheet을 보니 Total Lender credit으로 가는 것처럼 보입니다. 이게 일반적인 상황인가요?

물론 최종적으로는 loan officer에게 물어봐야겠지만, 선배님들께 하나라도 더 배우고 deal을 해야겠다는 생각입니다. Feedback을 부탁드립니다.

- 전체

- 후기 6783

- 후기-카드 1819

- 후기-발권-예약 1247

- 후기-백신 79

- 후기-격리면제 28

- 질문 57335

- 질문-기타 20740

- 질문-카드 11717

- 질문-항공 10209

- 질문-호텔 5212

- 질문-여행 4045

- 질문-DIY 184

- 질문-자가격리 19

- 질문-은퇴 417

- 정보 24250

- 정보-자가격리 133

- 정보-카드 5226

- 정보-기타 8019

- 정보-항공 3830

- 정보-호텔 3242

- 정보-여행 1063

- 정보-DIY 206

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3426

- 여행기-하와이 388

- 잡담 15496

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2703

- 홍보 15

- 운영자공지 32

5 댓글

산사나이

2021-04-20 18:33:46

어제 밤에 글을 작성하다가 중단하고 오늘 아침에 작성을 마치니 글이 저 밑에 가있군요. 작성 시간과 update를 모두 추적하는 게시판 시스템이 신기하네요!

우리동네ml대장

2021-04-20 19:00:24

* A의 $988 이 포인트 구매비용인데 저는 이거 안사는거 추천드립니다. 안사면 이자율이 아마 약간 올라갈거예요.

포인트 살 때 쓴 돈은 나중에 LTV 20% 채우고 나서 refi 하고 싶게 되면 날리는 돈입니다.

* Total lender credit 은 아직 안정해진 모양입니다. 이거는 크레딧유니온에서 구매자에게 주는 돈입니다. 클로징 코스트에서 빼시면 됩니다.

* 어프래이절이 listing price 로 나오면 기존의 다운페이 5% 에다가 $31k를 더 현금으로 준비 하셔야 합니다. 쉽게 얘기해서, 렌더는 appraisal 에서 나온 값의 95% 만 빌려주는거고 나머지는 모두 다 구매자가 hard cash로 채워넣는다고 보시며 됩니다.

산사나이

2021-04-20 19:51:14

고견에 감사드립니다. Total lender credit이 아직 안정해진 것이었군요. 이자율이 낮으니 포인트는 사지 않고 진행해야겠습니다.

남쪽

2021-04-20 19:13:27

어프래이절 이 너무 낮게 나온다 싶으면, 한번 더 (아니면 여러번, 그 때마다 돈 따로 내셔야 합니다) 다른 어프래이절을 해 볼 수도 있지만, 클로징 시간에 따라서 달라 지니깐, 론 오피서랑 잘 상의해 보세요.

산사나이

2021-04-20 19:53:20

어프래이절을 여러번 시도할 수 있군요. 셀러가 클로징 시간을 되도록 짧게 두려고 해서 론 오피서랑 상의해봐야겠습니다. 감사합니다!