- 전체

- 후기 6804

- 후기-카드 1820

- 후기-발권-예약 1250

- 후기-백신 79

- 후기-격리면제 28

- 질문 57589

- 질문-기타 20847

- 질문-카드 11769

- 질문-항공 10243

- 질문-호텔 5237

- 질문-여행 4063

- 질문-DIY 191

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24336

- 정보-자가격리 133

- 정보-카드 5239

- 정보-기타 8044

- 정보-항공 3844

- 정보-호텔 3255

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3430

- 여행기-하와이 388

- 잡담 15527

- 필독 63

- 자료 65

- 자랑 723

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

- Capture.JPG (56.7KB)

업데이트 라고 하긴 뭐 하지만, 재미있고 스트레스 만땅인 사실을 알게 되었습니다. 이래저래 모기지 쇼핑 하던 중, 제게 아직 콜렉션 한개가 남아 있다는 것을 알게 되었습니다. 2019년에 차 사고로 ER을 갔는데 1600여달러 빌이 제 앞으로 아직 되어있더라고요. 분명 작년 11월에 변호사가 모두 클리어 했다고 인보이스까지 보여줬는데요. 덕분에 제 크레딧은 821점에서 600점 후반을 상회 하고 있었더군요.

웃긴건, BOA에 있는 Fico 스코어에는 아직 821점 이고 다른 곳에서는 670점대로 나옵니다. 그동안 BOA에서만 크레딧 체크를 하던 제 불찰이겠죠.

아무튼 Better 모게지 에서는 700점 미니멈만 모기지를 받을 수 있다 하니, 아마 저는 BOA와 딜을 해야 할것 같습니다.

여러분들 댓글대로 BOA와 딜을 해 보려고 크레딧 줄수 있냐 렌더 타이틀 보험 비용 낮춰 줄수 있냐, 했더니 안 먹힙니다. 그냥 밑에 나온 딜로 가야 할것 같아요.

---------------------------------------------------------------------------------------------------------------------------------------

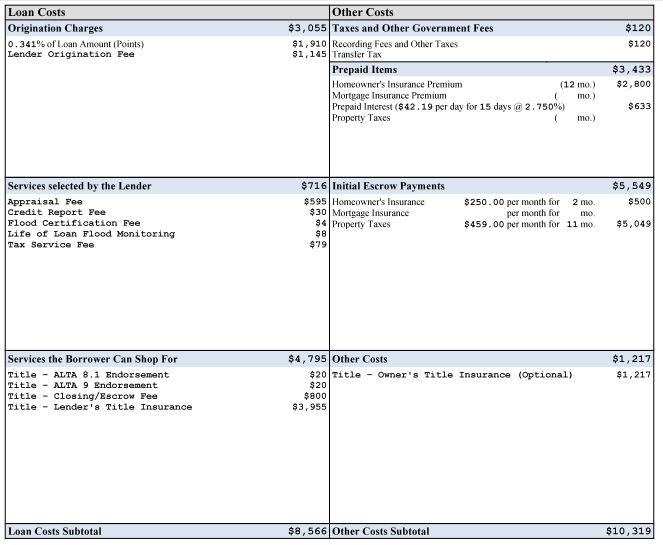

곧 이사를 가게 되어 다음 달말 부터 집을 알아보려 합니다. 지난주에 BOA에서 모기지 프리 어프로벌 프로세스 했고 대략 $700,000 ($140,000 다운 + $560,000 론) 정도 프리 어프로브 받았습니다. 며칠내에 14만에 대한 proof를 내면 총 75만 (14만 다운 + 61만 론) 까지 올려 주겠다고 했습니다.

제가 보고 있는 집 Range는 60만에서 80만 사이 입니다. 밑에 보시면 56만 론에 대한 클로징 피가 있는데, 생각보다 많이 비싸서 놀랐습니다. 듣기로는 총 론 비용의 맥스 3퍼센트 잡아야 한다고 들었는데, 지금 계산 해 보면 3.37 퍼센트 나옵니다. 이정도가 보통 인가요? 아니면 메이저 급 말고 다른 곳도 알아 보는게 좋을까요? 14일 내로 알아보면 인콰이어리 1개로만 잡힌다고 들었는데, 이 기간 내에 다 알아봐야 할까요?

아참, 론 이자율은 30년 고정 인터레스트 2.75% / APR 2.799% 입니다

- 전체

- 후기 6804

- 후기-카드 1820

- 후기-발권-예약 1250

- 후기-백신 79

- 후기-격리면제 28

- 질문 57589

- 질문-기타 20847

- 질문-카드 11769

- 질문-항공 10243

- 질문-호텔 5237

- 질문-여행 4063

- 질문-DIY 191

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24336

- 정보-자가격리 133

- 정보-카드 5239

- 정보-기타 8044

- 정보-항공 3844

- 정보-호텔 3255

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3430

- 여행기-하와이 388

- 잡담 15527

- 필독 63

- 자료 65

- 자랑 723

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

8 댓글

모밀국수

2021-06-01 18:10:36

저도 잘 모르지만 일단 포인트 내시는거랑 세금 보험 이런거 빼고 비교해보셔요

빌리어너

2021-06-01 18:34:36

네 몇몇 더 알아보고 비교 해 보고 정하겠습니다.

playoff

2021-06-01 18:16:16

자세한것은 전문가분께서 알려주시겠지만 딱 봤을때

1. 포인트 구매

2. Service the borrower shop for 부분 (보통 섹션 C입니다. 왼쪽 부분이 위에서 A B C) Lender's title insurance 부분이 조금 비싸보입니다.

3. 비슷한 지역의 클로징 코스트를 비교해보세요. 왼쪽 ABC 부분입니다.

4. Ower's title insurance $1217은 말 그대로 옵션이니 생각해보시고 빼도 됩니다.

5. 택스, 프리페이드 그리고 에스크로 부분들은 대략적인 액수이므로 가격 변동이 있을 수 있습니다.

지역이 달라 직접적인 비교는 어렵지만 일단 다른 곳도 진행해보시고 이때 포인트 구매없이 같은조건으로 비교해보세요.

빌리어너

2021-06-01 19:13:19

제가 아직 모기지에 관해 알아가는 중이라 모르는 게 많아요. 포인트 구매후 이자율과 렌더 타이틀 금액을 조금 깍아보도록 해 볼게요. 감사합니다.

아직 알아본 곳이 BOA뿐이라 몇곳 더 알아보도록 하겠습니다.

4. 오우너 타이틀은 일단 제외 하고 생각하겠습니다.

답변 감사합니다

우리동네ml대장

2021-06-01 19:44:06

저는 포인트 구매는 대부분의 경우 비추합니다 ($1910)

Loan origination fee 도 lender credit 으로 돌려주는 렌더가 많은데 지금 lender 가 주는 돈이 하나도 없네요. ($1145)

Lender's title insurance 가 좀 비싸보이는데 이거는 borrower 가 골라줄 수 있는 아이템 입니다. 보통 더 싼거 물어다 주면 "그냥 우리가 알아서 살께. 대신 금액은 너가 물어다준걸로 적용해줄께" 라고 하면서 가격을 내려줍니다.

escrow 도 좀 비싸보이기는 하는데 잘 해봐야 $100 수준 절약이므로 그냥 넘어가도 괜찮습니다.

그 외에는 괜찮아보입니다. 다만 저는 30년 고정보다 5/1 ARM이 워낙 이자율이 좋아서 요즘은 그 쪽으로 많이 추천합니다.

빌리어너

2021-06-01 20:02:27

왜 포인트 구매에 반대 하시는 지 여쭤봐도 될까요?

렌더 크레딧으로 돌려 줄 수 있는 지 한번 딜 해 보겠습니다. 렌더 타이틀 인슈어런스는 일반 보험 회사에서 알아보면 될까요?

향후 이자율이 오르는 것 (2.75% 이상)은 당연해 보이는데, 그냥 5년고정 보다는 30 YR fixed로 가는게 낫지 않을까요?

자세한 답변 감사합니다.

우리동네ml대장

2021-06-01 20:07:26

일단 "이자율은 앞으로 오를것이다" 라고 생각하는 것 부터가 너무 강려크한 statement 입니다. ㅎㅎ 이게 사실이라면 미국 장기채 숏하시면 떼돈 법니다.

스캇 마이너드 아저씨가 아마 300B 정도 운용하시는 것 같은데 그분이 왜 앞으로 금리는 더 내려서 마이너스 금리가 될거라고 생각하는지 한번 검색해 보시고 논리에 수긍이 된다고 생각하시면 5/1 ARM, 아니라고 생각 하시면 30 yr fixed 선택하는 것도 좋은 전략이 될 것 같습니다.

포인트를 비추하는 이유는 제 주변에 (저 포함) 모기지를 5년 이상 들고 있는 분들을 한 번도 보지를 못했습니다. 보통 방망이 짧게 잡은 분들은 1~2년, 길게 잡은 분들도 2~3년이면 집 팔거나 refi 합니다. 이러면 포인트 구매한 돈이 다 날라가거든요. 저는 포인트를 구매할게 아니라 판매를 해서 (즉, 이자율을 올려주고 lender credit 을 받는 방식) 클로징 코스트를 줄이라고 오히려 조언을 많이 합니다. 지금 5/1 ARM으로 구매하시고 이자율을 2.7% 정도로 맞추면 아마 lender가 $5000 넘게 줄거예요. 그걸로 클로징 코스트 일부 커버 하는거죠.

빌리어너

2021-06-01 22:58:17

제가 모르던 것을 쉽게 이해 했습니다. 이자율은 그냥 막연히 당연히 오른다고 생각했습니다. 워낙 역대적으로 낮았기도 했고, 금리를 올리는 게 당장은 아니어도 필연적으로 필요하다는 얘기가 이번해 초부터 들어왔어서요. 조언 해 주신 것 리서치 해서 알아보겠습니다. 5년만기 고정이자를 몇퍼센트 내려 줄지는 모르겠지만 해 볼만 할 것 같습니다. 감사합니다.