- 전체

- 후기 6811

- 후기-카드 1823

- 후기-발권-예약 1251

- 후기-백신 79

- 후기-격리면제 28

- 질문 57641

- 질문-기타 20868

- 질문-카드 11783

- 질문-항공 10244

- 질문-호텔 5242

- 질문-여행 4067

- 질문-DIY 192

- 질문-자가격리 19

- 질문-은퇴 419

- 정보 24354

- 정보-자가격리 133

- 정보-카드 5240

- 정보-기타 8051

- 정보-항공 3848

- 정보-호텔 3257

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 42

- 정보-은퇴 262

- 여행기 3432

- 여행기-하와이 388

- 잡담 15534

- 필독 63

- 자료 65

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

- Screenshot 2021-07-06 123328.png (135.7KB)

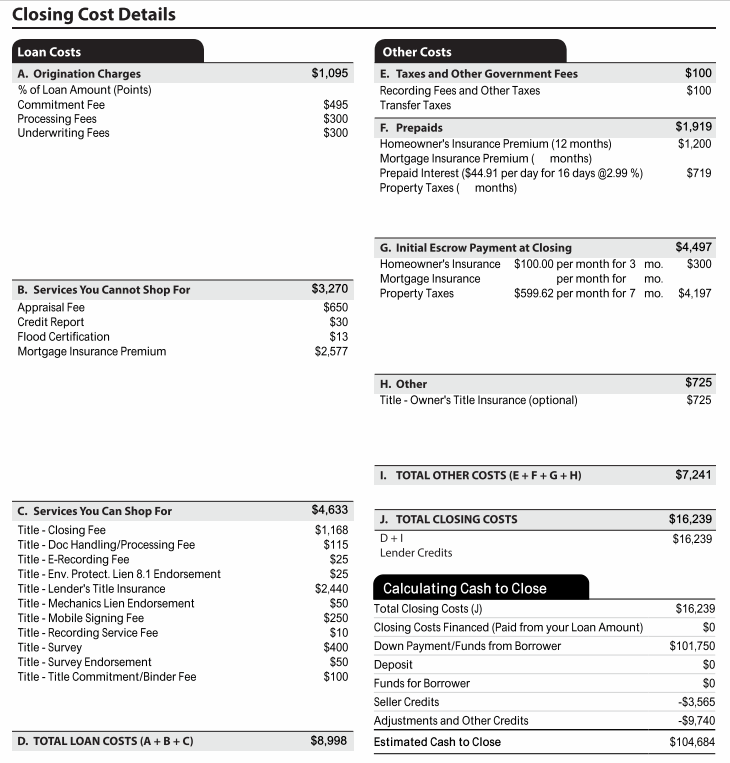

8월 클로징을 앞두고 론 진행중인데, 아직 여러군데 샤핑은 안했고

리얼터가 소개해준 로컬 렌더랑 진행중입니다.

제가 셀러의 클로징 피도 내주기로 하고 오퍼가 억셉되긴 했는데,

클로징 비용이 $16,239 이네요. PMI는 한번에 몰아서 내기로 해서, 그게 $2,577을 차지하긴 합니다만...

여기서 렌더에게 요청하거나 제가 발품 팔아서 낮출 수 있는 항목이 어떤 것들인지 모르겠어요.

어떠한 조언이라도 큰 도움이 될 것 같습니다!

--------------------------

강돌님 ml대장님 리플 정말 감사드립니다!

제가 정보를 충분히 올리지 않고 질문을 올렸네요.

집값은 650K, Downpayment $101,750, Loan $548,250 이고요,

이자율은 2.99% 입니다. (3.065% APR)

Survey 한다고 한적도 없고, 와이프가 타주에 있다니깐 물어보지도 않고 모바일 사인을 넣었나봅니다.

클로징때 와서 할 수 있는데;;; -.-

- 전체

- 후기 6811

- 후기-카드 1823

- 후기-발권-예약 1251

- 후기-백신 79

- 후기-격리면제 28

- 질문 57641

- 질문-기타 20868

- 질문-카드 11783

- 질문-항공 10244

- 질문-호텔 5242

- 질문-여행 4067

- 질문-DIY 192

- 질문-자가격리 19

- 질문-은퇴 419

- 정보 24354

- 정보-자가격리 133

- 정보-카드 5240

- 정보-기타 8051

- 정보-항공 3848

- 정보-호텔 3257

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 42

- 정보-은퇴 262

- 여행기 3432

- 여행기-하와이 388

- 잡담 15534

- 필독 63

- 자료 65

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

8 댓글

강돌

2021-07-06 22:37:46

PMI를 한꺼번에 내시는 이유가 있나요? 더 싸게 해준다던지.. 그런 이유가 아니라면 미리 내는 건 무조건 손해에요. 중간에 집을 팔수도 있고, 리파이 할 수도 있고, 집 값이 갑자기 확 올라서 PMI가 면제되는 조건에 들어갈 수도 있구요.

그리고 크레딧이 만불 가까이 되는데 저건 무슨 크레딧인가요? 론 회사에서 주는 크레딧이면 거의 클로징 코스트 0이라고 봐도 되겠는데요? F,G 항목은 어차피 미리 내는 거라 비용이라 볼 수 없는 거구요.

삐약이랑꼬야랑

2021-07-06 23:34:53

아 PMI를 몰아서 내면 무조건 손해군요!

33개월이 브레이크 이븐 포인트라며 그 이상 살거면 더 이익이라고 해서 (당연히 그 이상 살거니깐) 그게 더 좋은줄 알았네요...

크레딧은 바이어 에이전트로부터 5000불 가량 받기로 돼있는데, 그건 아직 반영되지 않았다고 했습니다.

저기에 나온 크레딧들이 뭔지 저도 모르겠네요;;

강돌

2021-07-06 23:53:59

한꺼번에 내는 pmi가 한 달에 내야 하는 pmi x 33보다 작아도 이득인지 아닌지는 계산기 두드려 봐야 하는데, 두 개가 같으면 "무조건" 손해입니다.

삐약이랑꼬야랑

2021-07-07 06:05:27

한번에 내는게 몇십불 싸네요...;;; 왠지 손해인거 같군요. 감사합니다!!

우리동네ml대장

2021-07-06 22:41:47

모기지가 비싼지 싼지를 보려면 주로 A, B, C 만 보면 됩니다.

B 에서 'mortagage insurance premium' 무조건 빼달라고 하세요.

(보통은) 매달 PMI 내는게 낫습니다. 그래야 나중에 refi 할 때 억울한 일이 없어집니다.

C가 좀 과도하네요. 모바일 사이닝 이런거 그냥 마음대로 청구한 것 같은데요 ㅎㅎ 나는 클로징 날에 만나서 사인할께 하세요.

서베이도 주문 하신건가요? 서베이 안하고 클로징 하겠다고 하세요.

타이틀 바인더 fee 도 빼달라고 해보세요.

타이틀 인슈런스도 직접 구해올테니 더 싼걸로 바꿔달라고 해보세요. 이런거 말 만 해도 가격 낮춰주기도 하더라구요.

그리고 lender credit 이 하나도 없는 것 같은데 이자율을 얼마 받으셨는지가 중요합니다. 이자율 높이면 보통 lender credit 도 늘어나거든요.

집 가격이 상당히 비싸거나 아니면 property tax가 비싼 (연간 9000불 가량?) 지역인 것 같은데 이 경우 G 항목은 어쩔수가 없습니다.

삐약이랑꼬야랑

2021-07-06 23:38:52

A,B,C를 집중적으로 공부하면 되겠군요! 감사합니다!

현재 받은 이율이 2.99%인데, 앞으로 모기지 이율이 얼마나 더 오를지 떨어질지 모르지만, 33개월안에 리파이낸스를 안할거 같아서 (게으르기도 하고요 ㅠ) 한번에 내는게 이득이려니 했는데, 그래도 매달 내는게 나으려나요?

서베이는 따로 주문안했는데, 물어보지도않고 넣은거 같습니다 -.-

타이틀 관련된 비용들도 다 네고 할 수 있나보군요! 다 빼달라고 해봐야겠습니다... ㅎㅎ 감사합니다.

택스는 연간 $7,195.44 가량 예상된걸로 나오네요.

렌더 크레딧은 어떻게 해야 받아낼 수 있나요? 다른 렌더와 경쟁을 시켜야 되는거라면 어서 모기지 쇼핑을 해야될거 같은데... 이 로컬 렌더는 이거 사인해야 다음으로 진행된다고 하네요.

겨우살이

2021-07-07 00:21:12

제가 지난번에 올린 글에 C에 대한 설명을 간략하게 했는데요, 저도 전문가는 아니지만.. C가 "You can SHOP FOR" 이잖아요. 꼭 렌더가 정한곳에서 하지 않아도 된다는 뜻이에요. LE 보통 마지막장에 다른곳 어디에 알아볼 수 있는지 리스트가있어요. 아니면 리얼터에게 다른 타이틀 회사 내가 직접 알아보고 싶은데 아는데 있냐고 물어보세요. 사는곳이 어디신지 모르겠지만 다른 타이틀회사에서도 할 수 있다면 그곳의 견적을 받아 물어보시면 될 것 같아요 (렌더가 정한곳에서 한다고 할지라도요)

네고의 원칙은 항상 competing offer가 있어야 한다는거 아시죠? 그냥 500원 깎아줘 보다 다른데가 500원 이상 싸던데 어떻게 생각하냐고 물어보는게 더 효과적일 것 같네요.

삐약이랑꼬야랑

2021-07-07 06:06:54

감사합니다! 저는 뉴멕시코주인데요, 타이틀 컴퍼니마다 가격이 다 같고, 클로징피만 좀 다를 수 있는데, 타이틀 컴퍼니는 셀러가 지정하는거라서 제가 할 수 있는게 없다고 하네요;;;

다른 렌더를 수소문해야되려나 봅니다... 클로징까지 한달 정도밖에 안남았는데...