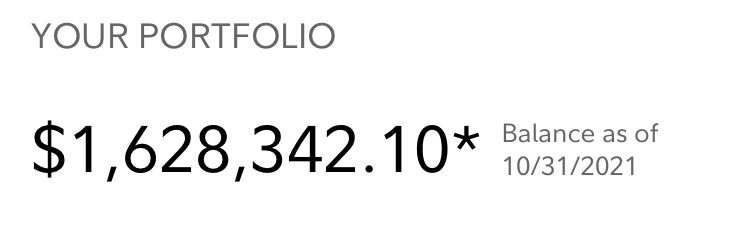

2007년부터 회사가 35%정도 매치(연봉이 아니라 내 적립금의 35%정도... 정확한 퍼센티지는 모름) 해 주는것 같아서 그때부터 맥스로 붓고 있습니다. 2007년 이전 7년동안은 401k계좌에 2000불이 전부, 지난 금요일 잔고 기준 162만불 넘었네요.

15년 정도 부은것 치고는 많이 올라준것 같습니다. 복리의 힘이라는걸 느낍니다. 회사 espp/rsu/집 하나 있는게 전부고 espp/401k 맥스로 붓는것만 해도 부담이 되기 때문에 따로 투자,저금은 생각하지 못하고 있습니다.

요즘 집값, 개스값, 학비 오르는 거 생각하면 은퇴하려면 더 모아야 될것 같네요. 10년후에는 500만불이 돼 있었으면 좋겠습니다.

댓글을 많이 달아주셨네요. 일일이 답글 달지 못한점 이해해 주세요. 자랑글 처럼 돼 버린것 같아 죄송합니다.

시간이 곧 돈이고 왜 사람들이 복리 복리 하는지 제 경우를 예로 알아주셨으면 합니다. 회사가 매칭해 주면 더 좋고 매칭 없더라도 세금 혜택이 있으니 401k/IRA는 가능한 빨리 시작하세요. 전 운이 좋아서 IT회사들 성장할때 같이 투자한 경우라 수익율이 좋았을 뿐이고 연 15% 정도의 수익율이 앞으로 안 나올수도 있지만, 이 수익율보다 더 중요한게 언제 401k를 시작했는가 입니다. 10년 빨리 투자하면 복리의 힘으로 투자금액이 눈덩이처럼 불어날 수 있습니다.

그리고 장기투자자에게 주식 시장 붕괴는 싼 가격에 폭탄세일로 펀드/주식수를 늘릴수 있는 기회 입니다. 주식시장이 좋던 안 좋던 401k하면 펀드를 자동으로 사주기 때문에 주식에 시간 투자 안 해도 되고요.

뒤늦게 이민와서 5%매치 회사에 다니는 일인

매치 안 해주면 솔직히 안 하고 싶고 연봉이 낮으면 더 안 하고 싶어서 저도 처음 7년 정도는 2000불 정도 밖에 안 부었는데 세금 혜택도 있고 가급적 많이 부으세요.

프리몬님께서 매칭을 잘 모르셔서 어렵게 쓰신것 같은데요.

회사 5% 매칭이라면 연봉 14만불이고 매칭금액이 $7,000이라서 $7,000/$19500 = 36%

회사 4% 매칭이라면 연봉 17.5만불이고 매칭금액이 $7,000이라서 $7,000/$19500 = 36%

이런 식으로 계산 되신것 같습니다.

프리몬님 축하드립니다^^

우리회사는 잘 기억은 안 나는데 내 적립금의 1500불 까지는 100%, 1500-5000불까지는 50% 매칭 뭐 이런 식으로 돼 있어요. 연봉의 5%까지 100% 매치 받을수 있다면 참 좋겠는데요...

우와... 축하드립니다. 이제부터는 나중 은퇴시점의 세금에 대해서 신경을 쓰셔야 할 것 같습니다.

RMD에 관한 글 하나 읽어보시고 https://www.milemoa.com/bbs/board/7996856

전액 트래디셔널에 있다면 슬슬 roth 컨버젼에 대해서 생각해 보셔야 할 것 같습니다.

4% 매치회사에 다니는 일인 ㅠㅠ

저도요 ㅎㅎ이제 겨우 20만불이다라고 좋아했는데요 ㅎ

초기 10만불 까지 가는게 힘들었고 그 후로는 돈이 돈을 만들어 주는 느낌이더라고요. 복리하고 미국 주식 시장을 믿으세요. 40%이상 씩 빠지는 거 몇번 봤지만 결국 오르더라고요.

아이고 용기와 격려 감사합니다! 믿사옵니다!!

저도 프리몬님 말씀 완전히 동의 합니다. 처음에 10만불이 정말 힘들고, 10만불 넘으면 돈이 금방 불어요.

조금 더디다가 또 밀리언 넘으면 돈이 또 불어 나는게 무섭습니다.

요즘 마켓이 워낙 좋은것도 있지만, 밀리언 넘으면 또 그다음 밀리언도 금방 올꺼 같은 느낌도 들고 그래요.

우와 정말 따뜻하시겠어요. 매치와 복리의 콜라보가 이렇게 큰 결과를 만들어 낼줄 몰랐네요. 저도 다시 확인해 봐야 겠어요.

축하합니다. Portfolio를 어떻게 짜셨는지요? 약간 aggressive 한 funds를 주로 하여 구성하신것 것 같기도 합니다만. 조언 부탁 드립니다. 감사합니다.

1년에 401k max가 2만 안쪽이니 280k원금에 매치 60k니깐 수익율이 엄청난데요.

복리의 힙니다. 어느 정도 금액이 쌓이니까 돈이 기하급수적으로는 느는 느낌이에요.

제가 알기로 연봉의 5%나 10%까지 401k 넣은 금액에 대해서 매치일꺼에요. 연봉이 10만에 10% 매치면 1만까지고 맥스 19500 넣으면 29500이 되는 거죠. 이때 연봉에 받은 현금 보너스까지가 매칭금액일겁니다 (RSU나 주식은 제외). 그럼 넣은 금액만 따지면 50%정도 되죠.

근데 시기상으로 천운을 타고나신듯요. 저를포함 2007년 이전에 들어가신분들 2007년에 반토막나서 현타오고 채권으로 옮겨서 망하고 다시 현타오고 했는데 2007년 저점부터 시작하셨으니 그야말로 최적기에 시작하셨네요. 1.65M 정도되면 주식 6%만 오르면 10만이고 작년/금년에 돈 불어나는것 보면 현기증나요. 아무튼 축하드립니다 ㅎ.

2009년인가에 잔고가 40% 코로나때도 많이 떨어지고 그래도 안 팔고 계속 들고 있고 적립식으로 계속 부었던게 좋은 선택이었습니다.

부럽습니다. 어느 동네 사시는지 몰라도 보통 사는 집 있고 401K 에 2M 있으면 은퇴해도 된다고 생각하지 않나요? 제가 너무 현실을 모르는 건지...

베이지역입니다. 여긴 생활비, 세금이 비싸고 너무 잘 버는 사람들이 많아서 와이프 얘기 들으면 자기 지인들중 우리집이 제일 가난 하답니다

아니, 왜 아무도 이 말을 안 하시는지... 그럼 제가 먼저... 줄 서보겠습니다. 쿨럭;; 축하드립니다~!

감사합니다 운이 좋았던것 같습니다.

축하드립니다. 진심 부럽습니다.

부럽습니다. 59.5세 되면 바로 은퇴각 잡으셔야

너무 부럽고.. 축하드립니다. 10년 후에 500만불 인증 또 올려주세요.^^~

우와. 완전 기분좋아 지는글이예요!

10년도 안걸리실듯 한데요? 축하드려요!!

조기 은퇴 후 마일모아서 세계여행하심 될 듯 싶네요

투자 잘 하셨네요. 축하드립니다!

늦게 공부 끝나고 이제서야 은퇴준비를 시작했는데 도전이되고 부럽습니다 ㅎㅎ 축하드립니다!

와 저에겐 그저 그림의 떡

꿈의 숫자네요

은퇴가 아직은 좀 남았지만...요즘은 이런 분들이 그저 부럽..TT

시간이 남아있으면 시간은 투자자의 편입니다.

우아 축하드립니다. 요즈음 주가가 많이 오르니 401k 불어나는 재미로 회사 다니는 맛도 있네요.

곧 조정이 올것 같은데 지금은 즐기고 조정오면 주식계좌 안 들여다 보고 할려고요

축하 드립니다

어려운 살림에 준비하나 못하고 있는 저로서는 너무 부럽습니다

님정도만 되면 저는 더 이상 소원이 없을것 같습니다.

저도 처음 미국 와서는 1500불짜리 중고차 타고 1200불짜리 원베드룸 아파트에서 3식구 살았었습니다. 아이 하나더 생기면서 조그만 집으로 이사했고, 시간이 지나고 계속 일하니까 집도 얻고, 월급도 늘어나서 401k나 espp 맥스로 할수 있게 된것도 2007년 부터에요. 시간이 지나면 많이 좋아지실 거에요.

지나가는 눈팅 족.

정말 돈이라고는 저 멀리 인연이 있는 포닥입니다.

힘내시고요!

제가 사정은 잘 모르지만,

긴 안목으로 주위에 주눅들지 않으면

언젠가는 좀 한숨 놓을 날이 있지 않을까 생각합미다!

아마도 401K 펀드에 회사주식에 넣을 수 있는 펀드가 있으신 것 같습니다.

팬다믹 동안에 주식 시작이 워낙 좋아서 주식에 들어간 펀드들이 엄청나게 뛰었습니다.

지금 연세가 얼마나 되시는지 모르겠지만, 이제는 돈을 어떻게 빼셔야 하는지 고민 하셔야 할 것 같습니다.

대략 연이율이 7-8% 잡을때에 7-8년 정도에 돈이 두배가 된다고 보시면 됩니다.

그렇게 맞추셔서 은퇴계획 잡으셔야 합니다.

은퇴때에 5밀리언은 조금 많은 금액 아닌가 싶습니다.

일단 저도 줄 서 봅니다 ㅇㅅㅇ)/

축하드립니다. 은퇴하실 즈음에는 말씀하신 거에 묻고 더블로 10M 가즈아 ㅇㅅㅇ)/

대단하십니다....매년 max로 부었는데 2007년 - 2021년이면 약 15년만에 1.62M이 되셨군요...정말 부럽습니다. 그리고 축하드립니다

동기부여가되는글 감사합니다 ㅎㅎ

저도 요즘에서야 마모에 계시는 분들덕분에 은퇴연금에 관심을 갖게 되었습니다. 조금은 늦은감이 있지만 이제부터라도 알게된점을 감사하게 생각하며 부지런히 따라가야겠네요 ㅎㅎㅎ

축하드립니다, 프리몬님... 저두 줄 서 봅니.. 더군다나 저는 가까이 살기에.. ㅎㅎㅎㅎ

그나저나 bn님이나 라이트닝님 말씀처럼,

인제는 불어나는 T를 줄이고 R를 늘이는 방향을 좀 더 검토하시는게 좋지 않을까여?

저두 올해 첨으로 401k 맥스 시작했는데 자 15년 열심히 해보겠슴다..

15년 넘게 한직장 꾸준히 다니신 것도 대단하시고 축하드립니다!

이렇게 하기 쉽지 않으셨을텐데...

1m 때 기분 촤고였을겁니다.

축하합니다 ^_^

꾸준함 + 회사의 매치 + 복리의 힘 + 좋은 펀드 선택이 만들어낸 훌륭한 결과네요.

앞으로 가속도가 더 붙어서 더 빨리 늘어날 겁니다. 안전벨트 꽉 매세요 ^_^

정말 축하드립니다! 실례가 아니라면 작년 바닥일 때 잔고는 얼마 정도였는지 여쭤봐도 될까요? 정말 드라마틱할거 같아서요.

그런데 401K 는 어차피 중간에 A 펀드에서 B 펀드로 옮겨도 세금이 없으니 이펀드 저펀드 종종 옮겨도 복리효과는 동일하겠지요? (수익률이 떨어지지만 않는다면)

타이밍 잡기를 계속 실패하신다면 결과가 안좋을 수도 있겠지요.

한 번에 너무 크게 바꾸신다면 표준편차가 커지는 결과를 나을 것 같습니다.

그리고, 펀드도 표준 편차가 큰 펀드가 수익률은 높아도 위험한 투자가 될 수 있을 것 같고요.

개인 의견이지만 은퇴까지 기간이 많이 남아있을때는 공격적으로 투자하시는게 좋다고 봅니다. 지수 추종 펀드중 나스닥 인덱스 펀드가 좀더 수익율이 좋았었고, 떨어질 때도 좀더 떨어지곤 하지만 지금까지는 결국은 다 오르더라고요. 애플, 구글, 아마존, MS... 등 망하지 않을 회사라는 믿음이 있어서 앞으로도 폭망하는 일은 없을거라 봅니다. 은퇴시기에 맞춰나온 2040, 2050 뭐 이런 펀드만 피하시고 인덱스 추종 펀드(나스닥, SP500) 에 장기 투자하시면, 어차피 401k 하게 되면 적립식으로 할수 밖에 없을테니, 다 오를수 밖에 없다고 봅니다. 일본이나 프랑스 한국 처럼 지수가 몇년, 몇십년 정체되는 경우는 미국 주식에서는 아직 없었고, 달러가 기축통화 자리에서 내려오지 않는 한(미국이 망하지 않는한), 미국 주식은 장기적인 관점에서 꾸준히 오를거라 생각합니다.

이것저것 여러 펀드들 옮겨 다니시지 말고 은퇴때가 오면 SP500 지수 추종 펀드, 은퇴가 많이 남았으면 수익율 좋은 나스닥 지수 추종 펀드에 없는 돈이라 생각하고 넣어 두시는 걸 추천합니다. 지극히 개인적 의견이라 그냥 이렇게 생각하는 사람도 있구나 하고 참고만 하세요.

축하드립니다.

401k는 안쳐다보면 늘어나 있는 것이 정상인데요.

그래도, 회사 매치가 큰 비중을 차지하는 것은 사실이더군요.

감사합니다, 내 돈 아니라 없는 돈이라 생각하고 묻어두면 계속 오르더라고요 부침이 있어도요. 매칭이 없었다면 무리해 가면서 맥스로 넣지 않았을 것 같긴 합니다.

축하드립니다. 아주 뿌듯하시겠어요. espp에 rsu까지 있으시니 401k외에 실제 은퇴자금은 훨씬 더 많으시겠어요.

집사고 하느라 많이 써 버렸고, 애들 대학 학비를 다 지원해 주기로 했기 때문에... 당장 큰얘가 년 7만불 이상을 학비로 써야 하기 때문에 회사 주식은 없는 돈이라 보고 있습니다. 남아있는 모기지 갚고, 학비하면... 부모 입장으로는 장학금 많이 준다는 대학 혹은 주립대 갔으면 좋았을 텐데 자기가 원했던 대학/과 여서 대학 학비까지는 다 지원해 줄려고 합니다.

축하드립니다! 15년간 (2007-2021) 401K Max 와 35% 매칭으로 계산을 해보니, 연 18%의 수익율이네요. 대단하십니다. 어떠한 펀드를 고르셨는지 궁금하네요.

저도 비슷한 기간동안 401k 계속 맥스로 넣었고 심지어 2007년 이전부터 회사에서도 $8,000~$10,000/yr 매치 해 주는데도 현재 발란스가 $830k 이네요.

종목 (펀드) 선정이 정말 중요하네요.

830k도 훌륭하십니다!

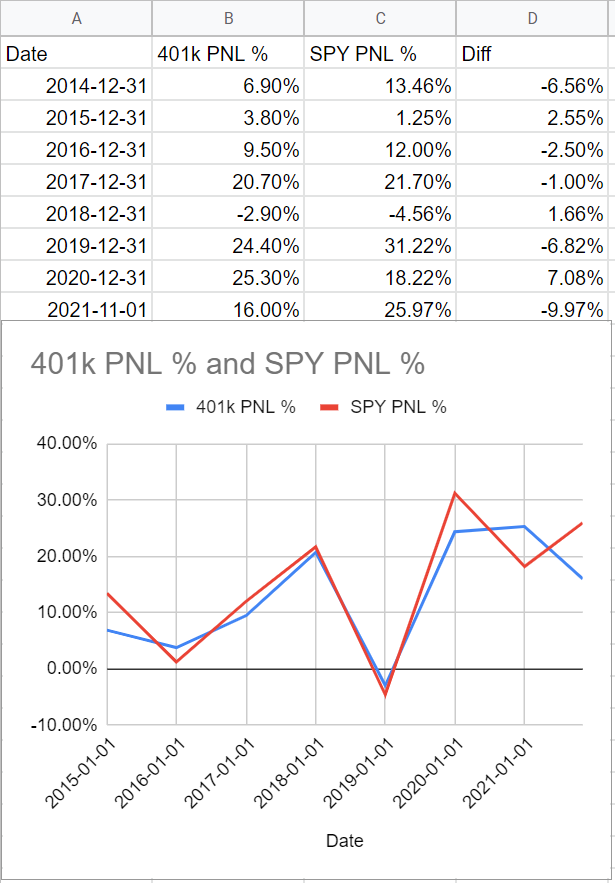

제가 심심해서 seed money, 2000불로 시작해서 2007 - 2021 까지 401k max contribution (일년에 15,500 불에서 19,500불) 에 extra 35% 회사 매칭으로 매년 주식 오르고 내린 데이타를 이용해 테스트를 해봤는데.. SP500 (평균 9.69%) 경우 $96.5k 정도가 나오고.. 나스닥 (평균 15.48%) 경우 $1539k 가 나오고 원글님의 경우 나스닥인덱스보다 2% 정도 높은 펀드를 이용하셨다고 하니까 그 경우 $1813k 정도가 나오네요.. 최근 15년 동안 기술주들이 다른 주식들에 비해 성장이 많이 차이가 나는 거 같아요.. 부익부 빈익빈... 최근 15년동안 다우 인덱스와 본드를 잘(?) 조합해서 투자한 저는 웁니다.. ㅠㅠ.

요즘 주가는 미친것 같아서, 얼마나 오래갈수 있을지 회의가 듭니다. 지금 당장 많은 돈이 있어도 은퇴할때 그 돈이 안 남아 있으면 문제겠죠. 그래서 보다 안정적인 포트폴리오를 가지는 것도 좋을것 같다는 생각입니다. 830k라도 훌륭한것 같습니다.

Mega back door 없이 T-401K 맥스만으로 이루신 결과죠? 꾸준함과 복리효과가 정말 대단합니다. 축하드립니다!

부럽..대단하십니다. 저도 언젠가 저런 발란스가 있으려나오 ㅠ

부럽습니다!! 1.5m 이라니 엄청나군요...

우와 부럽고, 또 축하드려요..

저도 이번 1월에 10만불 겨우 만들었는데, 지금보니 14만불이 되었네요.. 저도 일단 100만불이 목표입니다..

축하드립니다! 프리몬님의 글과 댓글에서 교훈될만한 포인트 몇개가 되는 것 같습니다:

1. 401k 맥스만 꾸준히 해도 millionnaire되는 것 어렵지 않다

2. 어려운 투자 공부 안해도 되고, 위험한 투자를 하거나, 꼭 투자의 귀재가 안되어도 문제 없다

3. 돈이 어느정도 모이면 알아서 돈이 돈을 번다

4. Millionnaire가 되어도 주변 사람들 보다 못사는 것 처럼 느끼거나 보일 수도 있다 (특히 베이지역에서는?!)

5. 장기존버투자 (위기가 와도 안파는 것)은 좋은 장기투자 방식이다

여러 분들에게 좋은 동기부여되는 글 같습니다.

저도 축하 드립니다 라는 말 드리려고 로그인했네요. 축하드려요. !!!!

멋진 수익률이네요. 축하드립니다 ㅎ

심심해서 제 수익률은 어떤가 계산해봤는데....OMG.

프리몬님 수익률이 어마어마한거네요.

저는 최근 3년동안 적극적인 리발런스를 했음에도 spy를 이기는게 정말 힘드네요...그냥 가만히 있는게 좋겠네요 ㅠㅠㅠ

어이쿠... 대단합니다. 저는 감이 안 잡히는 액수네요. 저는 글렀고 ㅋㅋ 아이들에게 맥스로 잘 부으라고... 해야겠습니다.

오~ 축하드립니다. 곧 10밀리언 찍으시겠네요.

축하드려요! 저두 곧 이직해서 한달이면 401k. 매칭 받는데 열심히 해보겠습니다...

아...

갑자기 아침부텀 배가 왜 아프나 했드만 요러크럼 성공허신 이웃 사촌이..............

추카 추카 드립니다..

본인의 인내력과 부지런함에 박수를 쳐주시기를....ㅎㅎ

알면 알수록 후회되는 것이 바로 이 401k입니다.

저는 2014년 중순부터 401k의 중요성을 깨닫고 지금까지 맥스로 했는데 30만 겨우 넘겼습니다.

와이프는 2004년부터 했는데 그 때는 1-200불만 하고 펀드는 전혀 신경안쓰다가 제가 맥스로 시작한 날부터 같이 맥스로 하니 42만정도.

원글님 데이터를 보니 와이프가 2004년부터 맥스로 했다면 지금 이백만은 갖고 있었겠네요 ㅠㅠ.

이 글 보시는 젊으신 분들!!!401k는 최대한 많이 부으셔요~

축하드립니다!

저는 2014년부터 맥스+$5000 매칭 받았는데, 겨우(?) 32만불이네요. 줏대없이 중간에 펀드 갈아타고, 현금으로 들고 있기도 하고...

우직하게 가야겠네요.

댓글 [78]