안녕하세요 Bard 입니다.

게시판에 Heloc (힐록) 관련해서 글이 많이 있고, 부동산 하면서 투자하면서 들어보신 분들도 많겠지만

생소하시고 관심 없으셨던 분들 위해서 글을 정리하여 봅니다.

또한 제가 PenFed 통해서 현재 진행하고 있는 HELOC 관련 정보를 드립니다.

미국에서 집을 소유한지 어느 정도 되어서 다운페이도 하였고 원금도 어느 정도 갚으셨으면 홈 에퀴티 (Home Equity)가 쌓여있을 겁니다.

현재 집의 가격에서 대출금을 뺀 가격이 되겠는데요.

50만달러 짜리 집이 있는데 30만 달러 모기지가 남았으면 20만 달러가 홈 에퀴티입니다.

최근 판데믹 기간을 지나면서 집 가격이 높아지게 되면서 홈 에퀴티 역시 높아지게 되었습니다.

50만 달러짜리 집이 70만 달러가 되었는데, 갚아야 하는 모기지 30만 달러 제외하면 40만 달러가 되는데요.

갚아야 할 돈은 그대로인데 가만히 있었는데도 20만 달러의 에퀴티가 올라갔습니다.

그냥 놔두자니 왠지 아까운 것 같아서 이것을 현금화 시켜서 쓰고자 할 때 쓰는 방법 중에 하나가 HELOC 되겠습니다.

집에 묵여 있는 에퀴티를 꺼내서 쓰는 방법은 보통 3가지 중에서 선택을 합니다.

현재 론의 갚아야 할 돈보다 더 큰 금액으로 론을 신청하여서 기존의 론을 갚아버리고 남는 금액을 캐쉬로 받아 사용하는 방법입니다.

예를 들어 기존 모기지에 30만 달러 갚을 돈이 남아 있는데, 50만 달러로 모기지론을 신청합니다.

새로 만든 50만 달러 모기지로 첫번째 모기지를 갚아버리고 남는 차액인 20만 달러는 내가 캐쉬로 받아서 사용할 수 있게 됩니다.

기존에 1개의 론이 있었는데 캐쉬 아웃 리파이낸스 후에 새로운 1개의 론이 남게 됩니다.

캐쉬 아웃 리파이낸스를 쓰기 좋은 시점은 이자율이 낮아졌을 때 입니다 (예 2018년에 모기지 시작, 2020 년에 리파이낸스)

남아 있는 금액보다 더 큰 금액으로 새 론을 신청 하지만, 상대적으로 이자율이 낮아졌기 때문에 그만큼 부담이 덜하기 때문입니다.

에퀴티 론의 경우에는 기존의 모기지는 그대로 놔두고 집에 남아 있는 에퀴티만 가지고서 두번째 론을 신청받는 방법입니다.

현재 내 집에 쌓여있는 에퀴티가 40만달러인데, 여기서 20만달러를 쓸 수 있도록 홈 에퀴티 론을 신청하고 이 돈을 캐쉬로 받습니다.

기존에 있던 30만 달러짜리 모기지는 아무런 변화 없이 그대로 계속 갚아나가시고 20만 달러짜리 홈 에퀴티론이 만들어지게 됩니다.

기존에 1개의 론이 있었고 홈 에퀴티 론 후에 기존의 론 + 새로운 론, 이렇게 2개의 론이 남게 됩니다.

같은 50만 달러를 갚아 나가야 하지만 캐쉬 아웃 리파이낸스는 한개의 론, 홈 에퀴티론은 두개의 론으로 보시면 금방 이해가 가실 겁니다.

홈 에퀴티 론을 쓰기 좋은 시점은 기존에 있던 모기지가 낮은 이율이고, 현재 시점에서 이자율이 올라갔을 때 입니다.

낮은 이율의 모기지는 그대로 놔둔 상태에서 필요 금액만 현 시세의 이율로써 론을 신청합니다.

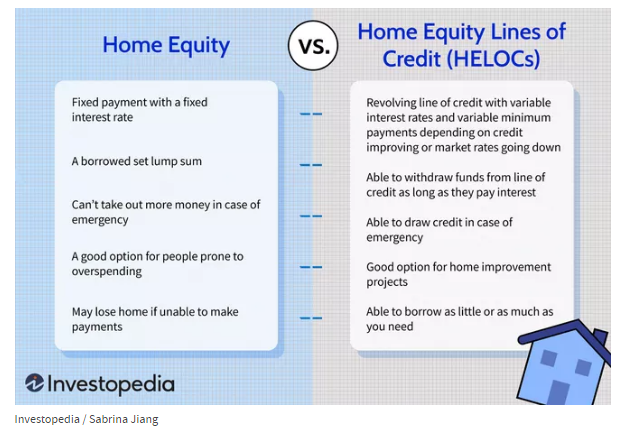

HELOC 의 경우에 2번인 Home Equity Loan 과 시작하는 단어가 같습니다. 실제로 많은 렌더가 이 두개를 같은 부서에서 취급하고 있습니다.

가장 큰 차이점은 HELOC 의 경우는 캐쉬로 돈을 일시불로 받는 것이 아니라 그 만큼 돈을 쓸 수 있는 신용/마이너스 통장을 가지게 되는 것입니다.

현재 내 집에 쌓여있는 에퀴티가 40만 달러라면, 여기에서 20만 달러 짜리를 쓸 수 있는 크레딧 계좌를 가지게 됩니다.

기존에 1개의 론이 있었고 HELOC 오픈 후에는 기존의 론 + 새로운 론 계정 이렇게 2개를 가지게 됩니다.

역시 현재 가지고 있는 모기지가 낮은 이율이고, 최근 이자율이 올랐을 때는 Cash out Refinance 보다 HELOC 신청을 선호하게 됩니다.

* 실제로 판데믹 기간 지나면서 역대급 최저 모기지 이율을 보유한 사람들이 많아졌기에 최근 들어서 HELOC 신청률이 급등을 했다고 합니다.

https://www.housingwire.com/articles/helocs-are-now-raging-back/

https://www.investopedia.com/mortgage/heloc/home-equity-vs-heloc/

Home Equity Loan 의 경우 고정 이자로써 계정을 여는데 HELOC 의 경우 변동 이자율입니다.

따라서 신청할 때 보다 이자율이 높아질 경우 페이먼트가 늘어나게 됩니다.

HELOC 의 경우 계좌 오픈 후 두개의 기간이 있는데 Draw Period (인출기간)과 Repayment Period (상환기간) 입니다.

Draw Period 기간에는 자금을 꺼내서 쓸 수 있고 이자만 갚아도 되는 기간이며,

Repayment Period 가 시작하면 더 이상 자금을 꺼내서 쓸 수 없고 그동안 쓴 금액의 원금+이자를 갚아야 됩니다.

HELOC 상환이 어떤식으로 진행이 되는지 모르고 있다가 생각보다 월 페이먼트가 낮다고 생각하여 돈을 무분별하게 쓰게 될수도 있는데요.

이렇게 되면 Repayment Period 가 시작하면서 갑자기 페이먼트 금액이 늘어나게 되어 낭패를 보게됩니다.

또한 유혹에 약한 사람들인지라... 크레딧 카드를 소유하게 되면 어쩔 수 없이 지출이 늘어나게 되고 이것저것 사고 싶게 되는데요.

크레딧 카드보다 몇배나 한도가 높은 HELOC 계정을 가지게 되면 역시 돈 쓸 곳을 찾게 됩니다 *_*

집 리노베이션도 하고 싶고, 부동산 투자도 빨리빨리 하고 싶고, 주식이 많이 내려간 것 같은데 어떻게든 돈 끌어서 넣고 싶어질 수도 있는데요

계획 없이 무분별하게 돈을 꺼내서 쓰면 나중에 갚지 못하게 되는 상황이 오게 되고,

집을 담보로한 대출이기 때문에 집을 차압당하고 크레딧 점수 망쳐버리게 되는 최악의 시나리오를 맞이할 수도 있습니다.

그렇다면 HELOC 은 정말 위험하고 단점만 있느냐 그건 아닙니다.

Cash out Refinance, Home Equity Loan 처럼 돈을 일시불로 받는 것이 아니라 돈을 쓸 수 있는 한도를 받는 것이기에 필요한 금액만 필요할 때 사용할 수가 있습니다.

또한 크레딧 카드와 마찬가지로 사용한 금액에 관해서만 이자를 갚게 됩며, 쓴 돈을 미리미리 갚아 버리면 이자를 내지 않아도 됩니다.

Home Equity 론은 신청할 때마다 상대적으로 높은 비용의 fee 를 내게 되지만 HELOC 의 경우 Draw Period 기간 동안 한도내에서 자유롭게 돈을 꺼내 쓸 수 있습니다.

예를 들어서 집 리노베이션 한다고 2만 달러 꺼내서 쓰고, 부동산 투자하기 위해 10만 달러 꺼내쓰고, 다른 이유로 5만 달러 꺼내쓰고 이런 식으로 운용을 할 수가 있게 됩니다.

같은 맥락으로 BRRRR (Buy Rehab Rent Refinance Repeat) 방법이 있는데, 빠른 속도로 부동산을 늘리는 방법을 쓸 때도 HELOC 이 많이 이용됩니다.

기존의 대형 은행, 조금 더 규모가 작은 Regional Bank, 크레딧 유니언, 온라인 렌더에서 HELOC 을 취급합니다.

은행 따라서 Home Equity Loan 은 제공을 하나 HELOC 은 제공 안하는 곳도 많으니 홈페이지나 관련 부서 전화해서 알아보시면 되겠구요.

큰 은행에 주 계좌가 있고 (뱅크 오브 어메리카 등), 추가 서비스가 있으면 이용을 해도 괜찮지만

대부분 이런저런 비용을 따져서 조금 더 규모가 작은 은행이나 크레딧 유니언 통해서 많이 신청을 합니다.

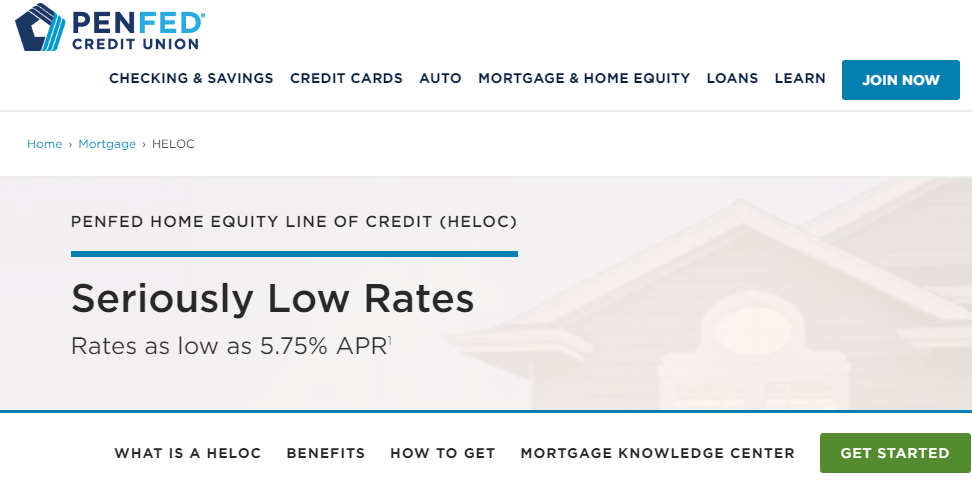

저는 동네 근처 RBFCU (Randolph Brooks Federal Credit Union) 과 PenFed CU (Pentago Federal Credit Union) 두 군데를 알아보고 진행을 하였습니다.

첨에는 렌트를 받는 작은 콘도가 있어서 콘도의 Equity 를 바탕으로 신청을 해보려 했더니 투자용 부동산에서는 HELOC 을 잘 안해주더군요.

그래서 지금 살고 있는 집을 바탕으로 진행을 하게 되었습니다.

아래 진행사항 및 fee 는 제 경험을 바탕한 것으로 날짜/지역/개인마다 차이가 있을수 있습니다.

https://www.rbfcu.org/home-loans-realty/home-equity-loans

RBFCU 는 텍사스에 주로 오피스가 많은데요, 미국에서 10위 정도 규모의 크레딧 유니언이라고 합니다.

온라인 통해서 신청을 하였고 담당자와 통화를 하였는데...

$175,000 크레딧 HELOC 을 여는데 $1,100 fee

$200,000 크레딧 HELOC 을 여는데 $3,500 fee 를 내야 된다는 답변을 들었습니다.

"내가 지금 열고자 하는 것은 Home Equity Loan 이 아니라, HELOC 이다. 대부분 HELOC 의 경우 드는 비용이 훨씬 저렴한 것으로 안다" 라고 물어봤더니 자기네는 이 두개를 동시에 취급(?)해서 fee 의 차이가 없다고 하였습니다.

HELOC 의 장점은 저렴한 fee 가 없어지는 것이라서 우선 여기는 pass 하였습니다.

PenFed 는 이름이 의미하듯이 국방, 군인, 공무원 신분이 이용하는 크레딧 유니언이지만 지금은 별도로 신분 제약 없이 누구나 가입해서 계정을 만들수 있습니다.

규모로 보면 Navay Federal Credit Union, State Employee Credit Union 에 이어서 미국에서 세번째로 큰 CU 이며, PenFed 통해서 자동차 론, 주택 론을 쓰는 사람도 많습니다.

PenFed 의 fee 는 다음과 같이 나왔었습니다.

* 클로징 fee $580 - 3년 동안 계정을 닫지 않고 놔두면 면제

* Appraisal fee $0 - 첫 감정 무료, 금액이 너무 낮게 나오면 다른 소프트웨어 사용하여 재감정 하는데까지 무료, 이래도 가격이 낮게 나와 문제가 되면 다시 감정 요청 가능하나 세번째 부터는 고객이 $50-70 정도의 비용 부담

* Transfer tax $0

* Annual Fee $99 - 일정 금액 돈을 꺼내서 이자 지불한 비용이 $99 넘으면 fee 면제

신청부터 셋업까지 추가로 들어가는 비용 없이 무료로 계정을 열었습니다.

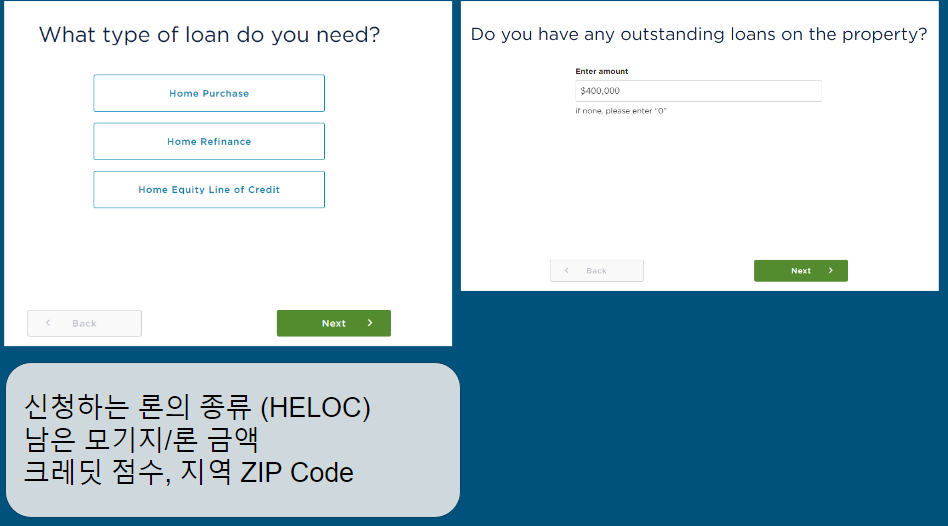

HELOC 신청하는 페이지로 가셔서 Get Started 버튼을 눌러서 진행하면 웹페이지에서 기본 정보를 입력합니다.

론을 신청하는 목적, ZIP 코드, 모기지가 남아 있는지, 개략적인 크레딧 점수가 어떤지 관련 정보를 입력합니다.

기본적인 정보를 입력하고 아이디를 만들면 Penfed HELOC 홈페이지 접속이 가능합니다.

이 HELOC 페이지에서 상세 정보를 제공해야 합니다.

ZIP 코드가 아니라 실제 주소를, 크레딧 hard pull 도 되구요.

W2, Paystub, Home insurance, HOA statement 등등 상세 정보를 입력하게 됩니다.

진행을 하면서 PenFed 메인 아이디로 따로 만들어야 합니다. 저는 PenFed 를 처음 이용하는 것이었기에 $5 를 체킹계좌에 넣고 만들어야 했습니다.

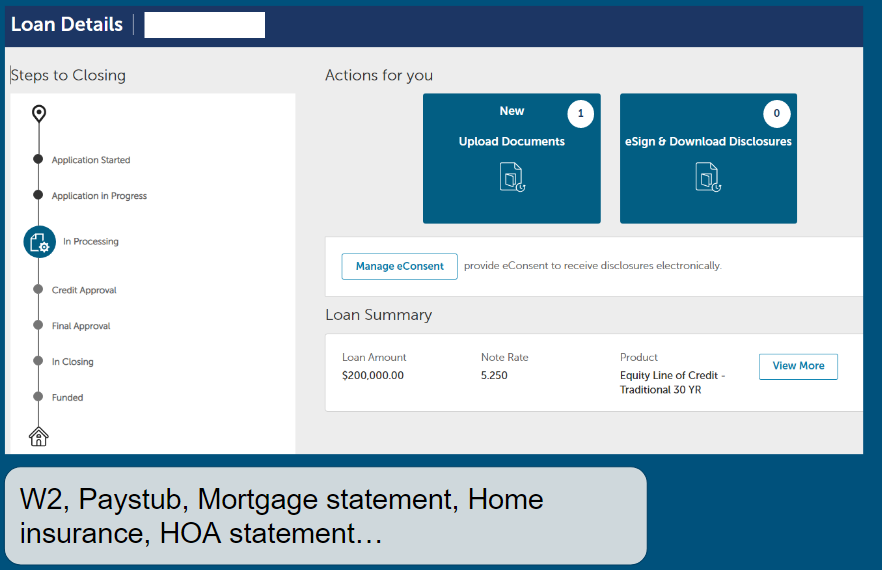

현 시점에서 HELOC 로그인과 메인 로그인이 따로 관리가 되는데, HELOC 계정이 승인되면 메인 화면에서 보여진다고 합니다.

예전 Better.com 에서 리파이낸스 진행하던 것 처럼 필요한 것 있으면 이메일로 날라오고, 홈페이지에서도 alert 이 떠서 필요 문서를 업로드 하면 clear 되는 것이어서 크게 불편한 점은 없었습니다.

모든 필요 문서가 제공되면 underwriting 부서로 가서 심사 그 후에 클로징을 진행하게 됩니다.

텍사스의 경우 직접 오피스로 가서 사인을 해야 한다고 해서 스케줄을 잡은 후 근처 Title Office 로 가서 관련 문서에 사인을 하였습니다.

집 모기지 사인할 경우 두꺼운 문서 수십장에 사인을 해서 1시간 정도 걸렸는데요.

지역 마다 차이는 있겠지만 저는 HELOC 클로징 할 때 10분 정도 밖에 안 걸렸습니다.

20장 채 안되는 문서에 사인을 한 것 같습니다.

클로징 완료 후 5-7 정도 지나면 메인 계정과 연동이 되고 돈을 인출하여 쓸 수 있게 됩니다.

HELOC 은 집에 묶여 있는 돈을 현금화 하여 사용하기 원할 때 쓰는 방법중에 하나입니다.

집을 담보로 하기에 조심해야 하고, 무분별한 이용은 불필요한 빚을 늘리게 되지만,

다른 집담보 대출보다는 상대적으로 fee 가 적게 들고, 필요한 만큼만 쓰고 갚을 수 있는 장점이 있습니다.

본인에게 맞는 상품인지 잘 따져보신 후에 이요을 하시면 은퇴/투자 위해 좋은 수단이 될 수도 있겠습니다.

Investopedia - A Guide for Home Equity Loans and HELOCs

https://www.investopedia.com/mortgage/heloc/

HELOC 신청률이 최근 급등

https://www.housingwire.com/articles/helocs-are-now-raging-back/

HELOC 과 Home Equity Loan 차이

https://www.milemoa.com/bbs/board/6004046

HELOC 으로 모기지 페이오프 하기

https://www.milemoa.com/bbs/board/7798732

요즘 HELOC 어떤가요?

https://www.milemoa.com/bbs/board/9103247

https://www.milemoa.com/bbs/board/7594397

투자용집에서 HELOC 받는 것이 가능한가요?

https://www.milemoa.com/bbs/board/6586983

좋은 정보 감사드립니다!

지금은 아무래도 고금리 시대(?) 이니 만큼 HEOLOC 이 상대적으로 Cash out refinance 보다는 나을 것 같네요.

네 하우징 와이어 뉴스 보니 작년 2021년 2분기 힐록 오픈 207,422 건 대비 41% 가까이 늘어난 291,736 건이 2022년도 2분기에 오픈되었다고 합니다.

평소에 궁금한게 있는데, HELOC 이나 home equity loan을 투자용 집에서 받는 경우, 여러가지 fee나 이자도 비용처리가 될까요?

저도 아직 이쪽은 자세하게 모르는데, 대~충 알고 있는 바로는 최근에 법이 바뀌면서 HELOC 관련 비용으로 공제받는 것이 많이 까다로와 진것으로 알고 있습니다.

HELOC 을 받은 그 property 에 리노베이션이나 수리를 했을 경우 qualfiy 되구요, 이 비용을 다른 부동산, 다른 용도 (주식, 다른 대출 상환 등)로 이용했을 때는 not qualify 된다고 알고 있습니다.

https://www.investopedia.com/mortgage/heloc/tax-deductible

고수님들 추가 설명이 있으면 좋을 듯요 ^_^;;

정확하게 맞습니다.

모기지와 달리 HELOC 이자를 택스공제 할 수 있는 유일한 케이스는

말씀 하신대로 본인거주 집의 수리/리모델링 했을 경우 뿐입니다.

좋은 정보 정말 감사합니다. application 작성중입니다.

처음 어플리케이션 제출하고 부터 인출가능시점까지 대략 얼마나 걸리나요?

Referral 해드릴 수 있습니다 (베네핏이 뭔지는 모르겠네요). 원하시면 쪽지로 이름 보내주세요.

저는 온라인 신청서부터 클로징 사인까지 꽉 채워서 한달 정도 걸린 것 같습니다.

중간에 담당자 휴가가고, 문서 요청 오고 다시 답변 하는데 + 된것 빼면 실제로는 3주 정도에도 클로징 할 수 있을 것 같습니다.

진정한 집담보 마이너스 통장이군요.

넵 맞습니다 ^_^

감사합니다. 이해하는데 도움이 되었습니다.

언젠가 요긴하게 쓸 일이 있을까 해서 일단 스크랩해두었습니다.

1타강사님!

격공! 이런 초 양질의 글을 보고 감사의 인사도 않는건 예의가 아닌것같아 이렇게 답글을 남깁니다. 감사합니다.

찬찬히 읽어보고 시작해야겠어요. Penfed에서 자동차 론도 있고 패스파인더 크레딧카드도 있는데, 지금까지 만족하며 쓰고 있어요. 좋은 정보 감사합니다.

평소에 궁금했던 내용인데, 이렇게 상세히 체계적으로 설명 해주셔서 감사합니다.

한 가지 궁금한 점은 이퀴티 론과 HELOC의 대출 금액에 차이가 있나요? 예를 들어 이퀴티 론은 주택 감정가의 70%, HELOC은 60%. 아니면 그 반대라든가요?

LTV 는 은행마다 다릅니다.

일반적으로는 primary residence 에 대해서 LTV 80% 까지 해주는데

아주 심하게 보수적인 은행은60%까지밖에 안해주는 곳도 있고

심하게 공격적인 곳은 100% 또는 심지어 그이상도 해주는 곳도 있고요.

primary residence 아닌 세컨홈, 렌탈홈에 대해서까지 LTV 60-70%정도까지 해주는 곳도 있고요.

그렇지만 같은 은행의 홈에퀴티 론과 HELOC 사이엔 똑같은 LTV 가 적용되는 경우가 대부분입니다.

친절한 답변 너무 감사드려요...맥주 한잔님의 글을 보니 어느정도 이해가 되는군요...아무리 설명을 잘해 놓아도 그 내용이 눈에 안들어 오다가 궁금한점이 생겨 질문후에 답변 받고 난뒤 다시 잘 설명된 글을 읽으면 그때써야 이해가 오는 경우가 많더라구요..그 많은 Heloc 설명에도 귀에 안들어 오다가 맥주 한잔님 덕에 아주 잘 이해 하고 갑니다...감사드려요~~

잘 몰랐는데 이해가 쏙쏙 되었습니다. 감사합니다!

고민중이었는데, 좋은 정보 감사합니다.

평소에 궁금하고 알아볼때마다 헷갈리던 내용이었는데 이렇게 정리해주시니까 정말 큰 도움이 됩니다. 두고두고 복습을 위해 스크랩 하였습니다. 소중한 정보 나누어 주셔서 감사합니다.

아주 유용한 정보네요

이해하기쉽도록 설명해주셔서 감사합니다.

하나 궁금한게 생겼어요....HELOC을 오픈 하게 되면 이 어카운트에 첵이 혹시 따라오나요?? 그럼 그 첵으로 이미 가지고 있는 다른 신용카드 빚을 갚기위해서 첵을 다른 은행에 디파짓 할수 있는지요? 아님 이 어카운트는 신용카드랑 같은거라서 거기에 딸려오는 카드로 단지 신용카드처럼 내가 이미 사용한 빚은 못갚고 앞으로 사용할 할수 있는건지요??

네 보통은 첵이 따라옵니다. 은행에 디파짓 할수도 있지만, 그 첵으로 바로 신용카드 빌 페이를 할 수도 있습니다.

돈을 쓰지 않은 상태에서는 (발란스 0) 이자를 내지 않지만, 돈을 일단 꺼내면 꺼낸 액수에 대해 매달 이자가 청구됩니다.

답변 감사드립니다..하나만 더 여쭙게요..그럼 첵을 다른데다 디파짓 하고 나면 발란스가 생기는데 이건 어떻게 갚아 내는건가요? 매달 신용카드처럼 미니멈 페이가 있나요? 아님 내가 만일 만불의 첵을 다른 카드 페이오프를 위해서 첵을 썼다면 이걸 어떻게 갚아 내는건지요??

신용카드의 경우 미니멈 페이는 이자 + 어느정도의 원금상환 으로 정해져서 청구되는데

HELOC 의 미니멈 페이는 딱 그달의 이자 만큼입니다.

처음 HELOC 오픈할때 draw period 라는 기간이 정해지는데 (보통은 10년, 드물게는 15년 등등) 이 draw period 기간 동안은 이자만 내며 머틸 수 있습니다. draw period 가 끝난 후, 남은 발란스는 모두 일정 기간동안 모두 상환할 수 있게 매달 정해진 액수의 원금+이자 액수가 정해져서 그 후 일정기간동안 갚아나가게 됩니다.

정말 도움이 되는 정보를 제공해 주셔서 고맙습니다. 염치없지만 한가지 여쭤보고 싶은게 있습니다.

현재 제 상황을 말씀드린다면,

1. 2023년 4-6월경 식당 비즈니스 오픈 예정입니다.

2. 현재 거주중인 집의 equity는 $450,000 입니다

3. DTI의 문제로 다니는 회사는 12월에 퇴사를 하고, 9-10월달 사이에 HELOAN을 9월에 받을 예정이었습니다(론을 받기전 회사를 나올시 DTI로 문제로 29만불을 빌릴 수 없는 관계로..)

4. 약 $290,000 의 론을 받고나서는 10월달부터 HELOAN(원금+이자) 상환 시작.

문제는, 퇴사를 하고 비즈니스 오픈전까지 약 반년간의 시간이 비는데요(12월초-6월), DTI의 문제로 론을 일찍 신청했기에 매달 상환해야 하는 돈(원금+이자)이 대략 2천불 조금 안됩니다. 퇴사를 했기에 와이프의 인컴으로 생활비를 충당하지만 모자란 상황이라, HELOAN으로 빌린 돈으로 생활비+원금+이자 를 감당해야 하는 상황이고요. 이렇게되면 거의 매달 5천불 정도의 돈이 6개월간, 총 3만불 정도 빠져나가게 됩니다. 29만을 빌렸지만, 비즈니스 시작 할 때에는 26만불 뿐이 남지않는 상황이 되고요.

질문1. 고정이자의 메리트 때문에 HELOC 보다 HELOAN을 선택하려 했지만, 빌린 돈에대한 만큼만 이자를 낸다면 HELOC이 더 좋은 옵션이겠죠?

(HELOC 일시에 6개월 상환금(이자) 0원) (HELOAN 사용시 상환금($2,000X6개월=$12,000)

질문2. HELOC을 신청이유가 비즈니스 때문이라면, 리젝당하거나, 빌리는 금액의 한도가 낮아질 가능성이 있을까요?

질문3. HELOC을 9월에 신청해두고, 한번도 돈을 빼서 쓰지 않다가 반년뒤에 사용하기 시작하여도 어카운트가 닫힐 가능성이 있는지요?

질문4. 비즈니스의 손익분기점을 2년 안으로 보고있습니다. 이럴경우에 HELOC과 HELOAN 중에 어느것이 더 저에게 메리트가 있을까요?

항상 눈팅만 하거나 개인적인 이익을 위한 질문만 해서 송구스럽습니다. 고견 부탁드리겠습니다.

1. 네 그렇죠. HELOC 의 장점이 꺼낸 돈에 관해서만 이자를 내기 때문에 계획 했던 것보다 적은 금액을 꺼내 쓴다고 할 때는 HELOC 이 조금더 유리하겠습니다. 쓴 금액에 관해서만 갚으면 되니까요.

2. 제가 알기로는 론의 목적은 크게 영향이 없는 것으로 압니다.

3. HELOC 의 경우 정말 몇 년이 넘어가는 오랜 기간 동안 쓰지 않았다면 돈을 쓰라고 하거나 fee 를 내거나 할 수도 있지만, 반 년 쓰지 않았다고 닫지는 않습니다.

4. HELOAN 이건 HELOC 이건 어차피 갚아야 하는 돈인데요. HELOC 의 경우 첫 10-15년 동안의 Draw 기간 동안은 이자만 내면서 조금 유동적으로 쓸 수 있고 부담이 상대적으로 덜 하기 때문에, 손익분기점이 2년이고 그 뒤로 원금을 빨리빨리 갚아나갈 수 있다면 HELOC 이 조금은 더 유리하지 않았을까 합니다.

저의 경우 부동산에 투자할 계획은 있지만

1) 얼마 꺼내쓸지 아직 모르는 상황이고

2) 언제 꺼내 쓸지 때문에 HELOC 으로 결정을 하였습니다.

@또이아부지 님의 경우 29만 달러가 어차피 인출하여서 썼을 돈이었다면, 이자율이 당분간은 줄어들 것 같지 않은 시점에서 고정 이자/고정 페이먼트 꾸준히 하는 HELOAN 도 괜찮은 듯 보입니다.

KoreanBard 님 답변 정말 감사드립니다.

이자율이 당분간 줄어들지 않을 것이라는 것에 크게 동감 합니다.

저에게는 HELOAN(고정이자 but 원금+이자 동시 상환) HELOC(첫10년 이자만 상환 BUT 변동이자) 둘 다 장단점이 너무 뚜렷해서 선뜻 결정하기가 어렵네요. 심사숙고해서 결정한뒤 나중에 DP올리도록 하겠습니다. 도움주셔서 정말 감사드립니다.

조금이라도 도움이 되서 다행입니다.

식당/비즈니스 준비 잘 하시고 번창하기를 빕니다. ^_^

화이팅~!

안녕하세요. 오늘 론을 클로징하고 후기를 남깁니다.

돈을 꺼내써도 내년 5월 정도인거 HELOC으로 신청을 했습니다만, 얼마전 FED의 발표를 보니 내년까지 약 2%의 이자가 올라갈거 같아서 계산기를 두드려본 결과, HELOAN으로 현재의 낮은 FIXED 이율로 빌리는게 HELOC의 나중에 인상될 이율보다 훨씬 낮아서 급하게 HELOC 클로징 전에 HELOAN으로 갈아탔습니다. 연말이나 내년초까지 대략 이자가 1.5% 더 오르게 되면 25개월이 지난 시점부터 HELOC이 훨씬 불리하더라고요.

론은 TD뱅크를 통해서 했고, TD뱅크와 거래를 한 적도 없었습니다. 이율은 오토페이먼트+퍼스널체킹 을 여는 조건으로 5.09% 에 락을 했고, 론을 클로징하는데까지 들어간 금액은 $99 클로징피 뿐입니다. 어프레이절은 무료더라고요.

변동이율이 아닌 고정이율이라 마음은 편하지만, 곧 퇴사후 반년간 빌린 돈으로 이자를 갚아야 한다는게 조금은 부담으로 다가오기는 하네요. 좋은 식당자리가 나와서 오픈했으면 하는 바랍입니다.

도움주신 코리안바드님 에게 감사드리며 후기를 마칩니다.

좋은 글 감사합니다. 스크랩!

좋은 정보 감사합니다! :)

@

penfed heloc fee에 대해서 질문이 있습니다. 만약에 heloc을 열고, 돈을 빌리지 않고 3년이상 계좌를 계속 유지하는 경우는, 최악의 경우 매년 $99 annual fee만 내면 되고 다른 (major) fee는 따로 없는 건가요?

와, 정말 잘 정리해 주셨네요. 저도 스크랩!

정리 너무 잘하셨습니다!!!

부모님이 한국으로 역이민하시는데, 미국집이 팔리지 않아서, 어쩔수 없이 HELOC 받았네요.

오래전 보너스때문에 열었던 CITIZENS BANK에서 PRIME -0.5% 오퍼가 와서 갔었는데 거기에 -0.25%까지 더 해주는 프로모션까지 있어서,

최종 PRIME 이율에 -0.75% 로 했습니다.

다른 프로세싱피는 없었습니다. 대신 1년에 50불 어카운트 유지비용이 든다고 하네요.

스크랩 해놓은 글인데 궁금한점이 있어 염치불구하고 여쭈어봅니다.

HELOC의 경우 introductory rate과 (보통 12개월) adjustable rate이 있는 걸로 알고 있는데요. 일반적으론 introductory rate이 저렴하죠. 예를 들어 제 주변 credit union에 보니 introductory rate이 2%대 후반/3%초반에 있습니다. 12개월 이후 rate은 현재 8-9%로 올라갑니다.

그렇다면............ A에서 introductory로 1년만 쓰고 원금+이자로 갚아서 HELOC을 closing해버리고 B에서 introductory rate만 노리고 HELOC을 열수 있을까요?......

이런 질문을 드리는 배경은,

최근 핫한 배당ETF인 JEPI (현재 가격으로 연12%)에 놓으면 (HELOC introductory를 3%로 가정한 경우) 금리 스프레드인 9% 는 먹을수 있지 않을까 생각을 해보네요. 그리고 A에서 받은 introductory rate이 끝날때 쯔음하여 원금과 이자를 다 갚아버리고 B에서 introductory로 하여 다시 HELOC을 오픈하고 또 9% 먹고, 무한반복하면 1년에 9% 이득이 보장되는 것이 아닐까 해서요. (물론 JEPI가 계속하여 10-12%의 이득을 준다는 가정하에)

물론 세전이고 여기저기 fee가 있을지언정....... 2022년 Median 집값이 55만불/1인당 소득은 5.5만불이면 집값만큼 home equity loan을 받아 JEPI에 넣어놓으면 9%, 그리고 저 같은 경우엔 JEPI에서 조금이라도 더 먹기 위하여 여러가지 OTM Cash Secured Put과 OTM Covered Call로써 프리미엄 받을 것임으로 10%만 받는다면 노동 소득이 5.5만불에서/JEPI의 배당소득으로 인한 10%라고 생각하면 5.5만불해서 총 1년 수입이 11만불로 두배 뻥튀기 되는 효과가 날수도 있음을 볼때 꽤 괜찮지 않을까 생각듭니다.

물론 1) 집값이 모두 페이오프 된 상태/2)JEPI의 가격이 안정적이고/3)계속하여 10-12% 의 배당을 준다는 큰 가정이 전제해야되겠죠.

혹시 HELOC을 자주 오픈하고 닫으면 크레딧 점수 또는 다른 잠재적인 불이익이 뭐가 있을까요? Bard님께서 소개하신 PENFED도 보니 CLOSING cost가 950$ 정도하는 등의 fee는 당연한 불이익을 감안하더라도 제가 무엇을 잘못 생각하나 걱정해서 여쭈어봅니다.

업데이트: chatGPT에 물어보니 While it is technically possible to open and close a HELOC every year to take advantage of introductory rates, it may not be the best financial decision in the long run. Keep in mind that opening and closing a line of credit frequently can impact your credit score, and lenders may view you as a risk if you do this too often.

너무 많이 HELOC을 열었다 닫았다 하면 앞으로 HELOC을 다시 열거나 이사하여 집을 새로 옮길때 렌더가 credit history를 보고 까다롭게 굴수 있는 근거가 발생하여 불이익이 있을수 있다고 하는군요 ㅎㅎ

어.. 제가 시나리오를 잘 이해하였는지는 모르겠는데 1년내로 HELOC을 갚아야 하기 때문에 JEPI 에서 지속적으로 돈을 꺼내야 하지 않나요?

예를 들어서 2022년 초에 50만 달러짜리 HELOC을 열어서 이 돈을 JEPI 에 100% 넣었고,

이자율 오르기 전에 1년내로 갚아야 하기 때문에 한 달에 4만 달러씩 빼서 쓴다고 하면 남는 돈 얼마 없게 되네요.

계산상으로는 수익률이 조금 나올 것 같으나 1년내로 HELOC 원금 + 이자를 갚아야 하니 실제로 남는 돈은 얼마 안 될 것으로 보이구요.

여기에 Credit Score, Bank Policy, 세금, Fee, 이런저런 스트레스 따지면 메리트가 없을 것 같네요.

HELOC 을 1년내로 갚을 돈이 이미 있다고 하면 그냥 이 돈으로 투자를 하시고 HELOC 은 HELOC 대로 만약을 위해서 열어두는 것이 좋지 않을까 합니다.

제가 너무 간략하게만 적은것 같아 죄송합니다.

2022년 초에 HELOC을 500K를 introductory rate 3% 오픈하여 매달 나가는 이자와 1년후에 원금 포함을 갚아나간다고 가정한 경우,

A) JEPI는 매달 첫째주에 배당금이 들어옴으로 (현재 월별 배당수익 약 0.9%),

B) HELOC에 따른 월이자는 (3%인 경우) 월별 0.25%,

C) 1년 안에 introductory rate이 종료될 시점에 JEPI를 현금화하여 HELOC을 페이오프하고 (또다른 은행 물색) 가정해보고 있습니다. (Rinse and Repeat with another Credit Union/or any financial instuitution that offers introductory rate below 3-4%)

D) 2022년 12월/2023년 1월 JEPI를 매도하여 현금화한 금액으로 HELOC도 closing off한다.

Monthly P/L이

DEBT: 500K*0.03/12=1250$,

Credit: 500K*0.09 = 4500$

Income: 3250$ per month (39K before tax/expense ratio/fees)

잠재적인 문제점

1) introductory rate이 끝나갈때쯤 JEPI를 매입가격보다 더 싸게 손절해야한다면 (현재가격 54/최저 49.5/최고 63) 손해보고 팔기는 망설일수도 있으니 존버를 하면서 최소 매입가격과 비슷한 시점에 매도를 해야 cost basis에서 손해를 안볼수 있는데 introductory rate이 끝난 이후 무지막지한 9-10%씩 되는 이자를 내야하는데 이럴 경우 사실상 금리 spread차가 거의 없어지면서 이득도 없어질듯 합니다. (하지만 반대로 최고점을 경신한다면 배당에서 11%를 먹고 주식 차액마저 먹을수도 있는 장점은 있으니 이런 점까지 고려를 안 하기 위ㅣ해선 무리한 수만 두지 않은면 될듯 합니다)

2) JEPI의 dividend rate이 낮아지는 것일수도 있겠죠. 다만 최근 들어 지수 0 DTE가 옵션이 활발하게 거래되고 있으니 일반적으로 옵션 파는 쪽이 이득을 볼 확률이 높아진다는 점을 고려 (다만 이득볼 확률이 높아진다고해서 수익률이 올라가는 것은 아니죠)/JPM의 옵션 가격 모델링에 credit을 준다면 (3월 Quarterly 만료되는 JPM collar에서 SPX 4050을 결국엔 깨고 내려오네요 오늘) 극단적으로 dividend가 낮아질 확률은 없다고 사료됩니다. SPX 4200에 가까워질때만 해도 JPM 애녜들 FOMO와서 새로 매수하는 것 아닌가? 란 생각도 잠시 들었지만 결국엔 너무 급등한 결과로 내려가는군요.

혹시 제가 잘못하는 생각이 있을까요? (근데 전 500K를 당겨쓸 HELOC이 없어요 ㅋ)

시간내서 글 쓰시는 것도 힘드실텐데 이렇게 간편 명료하게 정리해 알려주셔서 정말 감사합니다. 많이 배워갑니다.

이렇게 고퀄의 글을 제가 놓쳤.. ㅠㅠ

선명한 글 너무 감사드립니다 - 저도 HELOC 을 알아봐야하는 시점이라 - 이렇게 자세한 안내글이 너무 고맙습니다 !!!

도움이 되서 다행입니다.

참고로 요즘 PenFed 는 9% 이자율 나오네요 ㅜㅠ Prime Rate 따라가서 일반 모기지 이자율보다 더 높습니다.

첫 6개월은 프로모션으로 1% 정도만 내다가 훅~! 올라가니 생각보다 부담이 더 되네요.

이래저래 잘 따져보고 좋은 결정하시기를 빕니다 ^^;

정말 도움되는 글이네요. 6개월 프로모션 1%라면 6개월 단기자금 용으로만 쓰고 갚아버리면 어떨까 생각하는데...이런것도 가능할까요?

충분히 가능합니다.

크레딧 카드 쓰고 그 다음달에 금액을 다 갚아버려서 이자 안 쌓이게 하는 것과 비슷하다고 보시면 되겠습니다.

오~ 그렇게되면 정말 도움이 될것 같네요. 홈페이지를 보면 1% Promotion 내용이 안보이는데 따로 promo code나 process를 진행해야 보이는 걸까요?

별도로 광고를 하거나 그러지는 않았는데 제 경우에는 계정 열고 자동으로 적용이 되었습니다. 별도로 요청하거나 code 적용한 것도 없었구요.

진행하면서 담당자와 한 번 문의하시고 promotion 적용되는지 확인하시면 확실할 것 같습니다.

참고로 HELOC 계정 열고 6개월이지, 돈을 찾는 순간부터 6개월이 아닙니다.

돈을 찾아 쓰지 않더라도 6개월 0.99%는 계속 진행되니 착오 없으시길 바랍니다.

자세한 정보 감사드립니다. 저도 일단 계정부터 열고 시작해봐야겠네요.

안녕하세요 KoreanBard님...

Home equity Loan 샤핑을 해야하는데 인터넷에서는 개인정보 및 폰번호 또는 이메일을 넣으면 엄청나게 많은 곳에서 전화가 오더라구요..

이런거 회피하고 은행에서 얼마에 Rate을 주는지만 알수 없나요? 혹시 샤핑 팁이 있을가요? 각 은행/크레딧 유니온 마다 Rate이 다르겠지만

보통 로컬에서 찾을경우....은행/크레딧 유니온 검색해서 home equity loan 제공하는지 일일이다 검색해서 찾아야하나요? 보통 어떻게 해야하나요?

저도 예전에 온라인에 정보 넣었다가 여기저기서 이메일 오고 전화와서 다 차단한 적이 있습니다.

저 같은 경우 주거래 은행(or 크레딧 유니언) + 큰 메이저 은행 (체이스 등) + 온라인 은행 (Penfed) 정도 2-3 군데만 알아보고 결정합니다.

더 찾아보면 싼 데 찾을 수도 있겠지만 크게 차이가 없는 경우가 많고 시간 낭비가 되어서, 2-3 군데 보고서 진행합니다.

은행 사이트에 보면 pre-approval 받는 웹페이지나 계산기 제공할 것이구요.

진행하면서 실제 hard pull 하려고 이런저런 정보 제공하셔야 할 거에요.

답변 감사합니다~ 유트브도 구독했어요!

바드님. 저도 힐록 쇼핑위해 서칭을 시작하려는데요. 올려주신 글이 도움이 많이됩니다. 이 자릴빌어 다시 감사합니다. 궁금한것은 가정컨데 인터넷 듣보잡 사이트 (예를들어 lower.com - 검색에서 나온 랜덤사이트)에서 조건이 좋아 진행할경우 주의할점이 있나해서요. 제가 돈을 빌려주고 때일 걱정하는게 아니고 빌리는입장에서 들어본금융기관과 꼭 해야할 필요가 있나 생각이들어서요. 뭘 놓치는게 있을까요

Lower.com 직접 사용해 보지는 않았지만 이상한 사이트는 아닌 것으로 압니다.

여기 통해서 진행을 한 사람들 리뷰를 레딧이나 타 커뮤니티에서 보실 수 있을 건데요.

특별하게 따로 체크해야 할 것은 없지만 기본적인 이율, 추가 fee 가 들지 않는지, Draw vs Repayment Period 어떻게 되는지 확실하게 확인 하시면 좋을 것 같습니다.

빠른 답변 감사합니다. 진행하셧던 팬패드도 보고잇는데ㅜ현재 이율 8.6 근데 작년 7월 기준 프라임레잇배이스라고 나오는데요. 팬페드의 힐록경우 변동이율이 실제로 얼마나 자주 적용이 되어 바뀌는지 경험을 공유해 주실수잇을까요? 한 동네 유니온에서는 매달 적용한다고해서요.

좋은 정보 감사합니다!

저의 경우 15년 1.875% 모기지를 포기하고 이사를 오면서 5년 ARM 4.5% 모기지를 새로 받았습니다.

지금 APR이 7%가 가까우니.. 저의 경우는 캐시아웃리파이낸스 만이 옵션인 것 같네요.

HELOC 이란걸 사용하여 주변에서 투자를 많이 하는 것으로 봤었는데,, HELOC + 3번째 모기지 론을 받아 투자집을 구입하는건 많이 부담스러운 시장인 것 같습니다 하하

아고 1.875% 포기하고서 새 모기지 하셔야 하니 아까우셨겠습니다.

지금 시점에서는 4.5%도 아까운 시점이니 Cash out refi 보다는 HELOAN / HELOC 이 그래도 낫겠지요.

정보 너무 감사합니다!

여러군데 알아보니 저도 PenFed 가 제일 조건이 좋아서 진행을 거의 끝까지 했는데 마지막에 fee 들이 더 붙네요...

Transfer tax/recording fee 라고 이게 2000불 가까이 갑자기 붙는데 이것은 일반적으로 붙는건가요? 주마다 차이가 있는건가요?

아마 주마다 차이가 있거나 policy 가 바뀌었는가 봅니다. 참고로 저는 Texas 거주합니다.

저는 거의 돈을 낸 기억이 없는데요, 이메일 뒤져보니 아래와 같이 되어 있습니다. Transfer tax 0 이었습니다.

We will pay the closing fees estimated at $580.62. This amount does not need to be repaid as long as the line is not closed within the first 3 years.

You will have appraisal costs in the amount of $0.00 due at closing in the amount. A check will need to be brought to closing for this amount.

Please note a transfer tax in the amount of $0.00 will be charged by your city, county or state, and this would need to be paid at the time of closing.

There is a $99 annual fee. This fee is waived if you pay at least $99 in interest throughout the year.

감사합니다! 약간의 차이가 있나 봅니다.

서류를 쭉 훑어보다가 보니 더큰 차이를 발견했네요..

Monthly Payments At Least Equal to Interest and Fees: The greater of $100.00 or the amount of finance charge accrued on outstanding advances each month, plus any fees and any amounts past due. This minimum payment may not reduce the principal that is outstanding on your credit line (unless the monthly accrued finance charge is less than $100.00 in which case the minimum payment may not fully repay the principal that is outstanding on your credit line)

이런 문구를 발견했는데 이러면 계좌를 열어놓고 안빌리게 되면 매달 백불을 내야되는 걸로 이해를 했는데 맞나요? 미리 갚아버리거나 안빌리면 지속적으로 수수료가 발생하는 것 같은데 제가 이해한 HELOC 이랑 차이가 있는것 같아서 당황스럽네요 ㅎㅎ 혹시 이게 일반적인 경우인가요?

댓글 [62]