- 전체

- 후기 6769

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57227

- 질문-기타 20702

- 질문-카드 11694

- 질문-항공 10192

- 질문-호텔 5200

- 질문-여행 4035

- 질문-DIY 180

- 질문-자가격리 19

- 질문-은퇴 413

- 정보 24228

- 정보-자가격리 133

- 정보-카드 5222

- 정보-기타 8013

- 정보-항공 3830

- 정보-호텔 3235

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15483

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

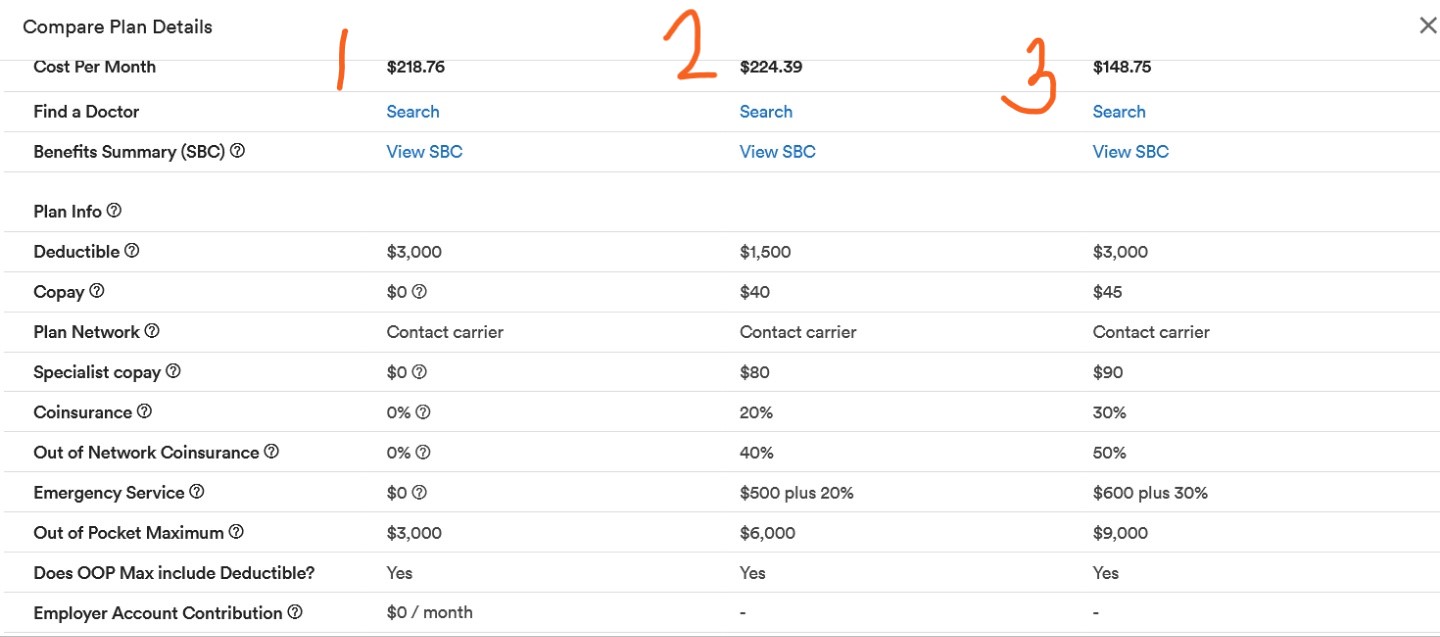

1번과 3번사이에서 고민중인데, 보험을 잘 몰라서 어떤것을 선택하는게 유리한지 모르겠네요.

1번은 HSA가 있고 3번은 없습니다 두개를 비교하면 1번플랜이 한달에 약$70 정도 내야하구요. 내년을 생각해보면 딱히 병원 갈일은 많지않은데 애뉴얼첵업과 테라피스트 정도, 안검진 정도가 될 것 같습니다.

1번은 첵업을 가서 테스트를 해야할시 / 테라피스트를 만날경우 No charge after deductible이고,

3번 플랜의 경유는 애뉴얼첵업 테스트는 30% coinsurace , 테라피스트는 $350/visit + 30% coinsurace를 내야합니다.

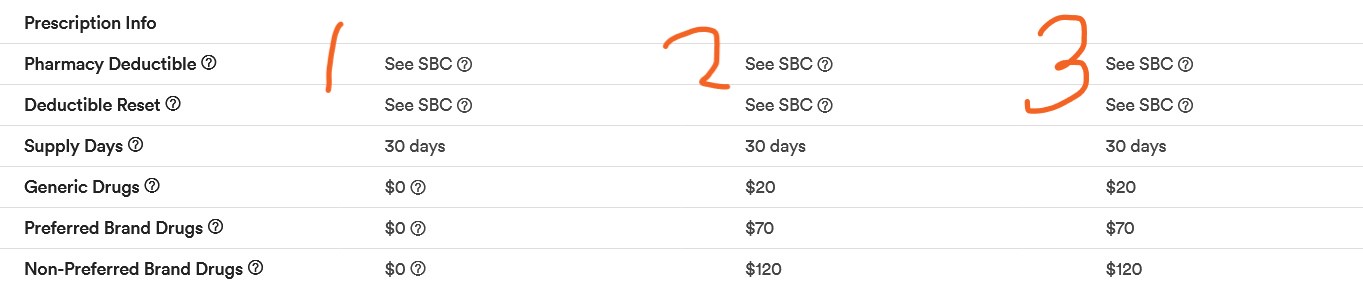

테라피스트를 만나고 싶긴하지만.. 비용이 부담이 되서 확실히 볼지는 모르겠네요ㅠㅠ 이외에 3개월씩 받는 처방전이 하나 있는데, 그건 둘다 무료인것 같습니다. 병원갈일이 많지 않으니 1번을 해도 deductible 채울때까지는 3번플랜을 가졌을때 보다 많이 혹은 비슷하게 내지 않을까 생각이 드는데

다른 회사들은 보험 어떤가요? 저희는 내년 보험 커버리지들이 이렇게 바뀌었고, 메리트가 있는지 모르겠어요. 오바마 케어를 찾아봐야하나 싶기도 하고. 오바마케어도 스페셜리스트 선택권이 괜찮은가요?

안검진을 할때는 일반 보험 플랜으로도 스페셜리스트인 안의사를 볼 수 있는지 혹은 비전플랜이 꼭 따로 있어야 하는건지도 궁금합니다.

- 전체

- 후기 6769

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57227

- 질문-기타 20702

- 질문-카드 11694

- 질문-항공 10192

- 질문-호텔 5200

- 질문-여행 4035

- 질문-DIY 180

- 질문-자가격리 19

- 질문-은퇴 413

- 정보 24228

- 정보-자가격리 133

- 정보-카드 5222

- 정보-기타 8013

- 정보-항공 3830

- 정보-호텔 3235

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15483

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

3 댓글

라이트닝

2022-12-05 00:27:08

1번이 deductible 이후는 out of pocket이 같아서 더 이상 돈을 안내실 것 같은데요.

1년에 max 3000불 의료비가 드시니 괜찮은 플랜으로 보입니다.

그에 비해 2, 3은 copay도 높은 편이고, coinsurance도 높은 편인데, Out of pocket max도 높군요.

저 같으면 1을 선택할 것 같습니다.

Medical insurance로도 Optometry 의사를 만날 수 있습니다. 시력 검사 가능하고요.

다른 이유로 만났는데 그때 처방전은 받지 않았네요.

Ophthalmology 의사를 만나니 시력 검사는 안한다고 하더군요.

안과 질환 관련해서 Optometry는 내과쪽, Ophthalmology는 외과쪽이라고 생각하시면 되실 것 같고요.

검안은 Optometry가 담당하는 것이 맞습니다.

보험에 in-network이 Optometry가 있다면 가능하실 것 같습니다.

안경점말고 병원 network에 소속된 Optometry가 있더라고요.

오바마 케어는 한달에 1인당 2000불씩 내시고 이보다 못한 커버리지를 가질 수 있는데요.

별로 추천드리고 싶지 않습니다.

나드리

2022-12-05 09:35:51

1번 플랜이 co pay/coinurance가 전부 0네요...copay는 디덕터블하고 상관도 없을껀데요. .거기다가 hsa까지 해주면 안할이유가 없는걸로 보입니다만. annual check up은 보통 포함인데 건 또 아닌가요?...vision은 안경/랜즈 해주는거죠 질명은 메디컬로 보험되니 필요없으면 않해도 될겁니다.

감사나무

2022-12-05 16:51:54

1번과 3번의 가장 큰 차이점은 본인이 병원이나, 의사를 자주 만나실 것인지에 달려 있는 것 같습니다. 금액의 가장 큰 차이는 out of packet maximum 과 매달 프리미엄 입니다.

1번과 2번 보험다, 의사,스페설리스트 네트웩이 같고, 처방약의 커버리지가 같다는 가정하에.

1번: 프리미엄도 비싸고, 디덕트블도 비싸지만, 맥스 아웃어브 파켓이 적고, HSA를 사용 할 수 있으니, 본인이 자주 병원/의사를 만나 진료를 받을 일이 지금 없고, 비싼 처방약이 지금은 필요 없지만, 내년에 혹시 그럴 수 도 있다면 우리 할 듯 합니다.

2번: 매달 내는 프리미엄도 비싸고, 처방약 플랜도 비싸지만, 디덕트블이 비교적 저렴 하내요. 의사/병원 방문은 많지만, 비싼 약이 필요 없다면 우리 할 듯 합니다.

3번: 매달내는 프리미엄이 가장 저렴,기본적인 처방약( 당뇨, 혈압, 또는 콜레스트롤)은 먹지만, 딱히 의사/병원 방문 할일이 많지 않다면, 매월 프리미엄이 적으니 우리 할 듯 합니다.