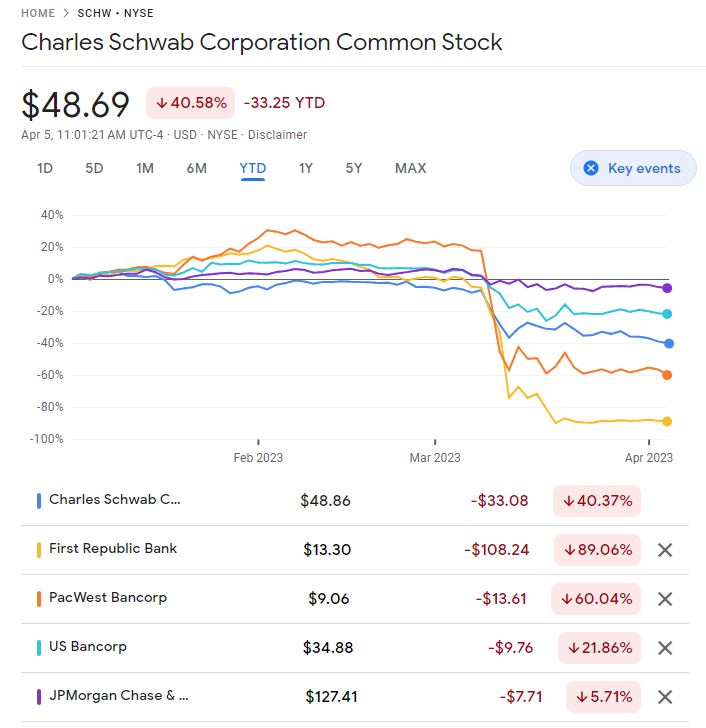

올해 YTD으로 올해 이야기가 좀 나왔던 은행과 은행 랭킹 1위인 JP Morgan Chase의 주가 추이를 그래프를 캡춰해봤습니다.

여기는 갯수로 인해서 빠졌지만 Ally bank는 연초보다 가격이 올랐네요.

은행이 힘든 시절이라 어떤 은행이 나은가 생각을 해봐야 될 것 같은데, 확실히 안 망하는 회사는 없기도 하고요.

대마라고 생각하려면 어느 정도 커야 되는가도 규정하기 힘들 것 같더라고요.

Regional bank의 정의도 애매한데 US Bank, PNC 같이 No.5, 6 은행도 Regional bank로 규정하기도 하더군요.

Asset 규모로 판단하는 것 같긴 합니다.

No.4와 No.5의 규모가 좀 차이가 많이 나긴 하거든요. 대략 3배입니다.

최근에 US Bank는 Union bank를 인수해서 규모를 조금 더 키웠고요.

지점 통합은 5월 정도에 끝날 모양입니다.

전국구 은행들은 몇 개의 주에 지점이 있는가로 판단을 할 수 있을 것 같은데요.

Chase 같은 경우 하와이, 알라스카를 제외하면 다 있는 것 같고요.

BOA, Wells Fargo도 40개 내외의 주에 지점이 있는 것 같더군요.

Citi는 최근 지점을 대폭 줄이면서 조금 다른 방향으로 가고 있는 것 같아서 이런 의미에서는 전국구 은행은 아닌 것 같습니다.

이러면 쓸만한 전국구 은행은 딱 3개 남는 것 같습니다.

JP Morgan Chase, Bank of America, Wells Fargo이죠.

이런 은행들 이자율은 엄청나게 낮기 때문에 deposit을 많이 하실 필요는 없으실 것 같고요.

예금을 좀 유치하려는 움직임을 보이고는 있더군요.

JP Morgan Chase가 advisor 쓰는 investment 계좌를 사용하면 deposit을 4.00% 이자율 준다고 하는 것 같습니다.

Advisor fee도 6개월 빼준다고 하는데, 프로모션만 이용해서 잘 먹고 빠질 수도 있겠다 싶네요.

이 세 은행 다 brokerage를 끼고 있고, 투자도 점점 편해지는 것 같은데, 저가 브로커리지만큼은 아닌 것 같습니다.

Wells Fargo의 경우 fee가 아직은 좀 높아 보이는데 장기적으로 경쟁하려면 좀 바뀌지 않겠나 싶고요.

이 이후 은행들은 어디까지 안전할까는 저도 판단하기 힘든 문제이고요.

대출을 많이 하지 못하고 장기 국채에 투자한 은행들이 어려움을 겪는 시기인 것 같습니다.

Charles Schwab이 예금의 90%를 장기 국채에 투자했다고 들었고요.

전형적인 온라인 은행 유형을 보이는 것 같습니다.

대신 상업용 부동산 투자는 거의 없어 보이더군요.

요즘이 Charles Schwab을 싸게 살 절호의 기회라고도 하는데, 저번 추락 이후에 이 말이 맞나 했는데 오늘 다시 보니 그때보다 더 떨어졌네요.

망하기 전에는 절호의 기회라고 하고, 망하고 나면 아무도 보상을 안해주니 주식을 보유하는 것은 상당히 위험을 안고 가는 것 같습니다.

Charles Schwab은 cash가 MMF로 이동해서 힘들다는 이야기도 나오는데요.

Brokerage에서 cash로 들어가면 이 현금이 bank sweep을 통해서 Charles Schwab Bank로 들어갑니다. 최근에 리스트가 4개가 더 늘었다고 했는데 모든 계좌에 적용되는 것 같지는 않고요.

이경우 Charles Schwab 계열 3개, TD 계열 2개로 들어가더군요.

망하면 Charles Schwab 계열은 같이 망할 운명이고요.

문제가 되면 은행만 정리할 수도 있지 않을까도 싶은데요.

아직은 현금 여유가 많아서 괜찮다고는 합니다.

이자율이 0.45% 주는데 4% 중반을 주는 Schwab의 MMF로 옮기는 것이 더 현실적이지 않을까 싶은데요.

Automatic redemption을 안해주기 때문에 MMF 상태에서는 buy order는 낼 수 있으나 체결이 되면 다음날까지 MMF sell order를 내서 현금을 매꾸어야 되고요.

Settle이 안된 현금으로 거래를 한 것이기 때문에 당일에는 팔 수 없고 cash 다시 넣은 이후로 팔아야 violation은 피할 것 같기는 하네요.

Fidelity나 Vanguard는 MMF를 settlement로 사용해서 이런 문제는 없고요.

다른 곳은 자사의 은행을 쓰더라도 0.01% 같은 이자율을 주는 경우도 많고요.

Charles Schwab 같은 모델을 사용하는 brokerage는 잘 못본 것 같습니다.

다른 글들을 보면 commission 없애면서 Charles Schwab의 수익률에 문제가 생겼다고 하고요.

그렇다면 왜 Fidelity나 Vanguard는 괜찮은지도 좀 의문인데요.

이 두 곳과 경쟁하려면 이자율을 현실화했어야 되었는데, 여전히 중간 정도의 입장을 취하고 있었던 것 같습니다.

Bank sweep을 외부 은행으로 할 수 있는 Fidelity CMA의 경우도 2% 정도의 이자율을 주고 있었던 것을 보면 여기서 비용을 만회하려고 했었던 것 같고요.

브로커리지 자체는 규모가 큰데, 은행이 애물단지가 된 케이스라고 생각합니다.

Ally bank의 경우도 brokerage를 합병을 통해서 넣었고요.

Charles Schwab의 축소판으로도 보이네요.

Charles Schwab bank, Charles Schwab Brokerage(TD Ameritrade 포함), Charles Schwab Fund가 다 합쳐져있어서 따로 잘 보호가 되는지도 궁금하긴 하네요.

Bank는 FDIC, Brokerage는 SIPC로 보호는 될 것이고요.

Fund가 잘못되면 현금으로 청산을 해준다는데 이 과정에서 손실이 있을 수도 있고 capital gain으로 인한 세금 폭탄이 있을 수도 있겠죠.

Schwab의 MMF도 요즘 Fidelity나 Vanguard만큼 좋지는 않고요.

이자율은 Vanguard, 편의성은 Fidelity인 것 같습니다.

제대로 된 Bank가 있어서 Charles Schwab을 선호하는 분도 계셨을텐데, 참 애매한 국면이 되었네요.

Charles Schwab 정도 규모의 brokerage라면 어딘가에서 인수를 추진하리라 생각되고요.

그 전에 문제가 되어도 은행만 잘 정리할 수도 있지 않을까 하는 생각도 들고요.

아무 문제없이 지나갈 수도 있을 것 같고요.

저는 당분간은 현 상태에서 관망할 생각입니다.

으악 제 Roth IRA가 슈왑이고 SCHB, SWPPX, SWTSX에 조금 들어가있는데.. 지금 보니 다행히 너무 예전에 사서인가 여전히 +인데 전날이랑 비교하면 쬐꼼 떨어졌네요.

옮기긴 옮겨야겠군요... 휴

랏님 말씀이 옳으시겠지만, 뭔가 무섭긴 하네요 찰슈왑이 흔들리다니..

IRA는 보호가 더 많이 되어서 문제는 안될 듯 한데요.

Fund가 망하면 어떻게 될지는 항상 의문이죠.

다른 브로커리지에서 Schwab ETF를 구입해도 같은 상황이잖아요.

Schwab 백만불 투자하면 Schwab Plat 카드 연회비를 200불 빼주는데, 이 꿈은 당분간 접어야겠죠?

이래서 제 은행 ETF가 박살 나고 있었군요.. ㅎ

장기 국채가 문제가 된다고 하셨는데, 그럼 단기 국채가 포함된 MMF 들도 문제가 될까요? 피델리티 MMF에 꽤 많이 물려 있는데 이걸 빼야 하나 말아야 하나 걱정입니다.

국채 자체의 문제는 아니고요.

국채를 팔때 손실이 나는 상황이 문제인 것이죠.

국채를 팔아서 예금을 내주어야 될때 손실이 누적되는 것이 현상황의 문제입니다.

Fidelity가 가장 큰 규모로 MMF를 운영하는데, 규모가 큰 곳이 아무래도 더 안전할 것이라고 생각합니다.

그리고, 펀드의 문제는 돈이 빠져나갈때가 문제지 돈이 들어올때는 아무 문제가 없을 것이라고 생각합니다.

지금은 MMF로 돈이 몰리고 있어요.

어익후 무시무시하네요.

SCHD 펀드는 dividend 적립하시는 분들에게는 아주 좋은 상품으로 명성이 자자한데 SCHD에도 영향이 갈런지 모르겠네요 ;;

여기까지는 아주 먼 이야기이긴 할 것 같은데요.

계속 뉴스는 지켜봐야 될 이유는 되겠네요.

마일모아 님도 SCHD에 들어가 계셨군요. 얼마나 정확도가 있을지는 모르겠지만, 슈왑 자체에서 세컨 오피니언으로 링크를 제공하는 마켓 엣지 에서는 등급이 "Avoid" 로 나오더라구요.. 이거 보자 마자 저는 솔직히 조금 무서워서 빼버렸네요.

Merrill의 리서치 자료가 좋은 편인데,

Morningstar - Overall/3/5/10 year 별 5개 (02/28/2023)

CFRA - Overall 별 4개 (03/28/2023)

Lipper - Overall/3/5/10 year - 5 (2/28/2023)

로 나오긴 하네요.

은행이 deposit 된 돈을 투자해야 되는데 장기 국채에 투자를많이 한 은행들이 위험하다는거죠.

Charles Schwab 은 이 은행을 만들어 수익을 올린게 business model 이였던 것 같습니다. 작년 수입중 반 정도는 은행에서 나온 net interest revenue 라고 해요. 이 수익이 무너지며 그 만큼 저평가가 되는것은 당연하다고 생각합니다. Charles Schwab 을 개인적으로 안좋아하는 이유는 개네들이 만든roboadvisor 는 advisor fee가 없지만 cash 에 무려 6-20% 정도 투자? 하고 그 cash를 자기 은행에 deposit 으로 두죠. 이거 가지고 작년에 SEC 에 $100 m 넘는 penalty 를 낸게 기억이 나네요.

10% 정도는 이야기 들었는데 20%까지 가는 것이었군요.

윤리적인 문제는 확실히 보이네요.

은행 소득 비율이 꽤나 높았군요.

JP Morgan이나 Merrill Lynch의 경우도 0.01% 주면서 자사 은행에 넣긴 할텐데요.

이런 곳도 생각보다 의외로 많은 수익이 나겠군요.

대형 은행이 아닌 곳이 은행을 끼고 사업을 한 것은 Schwab이 대표적인 것 같습니다.

온라인 은행에서 시작해서 브로커리지까지 사업을 늘리기는 하지만, Schwab은 brokerage 규모가 다른 온라인 은행에 비교할바가 아니죠.

믿고 맡겼는데 불안하다고 느낄만하죠.

투자자 성향을 설문조사를 한뒤 aggressive 한 투자를 원하는 사람은 6% cash, conservative 한 투자를 원하면 20% 넘는 cash 투자를 할당한다고 해요. Vanguard robo advisor는 0.25% fee charge 하는데 차라리 그걸 내는게 훨씬 낫지 않을까 싶어요. 문제는 Charles Schwab 이 이것을 customer 에게 제대로 disclose 안해서 penalty 를 받은것으로 기억이 나네요.

저도 고민만 하다가 결국은 안했는데요.

TLH도 한곳에 몰빵하지 않으면 제대로 될 수 없고요.

잘못하다가 wash sale만 유발하겠다 싶더군요.

Conservative의 경우는 20% cash도 말은 되는데, MMF 투자가 아니면 문제가 있는 것이겠군요.

제가 아멕스 포인트를 빼서 슈왑 캐쉬 어카운트에 넣어두었는데 몇일전에 그냥 빼서 다른 은행으로 옮겼습니다. 아무래도 불안해서해서요

이젠 더 안전한 은행이 있나 싶은데요.

PNC online savings가 지역에 따라서 4.00% 주고 있기는 할텐데, 여기도 괜찮을까 하는 이야기는 잠시 나온듯요.

Capital one이 이자율 안올리고 버티는 것보면 아직 여유가 있는 듯도 하고요.

Discover도 카드쪽 장사가 잘되는지 이자율 안올리고 잘 버티네요.

정보 감사합니다. 촬스슈왑이 흔들리는거 보고 정말 놀랐서요. 웰스파고 마저도 몇몇 불안한 뉴스들이 나오는거 보면 대형 은행도 휘청휘청 힘든가 봅니다. 어려운 시기 잘 이겨내가길 바래봅니다.

Coverdell Education Savings Account 운영하는데가 메이저 중에는 별로 없어서 Schwab에 계좌가 있는데 뺄 수도 없고 난감하군요.

그래서 결론은 망할것인가? 회생할것인가? 둘중에 하나인데 이를 결론내기 위하여

찰스 슈왑이 창업된 연도가 1973년인데 실질적인 시작은 investment newsletter로 당시로썬 최신 indicator와 초기 quant 중심으로 독자들에게 financial advice를 1963년에 시작했음으로 이제 역사가 거의 60년이 되어가는 회사군요. 창업주이자 현재 최대주주인 1937년생 찰스 슈왑 역시 운세의 최고점이 1967년, (그럼으로 다시 60년이 지난 2027년), 최저점이 1997년으로 판명이 됩니다. 60년이 되었으니 이제 한번 물갈이를 할 절묘한 타이밍이기도 합니다. 찰스 슈왑 명예회장 역시 이제 나이가 거의 90살에 도달했고 새로운 찰스 슈왑의 청사진을 제시하고 그에 맞는 인물을 선택하는 것 역시 적절한 타이밍이라고 생각합니다. 운세상 어려운 고비를 넘기셨으니 쉽게 사망할 일은 없을듯 하고 (거의 100세에 가까운 찰리 멍거도 아직 현역으로 뛰시는데....) 이제 마지막 일생의 과업으로 후대지정을 잘 하면 찰스 슈왑이란 회사가 앞으로 더 크게 뻗어나가는 선택이 될수도 있지만 노욕을 부리면서 다시 복귀한다든가 무리수를 둔다면 72년을 기점으로 사세가 많이 망가질수도 있겠다는 생각입니다.

조심스럽게는 회생하는 쪽에 무게를 두고 있습니다. 먼저, 찰스 슈왑 회장이 무얼 선택하든 결론은 좋은쪽으로 흐를것이라 예상합니다. 또한 미국-영국과 같은 앵글로색슨 문화에선 전통이 중요하기에 회사가 60-72년만에 문닫는 경우는 잘 없고 어떻게든 인수합병을 통해, 새로운 실력을 갖춘 뛰어난 인물들이 합병하여 이어가는 케이스가 대부분이더군요. 한번 주요주주들이 바뀌면 피터지게 형제의 난이 일어나는 한국과는 약간 다르게 신-구 권력 사이에 어느정도 균형이 잡힌 상태에서 경영권을 이어가는 경우가 미국과 영국의 장점이라면 장점이고 단점이라면 단점이지만 망하는 일은 없으니 (혹시나 하는 마음에서) 저가매수로 SCHW long하면 안됩니다. 저 역시 한번 45P 풋옵션 매도를 여러번 고려해보았으나...... SVB처럼 부도나면 한푼도 못 받기에 (그럼 put credit spread 하면 되지?....) 당분간은 안 건드릴 생각이구요. 3월달에 증시감독위원회에서 SVB 거래정지 결정 때리기전 장외시간에서 SVB 물량 잔뜩 실어서 살까 말까 고민하고 있었던 1인으로 이렇게 한번 물리면 아무리 리스크 대비 리워드가 좋아도 좋은 투자라곤 판단되지 않습니다 (그런데 SVB 공매도 친 사람들도 아직 종목이 청산이 안되어서 수익화를 못 했다는데..... 물론 언젠가는 청산이 되면서 돈을 realized profits을 할수도 있겠지만 그동안 묻긴 buying power는 또 어떡합니까? ㅎㅎ )

그래서 그런가요? 2022년엔 옵션이 TD Ameritrade 제 어카운트에 계약당 0.4 cent 수수료였는데 현재는 0.6 센트네요. 낮춰달라고 연락해보니 올해는 프로모션이 없답니다 ㅎㅎ (그래도 그렇지..... 1년에 수익률 5% 정도를 수수료 명목으로 갖다받치는데 할인이 한개도 없습니까? 하고 물으니) 원래는 0.66센트인데 로얄고객이고 10% 할인해서 0.6센트라네요.

SWPPX에 들어가 있는 걸 옮겨야 될까요? Fund에 어떤 영향이 있을련지요ㅠ?

특별히 펀드 회사가 사기를 차지 않는 이상은 펀드는 기반이 되는 주식들을 소유하는 상황에서 만들테니 망하더라도 현금으로는 청산이 되긴 할 것 같습니다.

슈왑이 가면 너무 슬플것 같네요.. ATM fee credit 도 2009년 오픈했을때 부터 잘 썼고, Amex Plat AF discount 도 몇년간 잘 받았는데요..

SPIC protection 받을수 있어서 그대로 있을건데.. 솔직히 mobile trading app 이 너무 별로여서 옮길까 생각했어요..

일단 옮기지 않고 가만히 있으면 슈왑이 생존할 가능성이 높아지니 그대로 있으렵니다. 시간이 지나가서 잘 풀렸으면 좋겠네요..

단기급락이라는 이유만으로 은행주 사놓고 조마조마한 나날들을 보내고 있습니다.

IRA, HSA 등 은퇴계좌가 들어가있는데 브로커지나 뱅크가 망하면 어떻게 되나요? 현금으로 보상받을수도 있을까요? 아니면 옮겨야할까요?

댓글 [30]