- 전체

- 후기 6761

- 후기-카드 1816

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57152

- 질문-기타 20673

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24197

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3825

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- Insurance comparsion Chart.PNG (95.4KB)

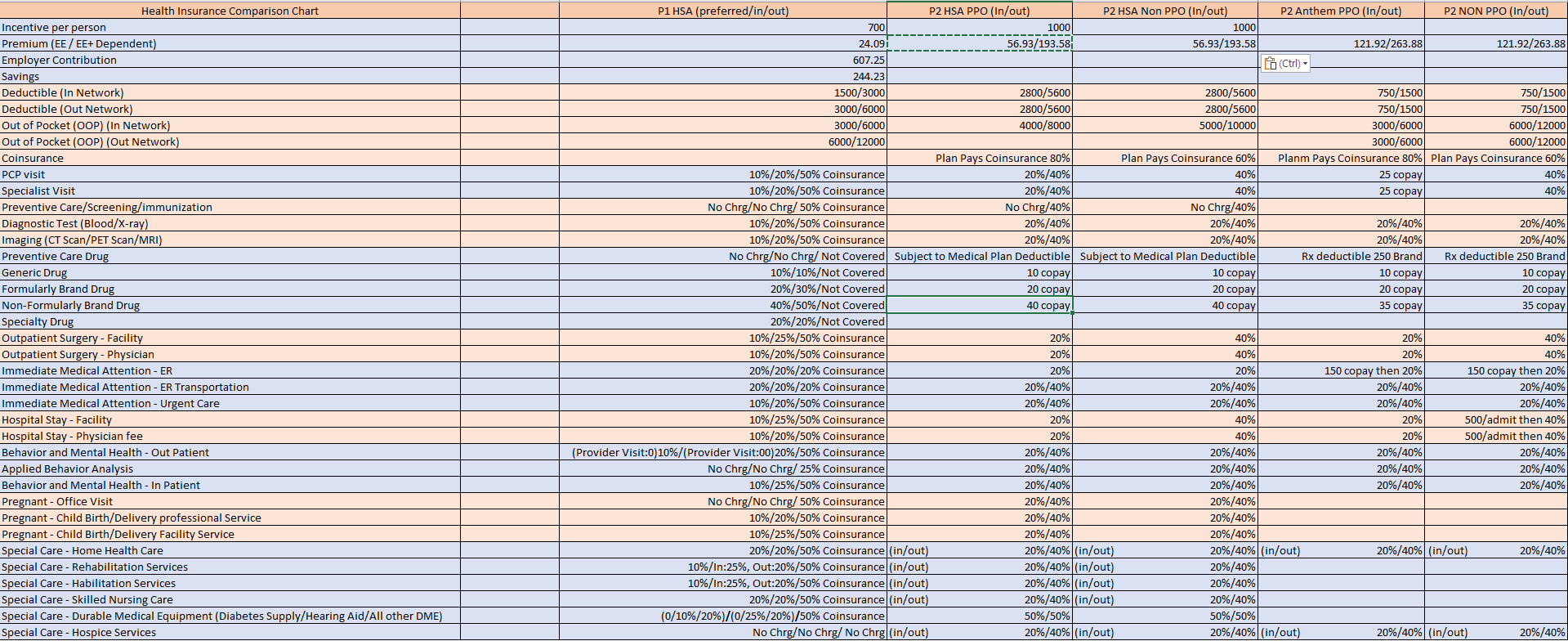

안녕하세요 이번에 P2가 직장을 옮기면서 새로운 의료보험 옵션이 생겼습니다. 현재까지는 P1하고 P2 둘 다 P1 HSA 보험으로 의료보험을 적용 받고 있었습니다. 제가 혼자 비교하는데 생각보다 어려워서 혹시 괜찮으시면 어느 보험이 괜찮아 보이는지 조언을 얻을 수 있을까요? 나이대가 둘 다 30대 초반이라 HSA 를 하는 것이 제일 유리할 것 같은데 어떻게 생각하시는지 여쭈어 봅니다. 제가 생각하는 옵션은

1) P1,P2 둘 다 현재 P1 HSA 보험으로 유지

2) P2 가 P2 HSA 로 넘어가서 P1, P2 HSA 나 PPO 로 보험을 각각 따로 유지

3) P1,P2 둘 다 P2 HSA 로 넘어가서 보험으로 변경

이 셋 중 하나인데 어느 것이 괜찮은 선택일까요? 현재 아이는 없는 상황이고 생각하고 있지 않는 상황 입니다.

아무래도 제 보험 밑으로 들어가 있으면 프리미엄이 매우 적은데 P1 보험 가입 시 P2 직장 보험이 좋지 않아서 P1 보험 가입할 때 P2를 dependent 로 추가하는데 큰 비용을 내지 않았습니다. 보험사에 문의 한 결과로는 2023 년 보낼 때 까지는 P2 직장 보험이 변경되어도 이미 가입 할 시기의 premium 금액을 유지할 수 있다고 답변을 받아 2023 년 내에는 P1, P2 둘 다 P1 HSA로 유지 시 계속 24.9 불만 내면 되는 상황 입니다. 제 생각에는 1번이 제일 좋은 옵션 같은데 어떤 것이 좋을까요?

- 전체

- 후기 6761

- 후기-카드 1816

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57152

- 질문-기타 20673

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24197

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3825

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

11 댓글

IceBerg

2023-04-26 16:17:29

Incentive랑 Premium은 뭔가요?

P1 보험 가입 시 P2 직장 보험이 좋지 않아서 P1 보험 가입할 때 P2를 dependent 로 추가하는데 큰 비용을 내지 않았습니다.

이건 P2분 보험가입 여부와 관계없이 금액이 같아야 할건데요

그나저나 premium 정말 좋네요. Bi-weekly라고 해도 한달에 50불 조금 넘는 수준이라니...

티끌

2023-04-26 17:51:23

원래 제 지금 직장에서는 spouse의 보험이 일정 스탠다드 이하의 보험일 경우 spouse를 dependent로 추가할 때 보험비가 오르지 않습니다. 인센티브는 HSA선택 시 회사에서 두분기로 나눠서 돈을 추가로 채워줍니다.. 그냥 프리미엄이 적은 가격으로 유지하는게 좋을까요? 아니면 각 각 따로해야될지 머리가 아프네요... ㅎㅎ

IceBerg

2023-04-26 20:15:29

아이고, 질문을 Incentive와 Saving을 물어본다는게 Incentive와 Premium을 물어봤네요...

무튼, 제가 표를 제대로 읽은게 맞다면요

현 상황(1번 케이스)과 비교하였을 경우,

케이스 2가 된다면, Anthem PPO와 NON PPO는 Deductible이 낮아도 premium이 100불 높아지니 의미가 없을거 같습니다. 인센티브도 없구요. 차이나는 Premium으로 Deductible 커버하면 되니까요. 물론 OOP가 같아서(Anthem) 어떻게 될지는 모르겠으나 저같으면 일단 이 두가지 플랜은 제외합니다.

다른 두가지도 인센티브가 300불 늘어나긴 하지만, Deductible이나 OOP를 봤을 때 이게 큰 의미는 없을거 같아요.

케이스 3은 더 나빠질것으로 보이구요.

전체적으로 티끌님 보험이 다 좋습니다. 약값에서 10%냐 10불이냐 차이인데, 글쎄요... 저라면 그냥 케이스 1로 남을 듯 하네. 옮길 이유가 없어보입니다.

물론, 나중에 EE+1 했을경우 프리미엄이 얼마나 달라지느냐에 따라 좀 고려해볼수는 있겠지만 큰 의미는 없을 거라 예상됩니다.

티끌

2023-04-26 21:20:51

감사합니다 아무래도 저도 제 보험으로 남는 것이 좋지 않나 생각하고 있었는데 그냥 있는 걸로 고려해봐야겠네요. Saving은 저도 적고 보니 헷갈리는데 아마 일 인당 HSA에 저축하는 금액이지 않을까 싶네요..? 현재 HSA를 맥스로 하고 있어서요. 디테일한 설명 감사합니다

밤이핑크

2023-04-26 20:21:48

일단 Premium이 monthly인가요 bi-weekly 인가요? 그리고 말씀하신 바로는 P1 보험에 P2를 추가할 경우 spousal surcharge가 현재로서는 없다는게 맞으실까요? 보통 다른 coverage가 eligible한 배우자가 상대 배우자 보험에 들어갈 경우 surcharge를 부과하는 경우가 많거든요

티끌

2023-04-26 21:25:28

제가 잊고 안적었네요. Bi weekly 기준입니다. 네 없습니다. spouse surcharge 가 trigger 되려면 보험 가입 당시 spouse의 그 당시 직장 메디컬 보험이 특정 조건(e.g., 디덕터블이 6000불 이하 OOP 얼마 이하) 을 만족해야되는데 P2 전 직장 보험이 디덕터블이 너무 높아서 waive 됐었습니다. 직장이 변경되면 리포트 후 변경 해야하는지 회사 베네핏 부서 통해서 확인했는데 가입 당시 기준이라 올해는 변경하지 않고 계속 가고 다음 년도에는 그 때 기준에 따라 변경하면 된다고 하네요.

밤이핑크

2023-04-26 21:55:20

네 이해 됐습니다. 제가 궁금했던 이유는, P2 보험에서 HSA contribution을 $1,000을 해준다고 하면 이 금액이 premium보다 높은지 낮은지 확인하고 싶었어요. 일단은 현재 기준에서 변경 안하는게 제일 유리할 것 같네요 만약 spousal surcharge가 waive까지 된 부분이라면 바꿀 이유가 없어보입니다. 올해말에 open enrollment 하실때 spousal surcharge가 보통 pay period당 $25-50인 경우가 일반적이니 그렇게 되면 각자 직장보험으로 가시면 될 것 같아요. P2도 employer HSA contribution이 $1,000이면 프리미엄 고려했을때 나쁘지 않은 것 같네요! (major chronic illness 없고 꾸준히 복용하시는 약 없다는 전제 하에요)

티끌

2023-04-26 22:01:16

설명을 너무 잘 해주셔서 이해가 잘 되네요. 저도 인센티브 부분 때문에 조금 고려를 했던 것인데 그러면 올해는 P1 HSA 로 같이 유지하고 다음 년도부터는 Spouse Surcharge 금액에 따라서 Incentive랑 비교 후 각자도생 (?) 하는 걸로 생각해야 겠네요 정말 감사합니다. 후에 아이를 갖기 전까지는 HSA로 유지하고 그 이후에는 HMO나 PPO로 넘어갈 계획인데 (아무래도 HMO가 비용 계산이 더 편해서요) 그건 또 그때 가서 계산 해봐야겠네요~ 감사합니다!

IceBerg

2023-04-26 22:36:41

HSA Conribution이 1인당 1000불이니 실제적으로는 300불 더 올라가는건데 큰 의미가 있을까요?

밤이핑크

2023-04-26 23:51:00

아 인당인가요? 저는 P1플랜에서 fixed 700불, P2플랜에서 1000불이라고 이해했습니다. 그런거라면 그 차액과 premium + surcharge만 해서 내년에 어떻게 하실지 판단하시면 되겠어요~

티끌

2023-04-27 05:21:27

P1회사에서는 년에 인당 총 700불 P2 회사에서는 1000 불을 줄 수 있다고 하네요 만약에 P2 회사로 둘 다 넘어갈 경우 일 년에 최대 600불 차이를 만들 수 있기는 한데 회사에 문의해보니 아마 Premium + Spouse Surcharge 붙으면 Biweekly 기준 p1, p2 P1 HSA 으로 남을 때 기준 95불정도 나온다고 하네요 이 경우 그러면 다음년도는 각자 회사껄로 드는게 낫지 않나 생각하고 있습니다. 각 자 회사의 보험을 드는게 토탈 80대로 프리미엄이 제일 작네요.