부족한 식견으로 글을 쓰다보니, 금방 바닥이 드러나서 다시금 공부를 하게 된다.

금리 인상의 꼭대기에 가까와진 지금 싯점은 수익률 나는 부동산을 찾기 매우 힘들다. 우리는 올한해 부동산은 잠시 쉬어가며, 유지/보수/관리에 더 힘쓰기로 했다. 그대신, 그전에 리파이낸스를 해서 준비해둔 자금은 주식계좌에 넣어두었다. 주식은 모든것들이 쌌다. 우량주, 성장주, 배당주, 레버리지주, 꿈나무주... 정말 정말 고점에서 많게는 95%까지 빠진 좋은 주식들이 아주아주 헐값에 굴러다녔다.

기업과 ETF 들을 공부해가며, 매일 매일 도토리를 줍든 주식을 주워가는 아주 재미난 일년간이었다.

매달 월급과 월세가 들어오면, 몰게지 내기전에 주식부터 샀으니 말이다. 어닝이 늘어가고 기술이 훌륭한 회사들과 그들의 비전을 공유한다는게 참 즐거운 일이다. 그렇게 금리가 다시 내려가는 태세를 전환하는 싯점이 되면, 그간 하락장에서 마이너스를 개의치 않고 모아온 줍줍 도토리들이 싹을 틔우고 나무로 자랄 즐거운 날들이 올것이라 믿는다.

아무튼, 오늘은 다운페이 마련에 대해 이야기해보기로 한다.

*아주 기본적인, 신용점수 Credit Score와 월급 W2 income

사실, 재벌아빠 부자아빠가 종잣돈(씨드머니)을 옛다! 하고 캐쉬를 투척해주지 않으셨다면, 우리는 우리 힘으로 씨드머니를 모아야 한다.

직장 초창기에 열심히 들어둔 ROTH IRA, 401k, 403b 등의 은퇴자금도 좋고, 좋은 회사에 다닌다면 회사에서 주는 주식도 좋다. 어쨌거나 부동산은 종잣돈을 가지고 시작해야 한다. 물론, 예외도 있다. 이 예외는 이글의 뒷부분에 이야기 해보기로 한다.

내가 아는 종잣돈 꺼내는 방법은 사실 몇 안된다. 사실 월금쟁이들 삶이 빤하기 때문이다. 월급이 6디짓이건 아니건, 그 월급으로 씀씀이가 늘어나기 때문에, 사실 매달 빠듯하게 사는건 누구나 비슷하다고 생각된다. 약간의 여유가 있다 없다의 차이일뿐. 만약 매달 인컴 대비 익스펜스가 마이너스라면, 당장 이 부동산 글을 읽지말고, 다른 글을 조사해서, 먼저 본인 씀씀이를 돌아보고, 거기서 필요없는 지출을 지우고, 절약해서 플러스의 계좌를 만들어야 한다. 제일 중요한게 크레딧 스코어 이기 때문이다. 당신의 크레딧 스코어가 낮다면, 일단 카드 오픈 숫자를 줄이고, 매달 갚아가며 크레딧 스코어부터 회복해야 한다. 가능하면 800에 가까울수록 좋다. 그리고, W2 인컴은 부동산에서 아주 중요하다. 매달 정기적으로 들어오는 돈(월급이던 월세던 다른 수입이건)은 몇달치가 몰아서 들어오는 목돈 인컴보다 훨씬 큰 힘을 가진다. 바로, 돈을 빌려주는 렌더가 중요하게 보는 항목이기 때문이다. 은행이 몰보구 당신에게 돈을 빌려주겠는가? 크레딧 스코어와 매달 일정하게 들어오는 고정 인컴 (W2)또는 다른 인컴), 그리고 DTI 이다. 내가 많이 벌어도 자동차론이나 주택몰게지로 매달 정기적으로 많은 지출이 있다면, 렌더에게 돈을 빌리기 어렵다. 컨벤셔널 론에서는 DTI 50%를 기준으로 삼는다고 하는데, VA 론과 FHA 론은 DTI을 더 높게 잡아주기도 한다. 투자집의 경우, 렌트 인컴을 DTI 계산에 넣어주기도 한다.

온라인에서 자신의 DTI를 계산해보기 바란다. Ref: zillow DTI calculator for mortgage

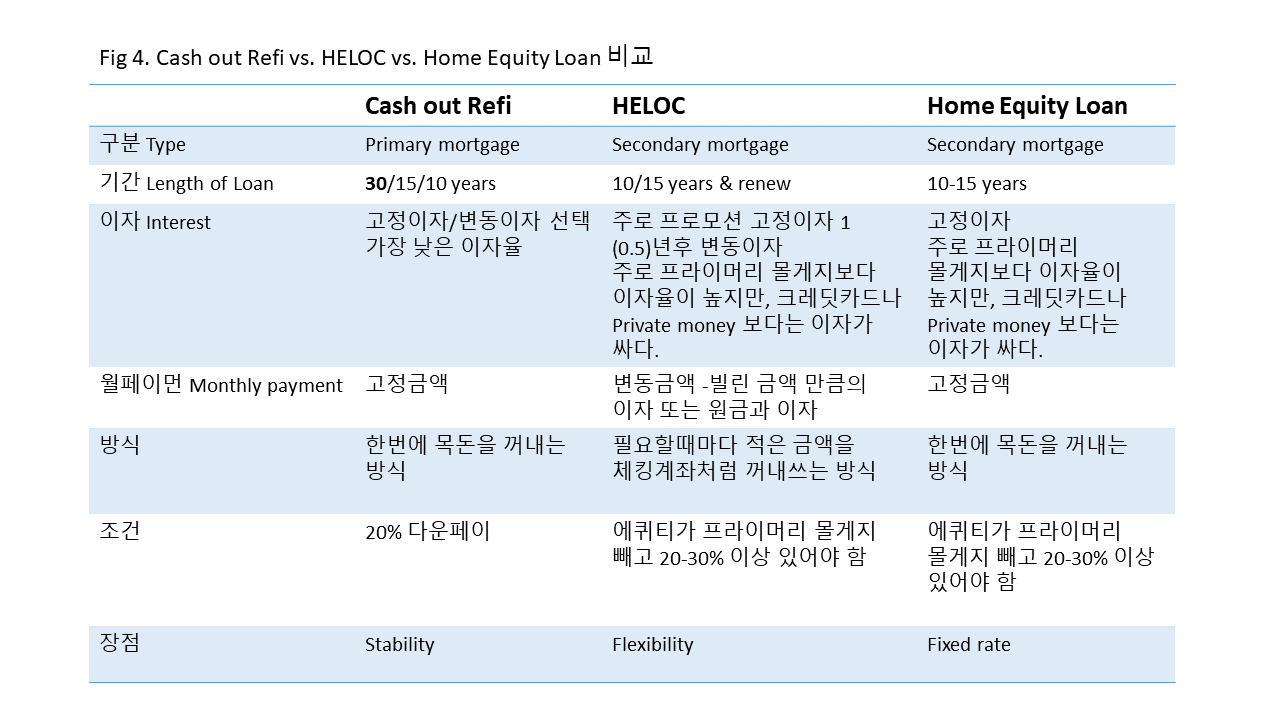

* Cash Out Refi vs. HELOC (Home Equity Line of Credit)

가장 기본이고 일반적인 방법이다. 본인이 사는 집이 있다면, 그리고 그집에 몰게지를 열심히 갚고 집값이 올라 에퀴티가 쌓였다면, 집을 담보로 돈을 꺼내는 방법을 생각해 볼수 있다.

Cash out Refinance 는 몰게지를 재융자 하는것이다. 프라이머리 몰게지를 갈아타는 방식으로 집을 살때 하는것과 같은 방식으로 Conventional loan 을 하면된다. 즉, 현재 있는 몰게지를 깨고, 다시 계산해서 새로운 프라이머리 몰게지를 하는 것이므로, 기존의 몰게지 원금은 갚아야 한다.

예를 들면, 과거 36만불 집을 20% 다운페이 하고, 28만불을 빌려 10년정도 차곡차곡 에퀴티를 쌓아서, 20만불 정도의 원금이 남았고, 현재 집값이 50만불이 되었다고 가정하자. (이때, 금리가 과거 금리보다 낮으면 금상첨화 좋지만, 살짝 높다 하더라고 투자해서 자산을 늘리면 되므로 일단 이부분은 논외로 하자.)

렌더를 찾아 리파이 이자율을 비교해서 찾은후, 리파이낸스를 진행하면, 50만불 어프레이절을 받은 집은 42만불의 새로운 몰게지가 나오고, 여기서 기존 몰게지의 남은 원금 20만불을 갚고 클로징 비용을 제하고 나면, 약 20만불 정도의 캐쉬를 꺼낼수 있게 된다.

Cash out refi 의 장점은 프라이머리 홈이라 이자율을 더 좋게 받고, 고정금리에 30년 몰게지를 할수 있는 장점이 있다. 미국의 30년 몰게지는 미국 부동산 투자자들에게는 큰 축복이라 생각한다.

HELOC (Home Equity Line of Credit)은 프라이머리 몰게지가 있는 상태에서, 에퀴티가 더 쌓였을때 캐쉬아웃 리파이보다는 더 간단하게 자금을 인출할수 있는 이차 몰게지 방식이다. 한국의 마이너스 통장을 집을 담보로 만든다고 생각하면 이해하기 쉽다.

장점이라면, 프라이머리 몰게지 이자율이 너무너무 좋아서 절대 깨고싶지 않은 좋은 조건일때, 추가로 자금을 꺼낼때 이용하기 좋고, 이자율에 프로모션도 많다. 클로징도 간단하고, 수속도 빠른 편이다. 대형은행들도 많지만, 로컬 작은 은행들과 크레딧 유니언들도 눈여겨 살펴보면, 좋은 힐락 딜이 많다. 동부 작은 은행들중 첫해 0.99% 이자율로 1년을 주는 경우도 많고, 15만불 이하는 은행에 따라 No in person Appraisal을 하기도 한다. 감정평가 appraisal report를 받는게 비용도 들고 까다롭고 마켓보다 짜게 주는걸 감안하면, 훨씬 편리할수 있다. 돈을 꺼내지 않으면, 이자를 물리지 않으므로, 필요할때까지 불필요한 지출을 줄일수도 있어 마음이 편하다. 목돈이 들어가는 집수리나 이머전시 대비용으로도 힐락 하나쯤은 열어두어도 좋다.

단점이라 하면, 프로모션 기간 (주로 1년)이 지나면 변동이자라는 점이다. 요즘같이 고금리나 금리가 올라갈때는 심장이 좀 떨리는 변동이자. 힐락에서 돈을 꺼내면, 일단 금리와 경제뉴스를 자주 보게된다. 하지만, 필요할때만 꺼내쓴다는 Flexibility는 힐락의 가장 큰 장점이지만, 이자율은 프라이머리 몰게지보다 높다.

힐락은 은행에 따라 조건이 다르다. 꺼낸 돈의 원금과 이자를 같이 갚아나가는 이차 몰게지 형식으로 주는 은행도 있고, 기한을 주고 이자만 갚아도 되는 은행도 있다. 이자만 갚는다면, 부담이 훨씬 덜하고 싼이자의 자금을 활용할수 있으니 장점이 된다. 요즘은 은행들이 허리띠를 졸라매서 힐락의 금액도 한도를 낮추는 형국이지만, 다시 금리가 내려와 안정화 되면, 은행들은 앞다투어 자기들 돈을 써달라고 프로모션을 보내며 간곡히 부탁하곤 한다. 부동산 투자자라면 주변의 로컬 작은 은행들을 눈여겨 봐두도록 하라.

플리핑을 하거나 셀러마켓에서 캐쉬바잉을 하고 싶을때 힐락만큼 유용한게 있을까 싶다. 프라이머리 몰게지를 그냥 두고, 추가로 힐락을 열어두니, 언제든 다음 집을 살수 있는 다운페이는 마련된 셈이다.

요즘은 투자집의 HELOC을 얻을수 있다는 정보를 듣고, 새로이 로컬 렌더들을 찾아보는 중이다. 전국구에서는 TD bank 가 투자집의 HELOC 을 열어준다고 하는데, 이자율을 보니 8%라서 심히 망설여 진다. 하드머니나 크레딧카드 론보다는 싸지만, 여전히 8%는 높은 금리이다. 일단은, 이자율이 좀 가라앉을때까지 좀 기다려 보고자 한다.

각주의 투자집 HELOC 렌더 리스트이다. 참조: Here's a list of Investment HELOC Lenders in every state

Home Equity Loan 홈에퀴티론은 힐락과 비슷한 secondary mortgage 이지만, 한번에 목돈을 꺼내고 고정이자로 고정 페이먼으로 안정되게 유지가되는 방식에서 힐락과는 차별화 된다. 꺼낼수 있는 금액은 집마다 다르지만, 경험상 힐락보다는 조금 적은 금액을 주어 한계가 있다. 고정이자이므로 당연히 힐락보다 이자가 높고, 프라이머리 몰게지보다는 훨씬 이자율이 높다. 하지만 크레딧카드 론이나 사채 (Private money)보다는 싸다. 하드머니를 생각하고 있다면, 홈에퀴티론을 먼저 생각하는것이 좋다.

이자율이 괜찮다면 투자집 초기에 들어가는 집수리 비용을 위해 사는집의 홈에퀴티 론을 꺼내는 분도 보았다.

남의 돈을 잘 이용해 더 큰 수익을 안정되게 낼수 있다면, 잘 이용해볼수 있는 방식들이다.

* 은퇴계좌에서 빌리기

401k loan

내 은퇴계좌에서도 돈을 빌릴수 있다. 401k loan은 신용조회없이 간단하게 내계좌에서 돈을 빌리고 갚을수 있다. 한도는 5만불 정도이고 10만불 아래는 50%까지 된다고 한다.

Roth IRA 인출

세금을 이미 낸 은퇴자금이므로 페널티 없이 인출 가능하다. 부부가 첫집을 살경우 다운페이로 원금+각각 만불까지 총 2만불의 금액을 인출할수 있다.

Traditional IRA

부부가 첫집을 살경우 다운페이로 원금+각각 만불까지 총 2만불의 금액을 인출할수 있다.

마모게시판의 은덕님도 잘 정리해 놓으신 글을 참조해 본다. 은퇴계좌에서 다운페이 모으기

제목만 주욱 쓰다보니, 일단 점심시간이 되었다.

점심은 매우 중요하니, 잠시 휴식후 다시돌아온다~

(To be continued)

*0% APR Credit Card

말 그대로 무이자 신용카드이다. 집으로 심심치 않게 날아오는 0% APR로 꼬시는 카드들을 무심코 넘겼다면, 한번쯤 눈여겨 봐둘 필요가 있다. 금액은 부동산 작지만, 그야말로 무이자이니 12-18개월 정도의 무이자로 급전을 이용할수 있다. 마일모아 게시판을 뒤져보니, 주옥같은 0% APR 글들이 나온다. 잘 숙지하고 이용하기 바란다. 우리가 관심있게 볼것은 0% APR no balance transfer fee라고 배웠다. 나도 최근 HELOC 까지 열었으니, 이제 0% APR을 비상용으로 하나 열어볼까 한다.

-만일의 경우를 대비하는 카드들 -0% APR _마일모아

-<2021년 부동산 투자#2> 카드깡 갚고 투자용 부동산 Cashflow 늘리기 (with OPM)- 흙돌이; 실제로 흙돌님은 0%APR을 이용해 카드깡으로 집투자를 하신 분이시다. 실로 놀라울 따름이다.

*다운페이를 적게내는 옵션

VA, USDA loan 론을 사용할수 있는 분들은 베네핏으로 0% 다운페이에 좋은 이자율로 론이 잘나온다고 들은바 있다. 해당되시는 분들 좋겠다.

FHA loan은 첫집으로 거주집을 사려는 사람들에게 대부분 해당이 된다. Eligibility 도 비교적 낮은 크레딧 스코어 (620) 이상이면 되고, 3.65%의 아주 적은 다운페이로 96.5%의 론을 빌려 집을 살수 있다. 하지만, 반드시 거주해야하는 프라이머리 홈에 해당이 되고, 아무래도 정부 론이다 보니 FHA loan의 까다로운 인스펙션 규정과 더딘 수속때문에, 셀러들이 꺼리는 단점이 있다. 마켓에 보면, 아예 'This property won't qualify FHA loan' 이라고 씌여 있기도 하다. 또, 20%이하의 다운페이는 PMI (Primary Mortgage Insurance)를 추가로 반드시 구입해야해서, 추가비용이 드는게 단점이라면, 단점이지만, 적은 다운페이로 거주집을 살수있다는건 큰 장점이다. 거주할 집을 찾는 직장인이라면, 반드시 이 기회를 놓치지 않고 이용하길 추천한다. 추가로, 멀티홈도 본인이 거주한다면 FHA 론이 나오므로, 한유닛에 본인이 살고 다른 유닛을 렌트를 주어, 몰게지를 갚아나간다면, 더없이 좋은 하우스해킹 방법이 된다.

* 전설의 100% 남의 돈으로 집사기 사례

전설처럼 떠도는 이야기로, 어느분이 직장을 잡고 어느정도 되었을때, 0% APR 카드를 열어 목돈을 꺼내 그걸 다운페이로 해서, FHA 론을 얻어 집을 샀다고 한다. 가능하냐고? 가능하다. 빚이 100%인데 위험한거 아니냐고 걱정하시는 분들을 위해, 말해둔다. 그분은 아마 지난 몇년간 집값 상승 시기에 힘입어 당장 팔아도 몇십만불의 캐쉬가 남는 자산을 형성하셨고, 팔지않고 리파이 했다면, 그 리파이 캐쉬로 투자집을 사고, 자산을 늘리셨을 것이다.

젊은 나이에 부동산 투자 게임룰을 안다는 것만큼 큰 축복이 있을까.

시간이 자기편이 되어 자산을 불려줄 것이기 때문이다.

----------------

*이전글

사과의 미국 동부 부동산 이야기

*이 글은 무료로 마모 게시판에 배포되지만, 허락 없이 상업적 이유로 무단 도용을 하면 안되십니다.

와.. 정말 부지런히 훌륭한 글 써주셔서 감사합니다.

맨처음 부동산 투자 자금 마련하는 방법은 대체로 다음 3가지입니다.

1. 어떤 사람들은 다니고 있는 회사 스탁옵션, RSU 등으로 돈이 좀 생겨서 / 또는 운영하는 비즈니스가 잘되서 돈이 생겨서 / 또는 주식투자로 목돈이 생겨서 그걸로 부동산 투자를 시작하기도 합니다.

2. 어떤 사람들은 부모님께 시드 자금을 지원받기도 합니다.

3. 위 1, 2 모두 해당되지 않을 경우, 실거주집은 갖고 있다면 시간이 지나면 실거주집에 쌓인 에퀴티를 이용해 투자자금을 마련할 수 있습니다. 또는 조금 오랜시간에 걸쳐 열심히 저축을 해서 몇만불 정도의 시드머니를 마련할 수도 있습니다.

운이 좋으면 위 1, 2에 해당되서 조금 쉽게 부동산 투자를 시작하기도 하지만

운이 좋지 않아도 조금 시간이 걸릴 뿐 3번 + 은퇴자금에서 빌리기 등을 추가해서 시작할 수 있습니다.

부동산 투자에 관심이 있으면 위 1, 2에 해당하지 않는다고 이건 내가 할수 없다고 미리 포기하지 마시고, 조금 천천히 3번으로 가셔도 충분히 하실 수 있습니다.

그렇게 해서 하나 둘 셋 정도 쌓아나가면, 그다음은 Cash out refi, Home equity loan, HELOC 등의 방법으로 기존 부동산에서 돈이 나와서 새로 구입할 부동산을 살 수 있습니다. 그다음은 눈덩이처럼 불어나게 됩니다.

"점심은 매우 중요하니 잠시 휴식후 돌아온다~"

--> +1 입니다~!

목록만 보면 한 몇 년 걸릴 것 같았는데, 벌써 5번 째 이야기네요!!!!

글도 잘 쓰셔서 술술 읽히고요!!

꺄아 설마 오늘도? 하고 들어왔는데 벌써 올라왔다니요! 사과님 오늘도 선댓글하고 후정독 할게요 <3 점심시간후에 복습+나머지보러 또 들릴게요~ 감사합니다!!!

사과님이 정말 모든요약을 잘 해주신거 같습니다. 저 같은 경우, 지난 저금리 시기에 Cash out Refinance 를 못한게 가장 아쉬움이 남네요. 집의 Equity 가 올라가는거에 행복해하고, 1차원적으로 Refinance 해서 이자비용 아낀다라고 좋아했었는데...(집의 equity 가 아무리 올라가도 꺼내서 재투자 하지 않으면 정말 팔기 전까지 그림의 떡이니..) 부동산 투자 하면서 레버리지가 이렇게 중요한지 다시한번 깨닫게 되었습니다.

이제부터라도 알았으니, 다음 기회에 ~~~

와 이건 바이블이네요. 저 로컬은행과 지역은행 전부 전화돌려 알아낸 리스트를 사과님은 바로 링크로 걸어주시는 배려! 다음편들도 너무 기대됩니다!

사과님 이거 혹시 영문 PDF 파일로 만들어 공유 하실 생각 없으신가요?

자녀들에게 교육용으로 써도 아주 좋을거 같은데

cash and refinance에 대해서 궁금한 부분이 있습니다. 만일 60만불 집을 3%이율에 80% 론 (48만불)을 은행에서 빌려서 집을 샀는데 (먼쓸리 페이먼트가 2500불이라고 가정) 4년 뒤 그 집이 80만불이 되었고 48만불 론 중에서 40만불만 남았다고 가정해볼게요. 이집을 다시 캐쉬아웃 리파이낸싱하려고 할때, 80만불에 대해서 예를들어 현재금리인 6%로 집값의 80%를 다시 새로운 은행에서 론을 받는 개념인가요? 그럼 80만불의 80%인 64만불을 새로운 은행에서 빌려서 40만불정도를 기존의 대출로 갚고 나머지 24만불로 투자용 새로운 집을 구매한다는 의미인가요? 그렇게 되면 새로운 대출 64만불에 대한 6%인 먼쓸리 페이먼트가 대략 4000불로 늘어나는데 이런경우는 리파이낸스 캐쉬아웃은 잠시 쉬었다가 금리가 떨어질때가지 기다려야하는건가요? 만일 이런 경우에 고금리로 인한 높아진 새로운 먼쓸리를 낮추기 위해 새로운 대출을 80%대신에 캐쉬아웃을 안하고 기존의 론 잔액만큼 50%만(40만불) 대출받을수도 있는거죠?

결국에 리파이낸싱으로 세컨드 홈을 사는 전략의 핵심은 캐쉬아웃과 리파이낸스는 두가지 조건이 동시에 충족될때 유용한 방법이 아닌가 싶습니다. -

1) 고금리-> 저금리 2)그동안 집값의 상승

-첫번째 홈 에쿼티로 세컨드 홈을 사려고 한다면 두 조건 중에서 만일 2)만 충족이 되면 리파이낸싱보다는 HELOC이 유용한 전략이다.

-캐쉬아웃과 리파이낸싱 전략으로 세컨드 홈을 사려면 1)과 2)이 동시에 충족되어야한다.

-만일 2)은 해당이 안되고(예를들어 집값은 떨어지고) 1)만 해당이 된다면 대출금액을 낮춘 리파이낸싱을 통해 먼쓸리를 줄일뿐 캐쉬아웃은 오히려 손해다.

제가 제대로 이해를 한건지 궁금합니다.

맞습니다. 캐쉬아웃 리파이는 결국 금리가 어느정도 낮아서, 월페이먼이 늘어나도, 전체 인컴에서 캐쉬플로우가 날정도는 되어야 이익이 있습니다.

고금리에 감당할수 없다면, 굳이 무리할 필요없죠. 투자는 무리하면 절대 안되는 장기 프로젝트이니까요.

집값이 떨어지고, 이자가 올라갔다면, 캐쉬아웃 리파이의 의미가 없죠.

이래서 모든 투자는 고점 (높은 가격, 고금리) 에 잘못 물리면 안되는 신중한 머니게임 입니다. 모든 케이스는 다 다르니, 신중하게 계산하고 검토하셔야겟죠

주옥같은 글이네요~사과님 시리즈 읽을때마다 정말 경이롭고 존경 스럽습니다. 감사합니다!!!!!

고맙습니다. 별거아닌 글인데 쑥쓰럽네요

시작하신 글 보고 뭐지? 이건

우리얘기인데 하면서 읽었어요.

투자니 재테크니 1도 모르는 제겐 너무 소중한 정보라 하나하나 몇번씩 읽고 또 읽고 있어요.

맘의 준비는 됐는데( 이것만도 많은 발전^^)높은 이자율(언제 이렇게 됐는지 깜놀했어요)이 도전을 못 외치게 하네요.

기다려야 한단 말이겠죠?

용어들부터 많이 생소해서 공부하고 기다려서 꼭 저도 성공담으로 글 올리고 싶어요.

좋은 자료,말씀 감사합니다.

댓글 [14]