- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57068

- 질문-기타 20629

- 질문-카드 11665

- 질문-항공 10166

- 질문-호텔 5186

- 질문-여행 4026

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24171

- 정보-자가격리 133

- 정보-카드 5209

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

안녕하세요. 게시판에는 오랜만에 글을 쓰는 쌤과냥이라고 합니다.

이번에 이직을 하게 되면서, 처음으로 팬션이 있는 대학에 직장을 잡게 되었습니다.

여기서 이 학교에서 은퇴하신 분이 팬션 꼭 하라고 추천을 하셔서, 그냥 생각없이 가입하려고 하다가, irrevocable이라고 크게 써 있어서, 다시 꼼꼼하게 읽어보고, ORP랑 비교하다보니, 결정이 더 어려워 지내요. 그래서, 여기 계신 은퇴/재테크 고수분들게 의견을 여쭙고자 합니다.

연금 플랜과 ORP 중에 결정을 해야하고, 지금 결정을 하면, 절대 못 바꾼다고 하네요. 참고로 저는 40초반이고, 은퇴는 가능하면 늦게 하려고 생각하고 있습니다.

두 플랜모두, 연봉에서 떼어가는 프리택스 퍼센트지는 같습니다.

–$45,000 or less: 3.00%

–More than $45,000 to $55,000: 3.50%

–More than $55,000 to $75,000: 4.50%

–More than $75,000 to $100,000: 5.75%

–More than $100,000: 6.00%

ORP는 간단합니다. 첫 7년 동안 학교에서 8%를 gross pay에서 매칭을 해주고, 그 후 부터는 쭉 10% 매칭을 해줍니다. (그런데, gross pay가 세전 금액이라는 건가요?)

ORP는 제 연봉이 지금 9만정도니까, 일년에 7,200정도를 학교에서 은퇴계좌에 넣어주는 것이 되겠네요.

그리고 ORP에 넣는 돈은 366일 이후 vesting 됩니다.

이 옵션을 택하면, 15년 근속 후에 은퇴할 때만, 학교 의료보험을 지속할 수 있구요. 그것도 62세 이후에.

팬션은 좀 복잡한데, 제 컨트리뷰션은 위와 같이 정해져 있고, vesting는 5년 후에 됩니다.

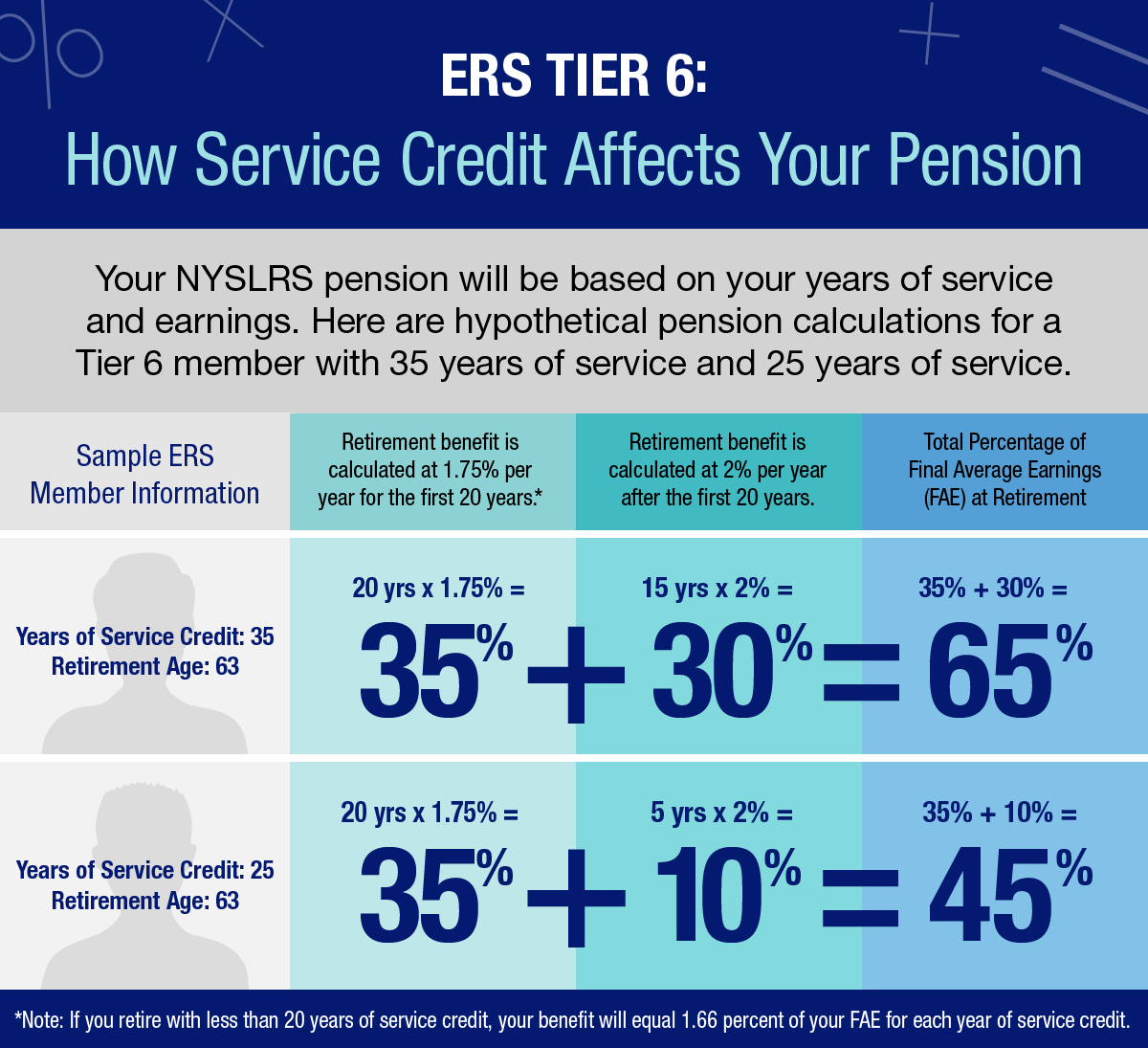

은퇴 후 받게되는 베네핏 계산은 아래와 같습니다.

20년 미만 근무시: 근무년수* 1.67% * 마지막 4년 평균 연봉

20년 이상 근무시: 20*1.67% + 20년 이후 근무 년수 *2% * 마지막 평균 연봉.

그리고 62세 이전에 은퇴를 하면, 이렇게 정해진 퍼센트에서 디스카운트가 있습니다. 62세 6.5%, 61세13% ... 이런식으로 ...

63세에 읜퇴를 하면 35%.

67-8세에 은퇴를 해서 25년을 채운다고 하면, 은퇴시점 평균 연봉의 45%를 죽을때까지 받게 되고. 소셜시큐러티까지 하면, 괜찮아 보이는데 말이죠.

지금 직장에서 테뉴어 받는건 크게 어렵지 않을거 같아서... 건강만 따라주면, 목표하는 78세 은퇴도 가능하지 않을까 싶은데... (사실 팬션이 있는데, 70 넘어까지 일하는게 무슨 의미가 있을까 싶기도 하네요;;;)

ORP를 선택하고 지금 (본인/학교 매칭 합해서) $12,600/yr 에서 시작해서, 연봉이 조금씩이라도 오르면, 불입금도 늘어나니, 25년 후에는 은퇴자금으로 충분하지 않을까 싶기도 하고... (하지만 오래살수록 팬션이... 이득?)

이것만 봤을 때, 팬션을 선택하는 것이 현명한 선택일까요?

만약 피치 못할 사정으로 이직을 하게 되면, 학교에서 해주는 매칭도 못 받고, 그냥 원금에 5%이자만 리펀드 받아야 하니, 그 손해도 좀 감안해야 할것 같은데... 그럼에도 불구하고, 팬션이 매력적인가 하는 고민이 되네요.

제가 생각했을 때, 피치 못할 사정은 배우자의 커리어 때문에 이직하는 경우인데요. 사실 배우자가 아직 공부 중이고, 이제 커리어 선택을 할 시기가 점점 다가오는데, 연구에 적성이 있는 친구라서, 한 몇 년 포닥하면서 고생을 하더라도, 아카데미아나 리서치 쪽에 남으면 좋겠다고 생각 하고 있거든요. 그래서 배우자에게 좋은 포지션이 나면, 저도 그만두고 이직 준비 할 생각도 있고요. 이것도 한 3-5년 후에나 있을 일이긴 한데... 배우자는 자긴 인더스트리를 가는 한이 있어도, 롱디는 안하는 것을 목표로 하고 있네요. 아흑. 제가 배우자 앞길에 걸림돌이라는 생각이 하염없이 드네요. 하지만 저도 40대 중후반쯤에 타주에서 아카데믹 잡을 찾아헤맬 자신은 또 없고 그렇네요.

이 문제는 저희 둘이 풀어야하는 문제이긴 하지만, 이직 가능성이 0%는 아니라는 의미에서 좀 구구절절하지만 제 개인 사정도 조금 첨부했습니다.

정리하자면, 이직 가능성이 크지 않다면, 팬션이 좋은 선택일까요? 아니면, 여전히 ORP?

아마 ORP를 하면, 그냥 인덱스펀드에 몰빵하지 않을까 싶네요.

아, 그리고 팬션과 ORP 중 하나를 선택하고, 457를 또 넣을 수 있습니다. 457를 맥스할 수 있다는 가정하면, 팬션이라는 다른 종류의 은퇴준비를 하는 것이 더 의미가 있을까요?

어떤 의견이나 조언, 감사히 듣겠습니다.

- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57068

- 질문-기타 20629

- 질문-카드 11665

- 질문-항공 10166

- 질문-호텔 5186

- 질문-여행 4026

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24171

- 정보-자가격리 133

- 정보-카드 5209

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

36 댓글

막심

2023-08-28 01:19:49

저도 똑같이 Defined benefit (pension plan) vs ORP 선택을 했었어야 했는데, 저는 ORP 선택한게 근무년수 규정 때문에요. 이직을 안할 가능성이 90프로 이상이라면 펜션 플랜이 나을 것 같기도 했었는데... 사람 앞날은 모르는 거니까요ㅎㅎ

JoshuaR

2023-08-28 01:23:52

저는 테뉴어 받기 전에는 vesting period 가 긴 것은 피하려 생각했고, 그냥 큰 고민 없이 ORP 했습니다.

앞날은 모르는거니까요.

그나저나 7년 후부터는 10%나 매칭을 해준다면 ORP 매칭 비율도 굉장히 좋아보이네요.

쌤과냥

2023-08-28 01:55:26

네, 팬션의 경우 vesting period가 긴 것도 단점이죠. 10년 미만 근무하고 떠나는 경우, 경우는 5% 이자 받고 리펀드 받을 수도 있다고는 하는데, 학교 매칭을 못받는거 생각하면, 손해긴 하네요.

위 두 분 모두, 사람 앞날은 모른다는 말씀을 해주시네요. 아무래도 그런 불확실성이 결정을 힘들게 만드는 것 같습니다. 두 분 모두 경험 나눠주셔서 고맙습니다.

도코

2023-08-28 02:24:33

어느 쪽을 선택하셔도 땅을 치고 후회하지는 않을거라고 생각됩니다. ㅎㅎ

다만, 이 직장에서 5년 이상 계실 가능성이 높을수록 펜션이 괜찮은 옵션이 되겠죠.

미래의 flexibility가 더 중요할 수록 ORP가 더 좋은 옵션이 되겠구요.

그보다 457를 어떻게 더 많이 채울까를 고민해보시는게 더 중요할 것 같습니다. 은근히 좋은 제도이거든요.

쌤과냥

2023-08-28 02:57:29

도코님, 답변 감사합니다.

네, 그럼요. 일차 목표는 457 맥스입니다!

남쪽

2023-08-28 03:35:22

학교 매칭 못 받는건 엄청난 손해 맞습니다.

poooh

2023-08-28 02:08:17

아는 분 하고 pension vs. IRA 비슷한 이야기 나누다가 저를 깨닫게 한게 있는데,

펜션의 가장 큰 단점은 본인한테만 귀속 된다는 사실이죠. 즉, 내가 갑자기 죽게 되면,

그 펜션의 베네핏을 제 배우나 아이가 못받는 걸로 알고 있습니다. (플랜마다 다르죠)

그런데 다른 베네핏은 제 어카운트에 있는 것 이기 때문에, 제가 죽어도 제 배우자나 아이가 가지고 갈 수 있죠.

제가 orp 프랜이 뭔지 모르지만 현펜션플랜의 surviorship에 대해서 잘 비교해 보시면 다른 장단점이 생길수 있을 것 같습니다.

도코

2023-08-28 02:22:11

참고로, 펜션 (defined benefit; pension)은 법적으로 배우자에게 베네핏이 갈 수 있도록 ERISA에서 보호하고 있습니다.

물론 본인이 펜션을 받을 때 본인에게만 payout되는 옵션을 선택할 수는 있지만요.

말씀하신대로 플랜마다 특정 pension payout percent는 다를 수 있기 때문에, 역시 플랜을 잘 읽어봐야할 것 같습니다.

하지만 원칙적으로 배우자 베네핏 자체는 꼭 제공되어야하는 필수 옵션이라서 IRA보다 이게 단점이 되지는 않는다고 봅니다.

출처: https://www.irs.gov/retirement-plans/plan-participant-employee/retirement-topics-death

쌤과냥

2023-08-28 03:04:48

팬션 베네핏을 수령할때, 본인이 맥심멈으로 받을지, 본인이 죽었을 때, 지정한 배네피시어리에가 계속 이어 받을 수 있을지 지정하는 옵션이 있더라구요.

후자를 선택할때, 본인이 살아있을때 받는 금액이 디스카운트되고, 살아있는 가족 한명 (연금 수령시 본인이 지정)이 평생 죽을때까지 본인의 연금을 본인이 받던 만큼 받을 수 있어요.

늦은 나이에 자식 키우면, 이게 또 팬션의 좋은 점이 아닌가... 하는 생각도 드네요.

쌤과냥

2023-08-28 03:05:45

ORP는 그냥 403(b)/ 401K와 비슷한거더라구요. 본인이 불입하고, 회사에서도 컨트리뷰션 해주는...

ori9

2023-08-28 02:29:58

저는 첫직장에서 펜션했다가 공교롭게도 베스팅되자마자 이직하게 되어, 두번째 직장에서는 ORP로 했습니다. 아니나 다를까 5년만에 또 이직을 하게 되었네요. 요즘은 힉교도 이직이 많고, 인덱스가 십년 넘게 꾸준히 성장중이라 요즘은 ORP가 대세인듯 해요. 혹시라도 입시초기에 리세션이 오면 그건 그것대도 도움이 됩니다!?

쌤과냥

2023-08-28 06:19:16

아우. 지금이 리세션이라고 (바닥이라고) 느무느무 믿고 싶은 요즘입니다 ㅠㅠ....

남쪽

2023-08-28 03:32:51

ORP 는 주로 401a 라서, 주립대학에 계시가면(NYSLRS 이면 뉴욕이시네요) 403b 와 457 도 동시에 같이 넣으실수 있습니다. 이론적으로는 each account up to $22,500 (2023) 이니깐, 401a 인 ORP 와는 별도로 $45k를 넣으실수 있습니다. 엄청나게 세이빙이 가능 한거죠.

소서노

2023-08-28 03:55:39

전 이전 학교와 현 학교 모두 다 ORP가 403b 에요. 둘 다 주립대이구요.

쌤과냥

2023-08-28 06:33:31

남쪽님, 소너소님,

이게 진짜 학교마다 다른 건가 봐요. 이 학교는 ORP가 401(a)인데, 두 분 말씀듣고, 찾아보니, 457(b)뿐 아니라 403(b)도 추가로 넣을 수 있는거 같기도 하네요.

베네핏 서머리에는 403(b)는 없고, TIAA Supplementary Annuity Plan이 있는데, 이게 403(b)인가 싶기도 하고;;; 또 다른 문서에는 403(b)가 있네요;;;

Roth IRA 넣고, ORP 하고 (어이쿠 벌써 11K),

야심차게 457(b) and 403(b) 둘 다 맥스 하면, 월세만 내고 공기만 마시고 살아야 할거 같네요. 하하하하. 그래도 한 번 맥스해보고 싶긴 하네요.

(지금이 정말 바닥이라면... 이쯤이야...)

JoshuaR

2023-08-28 08:39:44

이건 진짜 학교마다 다 다른거 같아요.. 저도 이제껏 다 주립대에만 있었는데요..

예전직장인 학교는 ORP = 401a / 옵셔널로 403b 만 추가로 가능

지금직장인 학교는 ORP = 401a / 옵셔널로 403b + 457 + 401k 까지 모조리 다 가능 (다만 큰 매칭은 ORP에, 그리고 401k 에도 월 50불 매칭 추가)

이렇습니다 ㅎㅎㅎ

그나저나 저는 먹고사는거 포기하고, 모기지 갚는것도 포기하고 그래도 받는 월급 다 때려넣어야 맥스가 겨우겨우 되는 상황이라 ㅠㅠ

진짜 미니멈만 넣고 있는데도 숨만 쉬고 살고 있어요 ㅠㅠ

아날로그

2023-08-28 04:39:00

이직 축하드립니다. 저랑 같은 패밀리 회사로 오시는 것 같네요. 저도 같은 고민 하다가 orp로 했습니다. 저희 선배님들 세대에는 펜션이 좋았을 것 같은데요. 저희 세대에는 펜션이 큰 메릿이 없는게 일단 8%정도 수익률로 401a계산 해보니 펜션 수령액이랑 큰 차이가 없더라구요. 401처럼 월급이 오르지도 않으니 은퇴 시기 월급의 %가 큰 매릿도 없구요. 그리고 가장 큰 건 vesting기간이 길고 이직하면 회사 Contribution 이 사라지니 엄청 손해더라구요. 얼마전까지 이직 고민하다 접었지만 orp로 선택한것에 후회 없습니다. 저희 회사가 다른건 몰라도 (

후저도) 본인 부담 없는 의료 보험이 좋아서 버티고 살아남으면 괜찮은 것 같아요. 다시 한번 축하드립니다!!쌤과냥

2023-08-28 06:55:06

앗, 아날로그님 감사합니다. 같은 주에 계시는 군요! 그리고 같은 계열사(?)라니!! 반갑습니다!

가족 중에 돌아가실때까지 팬션 해택을 보신 분도 있고, 몇 년 전에 은퇴하신 분들이 아주 강추를 하셨는데.... 지금 제공되는 팬션 플랜이 같은 플랜일리가 없군요. 아이궁. 저도 대략적인 수익률을 넣고, 기대수명을 기준으로 ORP수령액 계산을 해봐야겠네요.

혹시... 의료보험 말씀하신 김에... 하나만 여쭤도 될까요?

사실 의료보험 옵션이 너무 많이 황당했는데, 일주일에 프리미엄이 400불 가까이하는 보험도 있고, 보험 자체 본인부담이 $0이고, rider option에만 $17/week 하는 플랜도 있던데, 이거 정말 다 커버되는 거 맞나요? 한 13가지 중에서, 가격차이가 너무 많이 나서, 싼 보험 해도 되는 건지 망설이고 있었거든요. 약관은 다 읽어봤는데 대동소이하고, 학교 베네핏 오피스에다가, 가장 popular한 의료보험이 뭐냐고 하니까, 그건 개인이 결정하는 거라고 하면서 안가르쳐 주네요. ㅋㅋㅋ (내가 결정해달라고 했나;;; 데이터를 달라고 했지.아우 진짜.)

아날로그

2023-08-28 08:40:40

네 저도 그냥 0 contributions 으로 하고 있구요. 제가 아는 선생님들도 전부 같은 플랜으로 하고 있습니다. 이게 문제는 네트워크 병원 찾는게 힘든데요. 그거만 잘 해결되면 코페이도 10불 밖에 안되고 아웃오프 포켓도 없어서 아주 좋거든요. 라이더 옵션은 유니언에서 주는 걸로 풀 커버가 될텐데요. 저도 라이더 옵션은 따로 안했구요. 유니언 걸로 하면 일반 보험에서 커버 안되는 것도 커버 되어서 훨씬 좋습니다. 치과 보험도 유니언에서 제공하는 걸로 하면 컨트리뷰션 없이 되는데 이것도 보험 받아주는 곳만 찾으면 아주 좋습니다. 저희 가족은 코페이 없이 전 가족 치과 진료받고 애들 교정비도 4000불 정도 커버 되고 그 외 간단한 치료까지는 별도 부담 없이 하고 있습니다.

쌤과냥

2023-08-30 06:14:59

답변 감사합니다! 오늘 유니언에 다시 확인 해보니 아날로그님 말씀대로네요!

(사립에서는 매달300불씩 프리미엄내고, 덴탈 비전 따로 구입했었는데. @_@ 와우.)

역시 노동조합이 있는게 저희같은 노동자에게는 중요한 것같아요.

JoshuaR

2023-08-30 19:42:31

전 주립인데도 매달 가족플랜에 200불 가량 프리미엄 내고 (개인플랜도 프리미엄은 100불 가까이 되더라고요),

그것도 HDHP 라서 디덕터블이 3600불 입니다 ㅠㅠ

Firmament

2023-08-28 18:23:15

쌤과냥님 아날로그님 반갑습니다. 본의 아니게 몇 가지 정보를 가지고 저와 같은 패밀리 계열사에 계신 가능성이 높단 걸 알았네요^^ 저의 경우도 쌤과냥 님처럼 이직을 해서 온 케이스인데, 이전 직장에서는 ORP를 선택했었으나, 이직 후 주변의 분위기를 보고 팬션을 선택했습니다. 이전에는 팬션의 vesting 기간이 10년이었는데 작년 오월부터 5년으로 바뀐 점도 고려했습니다. 여전히 길지만... 그래도 좀 나아진거죠..

아날로그

2023-08-28 18:42:11

반갑습니다!! ㅎㅎ 헐 베스팅 기간이 5년이면 괜찮은데요? 10년은

테뉴어 심사 끝난 시점이라서 언제 짤릴지 모르는 시기라 넘 길었거든요. 그렇다면 펜션도 고려해볼만 하겠네요.

쌤과냥

2023-08-30 06:42:27

오우! Firmament님, 반갑습니다!

아, vesting 기간이 10년에서 5년으로 줄어든 거군요. 유니언이 은근히 일 잘하는 것 같네요.

레드크

2023-08-28 07:54:23

학교에서 ORP매칭을 많이 해주긴 하네요. 그 주에 오래계실꺼면 무조껀 펜션하는것이 좋습니다. 펜션이 많이 없어지는 추세이기고 하고, 그 주에 오래계셨던분들은 펜션안한걸 많이들 후회하세요.

소바

2023-08-28 18:56:47

저도 베스팅 때문에 ORP를 선택했습니다

묻어가는 질문인데요..보통 ORP는 T/R 선택이 불가능한가요? 저희는 403b 입니다

HR 직원에게 받은 브로셔엔 Pre-Tax contribution 이라고 써있네요

Skywalk

2023-08-28 20:29:03

한직장에서 20년 또는 25년 일을 한다고 해도 어떤게 더 좋다 쉽게 답이 안나오는 문제 입니다. Pension 은 베네핏이 Full-Inflation adjusted COLA increase 가 있는지 확인해야 합니다. 보통은 skinny inflation adjusted COLA가 많습니다. 개인적인 생각이지만 앞으로는 ultra low inflation 이 지난 20년 25년 같이 있지는 않을꺼 같은데 펜션의 가장 큰 적은 물가 상승률 입니다. 또 Pension 있으면 Social Security Benefit 이 감소되는 경우가 있는데 Windfall benefit reduction 이라고 합니다.

아날로그님 말대로 지난 20년 30년처럼 S&P 가 7-8% 우상향을 앞으로도 꾸준히 할꺼라면 저는 OPR를 할꺼 같습니다. 10% 매칭 정말 정말 좋은것입니다.

쌤과냥

2023-08-30 07:11:23

Skywalk님, COLA에 관해서 언급해 주셔서 고맙습니다. 펜션 allowance 계산하는게 생각보다 간단지 않네요!

찾아보니, 뉴욕주는 COLA를 inflation의 50%해준다고 하네요. 올 해 9월 COLA increase가 2.5% given CPI 4.98%. 하지만 더 중요한건, 어떤경우에도 COLA가 3%를 넘지 않는다는 것. 따라서 소비자 물가 지수가 6프로 이상 상승하면 (이것만으로도 큰일이지만;;;), 연금 혜택에만 의존하기 팍팍하겠네요.

(다른 차트에보면, COLA structure은 Automatic/ COLA rate vs. inflation assumption 0.008이라고도 나오는데, 이건 제가 무슨 의미인지 모르겠네요;;;)

그리고 62세부터, 소셜시큐러티를 collect하던 말든 상관없이, 팬션에서 소셜시큐러티의 50%를 reduce한다는 조항이 있는데, 아마 이게 말씀하시는 부분이 아닌가 싶네요. 팬션과 소셜시큐러티가 독립적이지 않다니 좀 황당하네요. 이건 팬션과 소셜시큐러티가 함께 운영된다는 증거인가요?

아무튼 생각해보지 못한 부분이었는데 지적해주셔서 고맙습니다!

Skywalk

2023-08-30 09:38:07

앞에서 말한 상황이 Windfall benefit elimiation provision (WEP) 이 맞습니다. 이름 자체부터 황당하지 않을수 없습니다 ㅠㅠ. 펜션 & 쇼셜 베네핏 100%로 받을 계획에 상당한 차질이 옵니다.

Alpha

2023-08-30 01:27:41

저도 비슷한 고민을 해 봤었는데요. Pension이 결과적으로 ORP같은 DC plan 대비 더 나은 선택이 되기 위해서는,

- 20-30년간 이직 없이 한 직장에서 은퇴시까지 근무해야 하고

- 건강 상태가 좋아서 은퇴 이후에 오래 살아야 하고

- S&P 500 수익률이 낮아야 하고

- Social Security와 WEP가 없어야

하는 조건을 모두 만족해야 하더라고요. 이 중에 하나라도 만족하지 못하면 employer matching을 놓치게 되는 기회비용이 꽤 높을 것 같아서 저는 DC plan을 선택했었습니다.

그리고 대충 엑셀로 숫자 넣어보니, 결과적으로 한 직장에 30년 근무하더라도 employee contribution + employer matching을 꾸준히 인덱스에 넣으면 pension에 비해 못할 것 같지 않구요.. 그리고 미국 주식시장이 망가지면 pension의 매력이 상대적으로 돋보일텐데, 이게 적당히 망가져야지 크게 망가지면 어차피 주식+채권에 투자해서 운용하는 pension들도 온전치 못할거에요.

사과

2023-08-30 18:22:32

펜션주는 주립대 부럽당~~~~

(펜션과 ORP 비교는 제가 몰라서 스킵)

Sceptre

2023-08-30 18:25:32

저는 펜션이 가능하다면 무조건 펜션파인데요. market volatility에 대한 리스크를 회사가 온전히 가져가는게 제일 큰 메리트 같더라구요. 2008년 이후로 마켓이 엄청난 호황이라 defined contribution plan이 당연한 선택같아 보이지만 호황이 계속되다가 은퇴 직전에 큰 불황이 오는 경우 능동적으로 대처하지 못하면 은퇴 자금이 퍼센티지 단위로 사라질 가능성도 있으니까요.

너른하늘

2023-08-31 21:22:03

저 예전에 있던 사립대 (401a) 에서 농담조로 "2008년 금융 위기 때문에 계좌가 반토막이 나서 은퇴를 못한다"라고 이야기하기도 했었어요 ㅎㅎ

urii

2023-08-30 19:26:22

403b 457에 꽤 붓게 될거 같고 오래오래 일하실 가능성이 높다면, pension도 괜찮아 보여요.

1) 그간 소셜 부으신 기간도 있을테니 WEP는 어차피 30년 넘겨 상관없게 될거 같고요. 2) 마켓 인덱스가 훌쩍 뛰어 있으면 그건 그대로 모아놓은 DC플랜들에서 덕을 볼거고요. 마켓이 지지부진하면 대신 펜션이 받쳐주겠죠. 3) 성격따라서는 (=제 성격같다면) 매번 마켓 전망과 RMD와 tax bracket을 따져가며 어디에서 얼마나 생활비를 꺼내야 되는지 따지느라 머리 아플 수가 있는데 펜션+소셜이면 고정지출은 다 커버되겠네요. 4) 도중에 이직할 경우 챙겨주는 5% 이자율도 나쁘지 않은거 같아요. (k년 후의 마켓 전망에 따라 다르지만 그동안 인덱스가 연 5% 못 오르면 오히려 고맙겠죠)

(추가 5) 은퇴시점에서 연봉 올라있는 정도가 얼마나 될지가 사실 인덱스 상승률 못지 않는 중요한 가정이 될 거 같네요.

Esc

2023-08-31 19:43:20

저도 펜션이 나쁘지 않다는 생각을 가지고 있는 1인 인데요. 물론 가장 큰 문제가 1-vesting 기간 채워야 함 2-어쩌면 족쇄가 될 수 있다. 이지만 urii님이 지적해주신 점과 같이 403b,456도 엑스트라로 좋은 옵션지 이니까요.

그리고 자세하게 알아보시면 펜션에도 employer contribution이 있을 수 있습니다. 저희 학교를 예로 든다면 티어마다 다르지만 employee contribution을 mandatory로 가져가지만 학교에서도 employee contribution의 2배를 contribute하더라구요. 이건 대부분의 고용인이 모르는데 제가 인사과의 베네핏 부서 일을 도와주면서 알게 됐었습니다. 저희 학교 플랜을 생각을 해보면 월급의 7.5%만 떼어가고 40년 일을 하면 가장 높은 연봉 3년치 평균을 계속 받을 수 있는 건데, 보통 연봉은 마지막 기간이 제일 높잖아요.. 초년생 연봉 7.5%떼어가서 40년 후에 몇 배로 버는 돈을 대주려면 몇 배를 굴려야 하는지.. 라고 생각을 했는데... 베네핏 팀의 이야기는... 사람들이 vesting 되기 전에 많이 그만두고, 이직할 때 미리 찾아가고 (본인이 낸 돈+a 정도만 가져가고 학교 contribution의 대부분은 못가져가는 것으로 알고 있어요), 그리고 회사에서 15% 대주는 것이라고 이야기 하더라구요... OPR 에서 5% 매치 해주는 것도 좋은데요, 어차피 고용할 때 allocate돼있는 fund일텐데 아마 펜션으로도 가는 것 아닌지 물어보시는 것도...

그런데 족쇄는 맞아요 ㅠㅠ 전 이제 다른데 못가요 ㅋㅋ

너른하늘

2023-08-31 21:15:08

저도 고민하다가 펜션으로 선택했습니다. 몇가지 이유로는.

1. 일단 Vest기간인 5년은 버틸 것 같다. 길면 20년 정도는 할 수 있겠지...?

2. P2는 401/403를 가지고 있기 때문에 가족 전체로 보면 고정된 수입(부부 소셜+펜션) + 부차적인 인컴(401/403+T-IRA+Roth-IRA)의 조합을 만들수 있어서 좀 더 안정적으로 생활할 수 있을 듯 하다.

망설였던 이유로는 뭐 다른 분들과 거의 동일합니다.

1. 오래 버틸 수 있을까...? ㅜㅜ

2. 옮길 일이 생긴다면 일단 같은 학교 시스템에서만 움직일 수 있도록 노력해야 하는데 사람일은 생각되로 되지 않으니...

3. 5년 정도 연봉을 뻥튀기할 일이 있다면 좋은데.. 과연??!!

그리고 주변을 둘러보면 대부분 상위 연봉 교수님들은 모두 ORP하시더군요. 워낙 많이들 옮기시기도 하구요. 반면, 30-40년의 근무 연한 가지신 Admin들 께선 예외없이 펜션으로 가입해 계십니다. 최고의 선택을 하신 분들은 20대 초중반 말단직원으로 시작하셔서 40년 근무하시다가 마지막 몇 년은 Senior Administrator나 Head officer를 다시면서 연봉을 엄청 올리신 분들이십니다. 본인 최고 연봉의 거의 100%에 해당하는 금액을 앞으로도 쭈~~~욱...