- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57063

- 질문-기타 20626

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5186

- 질문-여행 4025

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- studentloan.jpg (37.2KB)

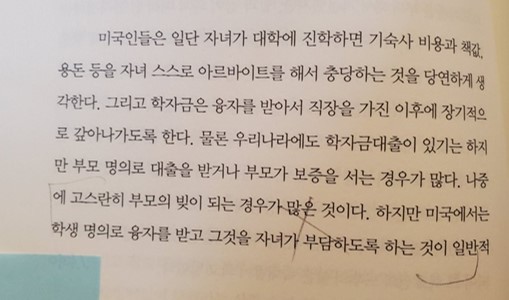

한국의 노후 관련 책을 읽다가 궁금한 점이 있어서요. Parent Plus loan 그리고 Sallie Mae private loan 등은 제가 알기로는 부모의 이름으로 론을 받는 것으로 알고 있습니다. 자녀 이름으로 론을 받는 경우는 어떤 경우인가요? FAFSA의 Stattford loan 은 아이들 이름으로 가능하다고 알고 있지만 이 금액이 매년 $6, 000 안팍이기에 나머지는 아이들 앞으로 론을 받는다고 미국의 생활을 말한 것이 이해가 안되서요. 주위의 미국 친구들도 몇년전에 자기 학자금 이제야 전부 갚았다고 말하던데, 그런 경우를 보면 자기 이름으로 학자금을 받은 것 같기도 하고요. 이런 경우 부모가 먼저 론을 받고, 자녀에게 위임하는 형태인가요?

책의 내용 중 스크린샷 첨부합니다

- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57063

- 질문-기타 20626

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5186

- 질문-여행 4025

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

18 댓글

사벌찬

2023-10-28 11:26:59

모든 가능성을 얘기한게 아니라 그냥 general 하게 얘기한것 같네요. 아니면 저자가 본인이 아는선에서 글을 썼거나요. 대학원 제외하고 학부만 보면 in-state으로 갔으면 각종 loan을 뺀 aid에 워낙 낮은 튜이션에...등등 있으니 비는 금액이 있으면 direct sub/unsub loan (stafford는 옛날이름?) 아이 이름으로 받는걸로 대부분 커버가 될거라 생각되구요. out of state이나 사립 갔을경우가 문제인데 뭐 사립은 사립 나름대로 이것저것 스칼라쉽이 나올것이며 그렇지 않은 경우는 아이 이름으로 받고 부모님 이름으로 plus론이든 직접 내주던 하겠죠. 이런경우는 괜찮게 사는 집안이거나 특별히 교육에 관심이 많은 경우라 부모님이 내주거나 하는 경우가 많은것 같아요. 한국사람들의 경우 일반 미국 평균에 비해 뒤인 경우가 많을지도요...그리고 인터네셔널이거나 한 경우는 책에서 제외한것 같고...그냥 평균적인 일반 가정 (중산층에, 스칼라쉽 많이 받는거 아니면 대부분 인스테잇 보내는) 기준으로 글 쓴게 아닐까 싶네요. 애를 스칼라쉽 별로 안나오는 사립 보내면서 부모가 굳이 론을 받고 그걸 애한테 위임하거나 그러는일은 별로 없다고 생각합니다. 가능한지도 모르겠구요. 부모 론이 거절되면 아이가 대신 추가로 어플라이 할수 있다고 하는데 엄청 특수케이스일것 같구요.

작성

2023-10-28 13:40:49

General 한 얘기 같네요. 조심스럽게 책도 읽어야지, 일반화 하면 큰일 날듯 :) 댓글 땡큐!

도코

2023-10-28 11:47:05

이 책에서 말하는 '미국인'은 한국교포나 아시아계열은 제외한 다른 인종으로 생각하고 쓴 거라고 이해하면 좀 이해가 되긴 할 거 같아요.

제 경험으로는 아시아계열 부모는 상대적으로 자녀의 대학비까지 책임지려는게 국룰(? 표현이 이상하네요 ㅋㅋ)인 거 같구요.

미국에서 private loan형태의 학자금 대출은 여러 옵션 중 '학생 명의', '학생 with 부모 cosign', 그리고 '부모 명의'로 론을 받을 수 있고, 최근에 들여다보지는 않았지만 일반적으로 "학생 명의 with 부모 cosign"이 아마 흔한 옵션인 거 같아요. (부모 론도 이자율 꽤 높기도 하구요.)

작성

2023-10-28 13:37:56

그렇군요. 역시 일반화할 수 있는 사항은 아니었던 것 같습니다. 저자의 의도도 알듯하고요. 감사합니다. 도코님!

사벌찬

2023-10-29 10:50:44

1. 부모님이 소득이 낮다: merit based grant가 더나와서 학생 부담이 적어짐

2. 부모님 소득이 높은데 아이한테 여러이유로 지원 안하는경우: 이경우 아이 입장에선 need based financial aid는 줄어들고… 부모님은 서폿 안해주신다고 하고… 오묘한 상황. 거기다가 비싼 사립이라도 가면…

밍키

2023-10-28 13:58:15

미국에서 학자금 대출 대다수의 경우는 학생 본인 이름으로 대출을 받고 자기가 벌어서 갚는 것이 일반적이죠. 책에 쓰여있는 내용이 맞는데요? ^^

아래 통계수치 보여드릴게요. Parent Plus 론은 전체의 6.8% 정도밖에 안됩니다.

Federal Student Loan Debt

While a slim majority of undergraduates borrow money from the federal government, the total amount they borrow accounts for 93.1% of student loan debt.

작성

2023-10-28 19:19:13

오 흥미로운 결과군요. 정보 감사합니다

MCI-C

2023-10-28 19:12:22

미국에서 529 으로 넘겨주는 것 빼고는 부모가 자녀 대학교 학비 주는게 그리 흔하지는 않아요.

작성

2023-10-28 19:19:49

쟌슨빌

2023-10-29 10:22:49

또 재밌는게 유대인들은 다른 서양인들과는 다르게 부모가 꽤 늦게까지 학비를 대주고 서포팅하는게 일반적인가 보더라구요??

으리으리

2023-10-28 19:41:58

미국은 모르겠고, 한국에 대한 이야기가 틀린것같습니다. 한국 대학의 학자금대출은 본인명의로 아무 보증없이 받는게 일반적입니다.

장유장유

2023-10-29 08:51:26

원글님의 질문이 사실 저도 똑같이 궁금한 점이었습니다.

제 자녀가 대학 2년생인데 In state 주립대이지만 기숙사비에 튜이션 등등 1년에 24,000달러 정도 듭니다. 하지만 학생 본인이 받을 수 있는 Loan은 5,500달러 정도이죠.

1,2학년 때는 저도 페어런츠 론과 개인 자금으로 5,500달러를 제외한 비용을 도와(?)주었지만 3학년 부터는 <학생 명의 with 부모 cosign>으로 변경하려합니다. 그럴 경우 개인이 일반 시중 은행이나 Loan 대출 기관을 알아보는 것이 일반적인가요? 실제로 국가에서 운영하는 FAFAS의 페어런츠 론도 8%대 이자률이라 큰 매력은 없는 듯 합니다.

사벌찬

2023-10-29 10:35:07

리파이낸스때 기준이지만 지금은 금리가 올라서 정부기관 아닌곳에서 론 받는게 불리하다고 생각됩니다. 그런곳은 금리를 잘 반영하지만 정부론 이자는 꼭 금리따라 변동하는건 아니더라구요. 그래서 예전엔 정부론이 이자가 좀더 높았지만 요즘은 아닌것 같구요. 그리고 법이 바뀔때 해택(코로나때 이자 0, 무산됐지만 학자금론 탕감법안)이나 여러 베네핏은 정부론에만 해당되는 경우가 많아서 나중에 배아플수도 있습니다..

장유장유

2023-10-30 13:28:20

동감입니다. 시중 금리가 높아 시중 학생론도 매력이 없고 저는 해당되진 않았지만 그래도 정부론 기준으로 혜택이 나올 수 있으니 그나마 정부론이 지금으로써는 최선이 아닐까합니다. 다만 학생 개인(부모 코사인)론은 시중 일반론 위주인 듯하여 고민 중이네요

MCI-C

2023-10-29 10:44:11

https://www.goingmerry.com/blog/what-percentage-of-parents-pay-for-college/

케어

2023-10-29 12:30:16

책이 미국에 일반적인 경우를 잘 설명하고 있는것 같은데요. 미국에선 일반적으로 학생명의로 나오는 govenment subsidized loan 을가장 먼저 활용할것 같고요, 그다음으로 학생이 학교다니면서 올릴수 있는 소득 (학교내, 외 job, summer internship, scholarship 등등) 을 우선할것 같고요 그다음으로 학생 명의로 빌릴수 있는 private loan 을 고려할테고, 그래도 돈이 부족하면 부모님 co-sign 이 필요한 loan 을 고려하지 싶습니다...

푸른바다

2023-10-29 12:38:44

Federal unsubsized loan이 있습니다. Private loan도 있구요. 그런데 일단 부모의 재정이나 부모가 빌리는게 우선이고 부모가 재정적으로 도와줄수 있는 능력이 전혀 없다고 할때 자녀이름으로 빌리게 됩니다 dependent student가 아닌 이제 indepedent student가 되는거죠. 로스쿨 MBA나 Medical school가고 싶은데 부모가 도움을 줄수 없을때 부모가 아닌 학생 순수 빚으로 가는 경우도 있습니다

자녀 결혼할때 집해가는것까지 도와주는 한국 정서로 볼때 자녀 대학 학비를 안내주는 부모는 미국인처럼 더 이상 가까운 가족이 아닌 거의 남과 같은 사이라고 볼 수있지 않을까요. 아마 대학비를 자녀가 스스로 한다는건 독립해서 이젠 분가해서 각자 자신의 가정을 만들어가는것을 미리 한다고도 할 수 있을것 같습니다. 경제적으로 완전 독립했는데 부모님 집에도 자주 오지 않을것 같습니다. 일년에 한번이라도 본다면 자주 보게 되겠네요. 독립된 자녀 삶에 전공이든 직업이든 사는 지역등 더이상 참견이나 관여를 할 자격이 없구요 (부모가 더이상 책임져주는게 아닌 자녀가 스스로 경제적인 책임을 져야할 당사자라면 스스로 내는 돈이라면 본인 스스로가 결정하고 부모님은 자식돈에 참견을 하면 안되겠죠).

자녀를 어른으로 본다면 부모님의 가장 중요한 결정은 얼마만큼을 지원하실지 결정하는게 제일 중요할것 같습니다. 그리고 그것을 자녀에게 통보하여 자녀가 스스로가 대학 다닐 방법을 결정할수있게 해야겠죠 ("나는 앞으로 4년간 매년 2만불을 지원해주겠다, 따라서 나머지는 너가 해결을 해야하니 신중하게 고민을 해보렴.") 그래야 자녀스스로가 미래 설계를 할 수 있을것 같습니다. 대학교로 끝내고 바로 취업을 해서 학자금을 갚아야할지. 대학원이나 박사과정 진학을 생각할지 등등 . 24세 미만에 대학생은 여전히 부모가 전부 재정적으로 책임져주는 dependent 아닌가요? 세금 혜택도 있구요

포트드소토

2023-10-29 12:42:52

사립 보내신 분들 보면 1년에 8만불 넘어서 학교의 은총?으로 나눠서 매달 7000불씩 내야하구요.

주립보내도 매달 5천불씩 내더라구요.

이걸 과연 세금 제하고, 생활비, 집세 제하고 매달 낼 수 있는 평균 가정이? 가능할까요?

애들 학비 걱정으로 주변에 물어보면 한인분들은 또 신기하게 걱정하시는 분들이 아무도 안 계세요. 나중에 다 어떻게 된다고... 신기합니다.