오늘아침

이런 기사를 보게 되었는데요.

마침 프리몬님 께서 모기지 관련 글을 올리셔서

참고차 공유합니다.

이게 재미있는게 자기 상황에 맞게

이거저거 설정을 바꿀 수 있어서 감이 어느 정도 오는것 같더라구요.

근데 아직도 어렵네요.

저흰 지금 렌트인데 이거 뭔가 그냥 꼬박꼬박 나가는 돈이라... 참 뭔가 손해보는 느낌인데 아직 뭐가 현명한 선택인지 모르겠습니다.

뭐 집을 샀다고 해서 모기지 내는 돈이 다 자기돈이 되면 얼마나 좋겠습니까? 어차피 처음 30년중 15 년은 거의 70~80%가 이자로 내는돈이고, 거기다 세금도내야하고... 이래저래 페이오프 하기전까지는 그냥 렌트나 별다름 없다고 생각하고 살면됩니다.~

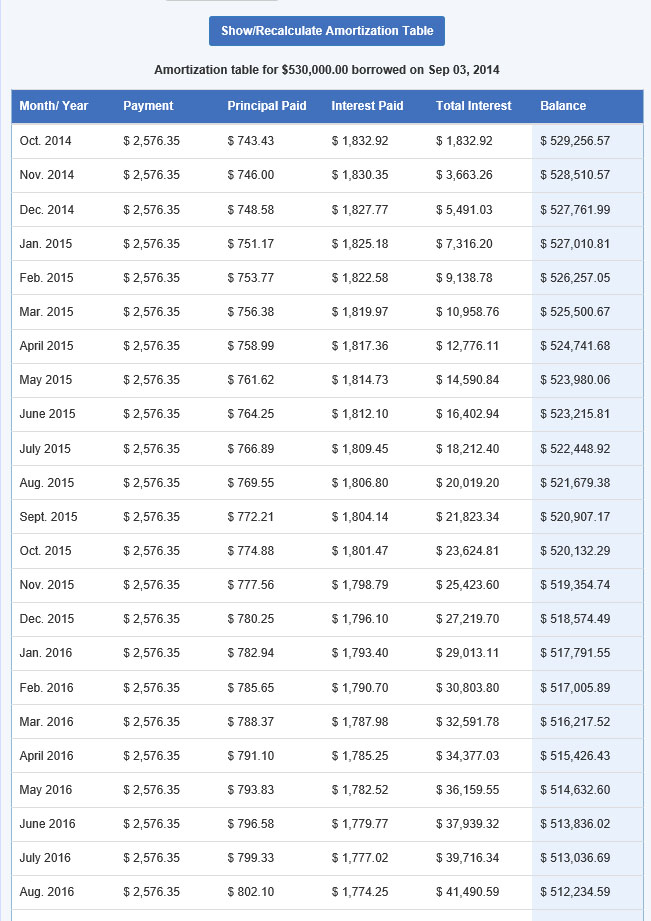

2.75% 이자율이고 53만불(리파이낸싱) 빌렸을때 첫해부터 이자나 원금이나 매달 나가는게 비슷했었어요, 둘다 1000불정도로. 이자율이나 빌리는 돈이 개인마다 다르니 이자만 초기에 내고 만다는 아닌것 같네요. 지금 492500불정도 원금 남았는데 원금갚는거랑 이자 갚는게 거의 같아졌어요. 제 경우는 지금까진 50 : 50, 그리고 이자는 세금혜택을 받으니 실제 원금으로 나가는 돈이 더 많을거에요. 시간이 지나면 원금 비율이 더 높아질거구요

프리몬님의 경우는 7년 고정이고 매달 원금을 1500불씩 더 갚아나간다니.. 좀 다른 경우죠. 대부분의 서민 중에서 모기지 내고 1500불을 더낼수 있는 분들이 그리 많지는 않아....(많으가요? ㅋ...)

제가 이야기한것은 일반적 30년 론을 얻었을 경우를 이야기하는것입니다.

요즘 30년 이자율 4.15로 53만불 론 했을 경우 입니다.

딴지는 아니구요. 15년 53만불 론을 4.15%로 갚으면 누적 이자 : 누적 갚은 원금 = 58.7 : 41.3 입니다. 15년동안 7~80% 이자만 낸다는 아닌것 같아서요. 한달에 하우스 렌트하는데 3500불이상 쓰는게 여긴 이상한게 아니라서 지금 사는집 렌트한다 셈치고 그만큼 원금 더 갚고 있습니다. 베이지역은 연봉을 물가땜에 좀 더 많이 받더라구요. 표가 이상해 지는군요 ㅋ

|

|

Month

|

Int. Paid

|

Int. Paid Total

|

Pri. Paid

|

Pri. Paid Total

|

Balance

|

1

1,766.67

1,766.67

763.63

763.63

529,236.37

180

1,144.87

267,531.03

1,385.43

187,923.16

342,076.84

에고.... 저는 대략적으로 초반에 이자를 그만큼 많이 낸다는 의미로올린건데, 말꼬리잡고 죽자고 달려드시니......

근데 53만불 30년 론에 2530. 30 은 어디서 계산하신건지... 저는 아무리해도 $ 2576.35 가 나오는데요. 그래서 그냥 30년 53만불 론에 4.15 이자율 월페이 2576.35 로 계산해 보니 대략 60% 가 이자군요.

![]()

집구입은 정말 단순한 소비 이상의 무엇이 있기 때문에..... 손쉽게 말할수 있는 부분은 아닌듯 합니다만....

미국의 system 자체가 사게끔 유도하기 때문에, 돈이 모자라면 빚을 내서라도 살수 밖에 없죠.

당장 옆동네 약간 부촌 동네에서, 자기동네 아파트들 싹 묶어다가 새로 school district 정해서 새학교로 몽땅 편성 시켜버렸습니다.

저도, 살다살다 억지로 아파트 한두단지 선그어서 빼는건 봤어도, 통채로 그러는건 첨 보았습니다.

저도 봤어요. :)

보스턴 지역으로 처음 이사올 때, 지역에대해 아무것도 몰라서 일단 적당한 아파트로 갔는데요.

나중에 알고보니 그 아파트가 강제로 떨어져나간 아파트.

뭐, 바뀐 후에도 괜찮은 학교이긴 했습니다만, 좀 그렇더군요.

*

그게, 상대적으로 아파트 사는 사람들의 이주가 많잖아요.

그래서 반에서 사람이 자주 바뀌는걸 싫어한다네요.

애들이 좀 친해지면 이사가버리고..

학교측에서도 애들이 왔다가 금방 이사가고.

근거있는 말인지는 모르지만, 그렇게 얘기하더군요.

아직도 그런말 하는지는 모르겠네요..아메리칸 드림의 완성은 집 구입이라고 예전부터 들었어요. 저희도 3-5년내로 집은 사고 싶네요.. 한인타운이랑 멀지 않은 곳으로 :)

댓글 [9]