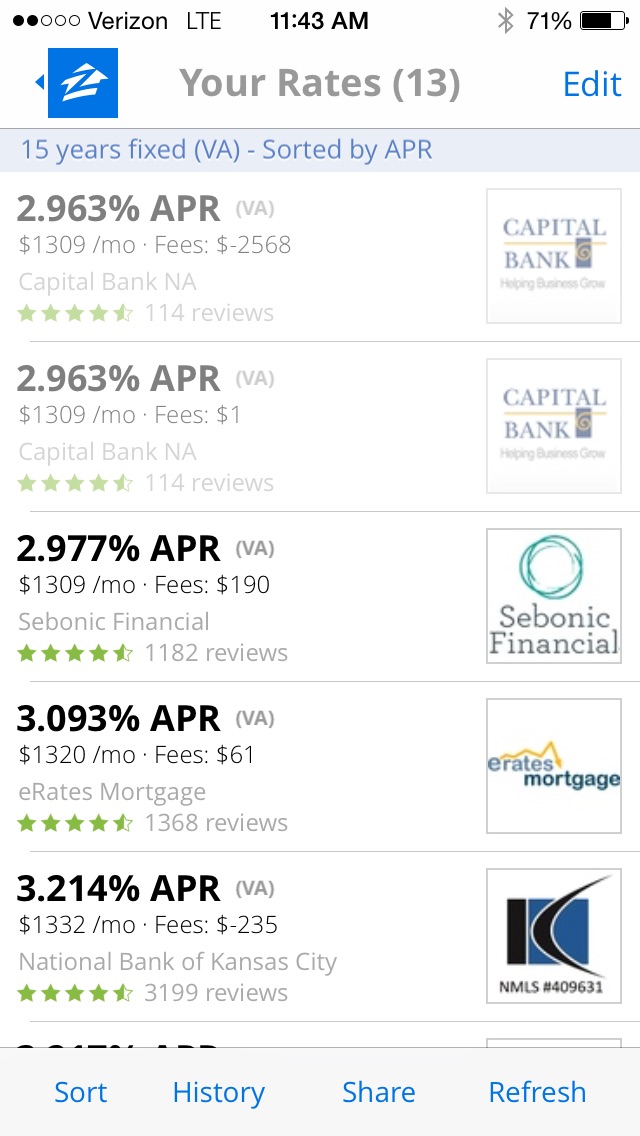

적어도 요번달이나 담달쯤 할거 같은데 이 레이팅 어떤거 같나요? 저희는 VA loan으로 할 예정입니다

3% 면 거져죠.

이자율은 좋은데, 이자율 말고도 클로징 코스트같은게 다르기도 해요.

이자율 조금 싼것처럼 해놓고, 클로징 코스트로 뒷통수를 친다던가.

금전적인 부분 말고도,

커스터머 서비스가 좋은데가 있고,

아주 연락하기 힘들고 답변 주는 것도 오래 걸리는데가 있으니,

꼭 가격말고도 두루두루 살펴 보세요.

이자율은 좋은데 GFE 잘 비교하세요.. Origination fee에서 몇천불 차이나는 것도 봤어요

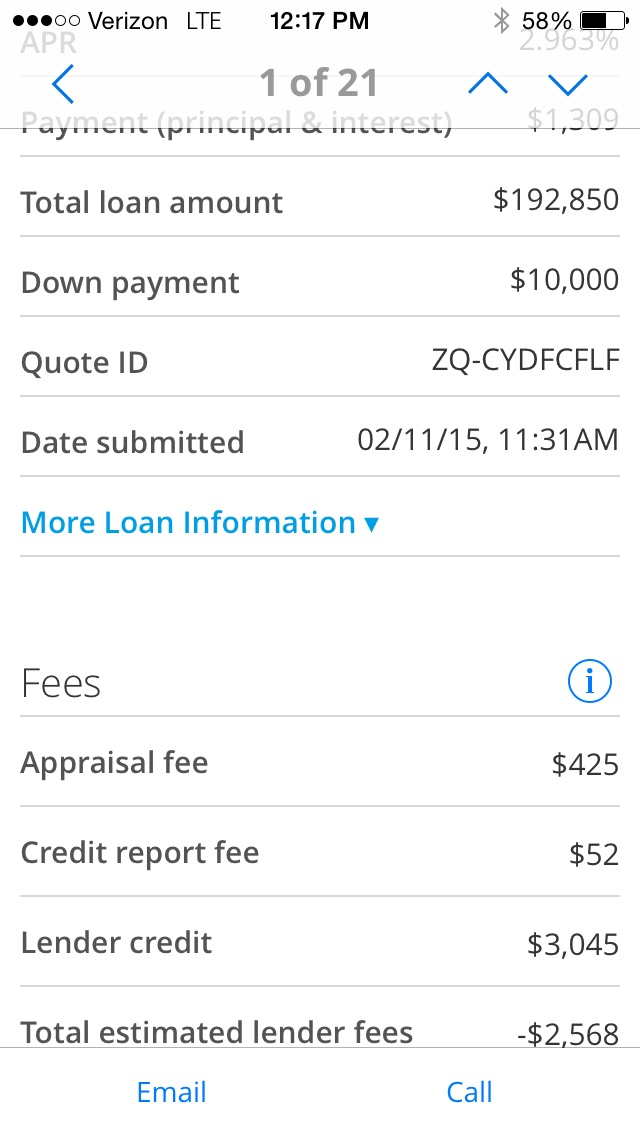

화면대로면 lender credit이 $3000이라는건데 그러면 거의 no out-of pocket으로 close가 가능할겁니다. 이걸 가지고 이자율을 좀 네고하실 수도 있는데, 기본적으로 론을 천년만년 들고 계실 게 아니면 이자율이 좀 높아도 크레딧을 땡겨받는쪽이 보통 유리하긴 합니다...

제가 조금 이해를 못해서 질문 합니다.. lender credit을 이자율을 높이는 한이 있더라도 더 받으라는 뜻인가요? 아니면 이자율을 더 낮추면서 lender credit을 덜 받으라는건가요? (전자 같지만 좀 헷갈리네요 죄송합니다 ㅜ.ㅜ)

네 전자에요.

이해를 돕기 위해 숫자를 좀 들고 들어오면(오늘따라 계산이 좀 되네요..)

보통 이자율을 1 tick(1/8%) 깎는데 0.5point정도를 내는데(이건 이자율이랑 론 사이즈에 따라 다를 수 있죠), 그게 30만불 론이면 선금으로 1500불이거든요. 그러면 3% 론 기준으로 한달 이자 차이가 31불 정도 돼요.

31불씩 매달 받는걸로(게다가 이 31불은 많은 경우에 itemized deduction도 가능!) '지금 미리 낸' 1500불을 퉁칠만큼 돈이 되려면, 인플레이션을 고려할때 5년 이상 걸리죠. 대부분의 경우 그 전에 refinance를 하거나, 집을 팔게 되구요.

근데 사람들이 대부분 5년안에 집을 팔거나 refinance를 하나요? 다른 지역으로 이사를 가야하는 경우나 집값이 많이 오르지 않는다면 집을 팔거나 Refinance를 하는데 비용이 많이 들거같은데..

First-home의 경우 특히 mortgage 지속년수가 길지 않다고 들었습니다. 아무래도 이나라에서 집을 처음 사는게 가족계획을 시작하는거랑 맞물려 있어서, 큰 집으로 이사하거나 외곽으로 나가거나 하는 일들이 많을테니까요..

아.. 네.. 젊은 사람들이 처음 집을 살때는 그렇겠네요... 저는 집을 살때 계속 산다는 생각으로 집을 사는데.. 직장땜에 이사를 다녀서 바로 전 집은 딱 1년도 못채우고 나왔습니다. 이번에도 평생 살생각으로 집을 사긴했는데.. 어찌 될지..

댓글 [16]