제 회사 401k 오늘 확인해 보니 한달만에 만불이 떨어졌네요. ㅠㅠㅠㅠ

S&P 500이 fee가 가장 저렴해서 100프로 몰빵했거든요.

다른건 밑에 보시는 것처럼 fee가 많이 비싸요.

혹시 이제라도 본드나 다른 걸로 옮겨야 될까요?

은퇴는 15년-20년 후쯤이고 traditional에 넣고 있어요.

제발 조언 부탁 드립니다...

| 07/31/2018 | Annualized Total Returns 06/30/2018 | Expense Ratio | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Fund Name | Incept. Date |

Unit Value |

1 Mo. % |

3 Mos. % |

YTD % |

1 Yr. % |

3 Yrs. % |

5 Yrs. % |

10 Yrs. % |

Incept % |

Gross % |

Net* % |

| Short Bonds/Stable/MMkt | ||||||||||||

| NYL Anchor (65) | 01/95 | 1.0000 | 0.17 | 0.48 | 1.05 | 1.69 | 1.54 | 1.53 | 2.01 | 3.75 | 0.65 | 0.65 |

| Interm./Long-Term Bonds | ||||||||||||

| Columbia Quality Income Adv | 02/02 | 5.3000 | -0.37 | 0.62 | -0.40 | 0.82 | 1.83 | 2.52 | 4.53 | 2.03 | 0.66 | 0.66 |

| Guggenheim Total Return Bond P | 11/11 | 26.7800 | -0.10 | 0.61 | -0.00 | 2.34 | 4.01 | 4.54 | N/A | 3.57 | 0.93 | 0.83 |

| PIMCO Income A | 03/07 | 12.0000 | 0.51 | 0.45 | -0.39 | 2.08 | 4.91 | 5.50 | 8.82 | 8.08 | 1.14 | 1.14 |

| Goldman Sachs US Mortgages A | 11/03 | 10.1200 | -0.18 | 0.41 | -1.28 | -0.59 | 0.90 | 1.89 | 3.45 | 3.42 | 0.87 | 0.80 |

| Aggressive Bonds | ||||||||||||

| Eaton Vance High Income Opportunities A | 08/86 | 4.4200 | 1.14 | 1.14 | 0.65 | 1.49 | 4.42 | 5.36 | 6.86 | 6.51 | 0.87 | 0.87 |

| Large-Cap Stocks | ||||||||||||

| Principal Large Cap S&P 500 Index R5 | 12/00 | 18.8500 | 3.63 | 6.74 | 6.20 | 13.90 | 11.47 | 12.95 | 9.70 | 5.69 | 0.41 | 0.41 |

| Small/Mid-Cap Stocks | ||||||||||||

| Columbia Small Cap Index A | 10/96 | 27.3700 | 3.13 | 10.93 | 12.51 | 19.93 | 13.28 | 14.04 | 11.79 | 9.87 | 0.45 | 0.45 |

| Fidelity Real Estate Investment | 11/86 | 42.4800 | 0.50 | 8.14 | 2.25 | 3.83 | 8.57 | 8.63 | 8.28 | 10.15 | 0.76 | 0.76 |

| International Stocks | ||||||||||||

| American Funds SMALLCAP World R4 | 04/90 | 58.4300 | 1.04 | 3.93 | 5.55 | 15.56 | 8.76 | 11.42 | 8.39 | 11.28 | 1.04 | 1.04 |

| DFA Global Equity R2 | 12/03 | 23.9400 | 2.88 | 3.56 | 2.88 | 11.72 | 8.87 | 10.30 | 7.65 | 8.16 | 0.82 | 0.55 |

| MFS International Value R3 | 10/95 | 43.4700 | 1.83 | 2.31 | 1.38 | 8.72 | 9.71 | 9.91 | 7.36 | 9.55 | 1.01 | 1.01 |

| American Funds New World R4 | 06/99 | 66.0600 | 2.09 | -1.30 | -0.69 | 10.08 | 7.08 | 6.34 | 3.57 | 11.22 | 0.98 | 0.98 |

| Multi-Asset/Other | ||||||||||||

| Columbia Balanced Adv | 10/91 | 42.1300 | 2.78 | 4.22 | 1.68 | 5.32 | 6.36 | 8.56 | 8.28 | 9.72 | 0.71 | 0.71 |

| American Funds 2010 Trgt Date Retire R4 | 02/07 | 10.9700 | 1.29 | 1.86 | 0.73 | 4.14 | 4.92 | 5.82 | 5.20 | 4.49 | 0.68 | 0.68 |

| American Funds 2015 Trgt Date Retire R4 | 02/07 | 11.6900 | 1.48 | 2.01 | 1.04 | 4.64 | 5.22 | 6.38 | 5.50 | 4.77 | 0.67 | 0.67 |

| American Funds 2020 Trgt Date Retire R4 | 02/07 | 12.7400 | 1.51 | 2.25 | 1.59 | 5.92 | 5.85 | 7.22 | 5.96 | 5.09 | 0.69 | 0.69 |

| American Funds 2025 Trgt Date Retire R4 | 02/07 | 13.7100 | 1.63 | 2.39 | 2.24 | 7.58 | 6.73 | 8.35 | 6.78 | 5.76 | 0.71 | 0.71 |

| American Funds 2030 Trgt Date Retire R4 | 02/07 | 14.8200 | 1.86 | 2.77 | 3.06 | 9.62 | 7.78 | 9.49 | 7.49 | 6.39 | 0.73 | 0.73 |

| American Funds 2035 Trgt Date Retire R4 | 02/07 | 15.3800 | 2.06 | 3.22 | 3.92 | 11.55 | 8.80 | 10.23 | 7.82 | 6.69 | 0.74 | 0.74 |

| American Funds 2040 Trgt Date Retire R4 | 02/07 | 15.8000 | 2.13 | 3.34 | 4.22 | 12.29 | 9.17 | 10.54 | 8.00 | 6.84 | 0.75 | 0.75 |

| American Funds 2045 Trgt Date Retire R4 | 02/07 | 16.0700 | 2.16 | 3.41 | 4.42 | 12.64 | 9.39 | 10.68 | 8.06 | 6.90 | 0.76 | 0.76 |

| American Funds 2050 Trgt Date Retire R4 | 02/07 | 15.7500 | 2.21 | 3.48 | 4.58 | 12.91 | 9.50 | 10.76 | 8.09 | 6.93 | 0.76 | 0.76 |

| American Funds 2055 Trgt Date Retire R4 | 02/10 | 19.6200 | 2.19 | 3.54 | 4.58 | 12.93 | 9.53 | 10.75 | N/A | 10.88 | 0.76 | 0.76 |

| American Funds 2060 Trgt Date Retire R4 | 03/15 | 12.9300 | 2.21 | 3.52 | 4.53 | 12.90 | 9.51 | N/A | N/A | 8.99 | 0.83 | 0.79 |

저도 너무너무 궁금합니다. S&P 500에 저도 몰빵중이라.. TT

오늘 현재 저는 지난 2년간 6% 매치까지 받은거 넣은 것 다 날라 갔습니다. 왠 깡패가 나타나 다 조졌습니다. 으휴ㅠㅠㅠ

전문가도 고수도 아니지만... 기다림의 미학을 믿는중입니다... (살려주세요... ㅠ)

그냥 놔두세요 저도 그러고 있습니다.

저는 그냥 쌀때 더 살까 생각중이여요

저도 잘은 많이 모르지만 그냥 보시지 마시고 놔두세요. 15년후에 은퇴할때나 마켓이 좋길 기도하시구요.

저는 2만불가량 빠졌는데 버티기 갑니다.

1월에 보너스 들어오는것도 한방에 전부 다 들어갈거구요.

근데 fee가 되게 비싸네요..

저희 플랜이랑 비교하면..

| Other options | ||||||||||||||

| Fund name | Fund symbol/ Number |

Total annual operating expenses | Average annual total return** as of 11/30/2018 |

Benchmark | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| As a % | Per $1000 | 1-Year | 5-Year | 10-Year | Since inception | 1-Year | 5-Year | 10-Year | ||||||

| Short-Term Reserves | ||||||||||||||

| Vanguard Federal Money Mkt Fund |

VMFXX 0033 |

0.11% | 1.10 | 1.69% | 0.55% | 0.34% | 4.19% (07/13/1981) |

1.13% | 0.29% | 0.16% | ||||

| U.S. Government Money Market Funds Average | ||||||||||||||

| Vanguard Retire Savings Trust II | — 0338 |

0.27% | 2.70 | 2.26% | 2.08% | 2.45% | 3.37% (08/30/2001) |

1.76% | 0.55% | 0.32% | ||||

| FTSE Three-Month U.S. Treasury Bill Index | ||||||||||||||

| Bond Funds | ||||||||||||||

| Metropolitan West Total Return Bd Plan | MWTSX 3449 |

0.37% | 3.70 | –1.12% | 2.05% | — | 3.19% (07/29/2011) |

-1.34% | 2.03% | 3.67% | ||||

| BBgBarc US Agg Bond TR USD | ||||||||||||||

| Vanguard Inst Tot Bd Mkt Ix Tr | — 7555 |

0.03% | 0.25 | — | — | — | 0.31% (02/16/2018) |

-1.41% | 2.01% | — | ||||

| Bloomberg Barclays U.S. Aggregate Float Adjusted Index | ||||||||||||||

| Vanguard Tot Intl Bond Ix Institl | VTIFX 2011 |

0.07% | 0.70 | 1.87% | 3.64% | — | 3.40% (05/31/2013) |

1.96% | 3.84% | — | ||||

| Bloomberg Barclays Global Aggregate ex-USD Float Adjusted RIC Capped Index Hedged | ||||||||||||||

| Balanced Funds (Stocks and Bonds) | ||||||||||||||

| Vanguard Target Ret Income Tr Sel | — 1686 |

0.05% | 0.50 | 0.03% | — | — | 3.53% (06/30/2015) |

0.04% | 3.86% | 6.56% | ||||

| Target Retirement Income Composite Index | ||||||||||||||

| Vanguard Target Ret 2015 Tr Sel | — 1675 |

0.05% | 0.50 | 0.09% | — | — | 4.36% (06/30/2015) |

0.14% | 4.86% | 8.53% | ||||

| Target Retirement 2015 Composite Index | ||||||||||||||

| Vanguard Target Ret 2020 Tr Sel | — 1676 |

0.05% | 0.50 | 0.09% | — | — | 5.11% (06/30/2015) |

0.11% | 5.58% | 9.44% | ||||

| Target Retirement 2020 Composite Index | ||||||||||||||

| Vanguard Target Ret 2025 Tr Sel | — 1677 |

0.05% | 0.50 | 0.06% | — | — | 5.59% (06/30/2015) |

0.08% | 6.01% | 10.07% | ||||

| Target Retirement 2025 Composite Index | ||||||||||||||

| Vanguard Target Ret 2030 Tr Sel | — 1678 |

0.05% | 0.50 | 0.06% | — | — | 5.97% (06/30/2015) |

0.10% | 6.38% | 10.65% | ||||

| Target Retirement 2030 Composite Index | ||||||||||||||

| Vanguard Target Ret 2035 Tr Sel | — 1679 |

0.05% | 0.50 | 0.08% | — | — | 6.37% (06/30/2015) |

0.11% | 6.74% | 11.21% | ||||

| Target Retirement 2035 Composite Index | ||||||||||||||

| Vanguard Target Ret 2040 Tr Sel | — 1680 |

0.05% | 0.50 | 0.08% | — | — | 6.71% (06/30/2015) |

0.10% | 7.08% | 11.53% | ||||

| Target Retirement 2040 Composite Index | ||||||||||||||

| Vanguard Target Ret 2045 Tr Sel | — 1681 |

0.05% | 0.50 | –0.03% | — | — | 6.88% (06/30/2015) |

0.05% | 7.21% | 11.59% | ||||

| Target Retirement 2045 Composite Index | ||||||||||||||

| Vanguard Target Ret 2050 Tr Sel | — 1682 |

0.05% | 0.50 | –0.03% | — | — | 6.87% (06/30/2015) |

0.05% | 7.21% | 11.59% | ||||

| Target Retirement 2050 Composite Index | ||||||||||||||

| Vanguard Target Ret 2055 Tr Sel | — 1683 |

0.05% | 0.50 | –0.03% | — | — | 6.86% (06/30/2015) |

0.05% | 7.21% | — | ||||

| Target Retirement 2055 Composite Index | ||||||||||||||

| Vanguard Target Ret 2060 Tr Sel | — 1685 |

0.05% | 0.50 | 0.03% | — | — | 6.88% (06/30/2015) |

0.05% | 7.21% | — | ||||

| Target Retirement 2060 Composite Index | ||||||||||||||

| Vanguard Target Ret 2065 Tr Sel | — 1795 |

0.05% | 0.50 | 0.09% | — | — | 7.93% (07/24/2017) |

0.05% | — | — | ||||

| Target Retirement 2065 Composite Index | ||||||||||||||

| Vanguard Wellesley Income Fund Adm | VWIAX 0527 |

0.15% | 1.50 | 0.66% | 5.59% | 8.68% | 6.71% (05/14/2001) |

0.11% | 5.36% | 8.21% | ||||

| Wellesley Income Composite Index | ||||||||||||||

| Domestic Stock Funds | ||||||||||||||

| American Funds Growth Fund of Amer R6 | RGAGX 3264 |

0.33% | 3.30 | 6.92% | 11.63% | — | 14.79% (05/01/2009) |

6.27% | 11.12% | 14.32% | ||||

| S&P 500 TR USD | ||||||||||||||

| CRM Small Cap Value Instl | CRISX 3267 |

0.90% | 9.00 | –3.36% | 7.50% | 13.18% | 9.01% (01/27/1998) |

-1.83% | 6.71% | 12.50% | ||||

| Russell 2000 Value TR USD | ||||||||||||||

| Dodge & Cox Stock | DODGX 0292 |

0.52% | 5.20 | 6.57% | 10.10% | 14.80% | 11.13% (01/04/1965) |

6.27% | 11.12% | 14.32% | ||||

| S&P 500 TR USD | ||||||||||||||

| Fidelity® Low-Priced Stock K | FLPKX 6083 |

0.53% | 5.30 | –0.86% | 6.90% | 14.89% | 8.63% (05/09/2008) |

0.57% | 7.50% | 14.04% | ||||

| Russell 2000 TR USD | ||||||||||||||

| TIAA-CREF Social Choice Eq Instl | TISCX 3081 |

0.18% | 1.80 | 4.98% | 9.70% | 13.93% | 5.76% (07/01/1999) |

5.53% | 10.62% | 14.51% | ||||

| Russell 3000 TR USD | ||||||||||||||

| Vanguard Instl Ext Market Idx Tr | — 7553 |

0.03% | 0.31 | — | — | — | 0.38% (02/16/2018) |

1.88% | 8.24% | 15.44% | ||||

| S&P Completion Index | ||||||||||||||

| Vanguard Instl 500 Index Trust | — 7554 |

0.01% | 0.12 | — | — | — | 2.57% (02/16/2018) |

6.27% | 11.12% | 14.32% | ||||

| S&P 500 Index | ||||||||||||||

| William Blair Small-Mid Cap Growth CIT | — 5602 |

1.00% | 10.00 | 11.11% | 12.27% | — | 14.73% (05/01/2012) |

4.08% | 9.23% | 16.66% | ||||

| Russell 2500 Growth TR USD | ||||||||||||||

| International Stock Funds | ||||||||||||||

| Fidelity® Diversified International K | FDIKX 6084 |

0.82% | 8.20 | –9.15% | 2.41% | 8.36% | 1.56% (05/09/2008) |

-7.94% | 1.84% | 7.47% | ||||

| MSCI EAFE NR USD | ||||||||||||||

| Vanguard Dev Mkt Index Inst Plus | VDIPX 1457 |

0.05% | 0.50 | –8.11% | — | — | 1.88% (04/01/2014) |

-8.35% | 2.21% | 7.68% | ||||

| Spliced Developed ex US Index | ||||||||||||||

| Vanguard Em Markets Inx Inst Plus | VEMRX 1865 |

0.09% | 0.90 | –8.85% | 1.79% | — | 0.60% (12/15/2010) |

-9.13% | 1.62% | 8.78% | ||||

| Spliced Emerging Markets Index | ||||||||||||||

| Specialty Stock Funds | ||||||||||||||

| Vanguard Real Estate Index Institl | VGSNX 3123 |

0.10% | 1.00 | 1.96% | 9.27% | 14.83% | 8.96% (12/02/2003) |

2.04% | 9.36% | 14.81% | ||||

| Real Estate Spliced Index | ||||||||||||||

요즘같은 마켓에 자꾸 쳐다보면 스트레스만 쌓여요.... 걍 보지말고 업무에 집중하세욧! ^^

401k는 자동 물타기가 되기 때문에 그냥 묻어두시면 됩니다.

자자자자... 몇만불에 흔들리지 마세요.

제가 다른 글에 올려 드렸지만 230K -> 153K 어제 찍었습니다.

더 보충 해 드리자면, 이건 그냥 제 폴포리오의 한 종목 일 뿐이라는거.... 뱅가드는 머... 저정도는 아니지만... 걔도 한숨 나옵니다...

저도 S&P100프로 몰빵인데 fee가 0.02인데요 (그래서 그냥 몰빵했습니다).

기본적으로 부귀영화란 것이 니꺼 내꺼가 있는 게 아니라 본인이 맡아 잠시 맡아두고 있다고 생각을 하면 일희일비를 하지 않을것 같아요. 굳이 이걸 니꺼 내꺼로 나눈다고 한들, 귀찮은 일만 많구요. 이렇게 마켓이 떨어지고 나면 귀찮고 스트레스기만 하죠. 그런데 잠시 본인이 맡아 관리하다가 훗날 누군가에게 돌려주어야할 것이라고 생각하면 떨어지든 올라가든 조금 마음이 평안해지는 것 같습니다.

자자, 만불 이만불에 일희일비 하지마시고 저처럼 장기적인 안목을 기르세요.

ㅎㅎ위안삼으라는 말씀이죠? ㅠㅠㅠㅠㅠ

저랑 첫 직장 후 올인 (이라적고 오링이라 읽음 ㅠㅠ) 시기와 집 구매 시기가 정확히 같으시네요. ㅠㅠ 저도 어차피 은퇴까지 넣어놓을 돈, 어차피 오래오래 살 집이라 생각하고 일희일비 안 하기로 했습니다 ㅎㅎ.

정 으로 집을 가꾸시는 군요.

닥터 얼께서는 늘 베이지안 옵티미제이션 하시는 줄 알았는데...

맞는데요. 돈 가격이 가장 싼 순간을 배이시안으로 옵티마이즈 했을 뿐....

집 곧 페이 오프 하시나요? 이미 하셨나요?

다음주에 술이나 한 잔 하면서 회포나 풀어요 ㅠㅠ 토닥토닥 ㅠㅠ

확률론:

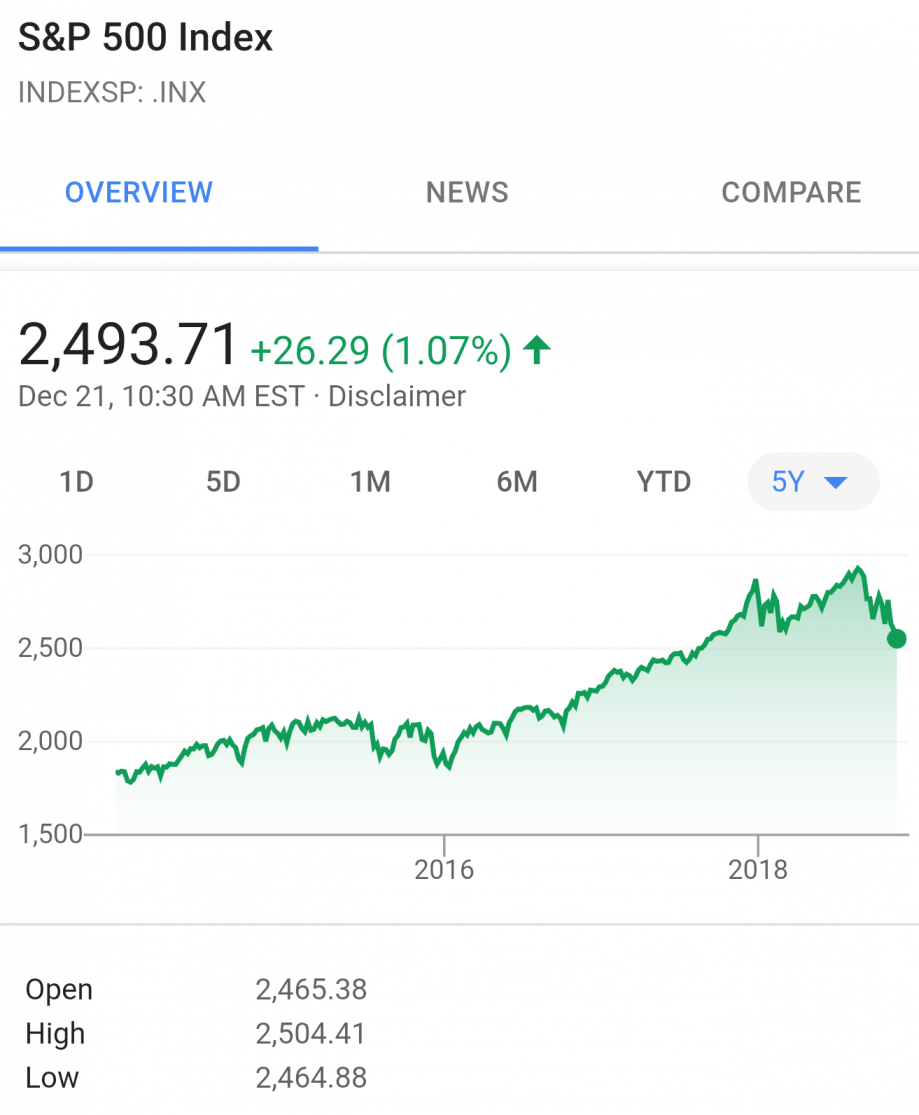

이 그래프만 보면 양쪽에서 고점에 물리다니

재수 더럽게도 없다

저 낮은 확률에 걸리다니 하는데

그렇지 않아요

확률 분포가 시간에 대해서 플랫하지 않고

고점에서는 거래량이 다른 점보다 월등히 많거든요

그걸 감안하면 고점에 물린 사람은 흔하다

p 값이 생각보다 훨씬 높다

ㅅㄹㅍ

401K하고 있지만 액수도 많이 않을뿐더러 회사 담당자가 은퇴에 마춰서 끝나는 품목에 넣어주고 어떻게 보지도 못하는 맘편한 선비 한명 있습니다.

401k/401a/403b는 active 투자로 생각하면 정신건강에 안좋은거 같아요 (라고 얘기하면서 애써 외면하고 있습니다).

이럴 때 한국에서 쓰는 말이 있죠.

존버~~~

심지어는 후배의 지인은 회사까지 그 이름으로 만들었다는...

어차피 손 못 대는 돈...

캐쉬 어카운트로 옮겨 놓으실 수 있는 옵션이 있다면 모르겠지만, 그렇지 않다면 다 그 나물의 그 밥이라서...

아예 신경끄고 일에 전념해서 연봉이라도 올려 받는게...

15-20년이면 주식은 회복하고 매입 타이밍 나눠서 하시면 주식시장 편균 수익률로 수렴해 있을 겁니다. 존버가 답입니다.

지금 본드로 들어가시면 원금회수 가능성 조차 없을겁니다.

하수지만

더 살때 입니다

S&p500이 망하려면 미국도 망해야 합니다.

더 들어가셔야죠 ㅎㅎ

디프레션에 들어갈 수도 있지 않을까요?

그냥 두세요 Please.. ㅠㅜ..저도 비슷합니다... 훌쩍

위에 혜원님말씀처럼 더 살때인지는 모르겟지만... 소심한 전 무서워서 못하겠고.. 그냥 버로우 전략으로..계속 버티는걸로 갑니다

화이팅 하세요!

이게 도움이 되길 바라며

위 그래프상 2000까지 지지라인이 안보이는데 더 충격입니다ㅎㅎㅠㅠ

주식으로 돈 버는 법: 쌀 때 사서 비쌀 때 판다

주식으로 돈 잃는 법: 비쌀 때 사서 쌀 때 판다

존버가 답입니다!!

주식으로 망하는 법: 비쌀 때 사서 상장폐지까지 버틴다

ㅎㄷㄷ 전 전재산이 2만 ㅠ.ㅠ

ㅠㅠ 정말 답이 없는 시장이에요 ㅠ

401k 지금 당장 파실것도 아니신데, 그냥 묵혀두시면 되지 않을까요? 전 차라리 빼서 막 떨어진 주식담았네요

저는 심란해서 아예 밸런스 첵업도 안하고 들어가지도 않고 있습니다. 여기저기 분산해 두었는데 언젠가는 오르겠지 하고 있어요.

당장 빼서 쓰지 않아도 되니 다행이라는 생각이 듭니다 지금 은퇴하시는 분들은 정말 철퇴 맞으신듯해요.

다 자기 여건과 성향에 맞게 투자하는 거지만, '장기적으로' 주식인덱스 몰빵이 능사라는 얘기는 각자가 조심히 받아들일 필요가 있다고 생각해요.

장기적인 트렌드야 물론 오른다지만, 그 트렌드 덕 보려면 10년을 기다려야 할 수도 있고 20년을 버텨야 할 수도 있거든요. 장기적인 미래만 기약하다 어느덧 은퇴가 단기적 미래가 될 수 있는거고요.

타임머신을 타고 2000년 닷컴버블 최정점 당시로 돌아가서 (feat. @얼마예요) 그 때 있던 밸런스를 s&p500에 몰빵으로 묻어두고 2015년까지 딱 15년 간 계속 버텼다면 인플레이션 조정해서 겨우 원점입니다. (https://www.macrotrends.net/2324/sp-500-historical-chart-data) 물론 그 후 3년 간 그 인덱스가 어떻게 움직였는지야 backward로 돌아보는 우리는 잘 아니까 3년 더 묵혀서 진리의 s&p500을 믿고 존버한 댓가를 누릴 수 있겠지만, 15년 기다려 겨우 본전 회복한 시점에서 forward로 내다 볼 때 어떠겠어요. 은퇴를 구체적으로 대비해야 하는 나이라면 결국 안전한 클래스의 자산으로 리밸런싱 할 수 밖에 없습니다. 아무리 은퇴 후 꺼내쓸 돈이고 길게 길게 일하고 은퇴할 계획이라고 쳐도 investment horizon의 길이에 한계가 있고 그 맥스치가 s&p500의 '장기' 상승트렌드의 '장기'보다 짧을 가능성이 얼마든지 있다는 제 개인적 생각입니다.

요는, 하루하루 인덱스 움직임에 일희일비할 필요도 없지만, 결국 언젠가는 오를 주식인덱스에 전부 묻어놓고 "언젠가"<=내 은퇴시점 이기를 확신하는 것도 아닌 것 같아요.

물론 고점에서 올인으로 투자했을 경우에야 회복이 오래 걸리고 힘들겠죠... 그래서 매입 시기를 나눠서 고점이서도 매입, 저점에서도 매입을 쭉 하다보면 결국 s&p500 평균 수익률을 따라간다는 거죠. 401k 모델이 그렇구요..

+1

아마 최악의 상황은 나중에 돌아봤을 때 고점에서 몰아서 들어간 사람한테 해당되는 것 같아요. 그 경우에 비교하게되면 정말 답이 없긴하죠;; (죄송해요 계속 반복되는 모델인 얼마예요님 ㅠㅠ)

오르던 내리던 계속 들어가는게 맞는 것 같고, 내릴 때는 적극적으로 더 들어가야 고점투자대비 리턴도 커질 수 밖에 없을테니까요 ㅇㅇ

댓글 보고 마음의 위안을 얻습니다!

결국 어느 시점에서건 지금을 t=0으로 잡고 시작하는 dynamic decision을 그때그때 계속 하는 거겠죠? 앞으로 집어 넣는 contribution을 어디다 집어넣느냐도 중요하지만, 지금까지 쌓인 밸런스의 포트폴리오를 조정하냐 조정하면 어떻게 바꾸겠느냐가 사실은 더 중요한 결정 아니겠어요. 가령 고점이 2018년 10월이었고 그때 401k valuation 50만불 찍은 사람이 있다면요. 매달 1500불 남짓하는 미래 401k contribution들이 제각각 어느 가격에 들어갈거냐의 문제와 별개로, 그 때 500k를 그대로 sp500에 묻어놓았을때 내가 은퇴하는 시점에 (이를테면 2030년에) 500k도 안될 가능성이 얼마나 되느냐도 생각해 볼일이죠.

좋은 말씀 감사합니다. 401k 안의 밸런스가 늘어나면서 그런 고민들을 많이해 왔고 일정부분은 (예를 들어 예로 들으신 500k 중 일부분은 보수적인 곳으로 리밸런싱 시켜요. 매달 들어가는 1500 부분은 기존에 해 왔던데로 S&P 500 에 집어 넣구요.

맞는 말씀이십니다. 무조건 버티는거에 대해 생각해 볼 문제라는 점에도 동의해요.

다만 은퇴 시기가 많이 남았거나 급하게 써야되는 현금이 없이 버틸수 있는 경우에는 묻어놓는게 가장 보편화된 안전방법이라는 거죠.특히 요즘 같이 막 내려가고 있는 시장에선 버텨야죠.

그래서 은퇴 나이를 대충 어느 지점이라고 타겟을 정해놓고 리밸런싱을 하는게 중요하겠죠. 5년안에 은퇴하려는데 위험한 투자처에 몽땅 넣고 있는 사람들은 아마 은퇴해도 다른 대처가 있거나 당분간은401k나 위험 투자처에서 뺄 필요가 없이 버틸수 있는 분들이겠죠. 가령 은퇴 시기를 10년 이상 놔둔 사람이 당장 다음달에 직장에서 잘렸다고 은퇴하지는 않겠죠? 하지만 어느 순간 disability 가 되거나 어떤 이유에서건 일을 못하게 되서 강제은퇴가 되는 경우는 다른경우이지만 이래서 보험이 또 필요한거구요.

물론 말씀대로 2030년엔 지금의 500k 가 유지/상승 안 되고 더 떨어질수 있는 가능성이 있긴 하겠지만 historical 한 기록에서는 longterm 으로 유지가 더 나은 방법이라는거에 다른 분들이 동의하고 조언하는거구요.

게다가 "내가 급하게 돈을 빼야 할 시점" 이라거나 "내가 원치않게 은퇴 하게되는 시점" 이라는게 이미 경제가 안좋아서 주식시장이 바닥을 기고 있을 때일 가능성이 높죠. 이 때 버텨내지 못한다면 결국은 아무리 좋은 이론으로 좋은 상품 (fee없는 인덱스 상품) 사더라도 손해 나는겁니다. 그래서 어려운 것 같아요. 정답은 알고있는데 그걸 지키는 투자를 한다는게 이렇게 어렵습니다.

잘한다 잘한다 해주니까 그냥 계속 이대로 하면 평균은 가겠죠. ㅎㅎ

은퇴는 15년-20년 -> 존버!

+1

여기 게시판은 참 특별하네요

다른 여타 게시판:

살려 주세요 저 어떡해요

0으로 수렴하기 전에 남은 것 건지세요

지금이라도 빼는게 돈 버는 겁니다

여기: 그러거나 말거나

뭔일 있대유?

하루 아침에 사인업 보너스가 사라지기도 하는 마모의 세계에 이정도 완만하게 증세가 뚜렷할 경우의 충격은 뭐...

ㅋㅋ 마일 모아는 돈 모아의 시뮬레이션 게임

속성 과외

진짜요

돈모아 싸이클은 오래고 한번 지나면 인생 종치는 때라

후회해도 너무 늙어서 돌이킬수 없거든요

가령 너무 많이 모아 쓸일이 없는 고민

너무 리스크 테이킹을 많이 해서 다 날리는 경우

너무 길고 짧게만 강조해 소작농으로 끝내는 경우

너무 일을 벌려 고생만 하고 소득은 없는 경우

너무 한우물만 파서 그 우물 말르면 디투어가 없는 경우

근데 초파리처럼 짧게 짧게 싸이클을 경험하면

아 돈모아 본게임에서는 이런 사항을 염두에 두어야 겠다 준비

마일 모아는 마일 모아 이상

가즈아.

좋은 비유네요.

너무 리스크 테이킹을 많이 해서 다 날리는 경우 -> 카드 무더기 신청후 셧다운

너무 길고 짧게만 강조해 소작농으로 끝내는 경우 -> 카드는 1년에 1개만

너무 일을 벌려 고생만 하고 소득은 없는 경우 -> 카드 신청은 했으나, 스펜딩을 채우느라 고가의 물품 무더기 구입

너무 한우물만 파서 그 우물 말르면 디투어가 없는 경우 -> chase 5/24 맞추려 기다리다 48개월 크리

ㅋㅋ

너무 일을 벌려 고생만 하고 소득은 없는 경우 ->

쓸데 없는 프로그램 싸인업

몇 푼 안되는 프로모

너무 한우물만 파서 그 우물 말르면 디투어가 없는 경우 ->

ur 만 믿다가 대한항공 전환 안되면서 멘붕

저야말로 MR만 파다가, 멘붕직전입니다

EVA 를 비롯 대부분 항공들 비즈니스가 시즌을 망라해서 미주구간 거의 안보이고.. 일정 달에만 며칠씩 나오는데, 저만 그렇게 느끼는 건가요?

심지어 크리스마스 시즌에도 오키나와에서 며칠 머물다 한국을 다녀왔더랬는데 ㅠㅜ

특히 EVA는 제가 몇달을 돌려봤지만 단 한좌석도 비즈니스 못봤고요 ㅠㅜ

줘도 안타려했던 중국항공들도 미주구간 비즈니스 거의 안보입니다, 유럽은 큰 변화 없어 보이고요

대한항공도 좌석 잘 풀어주더니 요즘은 비즈니스 거의 안풀긴 마찬가지 ㅠㅜ

미주구간에 올인중인 저로서는 oTL

치매 예방에 아주 좋죠. (먼산)

제일 좋은 것은 자기 계발에 좀 더 노력해서 연봉 올리고, 회사에서 이것 저것 다 챙겨 주고 법인카드도 챙겨주는 모델이 좋긴 하지만, 치매 예방을 위하여 꾸준한 ㅈㅁㄹ를 쓰는 것은 필요해 보입니다.

다른 여타 게시판: 쓸돈 안쓸돈 박박 긁어서 넣었고

여기: 여행도 다니고 살만한 사람들이 여윳돈으로 넣어서 그런거?

15 ~ 20년 뒤 은퇴면 아직 젊으신것 같은데 그냥 401K 는 내돈이 아니라 생각하시는게 편합니다. 한 10년 더 일하면 401K 몇 만불이 왔다리 갔다리 하는것을 보실 수 있을테니깐요...

님들 댓글 감사드려요. 산타 랠리 기대하며 S&P 500 몰빵 그냥 뒀는데 속절없이 떨어지네요ㅠㅠ 당분간 그냥 안봐야 되나봐요...

이젠 좀 살만한가요? 홧팅

작년 글이네요. 다들 난리도 아니었죠. 401k는 그냥.. 무조건 놔두면 됩니다. 저 처럼 잠시 이리저리 돌렸다가 오히려 수익률만 날려먹었습니다. 그냥 놔두세요. 그랬더니.. 2019년 많이 올랐죠? 여기서 다시 한번: 마켓에 있는 시간이 마켓을 타이망하는 것을 이긴다.

댓글 [87]