- 전체

- 후기 6806

- 후기-카드 1821

- 후기-발권-예약 1251

- 후기-백신 79

- 후기-격리면제 28

- 질문 57590

- 질문-기타 20847

- 질문-카드 11770

- 질문-항공 10243

- 질문-호텔 5237

- 질문-여행 4063

- 질문-DIY 191

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24336

- 정보-자가격리 133

- 정보-카드 5239

- 정보-기타 8044

- 정보-항공 3844

- 정보-호텔 3255

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3430

- 여행기-하와이 388

- 잡담 15527

- 필독 63

- 자료 65

- 자랑 723

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

모기지 쇼핑: Interest rate 와 APR 의 차이가 너무 심한데 이런 경우 어떤 hidden fee 가 있는건가요?

, 2019-01-31 12:51:49

- 조회 수

- 2289

- 추천 수

- 0

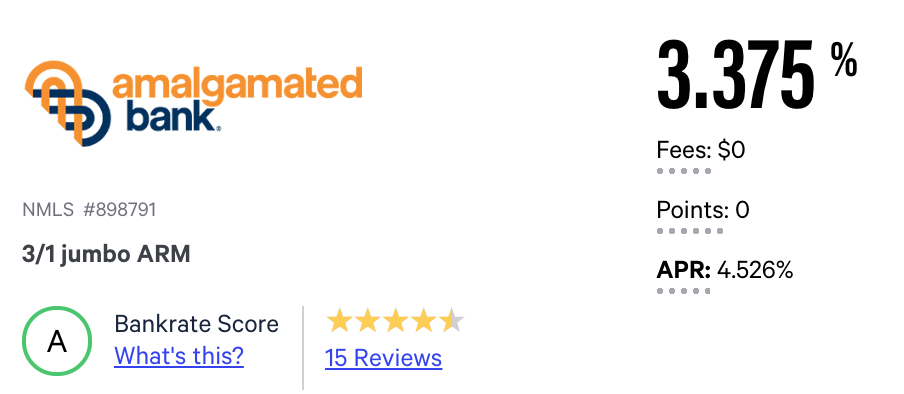

저희가 올해 이사 갈 목표로 서서히 모기지를 알아보고 있습니다.

구글에 검색해보니 가장 위에 나오는 bankrate 라는 곳에서 한번 검색을 해봤는데요,

아래와 같은 경우 "Fee:0, Points:0" 인데도 그 바로 아래 나와 있는 APR이 굉장히 높습니다.

무려 표시된 이율인 3.375% 와 1.2% 정도 차이가 나는데요.

제가 검색해본 바에 의하면 APR이라는 것은 Interest rate + fee + points 구매 비용 이런 것들을 더해서 true cost 를 구해봤을 때 제가 얼마나 내게 되는 것인가 이것을 나타낸다고 합니다.

Fee 도 없다고 하고 Points도 구매하지 않는 조건인데 왜이렇게 APR과 rate간에 차이가 크게 나는걸까요?

여쭤본 김에 한가지 더 여쭤보고 싶은 점이 있습니다.

다름이 아니라 한국에서는 빚을 미리 갚을 때 내는 수수료를 "중도 상환 수수료" 라고 하던데요,

제가 얼핏 듣기로 모기지는 보통은 중도상환 수수료가 없다고 들었습니다. 그래서 여윳돈이 있는 경우 가끔 페이를 더 해서 갚는다고 들었습니다.

저도 이런 중도상환이 가능한걸 상당히 중요하게 생각하고 있거든요. 근데 모기지 쇼핑할 때 이 중도 상환 수수료 내용은 잘 나와있지가 않던데 어떻게 찾아볼 수 있나요?

읽어주셔서 감사합니다!!

- 전체

- 후기 6806

- 후기-카드 1821

- 후기-발권-예약 1251

- 후기-백신 79

- 후기-격리면제 28

- 질문 57590

- 질문-기타 20847

- 질문-카드 11770

- 질문-항공 10243

- 질문-호텔 5237

- 질문-여행 4063

- 질문-DIY 191

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24336

- 정보-자가격리 133

- 정보-카드 5239

- 정보-기타 8044

- 정보-항공 3844

- 정보-호텔 3255

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3430

- 여행기-하와이 388

- 잡담 15527

- 필독 63

- 자료 65

- 자랑 723

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2706

- 홍보 15

- 운영자공지 32

24 댓글

히든고수

2019-01-31 12:55:27

제 생각도 같아야 하는데

영문을 몰겟네요

apr 게산한 애가 문과인듯

우리동네ml대장

2019-01-31 12:58:39

아.. 그렇군요. 결국 hidden fee가 숨어있거나, 아니면 APR계산이 잘못됐거나... 둘 중 하나겠네요. 답변 감사합니다!!

edta450

2019-01-31 12:59:24

APR은 알기로 향후 5-7년간 내게되는 총 비용을 연수로 나눠서 계산하는데, 3/1 ARM의 경우에 4년차 이후에 변동이율이 어떻게 될지 알 수가 없죠. 그래서 지금 연리가 3.375라도 4-6년차에 아마 꽤 높은 가상의 이율을 적용해서 계산을 하고 그걸 평균내기때문에 APR이 꽤 높게 나오는 걸겁니다.

우리동네ml대장

2019-01-31 13:02:19

아하 그렇군요..! 좋은 정보 감사합니다!!

poooh

2019-01-31 13:00:00

아마도 5/1 arm 이나 혹은 15년 APR 광고 해놓고, 밑에는 실제로 30년 APR 받는거 적어 놨을지도 모르지요.

APY 하고 APR 은 조금 차이가 나긴 하는데.. 이정도 아니에요.

우리동네ml대장

2019-01-31 13:04:57

그럴 가능성도 있다고 생각됩니다. 일단 현재는 해당 은행의 30년짜리 론을 보면 3/1 ARM의 APR랑 정확하게 같은 숫자는 아닙니다. (상당히 근접하긴 합니다.)

불사신

2019-01-31 18:11:55

Arm 이 뭔가요?

우리동네ml대장

2019-01-31 18:33:43

arm 3/1 같은 경우 기본적으로 30년짜리 모기지인 점은 같습니다만 3년 후에 이자율이 바뀌고 1년마다 갱신된다라는 의미라고 합니다.

장미와샴페인

2019-01-31 14:11:37

저는 오늘 락했습니다.

여기저기 알아봤는데 체이스가 거의 모든걸 다 매칭해줘서 20년 4% apr 에 포인트는 은행에서 내주는걸로 했습니다. 어카운트 만들때 받을 수 있는 $500이랑 체이스 사파이어 있으면 $650 모기지용 cash back 까지 생각하면 괜찮다고 생각됩니다. 여러곳에서 받은 다음에 제일 좋은걸로 매칭해달라고 하면 체이스는 거의 okay인거 같습니다. 자체적으로 apple to apple이라고하는 work sheet이 있어서 더 좋은 오퍼를 주면 계산해서 어떻게 매칭 해주겠다고 바로 알려주네요...

포트드소토

2019-01-31 17:03:32

pre-approval letter 는 BOA, Chase 큰 은행에서 받아서 집 딜 따고..

모기지 찾을 때, 각종 론 브로커에서 굿딜을 찾은 뒤 --> 다시 안전하게 큰 은행에 카운터 오퍼로 제시하면 대부분 다 되더라구요.

장미와샴페인

2019-01-31 17:49:51

맞아요...그런데 시간과 노력이 너무 많이 들어요....그리고 렌더들도 다 아는거 같아서 왠만하면 서류로 closing estimate을 잘 안줄려고 그러는거 같아요...어떤곳은 숫자 가지고 장난치고.... 그래서 그런지 체이스에 매칭 요청할때는 정식으로 closing estimate받은걸 보내줘야 매칭해줘요...그냥 대충보내주는 걸로는 매칭이 어렵다고....

포트드소토

2019-01-31 17:57:20

GFE 안 줄려고 하는 론 브로커들 엄청 많죠.. 오히려 좋은 기회이죠.. 사기꾼을 걸러낼 수 있는..

그래서, 여기저기 많이 컨택해 보셔야 하는거죠..

우리동네ml대장

2019-01-31 18:34:16

아... 이렇게 하는거군요 ㅎㅎ 감사합니다.

포트드소토

2019-02-01 13:10:56

no pains, no gains.. :) 론은 발품/ 전화품 파는 만큼 돌아오더군요.

오성호텔

2019-01-31 14:13:46

이자와 APR 의 차이는 포인트 및 클로징 비용입니다. APR 이 높을수록 클로징 비용이 많다는 뜻입니다.

중도상환 수수료는 Promissory Note 에 나와있을거에요.

우리동네ml대장

2019-01-31 18:35:06

답변 감사합니다. fee와 point가 없는데도 차이가 나는 이유가 궁금했습니다.

JJHY

2019-01-31 16:14:23

중도상환 수수료는 Prepayment penalty를 보시면 될 것 같아요.

우리동네ml대장

2019-01-31 18:36:03

그렇군요 감사합니다! 꼭 챙겨봐야겠네요.

맥주한잔

2019-01-31 18:38:33

일반적인 주택 모기지의 경우 중도상환 수수료 붙는 경우를 본적이 없습니다.

우리동네ml대장

2019-02-01 06:31:36

네 저도 이렇게 들었습니다. 그래도 좋은 딜에는 이상한 문구가 깨알글씨로 포함돼 있을 수 있으니 조심하겠습니다 ㅎㅎ

NYRock~

2019-01-31 21:33:42

일반적으로 대출 application을 제출하시면 lender에서 Loan Estimate (LE)를 3일 이내에 applicant에게 제공하게 끔 되어 있으며 만약 제공하지 않으면 regulation 위반입니다. 이자율과 APR이 차이가 많이 나는건 신청하신 대출에 관련된 비용들이 많아서 그런데 LE에 기본적이 비용 및 prepayment penalty 등등의 조항이 있는지 보여주게 끔 되어 있습니다. LE에서 보여지는 금액중 Lender에서 부과하는 비용 및 Tax 등은 클로징 3일전에 은행에서 제공 할 Closing Disclosure (이전에 Hud)와 금액에 차이가 나게 되면 이또한 regulation 위반입니다. 정확히 대출에 부과되는 금액이 궁금하시면 Loan Estimate을 받아보시고 불필요한 비용들이 포함되어 있는지 확인해 보시고 LE에 부과되는 항목및 금액들이 CD에서도 변동이 없는지 잘 확인 하시기 바랍니다.

우리동네ml대장

2019-02-01 06:32:22

전문적인 답변 감사합니다. 이런 식으로 정확한 용어를 써서 lender 에게 요청하면 호구잡힐 일은 없을 듯 합니다

얼마에

2019-02-01 00:51:52

핫바지 회사 세워놓고 자기 일가친척 동원해서 별점 15개 등록한 회사는 믿고 거른다요.

우리동네ml대장

2019-02-01 06:33:31

ㅎㅎㅎ 네. 저도 그렇게 생각합니다. 클로징 직전에 꼬이면 정말 큰 난리가 나겠죠. 지점도 없으니 어디가서 하소연도 못해보고요. 특히 이름이 아말감.... 가장 싸구려죠 ㅋㅋ 레진도 아니고 ㅎㅎㅎ

다만 이런 핫바지 회사에서 받은 오퍼를 대형 은행에서 매치받는건 좋은 전략인 것 같습니다 ㅎㅎ