- 전체

- 후기 6769

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57245

- 질문-기타 20708

- 질문-카드 11695

- 질문-항공 10198

- 질문-호텔 5202

- 질문-여행 4036

- 질문-DIY 181

- 질문-자가격리 19

- 질문-은퇴 414

- 정보 24233

- 정보-자가격리 133

- 정보-카드 5223

- 정보-기타 8014

- 정보-항공 3830

- 정보-호텔 3238

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15484

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

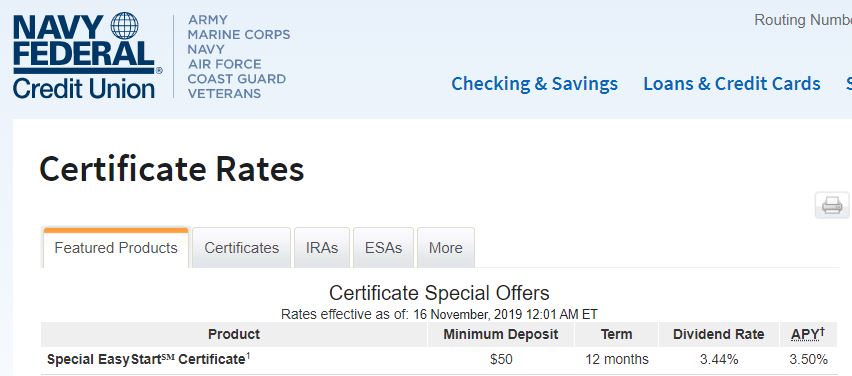

처음으로 CD에 가입하려고 은행마다 CD 이율을 보고 있는데요.

제가 맞게 보고 있는 건지 모르겠어서 마모님들이 한번 같이 봐주시면 감사하겠습니다!

제 메인은행은 Navy Federal Credit Union인데요.

<질문 1>

아래 화면처럼 이율이 나오는데 이건 프로모션이죠? 그럼 무조건 해야 되는 거죠? 아님 요즘 이것보다 높은 은행이 있나요?

그 아래 화면은 프로모션이 아닌 일반 CD상품에 대한 이율인 거죠? 인터넷은행과 비교해봐도 여기가 높은 것 같아요.

인터넷은행보다 크레딧유니언이 일반적으로 이율이 더 높나요?

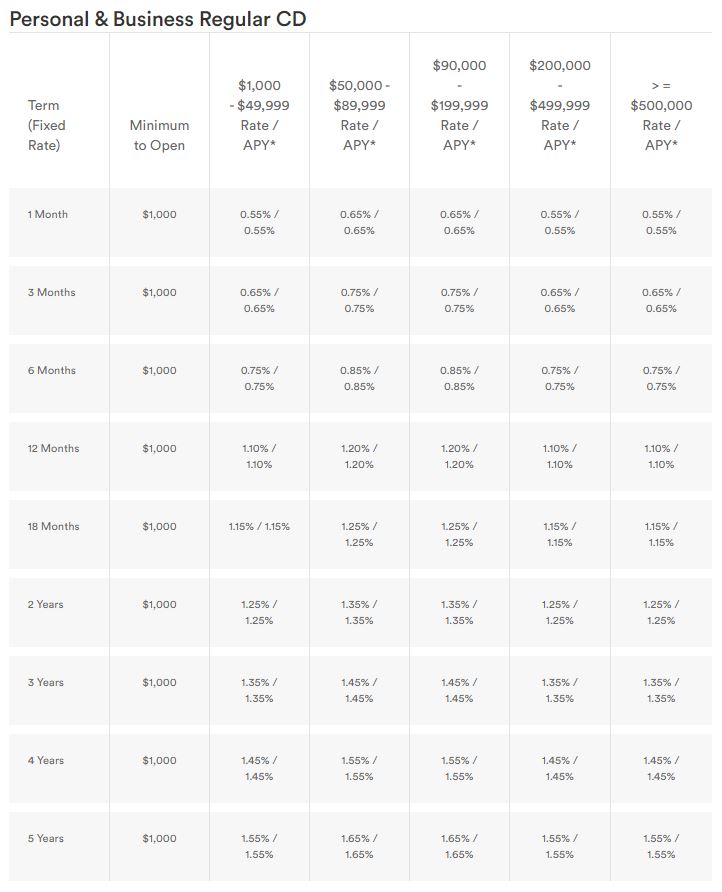

Navy Federal Credit Union

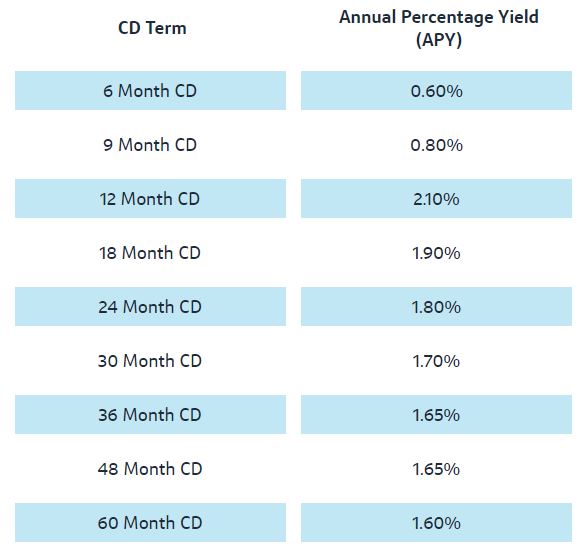

Bank of Hope

<질문 2> 여긴 Flex CD라는 것도 있던데 이건 변동금리 상품인가요?

Capital One

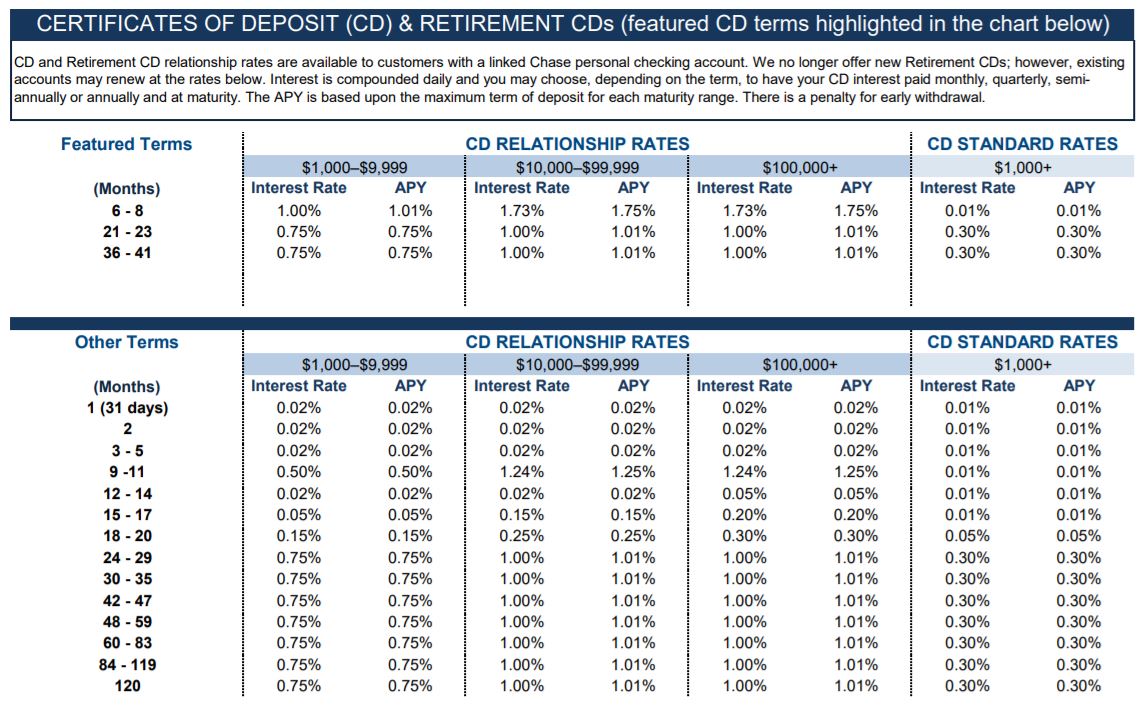

Chase

<질문 3> Navy Federal로 간다면 프로모션이 1년만 가능하니까 일단 1년으로 해야겠지만

어쨌든 지금 금리 상황을 봤을 때, 몇년간 쓸 계획이 없는 돈이어도 이율이 많이 내려갔으니 CD를 1년 단위로 가입하는 게 나을까요?

<질문 4> CD 해지할 때 복잡하다고 들었는데요. 제가 중도해지할 일은 거의 없을 거 같은데 이게 만기해지 할 때도 복잡하다는 말인가요?

미국에서 처음으로 목돈 예치하는 거라 제가 어리버리하네요...

그럼 마모님들 도움주면 감사하겠습니다. 항상 감사합니다.

- 전체

- 후기 6769

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57245

- 질문-기타 20708

- 질문-카드 11695

- 질문-항공 10198

- 질문-호텔 5202

- 질문-여행 4036

- 질문-DIY 181

- 질문-자가격리 19

- 질문-은퇴 414

- 정보 24233

- 정보-자가격리 133

- 정보-카드 5223

- 정보-기타 8014

- 정보-항공 3830

- 정보-호텔 3238

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15484

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

27 댓글

쏘프티

2019-11-17 03:22:12

3.5%면 요즘으로 따지만 많이 높은거 아닌가요? 근데 참고조항에 보니 "The Special EasyStart Certificate has a $50 minimum balance and a $3,000 maximum balance. " 이런 부분이 있는데 그럼 3.5% APY는 3000불까지만 적용되는것이 아닐련지요? 목돈이라 하셨으니 금액 제한을 한번 확인해 보세요

저도 마일모아의 다른분들 가르침따라 최근에 Ally은행을 선택해서 CD를 시작했는데요~ 저는 인출시기를 계획하기가어려워 이율이 조금 낮지만 기간 상관없는 No penalty CD를 하였습니다

@라이트닝, @도코 올려주신 게시물들 한 번 살펴 보시면 더 도움이 많이 되실듯 합니다

이부분에 대해 저도 배워가는터라 직접적인 도움이 되지를 못해서 죄송하네요

도코

2019-11-17 08:09:09

앗 이건 라이트닝님이 전문이십니다..패스! ㅎㅎ

원글님의 3.x% 배당율은 말씀하신대로 $3,000까지만 이렇게 쳐주니 대박딜은 아닌걸로요. 그래도 메인 은행으로 쓰시면 안할 이유는 없어 보입니다.

Doctor of Credit라는 싸이트가 이런 거 비교하고 따라가기 좋아요.

https://www.doctorofcredit.com/high-interest-savings-to-get/ (이자율 비교)

https://www.doctorofcredit.com/best-bank-account-bonuses/ (뱅크 싸인업 보너스)

예전에 라이트닝님 글에서도 이자율 자주 업뎃 해주셨는데, 지금이 저금리 기간이라 그닥 좋은 이자율 없는 것 같아요.

딜라이트

2019-11-17 17:30:38

그러네요. ㅎㅎ 대박딜은 아니네요.

Doctor of Credit 싸이트 알려주셔서 감사합니다! 잘 참고할게요!

라이트닝

2019-11-17 11:25:21

1년 3.5%는 좋은 이율이지만 3000불까지니 그냥 미끼 상품이라고 보셔야 되겠습니다.

하셔서 나쁠 것은 없는데 3000불 딱 맞춰서 하셔야겠습니다.

Ally no penalty CD가 요즘은 다른 곳 savings만 못해서 별 메리트가 없어졌습니다.

대신 해지는 온라인에서 실시간으로 간단하게 되는 점은 좋고요.

주거래 은행이 Ally라면 괜찮은 선택이고요.

아니시라면 다른 온라인 은행도 그보다 더 높은 이율 주는 곳 아직은 좀 있습니다.

딜라이트

2019-11-17 17:31:49

그러네요, 미끼상품이었어요. ㅎㅎ

주거래은행이 Ally가 아니지만 Ally no penalty CD랑 다른 온라인은행도 찾아볼게요.

감사합니다, 라이트닝님.

딜라이트

2019-11-17 16:50:43

쏘프티님 감사합니다. 제가 참고사항 확인을 안 했었네요, 일부러 확인까지 해주시고 감사합니다. 3천불만 할 수 있겠네요.

죄송하긴요! 말씀하신 내용 다 모두 잘 참고해서 진행할게요. 감사합니다!

라이트닝

2019-11-17 11:26:13

<답변1>

Navy Federal CU에 가입이 가능하시면 해볼만 하신데, 1년 30여불 남기자고 하시는 노력 같기도 합니다.

이미 가입하고 계시다면 하시는 것에 한 표입니다.

인터넷 은행보다 크래딧 유니온이 못한 경우가 더 많은데요.

간혹 프로모션 하면 더 좋은 경우도 있습니다.

<답변 2>

Fixed rate이라고 나와 있으니 고정 금리일 듯 하네요.

근데 이율이 너무 낮습니다.

<답변 3>

한국에서는 풍차돌리기, 미국에서는 CD ladder라고 이야기하는데요.

만기가 매년 돌아오도록 처음에는 5년, 4년, 3년, 2년, 1년 CD를 1/5씩 넣고, 1년 이후부터 만기 돌아오면 5년짜리로 넣는 방법이 있습니다.

사회 초년생이나 은퇴하신 분들에게 적합한 플랜이라고 보이긴 하는데요.

매년 1년 짜리로 전부 renew하시는 것보다는 이율을 약간 높일 수가 있습니다.

그 외에는 생각하시고 계신 것 처럼 전체 금액을 1년마다 renew하셔도 됩니다.

<답변 4>

만기해지도 은행에 따라서 복잡한 곳이 있습니다.

좀 좋은 곳은 애초에 자동 renew 옵션 지정/해지가 가능한데, 안되는 곳 중에서 자동으로 renew가 되버리는 곳이 있거든요.

이런 곳은 자동 renew 되는 시점 전후로 cancel을 하셔야 하는데, 시간 놓치면 패널티 내시고 찾아야 되는 경우가 있습니다.

꼼수쓰는 은행들은 좀 조심하실 필요가 있어요.

마지막으로 드리고 싶은 말씀은 이자율이 당분간 안 오를 전망이니 CD가 이자율 상으로 유리하긴 합니다.

다만, tax를 full rate으로 부과하는 CD에 비해서, 배당금은 qualified가 되면 0-15%가 되기 때문에 유리함이 있습니다.

S&P 500 배당율이 1.83% 정도 되는데, 아직은 프로모션 이율을 주는 곳보다는 낮지만 많은 savings 이자율보다는 높아진 시점이 되었습니다.

배당율이 이자율보다 높아지는 시점이 오면 (이자율이 더 떨어지거나 폭락장이 오면) Mutual Fund/ETF 투자도 고려해보시면 좋으실 듯 합니다.

US빌리언달라맨

2019-11-17 14:42:47

피델리티 나 뱅가드 기번 셋업 되는 mmf 도 qualified dividend 인가요?

도코

2019-11-17 15:02:25

아뇨. 주식/주식펀드 배당금이 Qualified입니다.

Money Market / bond / bond fund / REIT 등의 배당금은 Qualified아니구요.

라이트닝

2019-11-17 15:13:37

REIT는 대부분 disqualified인데 일부는 qualified가 됩니다. 배당율이 높아서 세금이 높아도 괜찮을 수도 있습니다.

도코

2019-11-17 15:43:13

Muni도 일종의 본드인데 절세되니, 하여간 열심히 research하는게 중요하겠네요.

US빌리언달라맨

2019-11-17 16:48:19

굴직한 Reit 가 보통 8프로 나오나요? 아나오면 vtsax 보다안좋겠죠?

도코

2019-11-17 18:33:55

1년기준 10%이상 나오기도 합니다. 하지만 가격이 거의 안오릅니다. Ex-dividend날에는 훅훅 떨어집니다.

라이트닝

2019-11-17 18:52:01

일반적인 REIT ETF/MF는 3-5% 잡으면 될 것 같은데요.

그런 이유로 조금씩 올라갑니다.

올해는 안전 자산으로 분류되어서 꽤 많이 올라갔어요.

덕분에 yield가 떨어졌습니다.

US빌리언달라맨

2019-11-17 16:39:45

펀드로 옴겨야 겠네요. 감사해요

도코

2019-11-17 18:32:20

주식펀드 말씀이시죠? 일반 Taxable Account에서 Mutual Fund로 하시려면 뱅가드 하시길 추천하구요. ETF는 0커미션 주는 아무데서나요.

딜라이트

2019-11-17 17:01:55

라이트닝님 자세하고 친절한 답변 정말 감사드립니다.

1년에 30불 정도밖에 안 되는군요. ㅎㅎ

말씀하신 풍차돌리기/CD ladder 잘 참고할게요, 감사합니다.

꼼수 쓰는 은행들은 가입 진행 화면에서 자동 renew 옵션 지정이 가능한지를 통해서 알 수 있겠네요.

근데 라이트닝님 조언 들으니 S&P 500이 좀 더 당기는데 현재로선 이 돈이 언제 필요하게 될 지 확실한 계획이 없거든요.

5년 뒤에 필요해 질 수도 있고 10년 뒤에 필요해 질 수도 있고요.

만약 5년이라고 치면 이래도 S&P 500에 투자해도 괜찮을까요?

그리고 현재 네이비페더럴, 뱅가드(IRA) 이렇게 두 은행만 이용하고 있는데

이 목돈을 S&P 500에 투자한다고 하면 뱅가드를 이용하는 게 나을까요, 아님 네이비페더럴도 상관 없을까요?

제가 이쪽에 경험도 없고 문외한이라 이런 기본적인 거 여쭤보는 게 창피하지만 그래도 여쭤봅니다. ㅎㅎ ^^;;

다시 한번 답변 주시면 감사하겠습니다!

도코

2019-11-17 18:24:04

타임라인이 길면 길수록 주식펀드 (Total Stock Market Index 혹은 S&P500 Index)가 CD보다 훨씬 유리하죠.

5년안에 완전 주식시장이 폭망하고 회복 못하지 않는 이상요.

S&P 500에 투자하시려면 브로커리지 (Vanguard, Fidelity, Schwab, TDA, Chase You Invest 등등)에서 하시는 겁니다.

네이비페더럴이나 일반 은행은 이런 상품 없습니다.

딜라이트

2019-11-17 21:35:27

아... 주식/펀드는 브로커리지 통해서만 투자 가능하군요... 마모에서 하나씩 배워갑니다. 도코님 답변 감사합니다.

bn

2019-11-17 18:49:12

5년이면 너무 텀이 짧지 않나 싶은데요. 조만간에 리세션이 올 수도 있다고 보는 사람들이 점차 늘어나고 있는 상황에서는요. 최악의 경우 내년에 박살나서 반토막이 된 다음 회복할 때까지 그 돈이 필요 없으실 것 맞나요?

딜라이트

2019-11-17 21:37:58

저도 아까 추가 검색을 하고 다시 마음이 CD쪽으로 기울었어요. 당연히 내년에 반토막 나면 회복할 때까지 못 기다리죠. ㅠㅠ 은퇴자금은 아니거든요. 실질적인 예로 확실히 깨닫게 해주셔서 감사합니다.

라이트닝

2019-11-17 18:56:57

꼭 필요하신 돈을 빼시고 투자하시는 것이 좋으실 듯 해요.

은퇴할 때까지 안 찾으실 돈이 적합할 것 같습니다.

결국 interest/yield 기반으로 투자를 한다는 것은 팔아서 남기는 차액 capital gain에 연연하지 않겠다는 말이 되거든요.

은퇴한 후에 연금처럼 받으시기를 원하실 때 적합할 수 있겠습니다.

5년 뒤에 쓸지 모르겠다 싶으신 돈들은 CD나 savings에 넣어놓으시는 것이 더 적합할 듯 합니다.

투자 안해보셨으면 Mutual Fund가 편하실텐데, Vanguard도 좋은 플랫폼이 되고요.

ETF로 투자하시겠다고 생각하시면 Vanguard보다는 다른 곳 (Fidelity, Schwab)이 좋긴 합니다.

물론 Vanguard에서도 하실 수는 있습니다.

딜라이트

2019-11-17 22:03:18

라이트닝님 정말 감사합니다.

은퇴할 때까지 안 찾을 돈만 투자한다! 이제 확실히 알았네요. 말씀대로 이 돈은 CD나 Savings에 넣어놓는 것이 좋겠어요.

제가 Mutual Fund, ETF로 투자할 수 있는 날이 빨리 오면 좋겠네요. ㅎㅎ

CD 가입하는 쪽으로 간다면요, 아래는 이전에 라이트닝님이 올리신 링크인데요.

https://www.bankrate.com/cd.aspx

아래 Bankrate 싸이트에 나오는 은행 중 맨 위에 있는 은행에 가입하면 될까요?

다행히 다 예금자보호가 되는 은행이긴 한데 처음 들어보는 은행이라도 괜찮겠...지요?

은행명 밑에 Available locally라고 적히지 않은 은행은 온라인은행이라고 보면 되나요? 온라인상에서 쉽게 CD 가입할 수 있는거...겠죠?

Available locally라고 되어 있는 은행은 직접 은행에 방문해서만 되나 보네요.

처음이라 모르는 것 투성이네요... 라이트닝님 또는 경험 있으신 분들의 댓글 기다려봅니다. 감사합니다.

라이트닝

2019-11-18 00:28:14

왼쪽 아래에 term을 잘 고르시고요.

윗쪽에서 All products를 잘 선택하시고, APY를 누르시면 APY 순으로 sort되는데 그 중에서 가장 위의 것을 고르시면 되는데, 도코님이 올려주신 사이트에서 더 좋은 정보가 있을 때도 있으니 같이 보시면 좋겠네요.

현재 online savings도 2.05-2.2% 정도 되는 상품이 있다는 것 기억하시고요.

더 낮은 이율로 CD를 당장 사실 필요는 없으실 듯 합니다.

딜라이트

2019-11-18 19:49:19

감사합니다, 라이트닝님.

도코님이 올리신 사이트도 다시 잘 볼게요.

아, 역시... 지금 제가 CD에 정신 팔려서 CD보다 이율이 높거나 같은 Savings가 있는 지 확인하는 거 잊고 있었는데 이렇게 짚어주셔서 감사합니다.

확인해봤는데 제가 올렸던 네이비페더럴 CD도 나쁘지 않은 것 같네요. 좀더 확인해보고 결정해야겠어요. 감사드립니다.

능력있는엄마

2019-11-17 22:33:54

제가 1번cd가지고 있는데 위에 분들 말씀하신 것처럼 3000불까지이고 그나마도 direct deposit해야 3.5줘요 안하면 2.6인가 줍니다. 네 제가 그 2.6 얼마 받아요 흑흑

딜라이트

2019-11-18 19:50:32

아... 그렇군요. 다행히 저는 어제 direct deposit으로 가입해서 3.5 받는 걸로 확인했어요. 참고사항 알려주셔서 감사합니다.