- 전체

- 후기 6784

- 후기-카드 1819

- 후기-발권-예약 1247

- 후기-백신 79

- 후기-격리면제 28

- 질문 57368

- 질문-기타 20756

- 질문-카드 11720

- 질문-항공 10212

- 질문-호텔 5218

- 질문-여행 4048

- 질문-DIY 186

- 질문-자가격리 19

- 질문-은퇴 417

- 정보 24259

- 정보-자가격리 133

- 정보-카드 5229

- 정보-기타 8021

- 정보-항공 3831

- 정보-호텔 3243

- 정보-여행 1065

- 정보-DIY 206

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3427

- 여행기-하와이 388

- 잡담 15500

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2703

- 홍보 15

- 운영자공지 32

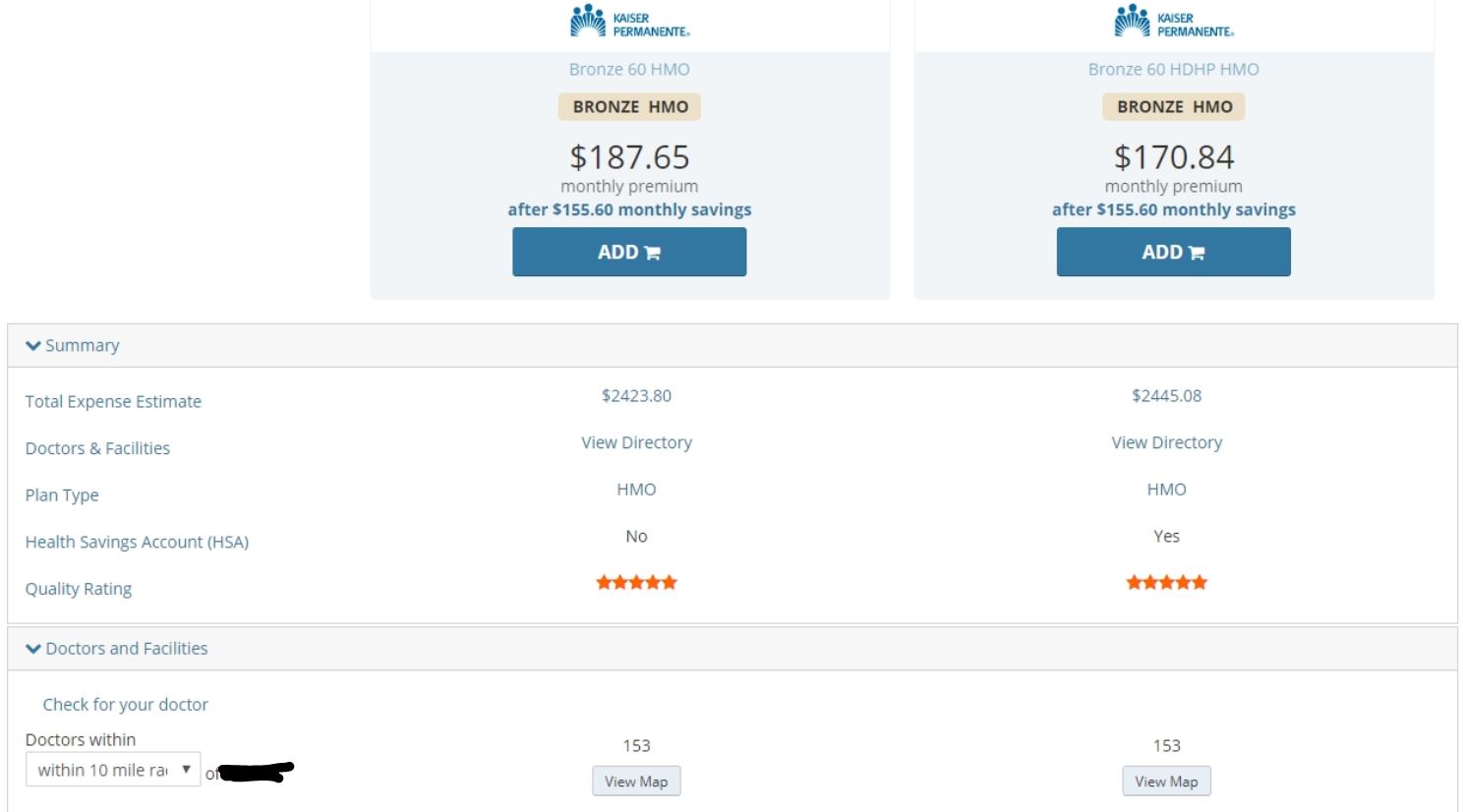

다른 플랜도 많은데 원스탑 서비스라는 이유 하나만로 카이저의 이 두 플랜 중 하나를 선택하려고 하는데요.

카이저... 괜찮은 선택일까요?

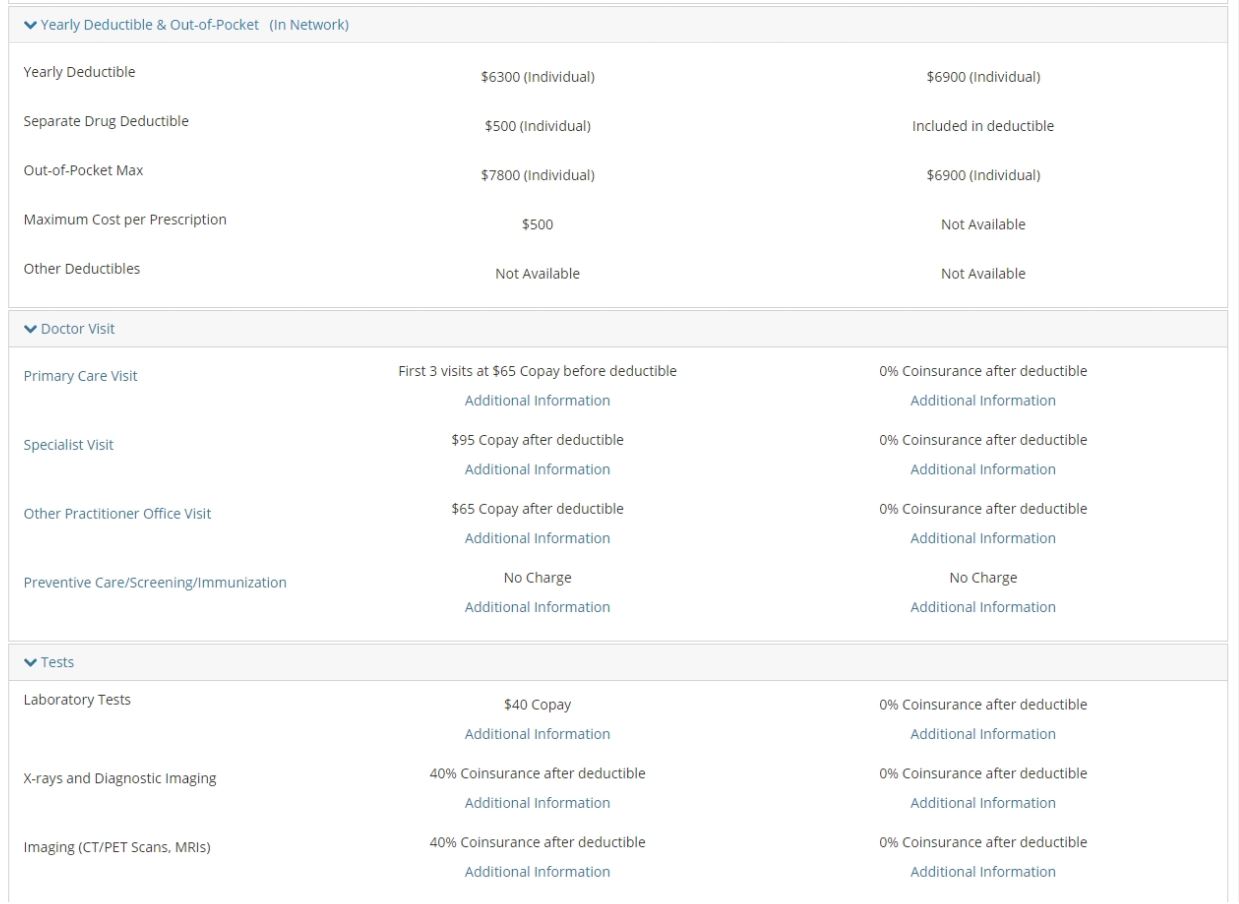

카이저 플랜 이 둘 중에 좀 헷갈려서요. 언뜻 봐서는 왼쪽 게 더 비싸니 더 좋을 거 같은데 Doctor Visit, Tests, Drugs, Outpatient Services, ER & Urgent Care, Hospital... 등을 보면 왼쪽 건 40% coinsurance이고 오른쪽 거는 0% coinsurance 에요. deductible과 out of pocket max은 왼쪽 게 더 낫지만 이걸 감안해도 대부분 0% coinsurance하고 되어 있는 오른쪽 플랜이 더 좋은 것 같은데 보험료가 이상하게 오른쪽 게 더 싸서 헷갈리네요...

플랜 선택하는 데 좀 도와주시겠어요?

참고로 제가 병원은 1년에 한번 갈까 말까하는데

사무직 직업병... 목/어깨/등 통증이 계속 있어서 이쪽(Physical Therapy, Chiropractic, 침술, 정형외과 등)에 의료비 커버 잘 되는 보험사가 혹시 따로 있을까요?

한국이라면 당장 병원에 갔겠지만 미국이라서 참을 수 있는 건 최대한 참으려고 하는 이 현실이 너무 슬프네요...ㅠㅠ

=== 내용 추가 ===

지금 제가 파트타임으로 일하고 있어서 회사 보험이 안 돼서 오바마케어(커버드 캘리포니아)로 가입하려고 하는건데요.

내년부터 의료보험 안 들면 패널티가 발생하기도 하고 그게 아니라도 만일을 대비해서 의료비폭탄을 안 맞기 위해 보험을 들어놓으려는 거거든요.

오바마케어가 최선의 선택일까요?

==============

그럼 조언 부탁드립니다. 감사합니다.

- 전체

- 후기 6784

- 후기-카드 1819

- 후기-발권-예약 1247

- 후기-백신 79

- 후기-격리면제 28

- 질문 57368

- 질문-기타 20756

- 질문-카드 11720

- 질문-항공 10212

- 질문-호텔 5218

- 질문-여행 4048

- 질문-DIY 186

- 질문-자가격리 19

- 질문-은퇴 417

- 정보 24259

- 정보-자가격리 133

- 정보-카드 5229

- 정보-기타 8021

- 정보-항공 3831

- 정보-호텔 3243

- 정보-여행 1065

- 정보-DIY 206

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3427

- 여행기-하와이 388

- 잡담 15500

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2703

- 홍보 15

- 운영자공지 32

16 댓글

bn

2019-11-24 17:13:05

왼쪽 옵션이 deductible 전에 primary care visit 세번이 co-pay 65라서 그런 것 같습니다. 렙 테스트도 deduct이 40불이고요. 오른쪽은 디덕 치기 전에는 아무런 커버리지가 없고요.

왼쪽 플랜은 pcp보고 간단한 랩 검사를 매년 세번까지는 65+ 40불로 할수 있는 겁니다. 오른쪽은 디덕넘어갈때까지는 풀로 비용을 지출하셔야 하고요. 나는 평소에 건강하니 6900불 넘는 큰 금액 지출을 막기만 하면 된다하면오른쪽이고요. (오른쪽인 hsa가 되지만 캘리라면 별 이득이 없다고들 하더라고요) 평소에 짜잘하게 pcp보는 것도 보장받고 싶다 하면 왼쪽입니다. Specialist 보는 것은 양쪽다 6000불 이상 낼때까지 아무런 보장이 안됩니다.

Pleasure

2019-11-24 21:52:31

자세한 설명 감사드려요! 정말 안 좋은 플랜들이네요... ㅠㅠ 원스탑 서비스고 뭐고 다른 플랜도 좀 살펴봐야겠어요... 근데 왜 캘리에서는 HSA가 별 이득이 없다고 하나요???

bn

2019-11-24 22:31:11

Hsa가 좋은게 택스 혜택인데 캘리 주 세금은 면제가 안됩니다.

Pleasure

2019-11-24 22:40:29

정말요? ㅠㅠ 조언 감사합니다...

겐트리

2019-11-24 17:27:58

디덕터블이 많이 쎄요. 오른쪽은 디덕터블 6900불 내기전까지는 전혀 커버가 없고요 . 두플랜모두 preventative care 는 no cost 이니 pcp annual visit 은 $0 이고요. .

사무직 직업병... 목/어깨/등 통증이 계속 있어서 이쪽(Physical Therapy, Chiropractic, 침술, 정형외과 등)에 의료비 커버 잘 되는 보험사가 혹시 따로 있을까요? 둘다 플랜 모두 커버리지는 사악한거같아요. 아마도 PT,chiropract , 침술 , 정형외과 가시면 오른쪽, 왼쪽플랜 모두 맥스 디덕터블 6300불/6900불까지는 full cash 로 내고 다니신다음에 coverage kick in 하실꺼예요. 그럴바엔 인셔런스 안통하고 그냥 cash patient 로 원하는 pt/chiro/acupunct 가면 더 쌀거같아요 !

Pleasure

2019-11-24 21:56:41

자세한 조언 감사드려요. 네~ 그건 그냥 보험 통하지 않고 이용해야겠어요! 캘리인데 내년부터 의료보험 안 들면 벌금 있다고 하더라고요, 그리고 혹시나 모를 일에 대비하려고 들어놓으려고 하는거거든요. 일단 카이저만 고집하지 말고 다른 보험사 플랜도 좀 더 확인해봐야겠어요. 감사합니다.

LG2M

2019-11-24 17:35:24

카이로프랙틱이나 마사지 받고 싶으시다면 카이저 하시면 안 되고 PPO로 하세요. 카이저가 좋은 선택이 아닙니다.

Pleasure

2019-11-24 22:00:38

맞아요, 저도 그 생각 했어요. 다른 보험사 플랜도 좀 봐야겠어요... 조언 감사합니다.

라이트닝

2019-11-24 20:25:40

양쪽 다 정말 보험 용도이네요.

둘 중 하나라면 오른쪽 플랜이 낫다고 생각합니다.

HSA max 넣으시고, 합쳐서 프리미엄이라고 생각하시면 마음이 편하실 듯 해요.

7100/12 = 591.67 정도 되는데요.

한달에 170.84+591.57 = 762.51 을 내시면 의료비 문제는 전부 해결되실 듯 합니다.

병원 안가시면 매년 $7100 이 남게 되고요.

$7100은 Federal/FICA는 면세가 되니 CA라도 그리 나쁜 조건은 아닙니다.

Pleasure

2019-11-24 22:11:27

계산까지 해주시고 자세한 조언 감사합니다.

정말 보험 용도인 플랜이에요... 어차피 병원도 잘 안 가니 카이저만 고집하지 말고 일단 다른 보험사 플랜도 좀 살펴봐야겠어요.

만약 다른 보험사 플랜도 비슷비슷하다면 말씀하신대로 오른쪽 걸로 하고 HSA max로 넣어야겠어요. 근데 개인적으로 HSA를 넣으려면 어디에 넣는 게 좋을까요?

그리고 HSA로 넣어놓고 의료비로 지출을 하지 않으면 남지 않고 소멸되는 HSA도 있던데 그건 뭘까요?

---------------------------------------------------

방금 다른 플랜 살펴봤는데 다 비슷비슷하네요...

라이트닝

2019-11-24 22:30:49

소멸되는 것은 FSA이고요.

HSA는 fee가 적은 곳이 좋은데, Fidelity에서 아무나 가입할 수 있는 HSA가 나왔습니다.

Fee가 없다고 합니다.

HSA를 payroll 통하시는 것이 아니면 의료비 나갈 때 그만큼 적립하고, reimburse하는 방법도 괜찮으실 것 같네요.

회사 payroll 통하시는 것이면 HSA 회사가 이미 정해져 있어서 선택할 여지가 없습니다.

Pleasure

2019-11-24 22:47:34

Fidelity! 감사합니다! 근데 위에 bn님 말씀으로는 제가 사는 캘리포니아주는 HSA 세금면제 혜택이 없다는데 그래도 HSA 드는 게 좋을까요?

HSA를 payroll 통하시는 것이 아니면 의료비 나갈 때 그만큼 적립하고, reimburse하는 방법도 괜찮을 거 같다고 하셨는데 죄송한데 무슨 말인지 잘 이해가 안 가는데 죄송하지만 다시 설명해주실 수 있으세요?

그리고 지금 제가 파트타임으로 일하고 있어서 회사 보험이 안 돼서 오바마케어(커버드 캘리포니아)로 가입하려고 하는거거든요.

내년부터 의료보험 안 들면 패널티가 발생하기도 하고 그게 아니라도 만일을 대비해서 의료비폭탄을 안 맞기 위해 보험을 들어놓으려는 거고요.

오바마케어가 최선의 선택일까요?

조언 항상 감사합니다.

딩동딩동

2019-11-25 01:08:30

주세 무시해도 연방세만큼 이득이에요. 그리고 보통은 연방세>주세고요

Pleasure

2019-11-25 11:48:43

아 그렇게 되는거군요~! 조언 감사드립니다!

라이트닝

2019-11-25 09:08:53

병원비를 일단 credit card로 내시고요.

그만큼 HSA에 적립하신 후에 영수증 올리시고 reimburse 받으시면 된다는 의미였습니다.

주기적으로 미래를 위한 투자를 하시려면 이렇게 하실 필요가 없는데 병원비만 Federal tax 면세로 사용하시고 싶으면 병원비 들어갈때만 넣으시면 되는 방법도 있으니 고려해보시라는 것이었습니다.

IRA도 full로 하시고, HSA도 full로 하시고도 여유가 있으시다면 병원비 그냥 내고 HSA는 투자 용도로 쓰시는 것이 낫고요.

병원비 세금 감면만이 목적이시라면 비용 발생할 때 HSA 들어갔다 나오기만 하면 Federal tax는 감면이 됩니다.

Pleasure

2019-11-25 11:50:43

아... 이제 확실히 이해가 가네요. 미래는 알 수 없지만 기본적으로 병원은 잘 안 가니 HSA를 투자용도로만 써도 될 것 같아요. 자세한 설명 정말 감사드립니다, 라이트닝님!