- 전체

- 후기 6774

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57273

- 질문-기타 20719

- 질문-카드 11698

- 질문-항공 10202

- 질문-호텔 5207

- 질문-여행 4040

- 질문-DIY 181

- 질문-자가격리 19

- 질문-은퇴 415

- 정보 24239

- 정보-자가격리 133

- 정보-카드 5224

- 정보-기타 8017

- 정보-항공 3830

- 정보-호텔 3240

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15490

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2701

- 홍보 15

- 운영자공지 32

cares act 로 59.5세 전에 꺼내도 페널티가 없어졌다고 해서 roth 401k 에 있던 돈을 꺼내려고 해요. 들어있는 돈도 몇푼 안되는데 요즘 주식시장도 안좋아서 그냥 저축해 두려고 합니다.

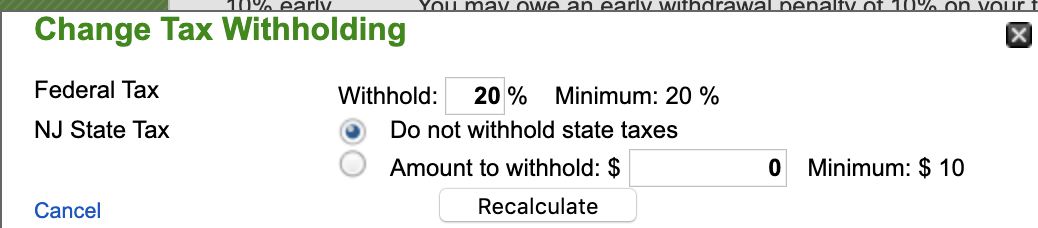

Fidelity 에서 돈을 가지고 있는데 cash withdraw 선택했더니 federal tax withhold 20% 가 자동으로 잡히네요. 이거 Cares Act랑 상관 없이 무조건 홀드되는 건가요? 이거 뗴이기 싫어서 Roth 401k로 들어놓은 건데 이상하네요..혹시 그대로 전액 꺼낼 수 있는 법 아시는 분 계세요?

- 전체

- 후기 6774

- 후기-카드 1817

- 후기-발권-예약 1246

- 후기-백신 79

- 후기-격리면제 28

- 질문 57273

- 질문-기타 20719

- 질문-카드 11698

- 질문-항공 10202

- 질문-호텔 5207

- 질문-여행 4040

- 질문-DIY 181

- 질문-자가격리 19

- 질문-은퇴 415

- 정보 24239

- 정보-자가격리 133

- 정보-카드 5224

- 정보-기타 8017

- 정보-항공 3830

- 정보-호텔 3240

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 218

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15490

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2701

- 홍보 15

- 운영자공지 32

21 댓글

Mila

2020-04-06 10:46:09

penalty tax 10%가 면제지 income tax는 안떼고 넣으신거니 이번에 빼실땐 당연히내셔야죠.

빼시는 만큼 올해 인컴으로 잡혀서 인컴택스 내셔야 합니다.

withholding이 지금 0%든 20%든 2020년 택스리턴하실때 조정되서 marginal tax rate으로 계산됩니다. 미리 덜받냐 더받냐 문제에요.

minimum 20%를 미리 떼게 되있으면 인컴이 아주적으시다면 나중에 전액 돌려받으실수도 있구요. 그게아니면 rate에 따라 조정되겠네요.

렌티

2020-04-06 10:47:49

Roth 401K 라 하셔서 인컴택스는 안내는게 맞는듯 해요

삼유리

2020-04-06 10:48:01

Roth 401k 라서 프리택스라고 생각했었는데 아닌가요? 저는 돈 탈때 싹 꺼낼 생각으로 택스 떼면서 내왔는데 이게 어느 부분에서 그럼 이득이 있는 건지 궁금하네요.,

도코

2020-04-06 10:53:00

Considering a withdrawal because of the coronavirus (COVID-19)?

삼유리

2020-04-06 11:49:37

자문자답합니다...20% 꺼내가는 건 회사에서 매칭해 준 부분에 대한 내역이라고 하네요 ㅠㅠ 제가 불입한 금액만 프리택스 적용되어있다고 합니다.

도코

2020-04-06 12:00:38

네, Roth 401k 하셔도 company match는 항상 pre-tax로 들어가고, 삼유리님 하신 불입금만 post-tax 기준일거에요.

근데 결국 pretax라 하더라도 COVID-19에 의한 이유라면 20% 꺼내갈 필요 없다고 이해하고 있습니다..

Mila

2020-04-06 12:31:12

아 Roth라는걸 이제봤네요. 죄송해요 Traditional 이라고 생각하고 답변드렸었습니다.

그럼 본인 contribution은 nontaxable이 맞아요.

정혜원

2020-04-06 10:49:45

묻어갑니다

Roth ira도 페날티 없이 현금으로 찾을 수 있나요?

도코

2020-04-06 11:04:42

Roth IRA Direct Contribution 원금 = 아무때나 페널티 없이 찾을 수 있습니다.

Roth IRA Conversion 원금 = 해당년도의 원금이 5년 경과한 후 페널티 없이 찾을 수 있습니다.

나머지는 10% Penalty 붙는데, 요즘 COVID-19으로 이거 없이 뺄 수 있겠네요.

(그나저나 COVID-19을 이유로 뺄 수 있는 조건이 생각보다 약간 까다롭던 것 같았어요. 참고하세요.)

정혜원

2020-04-06 11:10:13

까다로울것 같습니다

봐서 roth ira 찾아서 남은 모기지나 페이오프 할까 했어습니다

큼큼

2020-05-05 10:57:23

@도코 님 "Roth IRA Direct Contribution 원금" 이라고 하셨는데 여기서 "Direct"의 의미가 뭔가요?

Roth IRA Contribution 하는데 Direct Contribution이라고 따로 있는건가요?

아니면 Direct deposit 되는 Contribution을 말씀하신 건가요?

다른글에서 찾아보니 '바로 불입' '직불입' 으로 말씀해 주셨는데 의미를 모르겠어요 ㅠ

구글에 찾아봐도 contribution에 대한 의미는 알겠는데 direct contribution (or indirect contribution)에 대한 의미를 모르겠어요

도코

2020-05-05 11:19:43

Roth IRA에는 두가지로 원금 불입이 가능합니다. 그냥 contribution이라고 해도 될 것 같지만, 또 다른 옵션이 바로 'conversion' 통해서 넣는 것이라서 좀 일부러 차별화 하기 위해서였습니다.

Contribution 원금: 아무때나 penalty/tax free로 뺄 수 있음

Conversion 원금: 햇수로 conversion한 후 5년 뒤 penalty/tax free로 뺄 수 있음

큼큼

2020-05-05 14:30:19

넵 감사합니다. 저는 제가 아는 contribution에서 다른 개념이 추가된것인가 해서 약간 했갈렸던거 같아요.

저는 이전에 T IRA를 한적이 없기 때문에 conversion과는 관계가 없겠네요.

Jjmo2000

2020-04-06 11:24:52

학비로 쓸 경우 패널티없이.찾을수 있어요.

시놔쓰

2020-04-06 18:56:24

묻어서 질문해볼께요.

제 경우는 Traditional 401k에서 10만불 인출하려고 합니다(올해 -14.16% 수익률이네요 ㅠㅠ 오늘 올랐으니 -10%쯤 됐으면 좋겠네요). 인출 이유는 연말에 집을 사려고 합니다.

이렇게 되면 income tax가 확오르겠죠? ㅠㅠ

5만불 180mo까지 4.25%로 loan하는거 보다, 10만불 인출하는게 더 이익을꺼 같은데 맞을까요?

기다림

2020-05-05 11:12:25

제가 처음 집살때 그랬는데 아무래도 기존 인컴에 이 뺀 10만불 잡히니 세금 많이 올라가요.

전 론은 않해봤는데...

자기 돈에도 이자가 붙나요? 그 이자를 누가 갖나요? 내가? 은행이? 내가 가진다면 당연히 론 추천이에요.

Beauti·FULL

2020-05-05 11:36:00

본인이 가져갑니다. 게시판에서도 아주 살짝 언급 되었었는데 본인이 강제로 이자를 줘서 결과적으로 401k 에 결국더 많은 돈을 넣을 수 있는거죠 이자만큼. 인출 한 돈으로 경기가 안 좋을 때 401k 에 넣을 경우보다 나은 수익이 있다는 가정하에요.

기다림

2020-05-05 11:45:54

그럼 당연히 론으로 가야겠네요. 나도 이걸 10년전에 알았어야 했는데...ㅎㅎ

Beauti·FULL

2020-05-05 12:17:59

네. 그리고 크레딧 풀이 없어서 집 사거나 할 때 크레딧 리포트에도 없어서 debt 으로 잡히지 않습니다. 아예 빼내는 것보다는 원금이랑 이자 매달 갚아 나가니 괜춘한 자금 운용 중 하나인거 같아요. 이자율도 HELOC 수준이고요.

큼큼

2020-05-05 14:32:57

네 어차피 세금이야 전에 안냈던거 낸다 생각하면 되고, 이자나 원금 다 자기 계좌로 들어가니 다른 차선이 없다면 401 론을 받는게 훨씬 나은거 같아요

밍키

2020-05-05 11:43:50

들어있는 돈도 몇푼 안되는데 요즘 주식시장도 안좋아서 그냥 저축해 두려고 합니다. -> 당장 급한 돈 아니면 굳이 이렇게 하실 필요 없지 않나요? 지금 장이 안좋다고 해도 롱텀으로 보면 주식 > 예금 일텐데요. 정 불안하시면 401K 안에서 전환 하셔도 될거구요.