- 전체

- 후기 6816

- 후기-카드 1826

- 후기-발권-예약 1251

- 후기-백신 79

- 후기-격리면제 28

- 질문 57671

- 질문-기타 20882

- 질문-카드 11786

- 질문-항공 10248

- 질문-호텔 5244

- 질문-여행 4071

- 질문-DIY 193

- 질문-자가격리 19

- 질문-은퇴 419

- 정보 24358

- 정보-자가격리 133

- 정보-카드 5240

- 정보-기타 8053

- 정보-항공 3848

- 정보-호텔 3258

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 42

- 정보-은퇴 262

- 여행기 3437

- 여행기-하와이 389

- 잡담 15536

- 필독 63

- 자료 66

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2708

- 홍보 15

- 운영자공지 32

본 글을 읽기 전에 아래 두 개의 글을 읽어 텍스 브라켓(Tax bracket), 한계세율(Marginal tax rate), Taxable Money vs Non-Taxable Money, 그리고 3개의 어카운트 타입(Tax-Free Accounts, Tax-Deferred Accounts, Taxable Accounts)에 대해 명확히 이해하기 바란다.

은퇴 자금 저축

연봉 $200,000인 A, B, C, D가 매년 연봉의 15%인 $30,000을 은퇴자금으로 30년 동안 저축하는 것을 가정해 보겠다. A는 은퇴 계좌를 이용하지 않고 일반 투자 계좌에, B는 텍스 연기(Tax-Deferred) 혜택이 있는 401K와 IRA 계좌에, C도 텍스 혜택이 있는 Roth IRA와 Roth 401k에, 그리고, D는 Roth IRA에 $12,000(부부 각각 $6,000씩), 401k에 $18,000을 30년 동안 저축한다.

30년 동안 매년 연 7% 수익률이 발생해서 30년 후에는 투자 원금의 3.5배가 되는 것으로 가정 한다. 좀더 자세히 설명하면 인플레이션을 X%로하고 다음 시나리오로 했다.

- 매년 연봉 인상률 X% => 인플레이션 만큼 연봉이 매년 인상

- 매년 투자 수익률 (X+7)% => 인플레이션을 커버하고 실질 수익률이 7%

- 택스 브라켓 인상률 X% => 인플레이션 만큼 텍스 구간 금액이 매년 인상

이렇게 가정하면 모든 금액은 미래 가치(Future Value)가 아닌 현재 가치(Present Value)로 환산된다. 즉, 인플레이션이 0%인 것처럼 된다.

30년 후에 각각의 은퇴 자금 총액은?

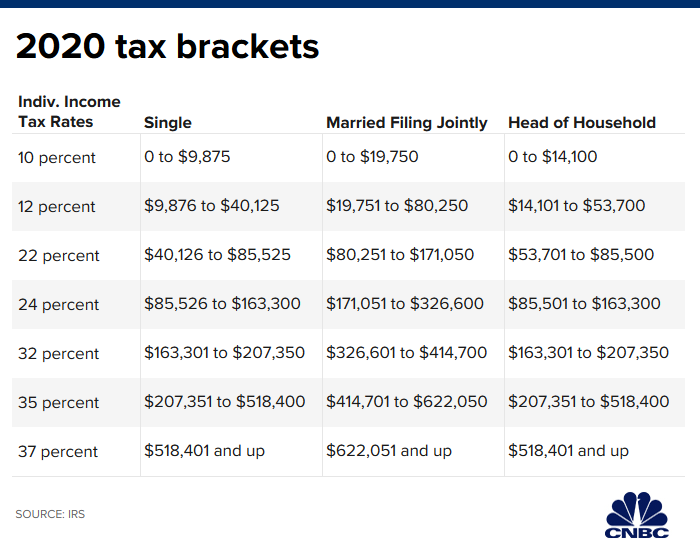

A는 일반 투자 계좌(Taxable Accounts)에 저축하니 $30,000에 대한 텍스를 제외하고 나머지 금액을 저축한다. $30,000에 대한 세금을 계산하려면 한계 세율을 알아야 하고, 한계 세율을 구하려면 과세 표준액(Taxable Amounts)를 알아야 한다.

Taxable Amounts = $200,000 – 표준공제 $24,800 = $175,200으로 한계 세율은 24%가 된다. 하지만 $30,000에 대한 세금은 $145,200($175,200 – $30,000) ~ $175,200에 걸쳐 있고, 각각의 구간의 세율은 22%와 24%이다.

- $175,200 to $171,051까지는 24% 세율이 적용되어 ($175,200 – $171,051) * 0.24

- $171,050 to $145,200까지는 22% 세율이 적용되어 ($171,050 – $145,200) * 0.22

따라서, 텍스 = ($175,200 – $171,051) * 0.24 + ($171,050 – $145,200) * 0.22 = $6,683

따라서, $30,000에 대한 세금 $6,683을 내고 $23,317을 일반 투자 계좌(Taxable Accounts)에 저축한다. 30년 동안 저축한 원금은 $699,517이고, 30년 후의 금액은 원금의 3.5배인 $2,448,310이 된다. 이중 원금 $699,517은 Non-Taxable Money이고, 나머지 $1,748,793은 Taxable Money이다.

B는 $30,000을 Pre-Tax로 저축하고, $30,000에 대한 소득 공제를 받아 한계 세율은 22%로 A보다 2% 낮다. 30년 동안 투자한 원금은 $900,000이고, 30년이 지나면 투자 원금의 3.5배인 $3,150,000이 된다. Pre-Tax로 Tax-Deferred Accounts에 저축했기 때문에 $3,150,000 전체가 Taxable Money이다.

C는 Roth IRA와 Roth 401k에 저축해서 A처럼 $30,000에서 텍스를 내고 나머지 금액을 저축한다. 따라서, 모든 것이 A와 같지만 세금 혜택이 있는 Tax-Free Accounts에 저축해서 투자 소득에 대해서 세금이 없다. 즉, 30년 후에 투자 원금의 3.5배인 $2,448,310 전체가 Non-Taxable Money다.

D는 $18,000을 Pre-Tax로 401K에 저축하고, $12,000을 Post-Tax로 Roth IRA에 저축한다. 401K에 Pre-Tax로 $18,000 저축한 금액만큼을 소득 공제를 받아 한계 세율이 B처럼 2% 내려간 22%가 된다. 이렇게 30년 동안 저축하면 총 투자한 원금은 $820,800이고, 30년이 지나면 투자 원금의 3.5배인 $2,872,800이 된다. 이중 Roth IRA 계좌의 금액 $982,800은 Non-Taxable Money이고, 401K 계좌의 $1,890,000은 Taxable Money이다.

A, B, C, D 중에 누가 위너인가?

30년 후에 은퇴자금 총액으로 보면 B > D > C = A이다. 하지만 B는 은퇴자금 전체가 Taxable Money이고, 텍스를 낸 후의 금액으로 비교해야 하므로 어느 것이 좋은지는 각자의 재정 상황과 라이프스타일에 필요한 비용을 어떻게 인출하는지에 따라 결과가 달라질 수 있다. 더욱이 소셜연금은 인컴에 따라 텍스가 달라지기 때문에 문제를 더욱 복잡하게 만든다.

A와 C가 Post-Tax Money로 저축해서 은퇴자금 총액이 가장 적다. A는 금액이 가장 적을 뿐만 아니라 은퇴자금의 3분의 2 이상이 세금을 내야 하는 Taxable Money라 가장 않 좋은 상황이다. 단 한가지 확실한 것은 A는 C보다 결코 좋을 수 없다는 점이다.

A, B, C, D가 매년 $100,000씩 인출하는 시나리오와 일시불로 은퇴자금 전체를 인출하는 시나리오는 계속해서 아래 글들에서 살펴 보겠다.

- Roth vs Traditional 어느 것이 유리한가? (중) <<< A, B, C, D가 매년 $100,000씩 인출하는 시나리오

- Roth vs Traditional 어느 것이 유리한가? (하) <<< A, B, C, D가 일시불로 은퇴자금 전체를 인출하는 시나리오

- 전체

- 후기 6816

- 후기-카드 1826

- 후기-발권-예약 1251

- 후기-백신 79

- 후기-격리면제 28

- 질문 57671

- 질문-기타 20882

- 질문-카드 11786

- 질문-항공 10248

- 질문-호텔 5244

- 질문-여행 4071

- 질문-DIY 193

- 질문-자가격리 19

- 질문-은퇴 419

- 정보 24358

- 정보-자가격리 133

- 정보-카드 5240

- 정보-기타 8053

- 정보-항공 3848

- 정보-호텔 3258

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 42

- 정보-은퇴 262

- 여행기 3437

- 여행기-하와이 389

- 잡담 15536

- 필독 63

- 자료 66

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 71

- 오프모임 200

- 나눔 2708

- 홍보 15

- 운영자공지 32

9 댓글

irene

2021-01-13 19:31:52

우와. 진짜 이런정리글 한번 보고싶다고 생각해왔었는데..

너무 잘 정리해주셔서 아래 두개 링크글 보러 갈게요. 스크랩은 당연히 했구요

너무감사드립니다!!!

엣셋트라

2021-01-13 19:41:49

이것과 비슷한 글을 예전에 도코님이 써주신적이 있죠.

https://www.milemoa.com/bbs/board/7759382

그 글에서 요지는 traditional과, Roth의 limit이 같더라도 Roth는 미래의 세금을 지금 먼저 내는 것이고, 그것은 limit에 포함되지 않으므로 실질적으로 Roth의 limit이 더 높다고 보면 된다는 내용입니다. 단, tax bracket에는 영향이 없다는 가정 하에서요.

라이트닝

2021-01-13 19:42:04

이 자료는 30000불이 연봉에서 생활비를 제한 금액으로 생각이 되는데요.

은퇴계좌에 max를 하고 taxable이 돈이 남는 경우도 있을 수 있어서 이 경우는 좀 다른 가정이 될 것 같습니다.

이 경우는 Roth나 Traditional이나 같은 금액이 들어가게 되고, taxable에 남는 돈이 Roth의 경우가 더 적어지게 되거든요.

이런 경우까지 따지면 너무 복잡해지기는 하는데요.

Roth는 taxable에서 tax를 내고 은퇴계좌에 압축 포맷으로 들어가는 효과를 줄 수 있는 유리함이 있긴 하겠습니다.

은퇴덕후EunDuk

2021-01-14 01:25:29

맞습니다. Max를 하고 taxable이 돈이 남는 경우는 복잡해서 최대한 단순한 경우를 가정 했습니다.

'압축 포맷으로 들어가는 효과' 멋진 표현이네요^^

poooh

2021-01-13 19:56:24

단순히 은퇴후 돈을 찾는다 라는 가정하에 접근을 하셨는데,

은퇴후에 돈을 찾아 단순히 쓰지만은 않습니다.

그리고 많은 은퇴자들도 재테크를 하고 있으십니다. 본인들의 수명이 얼마나 되는지 모르기 때문에, 다른방법으로 재테크를 안할 수가 없지요.

그리고 은퇴이후의 재테크는 은퇴 전의 재테크와 다를 수 밖에 없습니다.

401K에서 돈을 매년 100K 를 찾는다고 전부 taxable이 되지 않습니다. 실제로 effective한 taxable income을 생각 해 봐야 합니다.

그리고 돈의 크기에 따라 다르긴 하겠지만, 은퇴연금을 찾으면서도 돈을 절세 하는 방법도 있는 걸로 앎니다.

401K에 몰빵 하는 것 보다는 Roth IRA의 활용에 대해서도 생각을 해봐야 한다는 건 좋은 point 로 보입니다만.

은퇴금액이 600K 가 넘어가게 되면 401K 몰빵은 아니다 라고 단정 짓기에는 조금 어려운 것 같습니다.

kiss

2021-01-20 09:48:16

넵. Poooh 님 말씀처럼 실제적으로 은퇴하신분들도

투자를 하고 계시죠. 도코님 말씀처럼 통상적으로

은퇴전 수익률을 7% 잡는다면 은퇴후에는 가지고 있는

투자 어카운트의 수익률을 3%로 잡습니다.

은퇴전의 accumulation period가 굉장히 중요하지만

그에 못지 않게 은퇴후의 distribution period또한

중요하죠.

요즘은 점점 오래 살기때문에 은퇴전까까지

얼마를 저축하는 개념보다는

은퇴후에 매달 또는 매년 얼마의 인컴을

꾸준하게 받을수(또는 사용할수) 있게 은퇴플랜을

만드는게 중요한 요소인거 같습니다.

저도 401k+IRA 최대한 맥스로 하는건 본인이 처한

상황에 따라 잘 생각해봐야

된다고 생각합니다. 너무 유동성이 없으니깐요.

특히 자영업 하시는분들은 직장인과는 다르게

자금을 필요할때 쓸수 있는 어카운트가 더 필요합니다.

자영업하시는분들은 은퇴준비를 나중에 기반이 형성되시고 늦게 시작하실 가능성이 높기 때문에 좋은 financial advisor를만나셔서 미리 플랜을 짜시기 바랍니다.

복리가 최고의 플랜입니다^^

KoreanBard

2021-01-13 20:27:31

항상 좋은 글 감사합니다. 책갈피 저장 완료!

은퇴덕후EunDuk

2021-01-14 01:25:46

항상 좋은 댓글 감사합니다^^

똑똑한소비

2021-01-20 11:10:45

게시글 늘 잘 보고있습니다 :)

저 같은 경우는 이번에 회사를 옮기면서 1-2년차에는 캐시로 TC를 받고 3-N년차는 주식으로 많이 받는 형식이라 세금을 줄이기 위해서 1-2년차는 401k Trad로 max 하고있습니다. 다른분들에게 참고가 되시길 :)