- 전체

- 후기 6760

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57151

- 질문-기타 20672

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24196

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

중요한 정보를 빼먹었네요

현재 이율은 3.25% 이고 잔액은 $287,500입니다. 30년 고정인데 매달 원금을 extra로 내서 많이 pay off한것 같습니다.

___________________

조건은 다음과 같습니다.

이자율 2.25 (APR은 2.38)

Closing cost 4300정도이고 이건 론에 add되는 걸로

그리고 상환기간인데요 현재 리파이 진행 하는 은행이 현재 모기지 은행입니다. 다시 30년으로 늘리기 싫어서 15년 알아보는 중에 기존 론 페이오프한 기간 (5년)은 빼고 25년으로 하는 조건 입니다. 30년 보다 monthly pay가 살짝 올라가지만 그러면 amort. Term이 360 month가 아닌 300 month 됩니다.

문제는, LE를 받고 보니 closing cost 4300에 1500정도가 제가 포인트는 사는 조건이 들어가 있네요 그래서 좀 망설여 집니다.

주위에선 CC가 포인트 포함 4300정도면 나쁘지 않고 상환 기간도 25년 이니 괜찮을거 같다는데 솔직히 판단하기 어렵네요

마모님들의 의견 부탁드립니다.

- 전체

- 후기 6760

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57151

- 질문-기타 20672

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24196

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

8 댓글

착하게살자

2021-02-03 13:04:24

현재 이자율과 대출금을 주셔야 비교가 될듯해요. 전 클로징 비용은 3년 정도에는 만회해야 되지 않나 싶은데요. 오래 사실거면 좀 더 걸려도 이익 이시면 하셔야죠

산속작은집

2021-02-03 18:15:14

원금하고 현이율 올리는걸 깜박했네요 현재 잔액은 $287,500 에 3.25%로 내고 있습니다. 매달 extra로 원금을 갚아서 많이 줄긴 했습니다. 포인트를 사야한다는기 영 맘이 걸려서 의견을 듣고 싶었습니다 감사합니다.

착하게살자

2021-02-03 20:48:17

저는 오년이상 거주한다면 할거 같에요. 항상 고민이에요. 해야하나 말아야 하나... 좋은 결정 내리세요

산속작은집

2021-02-03 21:13:12

현재로선 5년 이상 살거 같고 정신건강을 위해 그냥 쉽고 간단하게 가는게 낫다는 생각이 드네요 조언 너무 감사해요

KoreanBard

2021-02-03 16:10:18

@착하게살자 님 댓글대로 현재 론 정보가 있어야 계산기에 넣어보던지 해서 비교를 할 수 있을 것 같습니다.

온라인 계산기에 현재 이자율, 남은 금액, 남은 기간, 새 이자율, 새 시간 등을 넣으면 계산을 해 줍니다.

전체적으로 봐서 얼마나 이익인지, 몇 년안에 따라잡는지 등도 나옵니다.

https://www.nerdwallet.com/mortgages/refinance-calculator/calculate-refinance-savings

그리고 지금 은행 말고도 한두군데 정도 더 찾아서 비교/경쟁 하시면 좀 더 감이 올거에요.

이자율을 조금 더 낮추거나, 같은 이자율이라고 해도 포인트 사는 금액을 적게 하던지 해서 좀 더 좋은 오퍼를 받을 가능성도 있습니다.

산속작은집

2021-02-03 18:12:17

앗 감사합

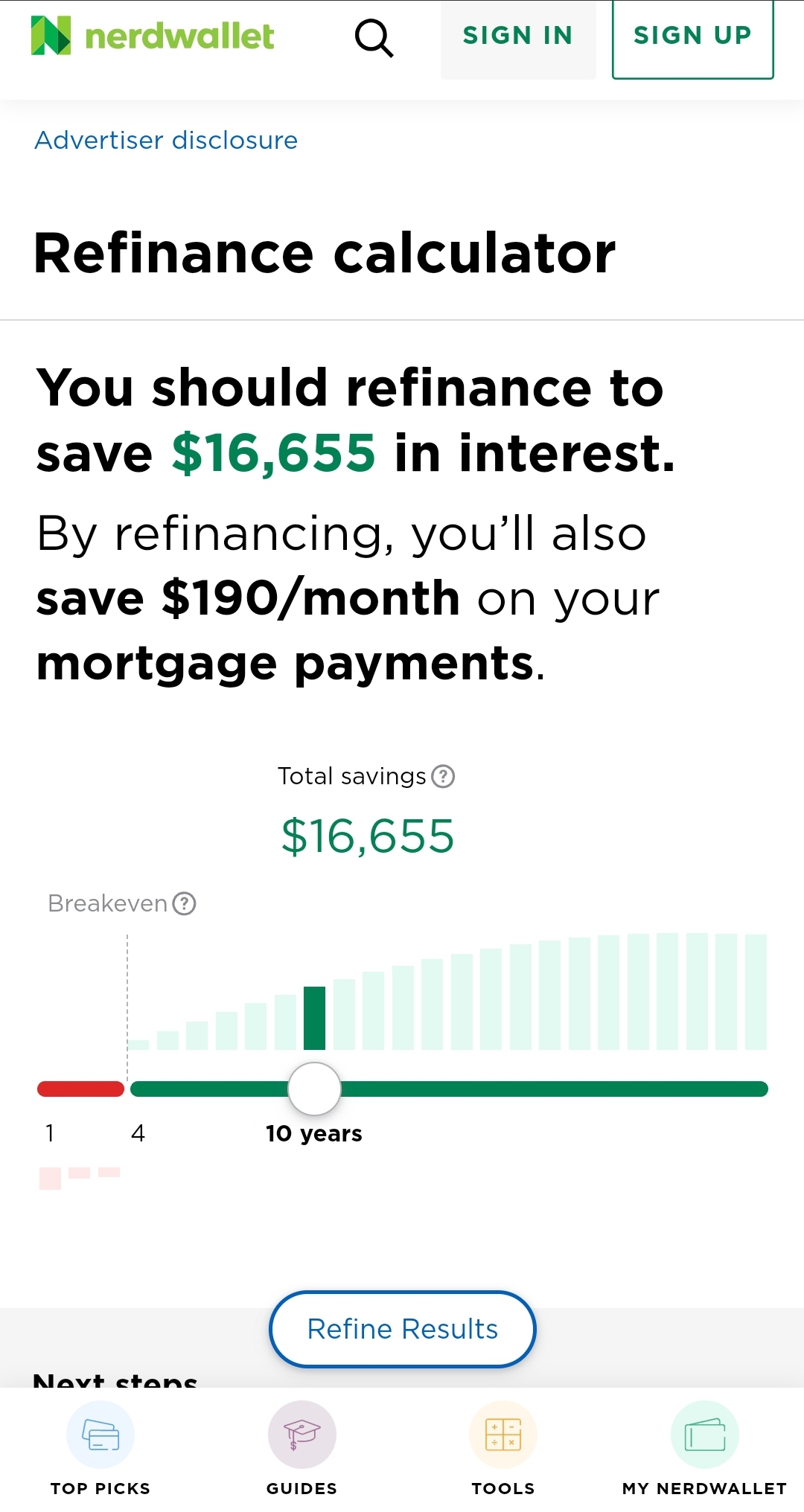

돌려보니 이렇게 나오네요

현재 이율은 3.25% 이고 리파이 오퍼는 2.25% 인데 1% 낮추는 거는 이득이라 생각했습니다 물론 포인트 1500불 사는 거를 나중에 LE받고 알았지만 현재 잔금은$287,500 이 남았고 포인트 $1500 포함 closing cost 를 현 모지지에 더해서 $291,500이 새 모기지가 되네요 현재에서 한 $190정도 낮추는 거 같습니다.

KoreanBard

2021-02-03 19:51:42

얼추 맞는 것 같네요. 한달에 $200 정도 절약에 클로징 코스트 + a 따라 잡으려면 저정도 나오는 것 같구요.

그리고 원금을 많이 갚으셨으면 Recast 라는 옵션도 있습니다. 별도로 이율 건드리지 않고 남은 금액, 남은 기간 바탕으로 다시 계산해 주는 것인데요. 이율은 동일해도 갚아야 되는 금액이 줄었으니 월 페이먼트가 줄어듭니다.

https://www.investopedia.com/terms/m/mortgagerecast.asp

현재 이율이 1% 이상 줄어들고 3-4년내로 클로징 코스트 따라잡으니 refinance 가 좋을 것 같습니다.

산속작은집

2021-02-03 21:11:43

다른곳을 컨택하고 있긴한데 크게 차이가 없는거 같습니다 오히려 상환기간 25년의 메리트가 없네요 그냥 여기서 하는게 정신건강에 좋을거 같고 여기도 먹고 살아야지 라는 생각도 하니 걍 맘편하게 갈거 같습니다. 조언 너무너무 감사합니다