- 전체

- 후기 6761

- 후기-카드 1816

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57155

- 질문-기타 20674

- 질문-카드 11680

- 질문-항공 10178

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24198

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8005

- 정보-항공 3825

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

Roth IRA가 Income base로 알고 있는데 넣고 보니 올해 인컴이 더 높았다.. 이렇게 되면 어떻게 해야 되는 건가요?

메가 백도어를 공부해야 하는 건가요?

예를 들어 올해 MAGI 가 Married Filing Jointly 기준 198K 인줄 알았는데 나중에 보니 207K 였다면 어떻게 되는 건가요?

Roth IRA Contribution Limits (Tax year 2021)

| Single Filers (MAGI) | Married Filing Jointly (MAGI) | Married Filing Separately (MAGI) | Maximum Contribution for individuals under age 50 | Maximum Contribution for individuals age 50 and older |

|---|---|---|---|---|

| under $125,000 | under $198,000 | $0 | $6,000 | $7,000 |

| $126,500 | $199,000 | $1,000 | $5,400 | $6,300 |

| $128,000 | $200,000 | $2,000 | $4,800 | $5,600 |

| $129,500 | $201,000 | $3,000 | $4,200 | $4,900 |

| $131,000 | $202,000 | $4,000 | $3,600 | $4,200 |

| $132,500 | $203,000 | $5,000 | $3,000 | $3,500 |

| $134,000 | $204,000 | $6,000 | $2,400 | $2,800 |

| $135,500 | $205,000 | $7,000 | $1,800 | $2,100 |

| $137,000 | $206,000 | $8,000 | $1,200 | $1,400 |

| $138,500 | $207,000 | $9,000 | $600 | $700 |

| $140,000 & over | $208,000 & over | $10,000 & over | $0 | $0 |

- 전체

- 후기 6761

- 후기-카드 1816

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57155

- 질문-기타 20674

- 질문-카드 11680

- 질문-항공 10178

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24198

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8005

- 정보-항공 3825

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

79 댓글

라이트닝

2021-10-26 10:42:22

Recharacterization 하신 후에 Roth conversion을 하시면 됩니다.

Traditional로 바꾼 후에 다시 Roth conversion을 하게 되는 것입니다.

빨간구름

2021-10-26 10:48:47

라이트닝님 답변 감사합니다. 그런데, 그동안 Roth IRA 에서 사고 팔고 했던 건 short term으로 세금을 다 내야 하는 건가요?

Roth Conversiion에 대해 공부해 봐야 겠네요 . 답변 감사합니다.

라이트닝

2021-10-26 18:17:39

사고 팔고 한 것에 대해서는 안내시는데, gain에 대해서 다시 Roth로 돌아올때 세금을 내셔야 되거든요.

T-IRA가 비어있다면 프로라타 룰 적용은 안될 것 같은데요.

만약 차있다면 세금이 좀 더 나올 수 있겠습니다.

이 경우 T 401k로 먼저 보내시는 것이 나으실 수 있고요.

T IRA로 보내실 때 gain이 적은 것을 골라서 보내시는 것이 유리합니다.

올해 처음 R IRA에 불입하셨다면 다 보내시면 되니까 편한데, 계속 사고 팔고 하셨으면 현금, MMF를 다 보내시고, 나머지를 고민해보셔야 되겠네요.

이래서, R IRA 직접 불입이 애매한 상황이실때는 연초에 backdoor로 넣으시는 것이 더 편리할 수 있습니다.

빨간구름

2021-11-02 13:47:27

T-IRA 계좌는 최근에 열어서 거의 비어있어서 문제가 없을 듯 한데.. ($10가 실수로 들어있긴 합니다. -_-;;)

오늘 테스트로 Roth-IRA 계좌에서 T-IRA 계좌로 보내려고 하는데 메뉴가 안보이네요.

Roth IRA에서 보내려고 하니 10% 페널티가 있다는 문구가 뜨면서 보낼계좌에는 T -IRA가 안보이고 그냥 일반 계좌만 보이네요.

이 경우에는 직접 상담원과 통화를 해야 하는 건가요?

도코

2021-11-02 15:34:01

네 브로커리지에 요청을 하세요. 온라인으로 보내는건 recharacterization은 안되고 conversion만 될거에요. 단, Roth IRA에서 Trad IRA 로 세법상 conversion할 수는 없으니까 옵션이 없겠죠? 일단 상담원 통해서 recharacterization하신 후에, Trad IRA에서 Roth IRA로 다시 보낼 때는 온라인으로 직접 conversion 하시면 될거에요.

빨간구름

2021-11-02 20:26:00

앗 도코님 까지 오셔서 답변 주셨네요.

감사합니다. 그렇게 하겠습니다. 마모 회원님들 답변 덕분에 너무 늦지 않게 알게 되 한편으로 다행입니다.

빨간구름

2021-11-02 21:25:37

Recharacterizing 하고 있는데 몇 가지를 물어보네요. 실행하기 전에 여쭤 볼께요.

1. Total Contribution Amount는 올해 제가 넣었던 Contribution을 넣으면 되겠죠? 지금 현재 자산 가격이 아니라.

2. Transfer method에 여러가지 자산의 순서를 적어 넣는데 이게 큰 의미가 있나요? 순서는 디폴트가 현금, Fidelity fun, non fidelity fund, Stock 이렇게 되어있네요. ... 아니면 모두 다 팔아서 현금으로 만든 뒤 해야 할까요?

도코

2021-11-02 21:48:01

1. 넵, 맞습니다. 나머지 (불어난 돈)은 브로커리지에서 아마 알아서 계산해줄거에요. 불입하신 원금 (예를 들어 $6000) 쓰시면 됩니다.

2. 짧은 답: 네, 상관 없습니다. 굳이 현금으로 만드실 필요 없을거에요.

(긴 답:피델리티 양식이면 Hierarchy of Assets to Be Recharacterized를 말씀하시는 것 같네요. 사실 recharacterize할 때는 (Roth IRA --> Trad IRA) "처음부터 Trad IRA에 불입했던 것 처럼 처리"해주는 것이라서 세금부담은 없는데, 그 다음에 다시 Trad IRA에서 Roth IRA로 넘길 때는 Conversion이라서 세금이 부과대상이 됩니다. 그런면에서 혹시 이 순서에 따르면 세금을 최소화할 수 있지 않는가 싶겠지만, 실제로는 아무 상관 없을거에요. 어짜피 Roth IRA에 불입한 날짜에 따라서 수익부분을 계산하게 되어 있거든요. 근거: IRS Notice 2000-39)

빨간구름

2021-11-05 20:09:38

@도코 님 덕분에 다시 T-IRA로 잘 넘어왔습니다.

이제 Roth로 넘기려고 하는데 Not to have fedral taxes withheld를 선택하는 것이 없고 Pay tax later만 있네요. 이경우 체크를 안하는 것이 맞나요?

말은 쉬운듯 한데 은근 헷갈려요.

도코

2021-11-05 20:26:00

"I understand that I'll likely have to pay taxes later"에서 "later"이기 때문에 withhold 안한다는 이야기로 이해하시면 될 것 같아요. 안그래도 얼마전에 이렇게 바뀐거 같더라구요.

만약에 현재 (혹은 연말까지) Trad IRA + SEP IRA + SIMPLE IRA에 밸런스가 $0이면 form 8606를 작성하는 과정에서 세금을 안내도 되는걸로 계산이 나올거에요. (일반적으로는 이런데, 원글 다시 보니까 recharacterization한걸 다시 conversion하는거라 6000불 이상이 되는 금액에 대해서는 세금이 어느정도 부과되겠네요.)

빨간구름

2021-11-05 20:32:20

@도코 아! 그러면 여기 체크 마크에 표기를 해야 하는 군요. 저는 체크를 하지 않을 뻔했는데 여쭤보기를 잘 했네요.

수익이 $1000 정도 발생해서 그것에 대해서는 세금을 내야 할 것 같아요. 처음 부터 똘똘하게 잘 했으면 세금을 내지 않았을텐데 수업료 내면서 배우네요.

그래도 도코님과 마일모아 회원님들이 조언해주셔서 제 때 고칠 수 있어 페널티 안내게 되서 행복합니다. ^___^

다시 한 번 답글 감사합니다.

빨간구름

2022-03-20 22:16:50

@도코 님, @라이트닝 님..

Tax report하다가 Penalty가 있다고 나와서 조언들으러 댓글 남깁니다. ㅠ ㅠ;

제가 뭔가 Recharacterization에서 실수를 한것 같네요. Roth IRA를 T-IRA로 recharacterization을 했는데... 잘 되었는 줄 알았는데 Penalty가 있다고 나오네요. 제가 생각하기로는 Recharacterization을 했을 때 401K가 2021년 contribution을 모두 채워놔서 그쪽으로 넘긴게 문제가 된 것 같습니다. 어떻게 해야 할까요?

Excess contribution 이 $25,679 라고 나오는데 이렇게 많이 넣지 않은 것 같은데... 뭔가 잘못된 듯 합니다. 어질어질 하네요.

면목없지만 도움 부탁드립니다.

도코

2022-03-21 00:57:00

"Recharacterization을 했을 때 401K가 2021년 contribution을 모두 채워놔서 그쪽으로 넘긴게 문제가 된 것 같습니다. 어떻게 해야 할까요? "

이건 상관없을 것 같은데요. 여기서 '그쪽'은 정확히 어디를 말씀하신건지 궁금합니다.

확실하게 6천불 (+/- 불입금에 해당되는 수익)만 recharacterize하셨으면 trad IRA에 2만불 넘게 overcontribute했을리가 없는데, 제 막연한 추측은 혹시 1099-R등을 잘못 기입하신게 아닐까 생각도 드네요. 작년에 trad IRA에 2.5만불 가량의 금액을 넣은 적 있으신가요?

라이트닝

2022-03-21 04:08:57

$25679 가 어디서 나왔을까요?

After tax 401k에서 R-IRA로 넘기신 적 있나요?

혹시 이 금액이 다시 T-IRA로 넘어간 것 아닌가요?

401k와 IRA에서 어떻게 현금이 옮겨졌는지 좀 알려주셔야 도움이 될 것 같습니다.

빨간구름

2022-03-24 07:30:31

제가 한국에 출장중이라 일때문에 정신이 없어서 지금 댓글 답니다.

After Tax 401K에서 R-IRA로 넘긴 적 없었습니다.

혹시 이 금액이 다시 T-IRA로 넘어간 것 아닌가요? --> 아닌것 같아요. 따로 정리해서 제가 했던 걸 댓글로 드릴께요

빨간구름

2022-03-09 11:54:37

@도코 님,

2021년 Tax 보고용 Recharacterization은 언제까지 가능한건가요? 작년에 와이프 Roth IRA 계좌도 recharacterization을 신청해서 됬는 줄 알았는데 안되어있더라구요. 혹시 올해 3월 말까지 해도 상관없을 까요? 주식도 많이 빠져서 차라리 늦게 하는 게 다 나을 수도 있겠네요.

도코

2022-03-09 15:46:59

10/15까지 가능하니까 3월말에 해도 되겠네요. Recharacterization자체는 주가와 상관없겠지만, 다시 Roth conversion할 때는 요즘처럼 많이 빠진 시점이 유리하긴 하죠.

빨간구름

2022-03-09 19:36:24

감사합니다. 10/15일 까지면 시간이 충분히 있네요. ^^

태기

2021-11-10 02:23:01

저도 묻어가서 질문드릴께요.

OP 님이랑 비슷한 상황입니다. Roth IRA 에 불입된 금액을 T-IRA 에 옮겼다가 다시 Roth IRA 백도어를 해야하는 상황인데요.

T-IRA 는 없지만 Rollover IRA (이전 직장 T-401K 에서 롤오버된 금액) 이 있습니다. 이외에 다른 IRA 계정은 없습니다.

이럴 경우 새로운 T-IRA 계정을 만든 후, Roth IRA 에 불입된 금액을 T-IRA 로 옮겼다가 다시 백도어로 Roth IRA 로 보내면 Pro rata rule 에 걸리나요?

아니면 Rollover IRA 는 T-IRA 로 카운트 안되게 되서 괜찮은가요? 아무리 읽어도 너무 햇갈리네요 ㅜㅜ

라이트닝

2021-11-10 02:59:09

Rollover IRA는 T IRA와 차이가 거의 없습니다.

그래서, Pro rata rule의 적용을 받게됩니다.

태기

2021-11-10 03:29:01

그렇군요.. 답변 감사드려요.

Rollover IRA 를 현직장 401k 로 reverse rollover 한 후에 진행하면 pro rata 를 피할수 있을까요?

라이트닝

2021-11-10 04:21:46

피하실 수 있습니다.

주로 권장하는 방법이지요.

태기

2021-11-10 04:50:53

감사합니다 =)

나온

2021-10-27 06:07:18

안녕하세요? 저도 Roth IRA 에대해서 궁금한것이 있는데요. 만약에 택스보고 와이프랑 같이 하고 소득이 $198,000 이하이면 한사람만 $6,000 투자 가능한가요, 아니면 두명이서 따로따로 $6,000 씩 총 $12,000 투자 가능한가요? 항상 감사드립니다. 꾸벅

빨간구름

2021-10-27 06:13:35

이건 둘 다 할 수 있지 않을까요?

T-IRA만 해도 각각 따로 가입할 수 있으니 같은 원리를 적용하면 12K가능하지 않을까 생각해 봅니다 만...

정확한 답은 @라이트닝 님이 주실 듯 요. :-)

라이트닝

2021-10-27 17:29:42

두분다 가능하십니다.

KoreanBard

2021-10-27 17:53:29

Spousal IRA 라고 하여서 소득이 없는 / 소득이 낮은 배우자 역시 IRA 불입이 가능합니다.

위의 예와 비슷하게 배우자가 파트타임으로 일해서 1년에 $2000 소득만 있다고 하여도 전체 소득이 $198,000 이하이면 역시 $6000 불입가능합니다.

조금더 시나리오를 꼬아서 catch up 이 가능한 50세 이상이라고 하면은..

일하는 배우자가 50세 이상, 일을 하지 않는 배우자가 50세 미만이면 7000 + 6000 으로 하실 수 있구요.

두분다 50세 이상이면 7000 + 7000 가능합니다.

눈뜬자

2021-11-02 23:30:40

제가 작년에 이랬는데, Roth 를 Traditional로 바꾼 후(recharacterization)에 다시 Roth conversion을 하면됩니다.

https://www.milemoa.com/bbs/board/7821788 작년 제 글입니다.

빨간구름

2021-11-02 23:37:22

댓글 감사합니다. 이런 마모에는 없는 글이 없군요.

정독하러 가겠습니다. 캄사캄사 합니다...

전자왕

2021-11-03 03:52:21

윗분들이 다 자세히 설명해주셨는데요. RIRA 를 애초에 생각하셨으면, 그냥 초장부터 TIRA 에 넣고 컨버전 (백도어) 하시면 인컴이 얼마가 될지 고민 안하고 그냥 하시면 됩니당.

빨간구름

2021-11-03 03:55:19

그러니까요!!

그냥 아무생각없이 하다보니 백도어가 있는 줄도 모르고... -_-;;

이렇게 하나 하나 넘어지면서 배우네요. 페널티 내기 전에 발견한게 어디냐 싶어요. ㅎㅎㅎㅎ

bugordon

2021-11-06 18:12:18

예를들어 인컴이 20만불이 넘더라도 처음부터 백도어로 T-IRA에서 Roth-IRA로 컨버젼하면 6천불 (50세이하시) 전액 다 옮길수 있다는 뜻인가요? ^^

전자왕

2021-11-08 10:06:46

20만불이 안넘더라도라고 쓰신거죠? 그런 의도 맞습니다.

단거중독

2021-11-05 21:32:49

저는 보통 세금보고 할때 전년도 인컴이 얼마나 나오는지 보고 전년도 IRA 에 넣습니다.. 예전에 구간에 들어간 적이 있는데.. 그때는 그냥 모두 Traditional IRA 에 넣고 백도어를 했던거 같습니다.

다시가자

2021-11-06 03:10:53

@라이트닝 님,

"T IRA로 보내실 때 gain이 적은 것을 골라서 보내시는 것이 유리합니다." 라고 말씀하셨는데요, 이런 옵션이 브로커지 회사랑 관계없이 있는건가요?

저도 같은 상황인데요, 뱅가드에 전화문의하니... 그냥 제가 올해초에 Roth IRA넣기전 제 Roth IRA에 계좌의 총 밸런스와 지금 총밸런스 차익에 $6000에 대한 pro rate비율로 계산한다고 안내받고는 아직 안하고 있습니다. 기존 Roth IRA 금액이 좀 있는 상태에서, 또 올해 너무 이익이 많이 생겨서요 ㅠ.

만약에 뱅가드에서도 제가 직접 gain 적은 종목을 골를수만 있다면 약간 마이너스인 주식거래가 딱 마침 있기에 그럼 세금 거의 없을듯한데요..

뱅가드 전화 상담원이 잘못 안내해준건가요?

라이트닝

2021-11-06 03:18:53

prorate이 일반적인 방법이고요.

Vanguard에서는 티커 골라서 하는 방법이 있었던 것으로 기억하네요.

Conversion이 아니고 recharacterization이라서 전화로 해야 될 것 같긴 한데요.

전화로 다시 한 번 물어보시면 어떨까 싶습니다.

계속 사고 팔고 하셨다면 좀 어렵지 않겠나 싶네요.

다시가자

2021-11-06 03:51:58

예~ 답변 감사합니다. 다시 한번 전화해봐야겠네요.

그리고 한가지 더 질문 드려서 죄송한데요, 구글해보면 carry forward방법이 있는데요, 내용인즉 올해 contribution 초과분에 대해서 6%벌금만 세금보고시 내면되는데요, 그대신 내년에 올해 초과분을 제외한 금액만 Roth IRA에 cobtribution하면 자동으로 self adjustment 되어서 2년후부터는 벌금같은거 없이 정상으로 돌아갈수 있다는씩의 내용.

올해 워낙 수익이 좋은 상태에서 굳이 gain에대해서 세금 납부보다는 carry forward방법으로 초과분에 대해서 벌금만 낸다면 절세할수 있고 또 오히려 빼고 다시 넣고의 번거로움이 없을것 같은데요.... 아직 해본적이 없기애 혹시 제가 바로 이해하고 있는건가요?

라이트닝

2021-11-06 04:02:09

100% recharacterization을 하셔야 되는 것이 아닌 것 같은데요.

오버된 부분만 recharacterization 하시면 되실 듯 한데, 그 부분 gain에 대한 세금이 6%를 넘어선다면 초과분에 대한 6% 세금이 나을 수도 있겠네요.

내년에도 그만큼 R로 직접 불입이 가능하신 연봉대라면 문제는 없을 듯 합니다.

다시가자

2021-11-06 04:17:40

친절한 답변 감사합니다. 예, 100%는 아니구요, 초과분이 발생했습니다. 회사 supplemental 401k을 이용해서 MAGI를 조정해서 R I RA을 넣었는데요 계산 실수로 초과분 발생했네요 ㅠ. 내년에 실수없이 잘할려구요. 다시 한번 감사드립니다.

천마일인

2022-03-23 01:08:43

@라이트닝.

Recharacterization할때 Vanguard는 티커를 고를수가 있군요..저는 Fidelity에서 Recharacterization 진행했는데..Fidelity에서 임의로 $7,000 + earning ($545.54) 해당되는 주식들을 T-IRA로 넘겼더라구요..TSLA 포함해서 우량주들 수익난 것들 위주로..손해난 것들은 그대로 Roth IRA에 두고요..ㅠㅠ

여기서 아래와 같이 질문 드립니다.

저는 이제 T-IRA에 있는 모든 금액을 ($7,814.64 <- 오늘 하루동안 $269.08 수익발생) Roth IRA로 conversion 하려고 합니다.

1. 보통 최대한 빨리 수익이 발생하기 전에 Roth IRA로 Conversion 하는것이 일반적인데..저와 같은 상황에서는 경우에 따라 주식시장 봐 가면서 Conversion 해도 괜찮은거 맞지요? 요즘 워낙 변동성이 심해서 혹시 내일 떨어질수도 있으니까요..물론, 얼마 차이 안날수도 있지만..궁금해서 여쭤 봅니다. 만약 Conversion을 당장 하지 않아도 된다면 언제까지는 반드시 진행해야 하는것인지요?

=========================

또다른 질문입니다. 방금 Submit 직전까지 Roth Conversion을 진행해 보았는데요..넘어가는 Estimate Dollar Amount가 처음 넘어왔던 $7,545.54로 나오는데..그럼 오늘 발생한 수익금 $269.08은 어떻게 되는것이지요? Conversion을 또 해야 하는 것인지요?

2. Roth Conversion을 진행할때 위와 같이 모든 Balance를 Conversion 하면 $814.64 수익금에 대한 세금은 언제 내는 것인지요? 아직 Tax Filing 전이기는 하지만, Form 1099-R이 발급되지 않기에 내년 1월까지 기다리고 2022년 Tax Filing 할때 이 수익금 부분이 2022년 Income으로 카운트되고 내년 rate에 따라 세금을 내는 것인지요? 갑자기 이 부분이 헷갈려서..질문드려 봅니다.

라이트닝

2022-03-23 02:30:10

Fidelity도 전화로 하셨으면 옵션이 더 있었을 겁니다.

온라인에서 하면 정해진 룰 한가지를 따르게 되어 있을 듯 합니다.

1. 컨버젼은 아무때나 하셔도 됩니다.

몇 년 뒤에 하셔도 가능은 합니다.

다만, gain이 붙을 확률이 높아지겠죠.

오늘 수입이 왜 생겼고, 왜 같이 conversion이 안되는지 생각해보셔야 하는데요.

사고 파셔서 생긴 수입이라면 settle되기 전까지는 conversion이 안됩니다.

팔지 않았지만 티커 가격이 올라가서 생긴 gain이라면 conversion이 가능한 것이 정상입니다.

MF라면 아직 가격 업데이트가 되지 않은 상태로 보입니다.

한 번에 컨버젼이 안되더라도 또 하시면 됩니다.

2. 컨버젼 하실 때 낸다고 선택하시면 IRA 넘어가는 금액에서 withhold하게 되고요.

나중에 내신다고 하시면 세금 정산할 때 내시게 됩니다.

지금 컨버젼하신다면 2022년 세금 정산할 때 내시게 되겠습니다.

생각하시는 것이 맞습니다.

천마일인

2022-03-23 21:08:46

자세한 답변 감사 드립니다. 말씀하신대로 아마 어제 제가 Conversion하려고 했던 시간대가 아직 가격 업데이트가 안되어서 그런것 같더라구요..시간이 좀 지나서 Conversion 진행 해보니 예상했던 금액 (recharcterization으로 넘어온 금액 + 3/22 하루동안 발생한 수익금)으로 나와서 Submit 했고 현재는 Processing 으로 Status가 나오네요. 일단, Conversion이 complete되고 나면 어떤 상황이 되는지 저와 비슷한 상황에 계시는 또는 미래에 경험하시게 될 마모분들을 위해서 업데이트 하도록 하겠습니다. 다시한번 감사드립니다.

천마일인

2022-03-28 01:57:29

위 글에 대한 간략한 업데이트 입니다. 위에서 언급한대로 $7,814.64가 Conversion 된것으로 보여 집니다. Fidelity에는 transaction history를 보면 금액이 표시될 줄 알았는데 그냥 각 주식 갯수만 표시가 되어 있고 Cash 부분에 약 $40.05 정도 남아있더라고요..그래서 다음날 $40.05 Conversion하였습니다. 현재는 T-IRA는 “0”이고 모든 것이 R-IRA로 넘어가 있는 상태 입니다. 뭐 특별한 것은 없네요. ㅋ..이런 Conversion 을 처음 진행하다 보니 한 단계 한 단계가 생소하고 혹시나 하는 생각에 마음 졸이면서 하려다 보니…걱정이 많았던 것 같네요..ㅠㅠ..내년에도 Maybe 또 하겠지만..이제는 조금은 편한 마음으로 진행할 수 있을 것 같습니다.

빨간구름

2022-03-24 07:37:47

@도코 @라이트닝

• Fidelity R-IRA에 여러번 걸쳐서 6,990 혹은 $7,000 입금

• 수차례 거래 함( 2,000 정도 수익)

• Re-characterization: 정확한 액수는 기억나지 않는데 $9,xxx 정도 였음.

• 이를 T-IRA로 넘어온 것을 확인하였음.

• 모든 주식을 다시 R-IRA로 Conversion 함

5498은 아래와 같습니다. 오늘 저녁에 1099를 확인해 보겠습니다.

라이트닝

2022-03-24 09:43:41

내용만 보면 $6900이 R로 들어가서 $9289.80이 T로 recharacterization이 되었고,

T에는 $10이 들어갔고, $9289.80과 더해서서 $9124.93이 conversion이 되었네요.

다 더하면 $25414.73이 나오네요.

이중에 taxable한 것은 $9124.93 - $7000 = $2124.93 일 것 같네요.

빨간구름

2022-03-25 05:03:22

@라이트닝 님

답변감사합니다. 이제야 숫자들의 의미를 알것 같습니다.

이것 때문에 머리가 꽉 막히고 숫자가 너무 크니까 제대로 된 생각이 안되더라구요.

결국은 터보택스에 입력을 잘못한 거군요. 다시 해보겠습니다. 감사합니다.

빨간구름

2022-03-29 16:19:47

@라이트닝 님,

염치불구하고 다시 한 번 여쭤봅니다. 터보텍스에 제대로 입력한 건지 당췌 알수가 없네요.

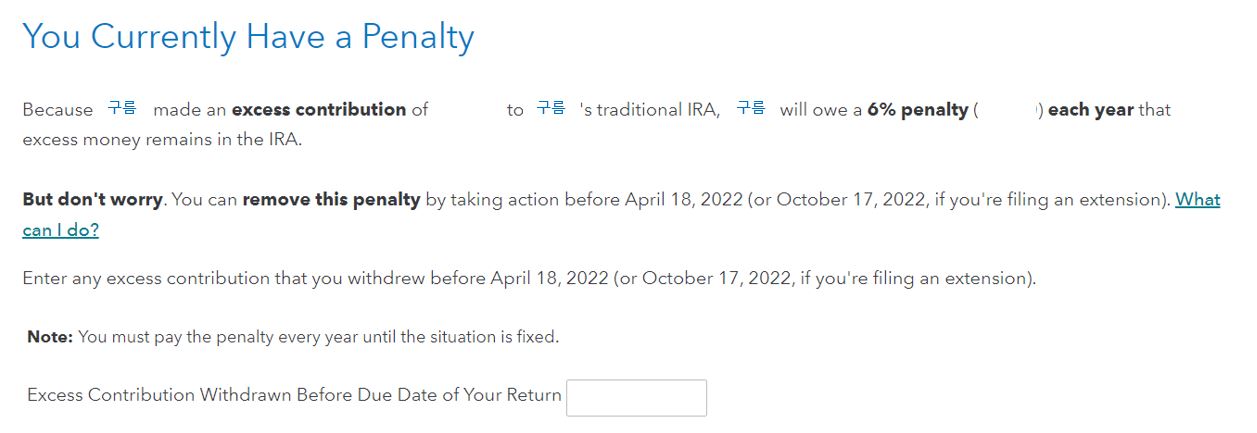

페널티를 피하려면 excessive contribution을 빼라고 하는데요. 조금 길지만 제가 입력한 것을 PDF로 캡춰했습니다.

이렇게 해도 안되면 H&R 소프트웨어로 사용해서 다시해보고 그래도 안되면 회계사에게 가보려고 합니다. 감사합니다.

라이트닝

2022-03-29 18:21:41

왜 excessive contribution으로 생각하는지는 모르겠는데요.

Roth로 직접 2번 불입한 것으로 생각하는 것일 수도 있고요.

중요한 것은 1040과 8606 form에 어떻게 기입이 되어 있느냐의 문제겠죠.

Turbotax의 오류를 결국 찾으시려면 1040에 어떻게 기입이 되는지를 찾아보셔야 합니다.

1040의 4a와 4b가 중요한데요.

4a는 $9125

4b는 $2125

가 되어야 맞을 것 같네요.

Turbotax desktop version은 form 자체를 수정할 수도 있어서 그런 면에서는 더 유리할 수 있습니다.

빨간구름

2022-03-29 21:13:23

답변 감사합니다.

그래도 방법은 있다는 걸 보니 안심이 되네요.

터보텍스 데스트탑을 다운받든지 아니면 H&R 소프트웨어를 다운받아야 겠네요.

큰 도움이 되었습니다. 나중에 해 보고 업데이트 드리겠습니다. ^^

라이트닝

2022-03-29 23:45:04

8606도 잘 쓰셔야 합니다.

지금 이 form들이 어떻게 되어 있는지부터 검토해보세요.

그런데, 그 전에 IRA section에서 입력이 어떻게 되어 있는지부터 살피시는 것이 순서가 아닐까 싶네요.

IRA에서 contribution $25000으로 입력이 되어 있다면 거기서부터 바로잡는 것이 순서가 아닐까요?

Import를 했는데 잘 안된다 -> Import한 자료가 어떻게 입력이 들어갔는지 살핀다. 경우에 따라서 같은 form이 2번 import되는 수도 있습니다.

Import를 하지 않고 직접 입력했는데 안된다. -> 입력이 어떻게 되어 있는지를 역시 살피셔야 되겠죠?

IRA 섹션을 다 지우시고 새로 입력하는 것도 한가지 방법이 되겠네요.

빨간구름

2022-03-30 05:54:47

알겠습니다. 하나 하나 다시 해보겠습니다.

빨간구름

2022-04-08 01:22:03

8606의 18 taxable amount는 9125로 나와있습니다. 이게 맞는 거겠죠? 이젠 다른 쪽 수정하러 갑니다. ^^

Prodigy

2022-04-11 23:14:55

여기 8606이 아마 18 taxable amount가 9125가 아니고 2125여야 할거 같으네요. turbotax의 이부분을 다시 한번 들여다보시면 해결책이 나오지 않을까요? 저도 같은 상황을 겪고 있는데 아직 전반적인 진행상황이 많이 느리네요. turbotax가 recharacterization을 한 경우에는 T-IRA에 contribution한 금액을 써야 하는지 R-IRA에 contribution한 금액을 써야 하는지 헷갈리게 되어 있더라구요 ㅠㅠ 저도 한참 씨름하다가 아직까지 해결을 못했습니다. 전 Form 5498이 다 up-to-date 될 때까지 기다렸다가 파일링 해야 할거 같아요 ㅠ 결국 올해는 tax를 제 시간에 못 낼거 같은데 미리 늦어진다고 보고를 해야하겠죠?

빨간구름

2022-04-12 00:57:01

저는 포기하고 CPA에 맡겼습니다. 내년 부터는 제손으로 직접해보려구요. CPA 답변기다리고 있습니다.

Prodigy

2022-04-12 01:20:23

헐...빨간구름님이 해결하기만 믿고 있었는데요 ㅠㅠ 거의 다 온거 같은데 포기하시고 CPA로 가시다니

인터넷 찾아보니까 1099-R하고 form 5498을 둘다 업데이트를 해야 하는거 같은데 1099-R도 업데이트 하셨나요?? (터보택스 기준입니다)

https://ttlc.intuit.com/community/entering-importing/help/how-do-i-enter-a-backdoor-roth-ira-conversion/00/25567

근데 recharacterization의 경우에는 1099-R은 필요없고 Form 8606만 잘 쓰면 되는거 같기도 하구요...저도 머리가 너무 아프네요 ㅠ

땜빵맨

2022-04-12 01:32:30

저도 이렇게 알고 있는데요.

recharacterization 하셨으면, 작년에 T-IRA로 바로 넣은것 처럼 8606을 작성하시고, Roth Conversion은 올해에 일어났기 때문에, 내년 1099-R에 반영된다고...

Prodigy

2022-04-12 22:10:22

아 그렇게 해야 하는건가요? 그런데 내년 1099-R에 반영이 되어도 그것도 귀찮긴 하겠네요. 그렇다고 지금 둘다 roth IRA 금액을 빼버려도 어쨌든 세금보고할 때는 이것저것 서류를 작성해야 할거 같거든요 ㅠ

빨간구름

2022-04-08 01:25:01

4a 18.415 4b는 9125로 나와있네요. 이걸 어떻게 고치나 해봐야 겠네요. 지금 HR block 소프트웨어 사용중입니다.

Prodigy

2022-04-11 23:13:36

저도 지금 빨간구름님, 라이트닝님, 도코님 글 보면서 배우고 있습니다. 감사합니다. 늦었지만 이제 recharacterization 신청했는데 지금 tax season이라서 시간이 상당히 걸린다고 하네요 ㅠ 일단 up-to-date된 Form 5498이 나와야 tax report를 제대로 할 수 있을거 같으네요. ㅠㅠ

Prodigy

2022-04-16 22:38:31

Fidelity에서 앞으로 무려 2주가 더 걸린다는 소리를 해서 진짜 난감하게 되었네요. 어쩔 수 없이 tax extension을 해야 할거 같네요 ㅠ

스리라차

2022-04-12 02:01:34

저도 2020년에 recharacterization 한게 2021년 1099-R로 발행이 되었는데 H&R Block에 돌려 보니 2020년 리턴을 amend해야 한다고 나오더라구요 ㅠㅠ

현재 2021년에 발행된 1099-R에는

Box 1. Gross Distrition 1300

Box 2a. Taxable 200

Box 4 Federal Tax Wh/H 20

Box 7 Code PJ

로 나와있는데 2020년 1040x Form Row 1 (Adj. Gross Income) 에 1300이 아니라 200을 더하는게 맞겠죠?

햄볶는부자

2023-04-05 04:51:28

@라이트닝 @도코 @Prodigy 안녕하세요. 작년글이지만 택스보고가 너무 햇갈려서 염치 불구하고 질문올려요ㅠ 저는 Roth IRA에서 T-IRA로 recharacterize 신청한 상태이고 지금 T-IRA로 넘어오길 기다리는 중입니다. 넘어오면 곧바로 Roth conversion할 생각이구요. Roth conversion까진 이해하겠는데 택스 부분이 잘 이해가 안가네요. Conversion이 끝나면 Fidelity에서 updated Form 5498을 자동으로 받는건가요? Form 8606만 작성하면 되는줄 알았는데 Form 5498은 왜 필요한가요? 마지막으로 터보택스에서 다음과 같이 질문을 하는데 (밑에 파일 첨부) roth --> t-ira --> roth로 하는경우 roth만 고르면 되는건가요?

Prodigy

2023-04-05 11:49:21

저도 기억이 가물가물 합니다. Form 5498이 있어야 정확한 금액이 얼마가 recharacterization (R->T)이 되었고 또 conversion (T->R)이 되었는지 알 수 있었던거 같긴 한데요. 전 언급하신 파일첨부에서는 Traditional IRA랑 Roth IRA 둘다 했다고 썼구요. (실제로 둘다 했으니까요). 대신에 얼마까지가 tax exemption된 금액인지 잘 적어야 했던걸로 기억합니다. 전 post tax로 Roth IRA에 넣었던 것이어서 IRA를 추가한다고 해서 세금이 늘어나면 안되는건데요. 근데 turbo tax에서는 자동으로 T-IRA의 경우 pretax로 가정하고 진행합니다. 그래서 그 부분을 바꿔줬어야 했던거 같아요. 제대로 된 답변은 @라이트닝 @도코 님께서 더 자세히 알려주실겁니다.

도코

2023-04-05 16:15:50

Form 5498은 기관에서 정부에 제출하면서 개인에게 참고/확인하는 보관용이라고 생각하시면 될것 같습니다. (그리고 아마 곧바로 날라오지 않을거라서 이거 기다리느라고 세금보고를 미룰 필요는 없다는 이야기가 됩니다.)

Form 8606는 실제로 개인이 정부에 세금보고할 때 제출하셔야 하구요.

실제로 최근 들어 recharacterization + Roth conversion을 추진하시는 거라면 2022년 form 8606에는 nondeductible IRA contribution했다는 파트만 올해 제출하고, Roth conversion파트는 내년에 2023세금보고 할 때 하시게 됩니다.

Prodigy

2023-04-05 20:22:37

아 그러고보니 5498은 그냥 참고/보관용이었군요. 뭔가가 데드라인 넘겨서 늦게 왔었는데 그게 5498이었다는건 기억이 나는데요. 그거 기다리느라 세금 보고를 미룰 필요는 없었는지 그건 몰랐습니다. 감사합니다.

라이트닝

2023-04-05 17:29:27

터보택스 사용하시면 이런 내용이 어떻게 입력될지 잘 감이 안오는데요.

Recharacterization이 되었다는 가정이면 Traditional에 contribution한 것이 맞을 것 같고요.

처음 contribution한 것 기준으로는 Roth가 맞을 것 같네요.

시간의 흐름대로 하면 Roth contribution + 1099-R 두 장이면 제대로 들어가지 않겠나 싶은데요.

한 번 시도해보시고 잘 안되면 수정하시면 되겠습니다.

햄볶는부자

2023-04-05 19:01:28

@Prodigy @도코 @라이트닝 빠르고 디테일한 댓글 너무너무 감사드려요ㅠㅠ 아직은 recharacterization이 해결되길 기다리는 중인데 roth conversion 관련해서는 내년에 보고하면 되겠네요. 조금은 더 감이 오는 느낌입니다. 오늘밤에 터보택스로 좀더 해봐야겠어요.

F퓅구

2023-04-07 00:48:08

안녕하세요. 저도 여기 본문 글이랑 비슷한 상황이라 질문드려봅니다.

우선 글 제목처럼 작년에 별 생각없이 roth ira를 넣었는데 income이 초과되어서 pre-tax account로 다시 recharacterization했다가 다시 roth로 conversion 해야하는 상황이구요 여기서 하나더 복잡한거는 지난번 이직하면서 전 직장의 401k를 rollover ira로 transfer 해놓은 balance가 있다는거네요.

제가 생각한 순서는

1. Rollover IRA의 모든 position을 liquidation 한다

2. Rollover IRA의 금액을 현재 직장 401k로 옮겨서 balance를 0로 만든다

3. Roth IRA에서 6000불을 Rollover IRA로 Rechracterization 한다

4. Rolloever IRA에 들어온 6000불을 바로 즉시 Roth IRA로 conversion 한다

5. 관련된 세금 서류를 제출하고 마무리한다

근데 여기서 1번에서 liquidata한 금액이 settle 되는 시간과 2번으로 transfer 되는 시간이 은행 상담원 말로는 일주일 넘게 걸린다고 하네요 그럼 올해 tax 마감일(4/18)까지 맞추가기 어려울거 같아서 tax filing extension을 해야하나 고민하고 있습니다. 조금더 생각해본 결과 만일 다음 시나리오는 어떨지 궁금해서 여줘봅니다.

1번과 2번이 진행되도록 내버려두고 동시에 바로 Traditoinal IRA를 새로 열어서 3번과 4번을 진행하는것은 어떨까요?

그러게 되면 pre-tax IRA account가 Rollover IRA와 T-IRA가 두개가 생기게 되는데 이번일이 잘 마무리 되고 나면 하나는 account를 close하면 되지 않을까요?

혹시 이런 복잡한 상황에 경험이 있으시면 조언 부탁드리겠습니다!

라이트닝

2023-04-07 04:24:41

1, 2는 4 전에만 하시면 되고요.

3은 지금 당장하셔야 2022년 tax filing이 가능하시겠습니다.

1,2,4는 2023년 tax와 같이 들어가는 부분이라서 아주 급하실 것은 없습니다.

1,2,3을 같이 진행하시고 2022년 tax는 3만 마무리되면 하시면 됩니다.

1, 2->4

3->4

3->5

조건이네요.

F퓅구

2023-04-07 05:14:43

아 오로지 roth계좌에서 pre-tax 계좌로 recharacterization 시키는게 급선무이고 이부분이 2022년 세금보고에 필요한거군요. 이렇게 또 배워갑니다. 그럼 급하게 recharacterize 시킨 6000불을 다시 roth로 conversion 시킬 필요는 없는건가요(3->4)? 그리고 밑에 도코님께서 말씀해주신대로 T-IRA를 새로 열어서 동시에 진행해보는것은 어떻게 생각하시는지 여쭙고 싶습니다.

라이트닝

2023-04-07 11:13:47

동시 진행하셔도 전혀 상관이 없고요.

Recharacterization은 2022년도 event이지만 Roth conversion은 2023년 event가 되어서 급하지 않은 것입니다.

그간 많이 올라서 capital gain이 늘어나서 세금을 더 내게 되신다면 빨리 하시는 것이 좋긴 한데, 이 과정은 401k로 이동하는 과정이 선결되어야 하니까요.

도코

2023-04-07 04:56:48

자칫하면 더 복잡하게 될 수 있을 것 같네요..

사실 1-5번 + 여러 설명 제대로 읽기 어렵고, 랏님 댓글도 제가 생각하는 방법과 같은지 잘 모르겠습니다만...

그냥 상황으로 봤을 때 제가 생각하기에 가장 간단하게 처리하는 방법은 다음과 같습니다. 두개를 순차적으로 하려고 하지 마시고

a. 401k에서 rollover IRA로 넘어온 것은 이 rechar/conversion과 섞지 마시고 그냥 그 계좌는 올해 안에만 고스란히 새직장 401k로 넣으시면 됩니다. (현재 해야하는 recharacterization과 섞지 마세요 제발 ㅎㅎ)

b. 새로운 traditional IRA계좌를 열어서 Roth IRA에서 그 새 계좌로 recharacterize하시고 전액을 바로 Roth conversion하면 됩니다.

F퓅구

2023-04-07 05:11:01

@도코님께서 말씀하시는 부분이 올해안으로 1번과 2번이 진행시킨다 그리고 지금 당장 Traditoinal IRA를 새로 열어서 3번과 4번을 바로 진행한다라고 말씀하시는거죠? 그러게 되면 제가 질문 드렸던 부분처럼 pre-tax IRA account가 Rollover IRA와 T-IRA가 두개가 생기게 되는데 나중에 둘 중 하나는 account를 close하면 되는건가요?

도코

2023-04-07 05:20:53

넵. 새로운 T-IRA계좌로 recharacterization진행하는게 가장 깔끔할거에요. Roth conversion하면서 바로 닫아도 되구요. Recharacterization할 때 정확히 6000불이 아닐 가능성이 매우 높아서 더더욱 새로운 T-IRA를 통해 진행하는 걸 추천합니다.

그리고 rollover IRA to 401k로 롤오버하는 건 별도로 올해안에만 진행하시면 되고, 그렇게 하면 또 그 계좌마저 닫히겠죠?

굴럭입니다.

F퓅구

2023-04-07 06:18:59

@도코님 감사합니다! 그럼 새로 T-IRA열어서 recharacterization만 4/18전으로 완료가 되면 따로 tax extension은 할필요가 없는거겠죠?

도코

2023-04-07 16:18:51

네 맞습니다. (단 통상적으로 다시 Roth conversion은 바로 하는게 추가수익+세금 발생 금액을 줄여주니까 바로 하는게 깔끔하고 좋죠.)

그리고 rollover IRA to 401k 처리는 동시에 진행하셔도 좋고 아무튼 12/31전까지만 하면 좋습니다. 다만 제가 추천하는 방법은 계좌를 따로 진행해야 중간에 뒤죽박죽될 가능성을 없애주겠죠.

RichHobby

2023-04-10 17:12:58

안녕하세요. 저희 경우가 도코님 라이트닝과 다른 경험 있으신 분들의 도움이 필요한것 같아 염치불구하고 질문드립니다. 항상 여러분께 도움주셔서 감사드립니다.

2020년부터 저희부부가 다른 주에 살게되어 MFS가 tax benefit이 있어 tax return을 하였는데 MFS는 >10Kk Roth IRA를 할수 없다는 걸 어제야 알게 되었네요. 2021과 2022에 Roth IRA를 불입한 상태이고요. Recharaterization 으로 Roth IRA 를 401K바꾼후 tax return을 해야 하는 걸로 설명해 주신 내용에서 알것 같은데요. 2021것도 recharacterization으로 옮길수 있는지요. penalty를 내야하겠지요?

2022년분도 시간이 많지 않아 4/18 tax due이전에 마칠수 없을것 같은데 이부분도 tax return후 진행되는데로 penalty를 pay하면 되는지요? 아니면 tax extention한후 rechara 마친후 tax return이 나은지요.

저희 부부는 Roth와 401k를 Fedelity 와 Puruential 에 하고 있습니다. 갑자기 알게 된 일이라 두서없이 적었습니다. 감사드립니다.

라이트닝

2023-04-10 18:14:28

2022년 recharacterization은 하신 후에 2022년 tax filing은 하셔야 될 것 같은데요.

2021년분은 penalty tax를 2021년과 2022년에 내셔야 하는데요.

2022년분에서 정정하셔야 2022년 penalty는 피하실 듯 합니다.

2021년은 tax amend도 하셔야 되실 듯 하고요.

https://www.nerdwallet.com/article/investing/excess-contribution-to-ira

이런 글 한 번 읽어보세요.

RichHobby

2023-04-10 18:29:34

답변주셔서 너무 감사합니다. 저희 부부가 income이 MFJ로 했을때 Roth qualify가 한참되어 생각지도 못한 부분인데 일 이 좀 복잡하게 됐네요. ㅠㅠ

MFS Roth qualification <10K라해서 typo인지 알았습니다. 100K가 아니라 10K라. 이건 MFS로 tax이득 보는 걸 제한 하려는 건가요? 궁금해서 여쭤 봅니다.