- 전체

- 후기 6761

- 후기-카드 1816

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57152

- 질문-기타 20673

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24197

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3825

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

이 글은 사실 코비드19가 미국에서도 창궐하기 시작한 2020년 3월 중순에 경제가 와르르 무너질 것 같은 위기감에 써재끼기 시작한 시리즈이고요. 어쩌다보니 이런 저런 혼자 생각을 (아드레날린 러시와) 그때 그때 의식의 흐름을 따라 덕지덕지 붙여 쓴 오딧세이와도 같답니다ㅋ

2020년 9월 29일까지 붙인 글이 첫번째고요. https://www.milemoa.com/bbs/board/7380152

2021년 9월 29일까지 붙인 두번째 글도 있어요. https://www.milemoa.com/bbs/board/8058192

보시면 알겠지만 그림 하나 없이 스크롤 압박이 대단한지라 마모님 게시판 기능 손봐주신 덕에 목차까지 만들게 됐습니다. (제가 다시 읽기가 힘들어서요)

왠지 2022년 9월 29일까지 세번째 글도 마감해야 할 것 같은 느낌인데 10개월 쉬고 이제 시작하네요^^

뭔가 다 아는 척하는 글 같지만 놓친 것, 넘겨짚은 것도 많을 거고 설명에 중요한 구멍도 있을 수 있으니 댓글이나 쪽지로 질문/지적 해주시면 감사하겠습니다.

이번에는 그림도! 넣고 시작하네요.

혹시 몰라 분명히 하자면, 제가 쓰는 모든 내용은 소속 및 직함과 무관한 개인 견해입니다.

______

슈뢰딩거의 집값 (8/27/2022)

NFT의 등장을 통해 많은 이들에게 부쩍 친숙해졌을 단어가 fungible/non-fungible인데요. 이를테면, Letter/A4 사이즈 백색 빈 종이는 지극히 fungible하죠. 낱장이 꾸겨져 버리고 그 다음 걸 쓰거나 백지끼리 순서가 뒤바뀐들 전혀 상관도 없으니까요. 단, 그 위에 특정 내용이 적혀지고, 특정 인물들의 서명이 특정 시간에 날인되면 그것으로 non-fungible한 ‘원본’이 되어 버립니다.

생각해보면, 쌀도 주유소 기름도 fungible하고 사실 신차와 (대량생산된) 가구 포함해서 소비재 대부분이 fungible하고요. 주식, 채권 등등의 일반 투자자산 클래스도 거의 그렇죠. Fungible한데다가 거래가 활발하기까지 하다면 내가 지금 사거나 팔려고 하는 상품의 현재 ‘싯가’가 얼마인지에 대한 고민이 무의미 합니다. 완벽한 대체버젼이 직전에 얼마에 거래되었는지 데이터 포인트가 있으니까요. 가령 장외거래 주식, 채권이나 파생상품의 경우 근접한 데이터포인트와 지금 하고자 하는 구체적인 거래 사이에 시간 및 조건상 간극이 꽤 벌어질 수 있긴 합니다. 그럼에도 보통은 ‘객관적인’ 가치/objective value의 개념 자체가 성립하기 때문에 가격책정 모델도 생각해볼 수 있고, 사후적으로 뚜껑 열어서라도 그때 x가 적정가격이었겠구나 아니면 과대나 과소평가 됐었구나 논할 수가 있습니다.

그런가 하면, 단독주택 single-family home 위주의 미국 집은 사실 지극히 non-fungible한데다가 가치측정도 주관적입니다 (private-valued). 같은 면적과 구조, 연식, zip code라도 어느 집 하나 동일하다고 보기가 어렵고요. 같은 집을 살아도 만족하는 정도도 다 다릅니다. Fireplace가 층층이 있어서 좋아할 사람도 있고 오히려 공간활용만 방해가 된다고 싫어하는 사람도 있고요. 같은 위치를 놓고서 Walkability가 좋다고 반기는 사람도 교통이 번잡해 싫다는 사람도 있을 수 있겠습니다. 그러다보니 집주인이 원해서 돈들여 하는 리노베이션도 오히려 집 '가치'를 떨어뜨릴 수 있다고 US News에서 몇 가지를 꼽아놓기도 했네요 (https://www.usnews.com/real-estate/articles/10-home-renovations-that-can-decrease-the-value-of-your-home )

집 팔아본 경험 건수가 1이라 일반화가 어렵지만, 그래도 집 파는 사람 시점에서 다같이 생각해보죠. 만약 모든 집 거래가 투자용도로만 이루어지고 실거주는 남의 집 렌트로만 사는 세상이라면, 사실 내 집을 놓고 객관적인 objective value라는 걸 논할 수 있는데요. 로컬 지역의 향후 렌트 수요와 유지보수 비용을 생각해 어떤 현금흐름을 만들어 낼 수 있는 지를 따져 오롯이 투자자산으로서 거래되기 때문이죠. 거기에 대한 현재 시점 판단은 buyer따라 다 다를거기 때문에 오퍼도 다르게 넣겠지만 누가 결과적으로 고평가하고 누가 저평가했는지의 맞고 틀리고가 존재하는 사안입니다. 그러다보니 가장 낙관적으로 평가하는 사람이 집을 사게 되는 아이러니도 생기게 되고요 (winner’s curse). 애당초 집주인이 계속 렌트를 주면서 뽑을 수 있었을 미래 현금흐름에도 불구 오퍼 가격에 선뜻 팔겠다고 수락한다는 것은, 뭔가 집에 모르는 문제를 해당 bidder가 놓치고 있는 걸 시사할 수도 있습니다. (lemon market/ adverse selection / 연관 내용: https://www.milemoa.com/bbs/board/7380152#user_content_stock_market_rally ).

물론 미국 싱글홈 마켓은 실(거주 목적의) 수요자가 그래도 훨씬 많습니다. 투자자 비중이 늘었다 해도 한결같이 ⅔ 이상이 first/second home 용도로 사는 사람들이거든요. 그렇다보니 또다른 차원의 집값 평가 variation이 교차해서 얹혀집니다. 위에 언급했듯이 본인/가족이 살 곳을 평가함에 있어 주관적인 선호 차이가 개입되는 거죠. 투자자들의 계산식과 독립적이기는 커녕 상충되는 부분도 있을 수 있어요. 화장실 천장의 유리 skylight이 어떤 잠재적 실거주자에게는 큰 가산점일 수 있는 반면에, 투자자 입장에서 딱히 세입자를 찾는데 큰 도움이 되지도 않고 누수문제 걱정에 마이너스가 될 수도 있는거죠.

자 그럼 다시 집파는 사람의 입장으로 돌아가 이런저런 시나리오를 생각해 보겠습니다. 여기서 포인트는 집 매물 하나하나 기준에서 사실 (다이내믹) 경매라는 점이고, 따라서 평균적인 수요자들이 내 집을 어찌 평가하느냐는 큰 의미가 없죠. 마켓에서 집을 찾고 있는 이들 중에 가장 높이 내 집을 평가해 줄 사람의 예산은 얼마이고 그 사람이 마주칠 잠재적인 경쟁이 있긴 있을지 있다면 얼마나 치열한지가 관건이고, 구매자들의 빈도에 민감하게 의존합니다.

그렇게 따져볼 때 내 집 가격을 제일 높게 쳐서 팔 수 있는 최상의 케이스는 실거주 목적으로 집을 찾는 사람 중에 다른 집도 아닌 딱 내 집을 드림홈으로 생각하면서 예산도 넉넉한 사람이 다수 있어 경쟁이 붙으면 달성됩니다. <취향저격+두툼예산>

여기서 전제조건은 내 집과 근접한 경쟁 매물이 없거나 적어야 되고, 그만큼 총알이 두둑한 실수요자들이 촘촘히 근방에서 집을 찾고 있어야 된다는 거죠. 같은 마켓이라면 다른 데서 찾기 어렵지만 모두의 취향에 어필하는 매력을 가진 집이면 가능성이 높겠고요. 가장 생각하기 쉬운 경우가 신규 건축 가뭄인 인기 지역에 매물로 풀리는 새 집이죠. 새 집을 고집하는 실수요자들끼리 기꺼이 감당하는 프리미엄이 상당합니다. 같은 집이라면 압도적인 seller’s market이면서 실수요자 층 대상으로 유동성이 많이 풀려 있는 마켓 상황에서 (=easy mortgage at low rate) 가능성이 높아지겠습니다. 많은 사람들이 두툼한 예산을 들고서 집을 찾아다니고 있는 상황에서는 딱 내 집 취향인 사람들을 만나기 쉽겠죠. 고맙게도 이런 유형끼리 경쟁이 붙어준다면 이래저래 가격은 결국 그 넉넉한(줄 알았던) 실수요자들의 예산 분포에서 나머지 모두가 영혼까지 다 끌어올리다 포기하고 마는 딱 그 언저리까지 올라가 결정되겠죠.

셀러 우위가 그렇게까지 압도적이지는 않은 seller’s market이거나, 관심있는 실수요자들 가용 예산 분포가 넉넉지 않은 상황이라서 <취향저격+두툼예산> 비딩이 잘 걸려 들어오지 않는다면, 파는 내 입장의 차선 시나리오는 투자자 여럿의 오퍼가 들어오는 겁니다. 제아무리 실수요자들이 간절히 원하더라도 넣을 수 있는 오퍼의 맥시멈이 있고 그 맥시멈 언저리에서는 사실 모기지가 뒤집어질 위험도 크기 때문에 일반적으로 파이낸싱 제약이 적은 투자자 오퍼 상대로 이겨낼 재간이 없겠죠. 아까 최상의 시나리오에서 출발해서 모기지 금리가 확 올랐는데 렌트 전망도 좋다면 자연스레 이렇게 넘어오기도 쉽겠죠. <경쟁우위 투자자>

여기서 상황을 바꿔서 다른 유사한 집 리스팅이 갑자기 늘어나거나 집을 알아보는 사람들이 확 줄었다고 생각해보죠. 다시 말해 buyer's market으로 넘어왔습니다. 이 상황에서 투자자 오퍼를 억셉하게 되는 시나리오는 차선에서 차악으로 다가갑니다. 집이 아예 안 팔리는 게 최악이라고 놓을 때 말이죠. 내 집 하나를 놓고 잠재적인 혹은 실제적인 경쟁이 있을 때에야 오퍼 넣는 쪽도 이해타산이 맞는 분기점까지 끌어올리겠지만, 사실은 2순위 비딩은 커녕 후속 오퍼 가능성도 희박하다면 집주인이 안팔고 말겠다고 포기하는 최저선보다 살짝만 나은 조건이면 충분하거든요. 이를테면 <경쟁우위 투자자>와 <후려치는 투자자> 오퍼가 하늘과 땅 차이겠고요. <취향저격+종이지갑> 실수요자라도 나타나준다면 그나마 그 지갑두께가 후려침 당할 수 있는 하한선을 방어해 줄테니 낫겠습니다.

사실 집이 얼마나 실수요자 선호를 타는 집인지가 관건이겠습니다. 여전히 실수요자들이 두루두루 원하고 좋아할 집이면 아무리 buyer 우위의 마켓이라도 실수요자들도 투자자들도 원하기 때문에 경쟁압력이 존재하겠고요. 때문에 buyer market일수록 리스팅 간의 희비가 크게 벌어지기 쉽습니다. 이 격차가 셀러마켓 대비 벌어지는 근본적인 원인을 다르게 설명하자면, 구매자가 집을 가리고 가리는 만큼 판매자가 오퍼를 가려서 결정하지 않는 비대칭에 있습니다.

이상 마치 리얼터나 되는 마냥 마음대로 집 파는 상황을 클로즈업해서 스케치해봤는데요. 물론 여기서 관심은 이런 집 매물 하나하나가 모여서 종합해본 ‘마켓’은 지금 어떤 상황에 있고 어디로 가고 있는지에 있습니다. 줄곧 생각해 보게 되는 중요한 속성은 서두에 얘기한 집 하나하나의 non-fungibility 때문에 결국 매칭 문제라는 건데요. (결혼도, 내 집 장만도, 취업도 결국 중요한 인생사는 매칭이죠) 모두 집들이 제각각 다른 것에 더해, 집을 사려는 사람들, 특히 실수요자들끼리의 선호도 비슷하면서도 또 다르죠. (correlated private values). 구매목적도 예산제약도 넓게 분포해 있는데 거시적인 경제상황에는 함께 영향을 받고요..

매물도 수요자도 진출입이 항시 일어나는 상황에서 매칭에서의 마찰(matching friction)은 당연히 부침이 있겠습니다. 마찰/간극이 크면 내 집을 누가 사겠다고 나서서 어떤 가격에 팔릴지, 또는 내가 이 예산으로 살 수 있는 어떤 집이 언제 매물로 나올지 운에 의존하는 성격(=불확실성)도 커지겠죠 앞서 얘기한 것처럼 집 사는 사람이 집 고르는 기준이 집주인이 오퍼 고르는 선택보다 더 복잡하다보니, matching friction이 가격의 불확실성으로 전달되는 정도는 바이어 마켓으로 갈수록 심해집니다.

여기에 같은 바이어 마켓이란 표현을 쓰더라도 수요자 트래픽도 충분하지만 매물이 상대적으로 더 많이 쏟아져서 buyer우위가 되는 두터운 바이어 마켓의 경우와 매물도 뜸한데 바이어 발길은 더 심하게 끊겨버려서 협상력이 생기는 얇은 마켓의 경우는 질적으로 많이 다르겠죠. 후자의 경우가 당연히 어찌 집 거래가 이루어질지 운에 맡겨야 하는 정도가 (=matching friction이) 크고 거래가격 하나하나가 데이터포인트로써 가르쳐주는 정보의 퀄리티도 더더욱 낮아질 겁니다.

이런 생각들을 이쯤까지 정리해서 넣어두고선 최대로 줌아웃해서 미국 주택 시장 지표를 보면요. 이자율이 빠르게 오른 이후로는 의심할 여지 없이 불황입니다. 거래 볼륨이 곤두박질 치고 있다보니, 부동산 브로커 커미션 수입이야 당연히 바닥이고요. 모기지 업계야 말로 양적완화 환경에서 전례없는 호황이었지만 refinance는 물론 purchase 론까지 쪼그라들면서 말라가고 있죠.

보통 익숙한 주택시장 불황은 집값 버블이 터지면서 모기지 부도 및 차압도 대거 발생하고, 매물이 쏟아져나오는 07년 Subprime 사태를 떠올리지만, 지금 양상은 많은 점에서 대조되는 점이 많습니다. 집값만 뛰었던게 아니라 렌트의 오름세가 여전히 꽤나 빠르고요. 주요 도시권 매물 부족현상은 사실 코비드 이전부터 몇 년 간 누적되어 오던 트렌드입니다.

2005-06년까지 이어진 그 당시 부동산 버블을 단순화하자면, 론이 너무나 무차별적으로 쉽게 나왔기 때문에 모두가 예산제약없이 (남의 돈으로) 맘에 드는 집에 오퍼를 지를 수 있었던 <두툼지갑>이었습니다. 돌이켜보니 실제 거주수요 대비 주택이 초과공급이었는데, 인공적인 사정으로 구매수요가 달나라까지 치솟은거죠. 그 인공적인 배경을 조성해주었던 월스트릿이 무너지면서는 다들 텅빈 지갑만 들고 있게 되다 보니 집 팔아야 되는 아무개 입장에서는 다음 지지선인 <경쟁우위 투자자>를 기대해 볼 수 밖에 없죠. 워낙 집값이 렌트와 괴리되어 있었다보니 투자자가 지불할 용의가 있는 수준은 한참 아래였고, 그마저도 매물이 쏟아지는 상황에서는 <후려치는 투자자>라도 만나면 반갑습니다. 로컬 경제 자체가 주저않는 경우는 사실상 집 가치가 마이너스가 되다보니 텅빈 집들만 은행 장부에 남아 버렸죠.

지금은 단적으로 말해 주택공급이 실제 거주수요를 따라가지 못하는 상황입니다. 인구구조 상으로도 peak home buying age라고 간주하는 30대 초반 인구가 어느 때보다 몰려 있고요. 사실 그 이전, 40대 초반까지 아우르는 ‘초기 밀레니얼’ 세대가 그 나이일때 부터 suburb 집 장만에 관심없고 도심에서 렌트로라도 오래 살기를 선호하는 것처럼 보여졌었는데 (그래서 single family집 짓기도 더뎠고요), 사실은 단순히 결혼, 출산의 가구형성이 사회경제적 이유로 늦어진 까닭도 있고 08년 이후 전방위로 까다로워진 주택금융 환경 덕에 ‘집 살 준비’도 시간이 전보다 더 걸렸던 거였죠. 그래서 안그래도 집 사기 경쟁이 점점 빡빡해지던 와중에 팬데믹+역사적인 저금리가 결정적인 촉매가 되었던 것 같습니다.

그 상황에도 물론 모기지 이자율이 3퍼센트일 때와 6퍼센트일 때는 큰 차이죠. 30년 고정금리 amortization 기준 50만불 짜리 집 살 수 있었을 다운페이 및 월 페이먼트로 40만불 짜리 집도 못 사게 됩니다. 모기지 끼고 집사려는 사람들의 예산이 그만큼 다같이 줄어든 건데요. 다시 집 내놓는 입장으로 빙의하면, <취향저격+두툼지갑>의 바이어를 만날 가능성은 당연히 줄어들고 그들끼리 내 집을 가지고 경쟁이 붙을 빈도는 더 줄어듭니다. 따라서 워낙 압도적인 seller’s market이었던 곳에서 인기있을 만한 집들이 누렸던 프리미엄이 바로 사라질 수 있습니다. 그 다음 단계로 어디까지 미끄러지느냐가 사실 주택시장에 버블이 있었는지 여부에 달려있는 것 같습니다. 여전히 비싼 월세받을 수 있는 상황이라면 <경쟁우위 투자자> 오퍼라는 지지선이 든든할거고요. 아니면 여차하면 오너가 렌트로 돌려버리면 그만이기 때문에 어쩌다 오퍼가 뜸하다 해도 후려치지는 데도 한계가 있습니다.

이렇게 생각하면, 올 봄-여름부터 전체적으로 집값이 꺾인 것 자체는 너무나 자연스러운 결과인데요. 워낙 무섭게 올라온 집값이기 때문에 떨어지는 것도 08년 이후처럼 무섭게 떨어지리라 염려하는 목소리도 많지만, 렌트가 사실 하락폭/조정폭을 방어해줄 ‘펀더멘털’과도 같습니다. 주식으로치면 price to earnings/ price to dividend를 따지듯이 price to rent를 기초로 프라이싱을 판단하는 경우가 많습니다. (물론 이 경우 개별 매물 단위에서는 price도 rent도 미리 모르는 경우가 많죠)

다만, 렌트 트렌드만으로는 알 수 없는게 마켓에 들락날락하는 매물과 구매자들의 빈도이고요. 사고실험 속에서 생각했다시피, seller 우위가 약해지면서 단순히 협상력 무게중심만 buyer로 옮겨가는게 아니라 매칭 퀄리티 자체에 노이즈가 많이 생기게 됩니다. 특히 지금처럼 매물 여전히 적은 상황에 구매자까지 줄어버린 ‘얇은’ 마켓에서는요. (금리 변화라는) 동일 거시변수에 노출된 것은 마켓들 간에 마찬가지라도, 로컬 사정, 집 특성 따라 바이어-셀러 매칭 퀄리티 자체가 점점 각자 놀게 될 거란 결론에 다다릅니다.

당장 신규건축 가격이 제일 가파르게 떨어지기 시작한 것도 사실 그렇게 이해할 수 있겠고요. 그동안 가장 무섭게 올랐던 도시권에서부터 먼저 확 꺾이는 것 또한 꼭 버블이 아니더라도 설명할 수 있는 부분이겠습니다. 워낙 바이어들이 (두툼한 지갑을 들고) 촘촘이 몰려 집을 찾고 있던 곳에서는 그만큼 궁합 좋은 매칭에서 생기는 프리미엄을 셀러가 다 가져가면서 가격도 많이 뛰었을 텐데, 그런 궁합도 찾기 어렵고 바이어의 가격 협상력도 커지다 보니 가격수준도 조정을 받는게 당연하겠죠. 반면, 어디까지 떨어질까를 생각할 때는 당연히 로컬 렌트가 어느 수준에 와있느냐가 중요한 참고사항이겠습니다.

다시 말해, 집값 폭등에 브레이크는 바뀐 금리 환경이라는 거시적 요인에 의해 걸렸지만, 수급 불균형이 해결이 되지 않고 버티는 한 10-15년 전 같은 전국구 폭락은 생각하기 어렵고, 이제부터 전체 평균 트렌드는 큰 의미부여가 어려운 것 같아요. 선벨트로 묶어서 생각하지만 Southwest상황이 동쪽과 사뭇다르고 특히나 FL은 아직 분위기가 다른 나라 같나봐요. ID-CO-UT 역시 원격근무와 맞물려 해안 가까이 고소득 도시권들 인컴을 들고 멀리멀리 이주하는 사람들이 집값을 다 올려놨다고들 하는데, 이런 이주 패턴 자체에 또 변화가 생기면 향후 (렌트를 포함한) 지리적 ‘로테이션’이 있을 수 있는 거고요.

집값에 더 노이즈가 생길 수 밖에 없는게, 전체적으로 부족했던 공급도 더더욱 눌리는 바람에 소화불량이나 걸린냥 거래가 말라가는 병리적인 (dysfunctional) 상황에 빠져든 곳이 많은 것 같아요. 새 집 재고가 기록적이라고들 하지만, 회계 관행상 포함되는 짓기 시작했으나 미완성인 집들이 대부분이고 심지어 퍼밋만 받고 시작못한 집들 비중도 크죠. 일찍이 원자재/공급체인 대란으로 지연되었던 것에 더해 구매자를 못 찾거나 계약도 깨지는 통에 얼마나 언제 완성을 볼지 전망이 밝지 않답니다. 또 많이 놓치는 부분인데, 기존 주택이 새로 리스팅 되는 숫자도 계절성 감안하면 오히려 봄보다 줄어들고 있는 상황입니다. 첫 집 장만하려는 사람들은 물론 모기지 이율 상승+ 집값레벨로 진입장벽에 가로막혀 포기하는 거 겠지만, 집을 팔까 생각하는 사람들도 특히 1주택 소유자들은 현재 집을 팔고 한단계 넓혀가고 싶어도 매물도 없고 새로 높은 이자율로 론받을 여력도 전같지 않으니 지금 집도 내놓질 못하고, 다시 적은 매물에 일조하게 되는 악순환이죠. 다주택을 들고 있는 사람들은 렌트 전망이 여전히 튼튼한 이상 팔 이유도 크지 않고요.

물론 심한 불경기가 닥쳐온다면 차압당하는 집도 늘어나며 집값을 더 떨어뜨리고 더 차압이 생기며 불경기를 더 가속화시키는 사이클이 모두에게 안좋은 의미로 친숙하지만, 서브프라임 때와는 모기지 발급기준부터 해서 압도적인 고정금리 론 비중 등등 상황이 질적으로 전혀 다릅니다.

그렇다면 집값이 안정되고, 거래 정상화가 되는 방법은 없는 걸까요? 어디나 그렇지만 공급이 늘어나 근본적인 수급불균형부터 해소해주어야 가능한데, 사실 당장 몇년간 multifamily 신축이 꽤 많이 풀려나갈 전망입니다. 사실 로컬 단위의 zoning 제한이 공급제약의 큰 근본원인이었던터라 사람들이 원하는 곳에 얼마나 이 물량이 분포할지는 아는바가 없으나, 그래도 렌트부터 그 경로로 안정되고 나야 순차적으로 집값도 평균적인 소득 가구들이 감당할 수 있을만한 수준을 찾아가고 거래도 좀 풀려나가지 않겠나 싶어요. 이리 저리 뒤집어봐도 전국적인 대폭락 시나리오는 제 눈에 보이질 않네요.

수퍼모듈의 경제 - 공급체인과 infrastructure 문제 (8/8/2022)

저번 글은 대한민국에 뼈아픈 성찰의 시기였던 90년대 중후반을 잠깐 언급하며 시작했는데요. 그보다 10여년을 거슬러가면 냉전기 미국에 큰 자존심의 상처(=성찰의 기회)를 남겼던 사건이 있었으니, 바로 챌린저 호 참사였죠.

발사된 우주왕복선이 전세계에 생중계되던 중에 공중에서 폭발해버렸는데요.. 수많은 과학자/엔지니어들이 오랜 준비기간에 걸쳐 (당시 화폐기준으로) 수십억 달러를 들여 준비한 이 프로젝트가 처참하게 실패한 원인이 무엇인가를 살펴보기 위해 조사위원회도 꾸려졌습니다. 대중들에게 뒤늦게서야 알려진 허탈한 사실은 봉합용 고무링 (o-ring)이 문제였다는 거였습니다. 그 날 너무 추운 기온때문에 제대로 고온가스로부터 봉합역할을 하지 못했다는 거죠. (정말 허탈한 사실은 이 문제가 발사 전에 내부에서 지적이 되었었다는 거겠습니다.)

워낙 사람들의 뇌리에 강하게 인식되어 있다보니, 몇 년후 등장한 경제발전 이론도 이 집단 기억을 차용해 o-ring model이라 명명되었습니다. 저개발 상태의 경제가 좀처럼 발전이 쉽지 않은 이유에 대한 한 설명이라고 볼 수 있겠는데요. 사실 산업생산 구조 속에는 많은 파트가 상호의존하고 있는데, 그 중 일부가 제 기능을 못한다면 제아무리 나머지가 멀쩡하더라도 제대로 쓰여지지 못하고 총체적인 아웃풋도 죽쑤기 쉽다는 게 골자입니다. 물론 챌린저호는 나머지 다 멀쩡했다는 가정 하에 하나의 실패가 치명적이었던 케이스이지만, 그렇게까지 크리티컬한 의존관계가 아니더라도 베이스라인이 거시적으로 시궁창이라면 그 속에서 개인/ 개별사업자가 미시적으로 용써봤자 도로 시궁창이라는 관찰이겠죠. 사실 그래서 brain drain을 설명하는 논리로도 많이 인용되었습니다. 저개발국가의 가장 우수한 인재들부터 선진국으로 빠져나가는 것이 물론 고등교육 수준의 차이로도 부분 설명이 되겠지만 뱀의 머리보다 용의 꼬리로 탑재되는 편이 훨씬 본인의 경제적 생산성 및 보수를 극대화시킬 수 있는 방법인 셈이거든요.

만사가 모듈화 가능한 (modular) 세상이라면 특정 역할하던 사람/부품이 제 기능을 못한다한들 그 부분에서의 국지적인 문제로 그칠 일이고, 나머지 기능에는 영향이 없이 돌아가야하겠죠. 물론 현실은 모두가 얽히고 섥혀 모듈로 경계짓지 못하는 것 투성이입니다. 나머지가 잘 돌아가야 개별 부분이 제 역할을 하기도 하고요 (supermodular), 반면 나머지가 잘 하면 발을 빼고 영 충분치 않을 때 도리어 분발할 유인이 생기는 상황 또한 있겠습니다. (submodular)

수퍼모듈성? Supermodularity는 사실 좀 기술적인 맥락과 필요에서 쓰여지는 표현이고. (전략적) 보완관계 (strategic) complementarity라는 말이 보통 더 일반적인 용례를 가집니다. 경제주체인 나의 성과나 인센티브가 남들의 액션에 영향을 받고 반대로 내 액션도 남들의 성과/인센티브에 영향을 주는데, 그 방향이 똑같이 맞물려 돌아가는 경우입니다. 망둥이가 뛰니 꼴뚜기도 뛴다라는 속담도 있는데요. (반대인가요?;;) 망둥이가 많이 (혹은 높이) 뛸 수록 꼴뚜기도 점프 본능이 커지거나 더 잘 뛰게 되는 상황을 생각하면 되겠습니다.

예전에 다루었던 coordination game도 당연히 이 얼개를 가지겠고요. (https://www.milemoa.com/bbs/board/8058192#user_content_coordination ) 사실 사회 속 많은 상황을 이렇게 이해할 수 있죠. 이번 여름에 많은 분들이 한국 갔다오면서 발견한 신기한 점들을 공유하시는데, 사실 저는 방문 때마다 혀를 내두르는 것이 매번 고도화/세분화되어가는 생활폐기물 분리수거예요. 중국 어느 지방정부에서도 종량제 실시하려다 준폭동이 일어났다는 얘기가 들었는데, 세계 어느 곳에서 왠만한 벌금과 강제력으로도 한국 수준의 분리수거는 달성하기 어려울 것 같아요. 다른 사람들이 다같이 분리수거를 잘한다는 전제 하에서야 내 쓰레기 분리수거하기도 수월하고 의미도 있고 위반 적발이라는 게 가능한 반면, 몇 집만 엉터리 분리수거하기 시작해도 난장판 열리기 십상이겠죠.

팬데믹 창궐 후 와해된 물류 운송 문제가 쉬이 해소되지 못하고 장기간 난항을 겪어왔던 것도 (-> “transitory”가 long transitory로 전개된 것도) 사실은 수많은 파트들이 이면에 보완적 의존관계로 긴밀히 엮여 있기 때문입니다.

-소비재 제조품들을 공장에서 다 납품 준비됐고 납품할 곳까지의 운송루트도 다 확보해놨지만 정작 상품을 얹을 wood pallet을 구할 수가 없어 딜리버리가 지연되는 일이 다반사라ㅡ 결과적으로 리테일 스토어 진열대가 계속 빈 채로 남겨지는 데 기여를 했다고 하고요.

-Saw mill 제재소 운영이 정상화되고 framing용 목재 공급이 풀리면서 일시 정지되었던 집 짓기도 본격 재개될 줄 알았건만, 지붕 올릴때 나무들을 붙여줄 truss plate가 (steel 소싱문제로) 말그대로 품귀현상이라 수개월 단위 딜레이를 양산시키는 원흉으로 화제가 되었습니다.

-태평양 쪽 항만의 화물 하역/적재 문제로 컨테이너선들이 디즈니랜드 온 것 마냥 바다에서 하염없이 줄지어 있던 상황도 많이들 매체로 접해봤을 텐데요. 컨테이너들이 회전이 안되고 한번 (육지에) 꽉꽉 들어차 있게 되다 보니 많은 병목이 발생했죠. 기껏 순서가 온 배에서 컨테이너를 내려봐야 갈 곳이 마땅치 않으니 트럭이나 기차같은 육지 운송편이 부지런히 컨테이너를 실어나가지 않는 한 화물선도 화물항의 크레인도 공간이 정리되는 걸 기다리기를 반복하는 거고요. 일감이 많아졌다고 컨테이너 트럭들이 반기며 항만으로 몰려갈 상황도 딱히 아닌게 역시 가봤자 컨테이너 상하차를 기약없이 기다려야 하는 거죠.

서두에 인용한 o-ring theory도 그렇고 이런 보완성을 생각하는 것이 딱히 경제학계에서도 낯선 개념은 아니지만, 물가 및 경기변동을 생각하고 거시경제를 이해함에 있어서는 유독 그 반대 성격의 구조로 놓는 게 사실 익숙합니다. 가격이 ‘보이지 않는 손’으로 매개해주는 시장에서는 사실 상호 대체관계에 놓인 기업과 개인들의 경쟁이 존재할테니까요. 특정사의 생산차질로 분유 품귀현상이 생기면 가격이 치솟으면서 경쟁기업이 생산을 늘려가거나 신규기업이 진입하면서 가격과 수급이 제자리를 찾아가는 것이 당연한 경제적 이치이겠고요. 공항에서 수하물 나를 사람이 부족하면 페이가 올라가고 그렇다면 그만두겠다는 사람도 적어지고 일하겠다는 사람은 더 나타날 테니 문제 해결이 자연히 되지 않겠나 싶습니다. 나의 열일과 역량이 남의 열일과 역량을 대체하고 반대로 나의 부재도 남의 참여로 대체되는 Submodular 상황일텐데요. 이런 사회/경제적 케이스의 일반적인 공통점은 안정레벨이 하나 있어서 여차해서 벗어나도 자연히 안정점을 찾아 복귀해나가는 셀프 밸런싱의 특징이 있습니다. 연관된 내용으로 예전에 이런 글도 썼었습니다. (https://www.milemoa.com/bbs/board/7380152#user_content_ergodic )

이런 최면제 세계관을 갖고 생각할 때, 사실 공급체인 문제가 자연히 돌아오게 되어 있다고 내다보는 것이 당연한 거죠. 어찌보면 시장 자본주의의 자기교정 능력에 대한 근본적 신뢰와 닿아 있다고 봐도 좋은 거 같아요. 현 거시경제이론들이 광역적인 인플레이션의 원인을 (통화공급이나 총수요 변동같은) 광역적인 요인과만 연결지어 생각해오던 것이 이제 와서 돌아보면 큰 한계인데요. 산업/품목간 연결고리에 따라 국지적인 충격이 넓게 넓게 파동을 가질 수도 있고 혹은 나머지 부문의 반응에 의해 금방 잦아들수도 있는 문제인데 냉정한 감상에는 현실 대비 이걸 따져볼수 있는 이론의 갭이 아주 커보입니다.

다시 문제는 모든 게 혼재되어 있다는 사실인데, 그 점을 충분히 감안하지 못하다가 이렇게 문제가 생기고 나서야 드러나는 것 같습니다.

저도 공항의 baggage handler 부족 문제로 활주로에서 좀 갇혀 있어봤는데요^^ 일의 로드와 아마존같은 여타 경쟁고용주들 시급을 그 때 그때 감안해 페이가 신축적으로 조정될 수 있는 상황이면 또 바로바로 채워지기도 쉽겠지만 고용주인 항공사/공항에게 그런 구조가 잘 갖춰져 있지 않은 것에 더해 아무나 데려와서 일시키기에는 공항 출입 일이다보니 신변도 검증되어야 되고 일 시작하기까지 여러 절차를 거쳐야 하는 애로사항이 있는 것 같더라고요.

그렇게 충원도 페이 조절도 바로 되지 않는 상황에서 항공편은 늘어나고 몇명 코비드 양성으로 결근이 발생하면, 남은 인력들 업무는 당연히 가중되고 그 상황에서 아프거나 다친 사람 생기거나 못 버티고 나가기 시작하면 상황이 단기간 안에 연쇄적으로 안 좋아지겠죠.

앞서 예를 들은 병목 원인들도 다 마찬가지로 보이는데요. 모든 파트들의 수급이 일정 수준이상 원활하게 이루어지는 전제에서는 몇 군데 차질이 좀 생겨도 다른 경로를 뚫을 수도 있고 경쟁사가 분발할 수도 있어 셀프밸런싱도 되는 submodular system처럼 돌아가겠죠. 하지만 이면의 큰 얼개는 상호의존적인 supermodular system이라서 다수의 파트들을 갑자기 멈춰버리는 충격이 온다면 셀프밸런싱은 커녕 연결고리를 타고 총체적인 마비가 발생할 수도 있는 것 같습니다.

이런 수퍼모듈 경제를 주목해서 생각할 때 몇 가지 더 유념할 점들이 있는 것 같아요.

1) 자가동력의 포텐셜이 항시 존재하며 이 포텐셜은 일방향인가 싶다가도 유턴할 수 있고 불연속적일수도 있다.

Coordination game 얘기하면서 언급했던 부분인데, 나의 참여나 분발이 나머지가 참여하거나 분발할 유인을 늘려준다면 흔히들 얘기하는 network effect가 작동할 개연성이 높죠. 점점 중요해지는 gig economy/platform economy도 거의 예외없이 적용되는 현상이겠습니다. Uber 이용객이 많아지면 사인업하는 드라이버도 많아지고 드라이버가 많아지니 이용객도 몰려서 다시 드라이버가 더 몰려드는 이치입니다. 이런 다이내믹이 시동이 걸리기까지 어느 정도 임계점이 있을테니 당장 관찰되지는 않더라도 기대하며 준비하고 인내하며 투자할 명분도 생기죠.

뒤집어 생각해서 어떤 이유에서든지 참가/기여가 현저히 줄어들게 되는 일이 생기면 반대의 자가동력도 촉발할 포텐셜이 언제나 있습니다.

말그대로 포텐셜이니 당장 현 위치 현 시점에는 눈에 보이지 않을 뿐이고 앞으로 전개될 시나리오 나름이죠. 공급체인 병목 문제나 공항의 essential worker shortage 문제도요. 평상시 적당한 버퍼가 두루두루 갖추어진 상황에서는 이런 상호의존성은 보이지도 않고 어느 한 쪽이 조금 어긋나도 안정적인 레벨을 맞추어가는데 퍽 용이한 구조이겠습니다. 문제는 일단 현 시점에 필요가 없어진 버퍼를 자의로든 타의에 의해서든 포기해버렸는데 다른 연계된 버퍼도 비슷한 이유로 같이 없어지기 시작하면, 상황이 바뀐다고 누구도 독자적으로 되돌리기 힘든 도미노가 시작되는거겠죠.

2) 잘 나갈 때는 전혀 필요도 없고 보이지도 않는 ‘보이는 손’이라도, 폭망하고나면 필요해질 수 있다.

이제는 툭하면 셀프인용인데, 아이가 어른의 서포트에 의존해 나무블록을 위태하게 쌓는 얘기를 예전에 했었는데요. (https://www.milemoa.com/bbs/board/8058192#user_content_us_covid_relief2 ) 이제 그 아이가 쪼금 더 커서 arch 쌓는데 관심이 생겼습니다. 유타 Arches National Park의 자연적으로 생겨난 아치 arch이든 고대 로마때 건축해서 아직도 튼튼하다는 유럽 곳곳의 아치형 구조물이든 공통점은 오랜기간 구조적으로 안정적이었다는 거죠. 하지만, 이 아치 형태가 처음 만들어질 수 있도록 가운데 빈 둥근 구멍을 지지하고 있었을 수십만년전의 혹은 수천년전의 서포트는 21세기 우리 눈에 보이지 않습니다. 아이를 도와서 아치를 쌓으면서 (사실 아이와 어른 모두) 알게 되는 사실이지만 완성될 때까지 가운데를 진득하게 받치고 있지 않으면 그 전까지 얼마나 쌓았는지와 상관없이 와르르 무너집니다.

서두의 O-ring theory가 저개발국가들에게 시사하는 바가 유치산업개발론 (infant industry argument)이나 베스트셀러 사다리 걷어차기의 논지와도 일맥상통하고, 바닥부터 시작해 국가주도 성장을 거치며 올라선 대한민국 경제를 생각하면 낯설지 않은데요. 사실은 무너진 infrastructure와 공급체인을 정상화하는 문제를 당면한 선진국들에게도 그대로 적용되고요. 이제 걸음마하는 green 산업이 발전하는 것도 다르지 않은 것 같습니다. 산업정책을 상대적으로 기피하는 경향인 미국이지만 뒤늦게라도 ‘어른의 서포트’ 내지 간섭을 하는 것 자체는 맞는 방향 같아요.

민간경제의 아이가 (나중에 무너져버릴) 위태한 고층빌딩만 쌓아올리는 어시스트만해 주고 끝나는 최악의 시나리오와 튼튼히 쌓고 수백년 넘게 잘 사용할 아치다리를 쌓는 데 필요한 코어 서포트를 주는 최선의 시나리오 간의 간극이 넓을 텐데요. 그 사이에 어디쯤을 찾아 가는지 뉴스만 소비하며 판단하기에는 너무 혼미한 관전 포인트입니다. 다같이 쓰레기 분리수거를 잘해야 내 분리수거 시민의식도 빛을 발하듯이. 뉴스 분리수거도 다같이 잘해야만 의미가 있을 것 같다는 생각만 듭니다.

_______

오답노트와 정답노트 - transitory 어휘 정리 (7/27/2022)

틀린 예측도, 맞춘 예측도 냉정히 되짚어 봐야 하는 거 같아요.

일본에서 (출판 마케팅으로?) 건너온 실패학이라는 개념이 한국에서도 화제가 되었던 적이 있었습니다. 실패 사례에서 사실 배울게 많다는 거죠. 짧은 간격으로 한강다리도 백화점도 무너지더니 급기야 회사도 가계도 무너졌던 집단 실패경험이 당시 생생하게 남아 있었던지라 더 관심을 끌지 않았나 싶어요.

당시 수험생 초입이었던 제게도 깨달음이 있던지라, 학교에서 오답노트라는 걸 만들라고 시켰을 때도 기꺼이 시작했고..

..

이내 한계가 발견됐습니다-_-

객관식 찍기 실력이 너무 앞서다보면 오답이 드문거죠. 초경량 오답노트가 만들기도 휴대하기도 편하기야 하겠지만, 그 조금 정리하고 넘기기에는 그 많은 문제 푸느라 보낸 시간과 문제집 사는 돈이 너무 아깝다 싶고, 냉정하게 생각했을 때 모르고 찍어 맞추는 문제가 꽤 되었거든요.. (수학은 좀 경우가 다르지만) 일반적인 5지선다 문제는 사실 True/False 문제 5개가 결합되어 있는 셈인데, 그 중 아리송한 한두개가 섞여 있어도 숙련된 찍기 실력만 있다면 정답을 고를 수 있는 거죠.

결국 정답노트를 자체적으로 시작했습니다. 찍은 문제, 애먹인 문제, 이해 안되는 선택지들을 표시해뒀다가 결과적으로 맞았더라도 돌아가 리뷰하는 걸로요. 스스로 돌이켜 생각하기에 그렇게 안했으면 백날 문제 풀면서 느는 것은 찍기 기술 뿐 이었을 것 같고, 아마 연습한 스타일과 다르게 출제된 시험지를 당일날 받아들고 애도 좀더 먹었을 거 같아요.

앞날의 경제 예측을 그냥 직감으로 하는 사람도 많고 나름의 데이터 수집과 정교한 계산을 가지고 내기도 하지만, 결국 큰 틀에서는 잘 모르는 문제 찍는 것과 다를바 없다고 봐요. 좀더 잘 알고 찍는 사람도, 무턱대고 찍는 사람 있겠지만, 전혀 예상 밖의 정답이 나와버리면 소용이 없는 거고요.

예전 글에서도 언급한 거 같지만, 팬데믹 이전에 내놓은 경제 전망을 팬데믹 발발 후 시점에 와서 누가 더 맞았고 틀렸느냐를 따지는게 무슨 의미가 있겠느냐 싶죠. 진지하게 내놓는 예측들은 물론 경제가 지금처럼 흘러간다는 가정을 당연히 깔고 하는 거지만, 요즘은 오늘 흘러가던 대로 내일이 흘러갈지도 장담이 어려워 진 듯합니다. 하니, 변화무쌍한 이 시국에는 어떤 예측이 틀렸다고 탓할 것도 아니고 어쩌다 맞췄다고 꼭 대단한 게 아닐 수도 있는 거 같아요.

그래도 따져볼 건 따져보는 게 (세상) 공부하는 사람으로서 마땅한 태도이겠죠. 육하원칙을 가지고 좀더 구분하자면, 우리는 누가/언제/무엇을 맞추고 틀렸는지를 중요하게 생각하기 쉽고 그래서 어제 뭔가를 잘 맞춘 사람이 내일 일도 잘 맞추리라 기대하고 경청하지만, 다같이 찍는 마당에는 사실 덜 중요한 포인트 같아요. 어디에서/어떻게/왜 맞췄는지 또는 틀렸는지를 살피는 데 사실은 훨씬 중요하다 보고요. 그런 학습의 관점에서 누구 답이 오답이었냐 정답이었냐 자체는 부차적인 참고사항이라 생각합니다. 고양이가 못 잡은 수퍼 쥐를 누렁 소가 뒷걸음 치다가 잡았다고 소에게 쥐잡기 역할을 맡길 수는 없으니까요.

보통 전문가들이 내놓는 예측은 현실 경제가 어떻게 돌아가고 있는지에 대한 모형/모델 속에 몇 가지 미래에 대한 가정을 깔고 그림을 그리는 걸 텐데요. 누구도 가정에 넣지 못한 중요한 지각변동이 그 사이에 일어났다면, 그 전에 그렸던 그림이 얼마나 현실화된 모습과 가까운지를 따지는 것이 애당초 들고 있었던 모델이 맞고 틀리고랑 전혀 상관이 없을 수도 있죠.

그동안 수두룩하게 나왔던 오답들에 대한 변명을 일반론으로 장황하게도 풀고 시작하네요^^

각론으로 들어가 인플레이션 얘기부터 하죠.

작년이나 지금이나 인플레이션이 여전히 화두인데요. 저도 21년 6월에 이런 글도 썼었고요.

https://www.milemoa.com/bbs/board/8058192#user_content_june_2021_us_econ

더 거슬러 올라가 작년 1월에는 이런 얘기도 했네요. https://www.milemoa.com/bbs/board/8058192#user_content_us_covid_relief2

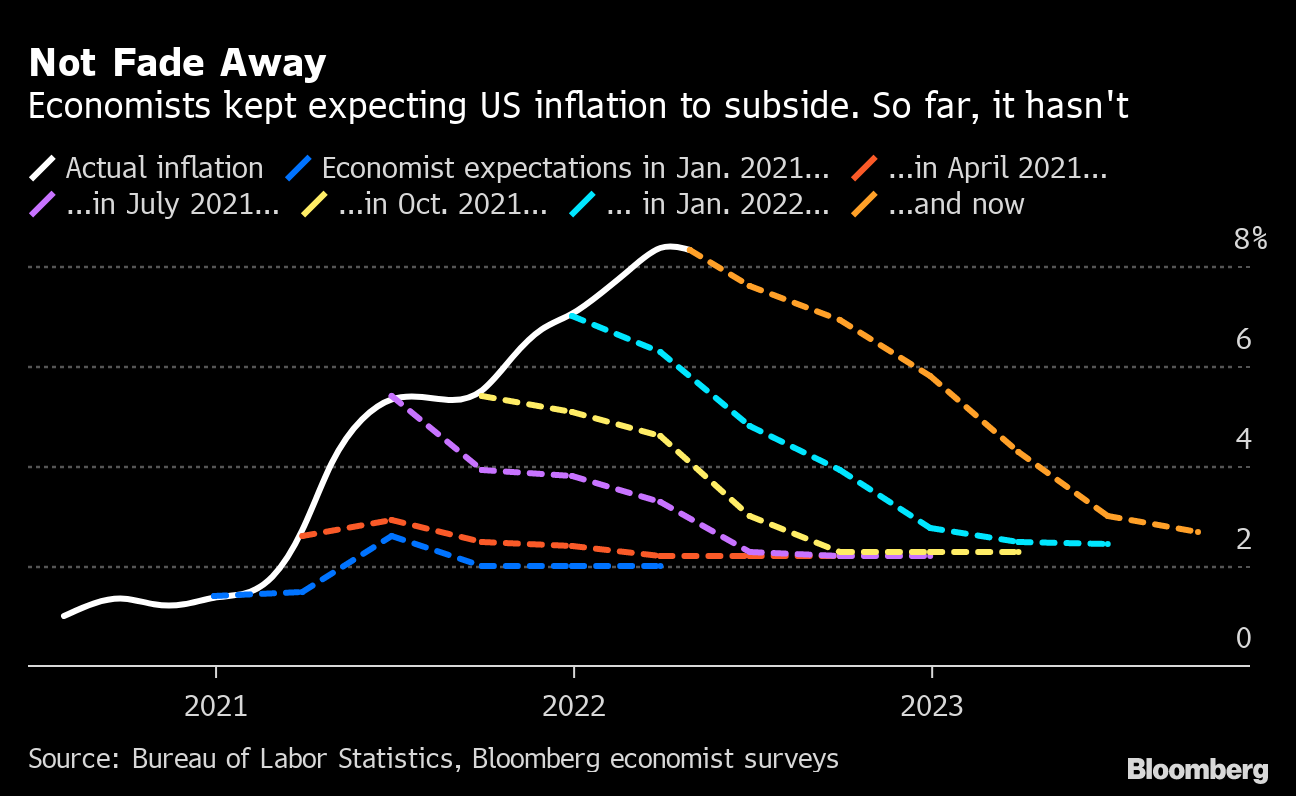

저는 인플레이션의 오름세와 잦아드는 시기를 내다보는 데 있어 한참 틀렸습니다^^;; 더 일찍 더 낮은 상승률 범위에 피크를 찍고 내려올 거라 생각한거죠. (저는 개인적으로 올 초를 확신하고 있었어요) 물론 저만 틀린 것은 아니고 인더스트리 전문가 예측들도 다들 틀리고 (검정 배경 bloomberg 이미지), 마켓 가격에 반영된 예측도 다들 틀렸습니다. (하얀배경 JPM 리포트)

비슷해보이는 그림 둘에 좀더 부연하자면, 은행/리서치샵에서 내놓는 예측치나 파생상품가격 형성이나 한결같이 21년 초부터 소비자물가지수 CPI 상승률이 이제 꺾일거라고 반복해서 틀려갔던 처절한 잔해들이 지네 다리같은 하향곡선들로 남겨져 있는게 보이시죠.

잘 아시다시피 “transitory” 인플레이션을 예측한 Fed도 마찬가지의 오답 시나리오를 그렸던 것 같고요.

왜 틀렸는가를 되짚어보면, 사실 아직도 진행 중인 러시아의 우크라이나 침공을 빼놓고 얘기할 수가 없습니다.. 이로 인해 타격을 받은 유가와 식자재 가격 아니었으면 연간 물가상승률 계산 자체는 올 초에 꺾이긴 꺾였을 거거든요. 전세계 공급체인의 핵심 코어가 되어버린 중국에서의 유독 과격한 오미크론 변이 대응도 예견하기 힘들었던 변수 중 하나죠.

같이 틀린 주제에 궁색하기 이를데 없지만ㅋ 전쟁을 못 내다본 것도 참작해줘야 되는 메이저 사유라고 생각합니다. 그렇다고해서 전쟁 - 제로코비드 유지 등등 열외하고 돌아가 보면 그 시점에서 최선의 모델이고 최선의 예측이었을까 되물어보면, 분명 오판한 부분이 있었습니다. 문제의 Transitory죠..

Transitory라고 했던 표현이 원망과 조롱의 대상이 되고 있지만, 2021-22년의 인플레이션 상당부분이 transitory라는 성격 규정 자체는 아직도 맞는거 같아요. 영어권이나 한국어권이나 일시적인 현상이니 금방 지나갈 거라는 말로 공히 받아들였지만, 사실 더 맞는 이해는 ‘과도기’ 혹은 ‘이행기’적인 인플레이션이어야 되는 거 같아요. (물론 Powell 의장이 본인 입으로 temporary라는 표현으로 바로 부연한 바 있으니 빠져나가기 어렵죠) 원자재/식품에 더해 공급체인 문제에 직접적으로 타격받은 자동차 관련 내구재를 빼고 생각한 인플레이션은 1/3토막이라는 계산도 예전에 나왔는데, 요는 Fed 통화정책과는 큰 연관없는 요인에 의해 정리되어 나갈 성격이 크다는 거겠죠.

그 과도기가 유독 공급체인 문제에 있어 단기간 안에 순조롭게 진행될 거라는 믿음과 메시징이야말로 사실 반성해야할 오류인 것 같아요. 모든 과도기가 그렇듯이, 지나고봐야 시작과 끝이 어느 정도 보이는 건데, 무식하면 용감하다고 잘 모르는 외부 관찰자(=이코노미스트)들이 현재진행형의 과도기를 너무 낙관적으로 생각했던 측면이 큽니다. 그런가하면 지난 2008년 불황 때는 사실 고용이 회복되는 과도기가 예상보다 길어지면서 논란이 있었던 관계로, 이번 노동시장의 과도기는 사뭇 진중하게 지켜봤죠. 코비드로 잃어버린 근로자/일자리들이 다 돌아오는지 보겠다고 너무 오래 QE 양적완화를 끌고 가긴 한 것 같고. 이건 작년에도 갑론을박이 있어왔던 문제죠.

반대로 정답을 얼추 맞춘 쪽을 살펴보면, 크게 두 타입인 것 같아요. 1) 예전 Bernanke (혹은 Greenspan) 시절부터 주구장창 달러를 너무 막 찍어낸다고 불평하며 인플레이션을 경고해왔던 쪽, 그리고 2) Summers/Blanchard로 대표되는 부머 세대 원로 경제학자들 그룹. 1)번은 그 안에서 워낙 스펙트럼이 넓긴한데, 시간 차원에서 따져보면 찍기 성공률이 영 좋지는 않고 결정적으로 달러 강세가 덩달아 나타나고 있기 때문에 혹시나 내년 이맘쯤까지도 인플레이션이 이 모양이라면 그때가서 진지하게 정답 검토해봐도 늦지 않을거 같고요.

2)번 얘기를 좀 하고 싶어요. 사실은 Summers 이 분의 경우 작년 글에서 언급한 바 있듯이 애초에 저금리 시대에 미국 정부빚을 한참 더 늘릴 룸이 있다고 열심히 얘기하고 계셨지만 2021년에는 경기 과열에 따른 인플레이션을 경고하기 시작했죠. 더 구체적으로는, 2020년의 CARES Act는 적극 찬성이었고 정부빚 자체도 여전히 걱정 안하지만 2021년의 ARP는 반대했던걸로 이해하고 있습니다. 2022년 지금은 결국 인플레이션율이 연간 10%상승에 근접하게 되었고 이제 열심히 피력하는 바는 본격 시작된 긴축 통화정책의 비용이 상당히 클 것이고 불가피하게 실업이 다량 발생하는 리세션이 올 것이다라는 전망입니다.

글 쓰는 시점 기준 내일인 목요일에 2022년 2분기 미국 GDP 1차 추정치가 발표되는데요. 그것으로 (마이너스 성장률을 상정하고) 사실상 리세션에 돌입하는 것처럼 내다보는 목소리가 많은 걸 보면 매번 맞는 말씀하시는 것 같긴 한데, 근 2년 간 열심히 설파하고 다닌 나레이티브를 따라가다보면 어째 경제가 온탕 냉탕 초스피드로 왔다갔다 하는 모양새입니다.

제가 그 논리를 다 따라간다 얘기는 못하지만 이 분 논지의 밑바탕에는 소위 ‘자연상태의’ 또는 경기중립적인 실업률이 상당히 높아진 구조로 바뀌었다는 관측이 깔려 있습니다. 이를테면 영점거리 조절이 필요하다는 거죠. Fed 및 연방정부가 그걸 감안 못하고 언제 고용이 팬데믹 이전으로 돌아가나만 바라보며 경기부양을 오버해 시켰고, 이제와서 새로운 중립상태로 돌아가려면 일자리도 많이 없어질 거라는 설명이 되는거죠.

제가 보기엔 인플레이션이 높아질 것을 내다본 것은 이미 얘기한 전쟁 등의 변수 덕에 얻어걸린 게 더 크다고보고요. 공급측면 변수가 압도적인데 그걸 인지하면서도 계속 수요 쪽에 서서만 (아웃풋) 갭을 추측하며 앞으로 세 걸음 뒤로 네 걸음 열심히 훈수두는 격인거 같아요. 온수 파이프에 뭐가 걸려서 물 온도가 왔다갔다 하는데 샤워실 수도꼭지 조작을 어떻게 해야하는지만 신경쓰는 한계랄까요.

그 옮겨갔다는 영점이 정말 옮겨 갔는지 다시 돌아오지는 않는건지가 이 주장에 있어 중요한 관건인데, 너무 쉽게 추측할 문제가 아닌데 그렇게하고 있는 거 같아요. 팬데믹을 계기로 사람들이 대거 이주를 하고, 하던 일을 쉬기도하고, 직종전환도 도전하기도 대거 하는 데 더해 사업체들도 문닫고 새로 열리고 업종전환도 바쁘게 하느라 경기사이클과 상관없는 ‘마찰적’ 실업+job vacancy가 늘어나 있는 것은 맞겠죠. 이 또한 과도기적인 transitory 현상으로 보는게 맞는거 같은데, 뉴 노멀이라 간주해서 중립포인트를 새로 잡아 경기 예측을 하고 정책을 기준하라는 주문은 본인이 싣는 목소리의 무게를 생각하면 좀 무책임한 것 같아요.

인플레이션이 마냥 높아지리라는 걸 맞췄던 분이라 해서, 지금 통화정책이 중립기어로 돌아가기 위해서 꽤 많은 (일자리의) 피를 볼수 밖에 없고 감내해야 된다는 제언을 혹여나 정책결정권자들이 곧이곧대로 듣는다면, 쓸데없이 피만 많이보고 뒤늦게 오버해서 들어간 후진기어를 두고 또 후회할 수도 있는 노릇이죠.

곁다리로 좀더 붙이자면, 이런 대전환이 진행되고 있는 시기에 가구들에 가는 stimulus check과 사업체들에 가는 PPP 포함 현금 지원들이 사실 큰 (후생적) 도움과 버팀목이 되었을수도 있는데, 그저 경기변동에 주는 영향에만 시야가 고정되어 해오던 열띈 코멘트들이 저에겐 좀 실망스럽기도 했어요.

내일 GDP 1차 추정치 나오면 또 한참 얘기가 오고가겠지만, 현 시점에서 리세션이다 아니다 결론없이 따지게 만드는 한가지 아리송한 현상이 있는데요. 산업생산은 분명 주춤하고 기업이윤도 나빠지는데 고용은 계속 튼튼하거나 오히려 개선되는 오묘한 조합에 있죠. 지금 이미 리세션 돌입했다고 치면, ‘고용없는 경기회복’과 비견되는 ‘실직없는 경기침체’가 아직까지 진행되는 셈입니다.

고용시장의 ‘과도기’가 이제 후반전에 들어가면서 일어나는 착시현상이 아닐까 싶어요. 지난 2년 payroll 통계에서 빠져나간 많은 일자리들이 꾸준히 돌아오고는 있었지만 영 레벨 회복이 안되던 배경에는 대규모 은퇴도 물론 있지만, w2 직종에서 1099 일자리로 많이들 돌아섰던 것도 있는 거 같아요. 팬데믹이 이제는 정리되어가면서 외식/숙박/공연 등등의 서비스 업종도 다시 회복이 되다보니 여기로 (물론 예전보다 높은 페이로) 돌아가는 일자리도 자연 많겠고요. 이런 과도기 정리 수순으로 일어나는 일자리가 아직은 주춤해지는 경기로 줄어드는 일자리를 상쇄하고도 남는 시기에 있는 거 같고요.

아무래도 내일 지나고 좀더 이어써야 할거 같은데;; GDP는 1분기 하락이었지만 동전의 뒷면과도 같은 GDI는 꽤 준수했던 이유도 사실 비슷한 맥락인거 같아요. (2분기 GDI는 내일 안나오고 다음달입니다) payroll 데이터가 직접 인풋으로 들어가는 반면 1099인컴은 추측만하지 몇년 후에야 제대로 파악이 되거든요.

1) 노동/고용시장도 공급체인도 여전히 과도기를 지나오고 있다고 생각하면 현 상황에 대한 이해가 좀더 논리적으로 들어 맞는 것 같다.

이번에는 예상하던대로 꺾였습니다. https://www.bls.gov/news.release/archives/cpi_08102022.htm 앞으로가 지켜볼 문제죠.

- 전체

- 후기 6761

- 후기-카드 1816

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57152

- 질문-기타 20673

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4033

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 412

- 정보 24197

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3825

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3419

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

63 댓글

인생한방으로조기은퇴

2022-07-28 01:05:08

일등입니다 ㅎ 항상 올려주시는 인사이트 있는 글 잘 보고 있습니다. ㅎ

urii

2022-07-28 06:10:02

인사이트를 찾으셨다니 뿌듯하네요^^

인생한방으로조기은퇴

2022-07-28 06:17:07

ㅎㅎ 숨어있는 빅팬입니다. 어려운 얘기를 참 간결하고 재미있게 풀어주셔서 항상 잘 보고 있습니다. 감사합니다. 덕분에 공부하고 갑니다 :)

후지어

2022-07-28 01:22:38

늘 필요할 때 나타나셔서 우리들의 눈을 밝혀주어 감사합니다.

이번에는 특히 과감하게 예언(!)을 해주시니 더더욱 머리가 맑아지는 기분입니다. ㅎㅎ

urii

2022-07-28 06:19:49

너무 띄워주셔서 혹시 놀리시는 건가 잠깐 고민했어요ㅋ

후지어

2022-07-28 07:49:00

절대 놀리는 거 아니지요. 제가 어떻게 감히... ^^

긴 글을 읽으면서 배우는 것도 많구요, 정리해주신 예측을 보면서 저의 뷰도 나름대로 정리할 수 있는 귀한 시간이었습니다.

TheBest

2022-07-28 02:56:35

이런 정성 가득 담긴 글을 자주 쓰시다니..정말 대단하십니다.. 이미 채권시장에선 fed rate이 곧 고점 찍고 다시 내려갈거라고 예상을 하는건지 75bp나 오른 오늘 오히려 rate 이 빠지거나 조금 움직인 시장이네요. 저도 이제는 inflation이 고점을 찍었다고 생각이 들긴하는데 이게 과연 금방 식을런지는 알 수 가 없다에 좀더 기웁니다..energy와 food 를 빼고도 inflation이 꽤나 높게 올라온 상황에서 많은 사람들의 기대만큼 빠르게 내려올 성질의 것이 아닌 느낌적인 느낌이랄까요..

제가 기억하는 과거의 inflation의 움직임을 돌이켜보면 rate이 inflation을 넘어서거나 근접하게 다가가지 않고서는 inflation이 어느정도 빠른 속도로 내려온적이 없는걸로 기억하는데...현재 경제 상황에서 rate을 급하게 올렸다가는 그에 따라 발생할 여러가지 side effects 들이 무섭고 감히 가늠하기도 어려울거 같아서 쉽지 않아 보여요..transitory를 주장할 때 처럼 inflation도 곧 내려올거라고 시장에 주입을 할거라 생각 되는데...transitory가 결국 안먹힌거처럼 이번의 Fed의 최면도 과연 작동할런지 궁금하네요.. 그래도 시장이 지금은 어느정도 Fed의 바람대로 흘러가줘서 다행이긴 하죠 ^^

urii

2022-07-28 07:02:45

자주..라고 하기에는 너무 뜸했죠^^ headline CPI yoy rate 자체는 이제야말로 내려오긴 할거 같아요. 딱히 Fed의 어떤 액션이나 제스쳐 때문이라기보다는 food and energy가 좀 내렸죠. 금방 식지 않는다는 것 자체는 저도 생각이 동의하는데 지금처럼 8-9% 수준은 곧 정리될 거 같단 생각이예요. 그치만서도 사실 유가를 내다보기 힘들죠.

아날로그

2022-07-28 09:03:09

저도 마모님 못지않게 이글 많이 기다렸습니다. 경제학 이론 1도 없는 저같은 사람에겐 너무 재미있는 글이거든요. 그리고 이번 글에서는 좀 더 깊이있는 성찰적인 면이 있어서 더 좋았습니다. 그리고 마지막으로 요즘 친구들이랑 흔히 하는 말이 월급 빼고 다 오른다는 푸념인데요. 이게 일시적인건지 아니면 지속적인 건지에 따라 푸념이 배부른 소리일수도 있겠단 생각이 들기도 하고 복잡해집니다. (이러다 안오르는 월급 주는 곳도 없어지면??? ㅜㅜ)

urii

2022-07-28 18:59:42

오 재미있게 읽히셨다니 다행이예요. 인플레이션은 모두 다같이 불편하지만, 일이 없어지는 것은 닥치기 전까진 남의 일이긴 하죠.

마일모아

2022-07-28 10:49:48

드디어 글을 올려주셨네요!

실직없는 경기침체와 같은 모순의 시대가 등장/지속한다는부분이 참 흥미롭네요.

2-3독 정독 하겠습니다. 고맙습니다.

urii

2022-07-28 19:02:02

열심히 읽어주시니 영광이죠^^

엣셋트라

2022-07-28 17:18:01

2분기 성장이 마이너스로 발표됐군요. Fed는 고민이 무진장 많아지겠어요.

저는 개인적으로 Fed는 그냥 물가만 집중했으면 좋겠어요. 고용이나 생산이나 이런건 규제와 재정으로 잡으라하고, 최대한 정치적인 영향을 빼놔야 더 큰 문제가 일어나질 않을 것 같아요.

urii

2022-07-28 19:08:20

2020년 초같이 긴급한 사태에는 사실 세계 경제 전체에 큰 역할했죠. 미치는 영향이 워낙 크다보니 어쩔수없이 정치적인 차원이 들어가는데, 그렇다고 의회 컨트롤에 두거나 선출직으로 돌리는 것처럼 정치적으로 정당한 프로세스를 집어넣기에는 워낙 정치현실과 여론지형이 시궁창이죠.

주매상20만불

2022-07-28 17:37:53

주식시장이 정말 합리적이고 선반영되는거보면 정말 정확합니다 채권시장도 지금 금리 내려가는거보니 시장에서는 금리인상이 더뎌질꺼라고 보는거같습니다

식자재같은것들은 이미 인플레이션이 꺾인게 아니라 폭락하고 있습니다 (식당들이 떼돈을 버는 시기라 식당관련된 주식들 장난 아닐꺼같네요) 특히 지금 wing 이 역대로봐도 가장 싼가격대로 내려갔어요 최고점대비 3배이상 빠졌습니다 (wingstop 프랜차이즈가 어떻게 운영되는지 모르겠지만 식자재에서 이득을 보는구조라면 매출이 심각한 타격이 없는이상 엄청난 eps 성장이 기대됩니다) Chipotle Mcdonald 같은회사들도 마찬가지겠지요

개인적으로는 아직도 자체적인 매상 신고가가 나오는 상황입니다 다른식당은 어떤지 잘 모르겠습니다만 제가 느끼는 경기는 침체와는 거리가 한참 멀다고 느껴집니다

하지만 제가 느끼는것과는 다르게 경기침체는 이미 시작이 되었고요 에너지 식자재 원자재 집값같은경우 상당히 의미있는 가격조정이 시작됐습니다

1. 경기침체 시작 (2분기 연속 gdp 마이너스)

2. 인플레이션 피크아웃 조짐

3. 아이러니하게도 고용시장은 탄탄함

현상황만 보면 오르면 올해 말 금리 동결 내지는 내년초에 금리인하까지 생각해볼수도 있을꺼같습니다 작년에 패드에서 2022년에 금리를 단한차례도 인상하지 않을꺼라는 컨센서스가 지배적이었다는걸 생각해보면 지금 패드에서 찍는 점도표는 별로 의미가 없다고 봅니다 다만 걱정되는건 장단기 금리차가 더 벌어지고 경기침체가 생각보다 길어질수 있다는거

물가만 잡히고 금리만 지금정도 유지되면 나을거 없어보이는데요 러시아랑 중국 그리고 이들을 견제하는 미국때문에 세계정세가 예측하기 상당히 어려워진거같습니다

urii

2022-07-28 19:16:09

직접 경험하시는 바를 인풋으로 넣어주시니 좋네요. 대면서비스 수요는 말씀하신 것처럼 물가와 상관없이 계속 크고 있고 사실 전체적인 고용이 괜찮은 것도 이 덕인거 같아요. 어찌보면 서비스업 대비 제조업이 점점 안 좋아지던 2019년 말로 돌아가 (코비드 통 편집하고) 다시 재생하는 거 같아요.

남쪽

2022-07-28 21:43:39

인터넷 안 되는 곳에서 휴가 하다가 이 글 읽고서, 정독 여러번 하고 있습니다.

urii

2022-07-29 06:41:23

휴가도 남쪽으로 가셨나요?ㅋ

으리으리

2022-08-10 17:27:03

경제문외한인 저에게 이런 글 너무 좋고 감사해요. 천천히 읽어보겠습니다. 제 전공분야도 이정도로 알기 쉽게 소개하고 설명할 수 있으면 좋으련만, 엄두가 안나네요. 대단하심다!

urii

2022-08-11 00:14:17

감사합니다^^ 으리으리님 전공분야 썰도 기대됩니다!

마일모아

2022-08-15 06:11:57

촘촘하게 연결된 상호의존적인 경제망에서는 사소한 요인 하나로도 전체가 멈춰버릴 수 있다는 것, 그리고 새로운 균형을 찾아나가는 과정에서는 정부의 역할이 중요한 듯 싶다.

이렇게 요약을 하면 될까요? :)

깊은 안목이 있는 글, 늘 감사드립니다.

urii

2022-08-16 00:55:58

네! 감사해요. 조직에서든 경제에서든 잘 돌아갈 때는 알아서 구멍도 메꾸어지고 셀프보정도 되지만 한번 대판 무너지거나 새로운 문제를 원점부터 풀어야 하는 상황이 되면, 사소한 하나하나까지 다 걸림돌이 될 수 있는 것 같아요.

마일모아

2022-08-27 23:27:16

오늘도 좋은 글 감사합니다. 인생은

코기처럼역시 매칭의 연속이네요.미국의 개별 싱글 가족 하우스가 non-fungible 하면서 여러 매칭 friction의 요인을 잠재적으로 내재화하고 있다는 말씀을 보면서, 한국의 아파트 거래가 나름 수월하고 가격도 유동적인게 규격화된 fungibility가 큰 영향을 주겠구나 하는 생각이 들었습니다.

좋은 주말 되세요.

urii

2022-08-28 04:55:34

감사합니다. 마모님도 평안한 주말 되세요. 사실 한국은 복비도 미국 비하면 새발의 피죠^^

grayzone

2022-08-28 01:34:16

언제나 좋은 글 감사합니다.

urii

2022-08-28 04:58:35

좋은 글로 평해주시니 고맙습니다^^

후이잉

2022-08-28 06:10:16

좋은 글 언제나 감사드립니다

(근데, 리노 실수 링크 ')'가 포함되서 페이지 찾을 수 없다고 나오네요)

urii

2022-08-28 06:18:53

감사합니다! 닫는 괄호도 자동 하이퍼링크에 걸리는 걸 몰랐네요;; 스페이스 하나씩 넣었어요

urii

2022-09-14 00:40:36

12개월치 소비자 물가 상승률은 역시 (계산적으로) 내려오고 있긴 한데, 워낙 전문가 예상이 아래쪽이었다보니 마켓에게는 큰 실망이었네요. https://www.bls.gov/news.release/archives/cpi_09132022.htm

빠르게 오르는 렌트가 있는한 아무래도 '정상화'까지 갈길이 멀겠죠.

Makeawish

2022-09-14 02:28:33

요즘 같이 양 방향으로 말 많은 때 이렇게 잘 풀어주시는 글이 많이 도움됩니다. 감사합니다.

urii

2022-09-14 18:01:47

도움이 된다니 기쁩니다^^

grayzone

2022-09-27 21:20:09

금리인상 추세가 무섭네요. 솔직히 반쯤은 인플레 명분 삼아 그간의 제로금리 시대를 "정상화" 시키고 싶은 것 아닌가도 싶고요...

urii

2022-09-27 23:10:24

주식-부동산이야 그렇다쳐도 이 정도 FX/채권 마켓 반응을 예상했을 것 같진 않아요. 예전에 애 키우는 입장에서 이해해보는 글도 썼는데, expectation과의 싸움이 어렵죠. 나에겐 일관된 원칙이 있다 보여줘야 될 것 같은데, 애의 반응은 종잡을 수도 없고 원하는대로 기대를 형성하고 학습해가는 거 같지도 않아요.. 우리 집 얘기인지 세상 얘기인지.gif)

마일모아

2022-09-28 01:09:04

이러다가 진짜 뭐 하나 작살날 것 같아요 ㄷ ㄷ ㄷ

urii

2022-09-29 22:24:24

영국에서는 어제 정말 그럴 뻔 했나봐요

오하이오

2022-09-28 17:29:45

이렇게 시간을 짚어 가는 글, 게시판이 살아 있다는 느낌을 갖게 만들어 줍니다. 워낙 경제니 경영이니 하는 말들이 친숙하지 않은 터라 읽기가 쉽진 않았지만, 그 생명감이 제게 활기를 느끼게 해줍니다. 또 이런 정성스러운 글 쓰기 위해서 또 얼마나 고심하고 시간을 썼을지도 떠올리면 그냥 고맙다는 인사가 절로 나오게 되고요. 지금까지 모르면서 모르면서 괜한 댓글 달지 말자 했는데 이번엔 그런 이유로 그냥 지나치지 못하고 댓글 답니다. 잘 봤습니다.

urii

2022-09-29 22:31:51

오하이오님 에세이처럼 편안한 템포로 잘 읽히는 글을 쓰고 싶건만, 쓰다보면 하고 싶은 말 다 집어 넣느라 바빠지는 게 아쉬웠는데 이렇게 생명감이라고 멋지게 표현해주시니 참 감동이네요^^ 감사합니다!

porsche

2022-09-28 20:12:22

나스닥이 7000까지 떨어질까요?

검은수염

2022-09-28 20:26:11

신도 모르죠. 꾸준히 분할매수 하는수밖에

urii

2022-09-29 22:39:50

저는 전혀 답을 모르고 되려 7000을 콕 집어서 물으시는 배경이 있을거 같아 궁금해요ㅋ 20년 3월 중순 폭락 그때로 다시 돌아가는 셈인데, 여러가지로 복잡한 감상이 들겠네요.

나박

2022-09-29 23:51:35

지난 2008년 금융위기 이후 정배열 되어있었던 월봉 이평선이 60월봉 선을 지지하면서 상승했는데 향후 강하게 깨고 내려간다면 120월봉선이 7000중반이어서 그런게 아닐까 하네요. 개인적으로는 작년 말 이후 무포로 가고 있는데 8000깨면 올인하려고 생각중이네요.

porsche

2022-11-11 08:06:36

나박님 쓰신 글에 동의합니다 ^^

porsche

2022-11-11 08:04:25

미약하지만 제 7000설 배경을 말씀드리면

1. 인플레가 아직 2%로 잡히지 않았고 (7.7%는 전달대비 떨어진 숫자지만 여전히 높은 숫자)

2. 연준은 금리를 아직 올리는 중이고

3. 실업률은 더 올라야 하고

4. 요번 버블의 원인인 팬데믹 때 푼 어마어마한 돈 감축은 아직 시작 단계이고

5. 정크회사들이 아직 정리되지 않았고

6. 유럽 크레딧 리스크

7. 미국국채 문제

위의 문제 중에 반정도라도 해결이 된다면 상승을 바라보겠지만.. 아직 해결된게 없구요..

나스닥(IXIC) 60월선이 3번 깨졌는데 2000년 때, 2008년 하고 지금이더라구요. 그럼 보통 200월선을 터치후에 상승이 시작되는데.. 그렇게 되면 5500까지 떨어져야 하는데..

암튼 아직도 유동성이 마르지 않은 상황이라 호재가 아닌 쪼그마한 악재에 반응하는 걸 보면

12000까지 상승후에 7000으로 가지 않을까 합니다. (**개인적인 의견이며 주가 예측은 신의 영역이니 믿으시면 안됩니다)

urii

2022-11-11 07:00:31

CPI는 연단위 (12개월치) 상승분은 예전에 쓴대로 9.0%를 피크로 서서히 내려오고 있지만, 월단위 상승속도가 얼마로 나오느냐를 놓고 매번 리액션이 대단하네요. 어디까지가 정책효과이냐를 얘기하긴 어렵지만, (음식 에너지 제외) core 상승률은 내려갈 일만 남은 거 같아요.

urii

2023-03-11 07:10:19

2주전에 올라왔던 글인데 SVB 문제의 배경을 정확히 짚고 있었단 생각이 들어 다시 찾아서 여기다 공유합니다. 대차대조표 오른쪽 deposit만 문제가 아니라 사실 왼편이 유별났던 경우죠. https://www.theinstitutionalriskanalyst.com/amp/qt-powell-s-liquidity-trap

Merlet

2023-03-11 08:21:13

SVB는 그 규모의 은행치고는 위험관리를 너무 바보처럼 해서 말씀하신 것 처럼 "유별"났다고 생각하고 금융시스템 전체의 systematic한 위기는 없을 거라 생각해요. 은행들이 08년 금융위기후 risk appetite은 극히 보수적으로 변했는데 이미 작년 초부터 조짐이 있었던 이자상승률에 대한 헤지를 거의 안했다는게 이해가 안가고 그에 반해 대규모 은행들은 오늘 이런 일들이 있었는데도 별 일 없이 지난 간 걸 보면요. 오히려 대형 은행들은 이제 돈도 몰릴테니 SVB나 중소 은행들이 갔고 있던 채권 싸게 살 기회라 회의하고 있을 것 같은데요? 이번 주말에 regulators랑 딜이 된다면 대형 은행들이 SVB 포함 다른 중소 은행 한두개 꿀꺽 할 것 같아요.

urii

2023-03-11 16:00:09

은행권에서의 직접적인 영향은 말씀처럼 아주 특정적일 거 같은데, fed policy에 어떤 식으로든 영향이 있긴 할거 같아요. 인과관계만 보면 결국 하나 둘씩 깨졌으니까요.

Polaris

2023-03-11 19:50:55

이번 SVB사태는 시스템와이드로 번질 가능성은 거의 없다고 생각하고, Fed가 이 사태를 확대 해석하여 무리수(시중금리를 올해 안에 낮추는)를 두지 않기를 바랍니다.

SVB가 자산규모가 은행권 20위 안에 든다고는 하나, 대부분 실리콘 밸리의 VC들과 startup을 고객으로 하는 특별한 사업구조를 가지고 있어서요. 단적으로 2019년 말 $60b 이었던 디파짓 규모가 2년후인 2021년 말에 $180b 으로 3배 정도 늘었다고 합니다. 대부분, VC/startup 기업들의 자금이었고요. 이 많은 디파짓을 바로 loan out할 수 없었고, 결과는 다들 아시는 것처럼 long duration US bond에 투자했죠. 총 자기자본금 만큼의 unrealized investment loss($16b)가 결국 bank-run으로 이끌었다고 합니다.

이번 SVB사태에 놀라웠었던 것은(기본적인 interest risk management aside)은행이 장부상에 위 채권 투자들을 분류하여 1)Tradeable investment 2)Hold to maturity investment로 해 놓았다는 것입니다. tradeable investment는 mark to market으로 매 분기마다 fair market value로 보고할 의무가 있지만, Hold to maturity investment는 매입가로 계속 보고가 되고 있어서 빠르게 자본잠식이 진행되고 있었다는 것을 숨길 수 있었다고 합니다.

urii

2023-03-12 01:22:16

h-t-m 장부로 돌린 것은 svb뿐만이 아닌데, 너무 빨리 너무 많이 그쪽으로 삼켰다가 느닷없이 상황이 돌변했죠. 뱉고 싶어도 자본요건을 맞추질 못하니 뱉지를 못하고 끙끙거리기만 하다가 디파짓런에 속수무책으로 당한 거 같아요.

Polaris

2023-03-13 23:38:43

Why I Quit as FDIC Innovation Chief: Technohobia

https://archive.is/z59Z3

FDIC의 문제점들을 지적하는 글을 지난 2월에 전임원이 올렸네요.

인생한방으로조기은퇴

2023-03-12 06:07:09

이번 SVB뱅크 뉴스보면서 궁금했던 부분 덕분에 잘 보고 갑니다. 말씀하시는대로 크게 번지지 않고 끝나기를 바래봅니다.

urii

2023-09-30 16:55:52

어쩌다보니 마지막 업데이트를 하고 13개월이 지났어요;; 그런데 새로 붙여쓰려고 해도 어떤 얘기를 어디부터 시작해야 할지 엄두가 안나네요.

간단히 다루어볼 토픽으로 뭐가 좋을지 혹은 궁금했던 문제가 있으면 댓글이나 쪽지로 알려주셔도 좋을거 같아요. 아주 디테일한 문제가 아니면, 어차피 그간 뭐하나 잘알고 쓴 적이 없어서 괜찮아요ㅋㅋ

Harvester

2023-09-30 18:16:18

업데이트 기다리고 있었는데 판을 깔아주시니 궁금한 거 적어 볼게요.

십년물 채권이 4.5%를 넘어갔습니다. 얼마나 고공행진 할까요? 당분간 4.5 위쪽에 머물러 있으면 역시 리세션을 일으킬지, 혹은 어떤 쪽에 예상치 못했던 위기가 발생할 까요?

수요 부족으로 인한 집값 상승은 결국 높은 이자율에 영향을 받을까요?

항상 좋은 글 써주셔서 감사합니다.

urii

2023-10-02 18:30:09

기다리셨다니 송구스럽네요ㅜㅠ 어찌 될지 모르는 건 저도 마찬가지지만 금리 상황에 대한 얘길 한번 써야겠네요. 감사해요!

10yr rate은 오늘도 더 오르고 있는데 일단 제가 이해하는 것만 짧게 댓글로 여기 달아보면, FOMC 이후 아직 좀 오버리액션 단계인거 같고 돌아와야 할 제자리는 쪼금더 아래에 있다고들 하는 얘기들이 있는데 저도 동의해요. 그렇다고 트렌드가 유턴해서 앞으로 쭉쭉 내려가겠냐 하면 갑자기 경제지표가 확 나빠지지 않는한 그건 더더욱 아닌거 같아요. 모기지 레잇 전망도 연장선상이고요. 하나마나 한 얘기이긴 한데 예를 들면, 빌려야 할 돈을 지금 마켓금리로 빌리겠느냐 다음주까지만 내려가는 걸 지켜보겠느냐 하는 문제라면 후자에 한표고요. 이자율이 몇달후에 많이 낮아질 거라는 걸 기대하고 중요한 결정을 미루거나 당긴다면 후회할 가능성이 클거 같아요. 제가 어찌 생각하냐는 중요한게 아니고 왜 그렇게 생각하냐가 더 중요한데, 새 글을 하나 팔게요.

마일모아

2023-10-02 18:37:18

새 글 학수고대합니다 :)

urii

2023-10-04 22:42:16

마음같아서는 당일날 밤에라도 다시와서 새 글을 시작할 생각이었는데.. 넘 늦어지지 않게 써볼게요.gif)

도코

2023-10-04 23:06:46

글도 당연히 기대되지만 마모게시판의 재밌는 animation기능을 활용하시는 것도 계속 응원합니다. 찾아보니 super shy한 이 친구도 보이는군요. ㅎㅎ.gif)

마일모아

2023-10-05 04:00:32

아 너무 부담 느끼지 마세요 :)

Harvester

2023-10-03 07:43:34

금리 얘기 기대가 됩니다.

저의 사심 가득한 질문에도 좋은 의견 주셔서 감사합니다...

펑키플러싱

2023-09-30 18:47:19

삘과 느낌으로 결정하는 제 입장에선 이렇게 디테일한 분석과 이성으로 결정하시는 모습에 그저 놀랍니다... 부럽고요... ㅠㅠ

urii

2023-10-02 18:34:00

그렇지 않아요ㅋ 별로 중요하지 않은 문제에 이성이 과도하게 작동해서 골치만 썩고 정작 중요한 문제에는 이성이 마비되는..

Polaris

2023-10-02 23:30:56

선진국(홍콩, 대만, 한국, 싱가폴을 포함한)들 중 미국, 캐나다, 호주 정도를 제외하면 장기적으로 인구감소를 예상하고 있으며, GDP성장에 도움이 되는 가처분소득이 상당한 대부분의 나라(중국)들이 인국감소가 진행되고 있다고 생각합니다. 개인적인 소견으론 전세계의 경제가 직면할 큰 문제중 하나가 고인플레가 아닌 저성장으로 인한 디플레이션이라 생각합니다. "선진국 인구감소와 저성장--->디플레이션 공포"를 토픽으로 다루어 주시면 어떨까요?

urii

2023-10-04 22:56:01

좋은 분석과 제안 감사합니다. 장기적으로 금리가 어떻게 갈지도 연결되어있는 문제라서 금리 얘기에 붙일 거리가 살짝 있겠네요.