- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57138

- 질문-기타 20667

- 질문-카드 11676

- 질문-항공 10176

- 질문-호텔 5189

- 질문-여행 4031

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 411

- 정보 24195

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15467

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

NYT - “The Dirty Little Secret of Credit Card Rewards Programs”

, 2023-03-07 22:10:13

- 조회 수

- 6526

- 추천 수

- 0

기사는 아니고 오피니언입니다. 마일게임을 사회정의(?)의 관점에서 바라본 글인듯합니다.

https://www.nytimes.com/2023/03/04/opinion/credit-card-rewards-points-poor-interchange-fees.html

요약하자면 (1) 저소득층으로부터 번 돈을 고소득층에게 혜택으로 제공한다. (2) merchant의 부담을 늘려 결국 가격을 올린다.

뭐 뻔한 얘기 같긴 한데....

- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57138

- 질문-기타 20667

- 질문-카드 11676

- 질문-항공 10176

- 질문-호텔 5189

- 질문-여행 4031

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 411

- 정보 24195

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15467

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

57 댓글

손님만석

2023-03-07 22:12:31

여행전문 유튜버들을 보면서 똑 같은 생각을 했었더랬습니다. 부익부 빈익빈 조회수도 그렇고요.

스팩

2023-03-08 00:01:21

뉴욕타임스 돈내고 가입해야 글읽을수있는건가요?

Polaris

2023-03-08 00:35:34

https://archive.is/cHAaN

스팩

2023-03-08 02:24:47

감사합니다. 재밌게 읽었습니다. 마일게임 할수있을때까지 더욱더 적극적으로 해야겠네요. 다른나라같이, 언젠가는 마일모으기 드럽게힘든날이 오겠네요.. ㅋ

Monica

2023-03-08 00:19:50

"The United States now has some of the highest credit card processing costs in the world, typically at 2 percent to 2.25 percent of every purchase. The result? Lower-income consumers are forced to pay higher prices on the goods they buy, but they rarely receive any benefit from rewards programs."

요약이 이건가요? ㅠㅠ

요약은 아는게 힘이다.

Polaris

2023-03-08 00:37:58

제가 다시 짧게 요약: 자.본.주.의.

Opeth

2023-03-08 02:46:37

저도 못 읽는거라 내용을 모르지만 이것만 보면 좀 갸우뚱 하네요. 그럼 크레딧 카드를 안 쓰면 상품 가격 깎아줄건지?

2n2y

2023-03-08 08:55:09

이게 말이 되기는 하죠. 사실 리테일러들도 여러 옵션이 있는것 같아요

1. 현금만 받거나 수수료 보다 적은 할인값으로 현금으로 받기

2. giftcard로 미리 받아서 현금 쌓아놓기

3. 네트워크 카드가 아니라 Store 카드 열어서 수수료도 아끼고 로열티도 쌓기

하지만 소비자/시장이 원하는건 그건 아니죠.

1. 10불짜리 점심 먹는데 10전 아낄려고 현금으로 내고 팁도 현금으로 계산하고 들고 다닌다? 어라 세금 더하고 팁도 1.87 드려야 하는데 혹시 13전 돌려주실수 있으세요? (썩소를 보며) 아니에요 점심도 맛있게 잘 먹었는데 좋은게 좋은거라고 그냥 15불 다 가지세요 (10전 아낄려다 2불 더 낸 이야기)

2. 소비자: 내 돈을 왜 니가 들고 있어. 아 스타벅스 카드에 남은 2불 쓸려다가 3불 더 쓰게 생겼 ㅠㅠ

3. 뭐 이건 마모 게시판에서 언급할 필요도 없죠, 인쿼리 하나당 기회비용이 얼마짜린데... $500 이하는 묻따말 손해!

그런데 그러고 보니 2009년 CARD Act가 나오기 전, 20여년 전에 이런 방송도 했었죠.

https://youtu.be/2mHsTKvAuZc?t=2980 (링크는 이자율이랑 수수료 법안 눈치 싸움 이야기인 50분부터 시작하는데 처음부터 볼만해요. 왜 카드 오퍼들이 싸우쓰 다코타랑 델라웨어에서 오는지 역사도 배우고 ㅎ)

뭔가 양쪽 이야기도 다 이해가 되는게

은행들도 먹고 살아야 하잖아요

담보 잡을게 있는것도 아니니까 어쩔 수 없이(?) 이자도 많이 먹고 수수료도 먹고 한다는건데

이게 또 경쟁사가 있으니까 다른 뭔가로 승부를 내야하는건데 그게 싸비스랑 리워드 밖에 없는거고

소비자 입장에서는

아니 근데 왜 없는 사람들 등골까지 다 빼먹냐는 거고

은행 입장에서는

아니 우리가 강제로 돈 빌려가라고 시켰냐는 거고

소비자 입장에서는

너네가 안 쓰면 손해인 시스템을 만들어놓고 카드 열라고 광고 메일도 보내면서 왜 순진한척 하냐는거고

은행에서는

아니 필요할때는 우리돈 마음대로 써놓고 쓴 돈 갚으라는건데 그게 뭐가 문제냐는 거고

소비자 입장에서는

갚고 싶어도 돈이 없는게 문제라는거고

은행에서는

그럼 왜 썼냐라는거고

소비자 입장에서는

어쩌라고 어떻게든 먹고 살아야 하지는 않겠냐는 거고

은행에서는

오케바리. 너랑 비지니스 끝. 알아서 해보셈. 포인트도 몰수. 하거나

아니면 LG 카드 처럼 망하는거고.

https://www.youtube.com/watch?v=f6fuVOO3hGY

아 어렵네요. 돈이 뭐길래.

그렇다고 또 은행이 절대악이냐? 그건 또 아니죠.

이번에 바이든이 마스터카드 전 CEO를 월드뱅크 총재로 추천했는데

TED에 그 CEO가 한 인터뷰도 보면 리워드를 벗어나서 현 금융 시스템이 사회에 주는 선영향도 만만치 않거든요

https://www.youtube.com/watch?v=znwzw7kkmEo

정혜원

2023-03-08 15:25:54

그렇네요 자주 이런 글 올려주세요

faircoin

2023-03-08 18:50:15

+1

이거 해결하려면 유럽이나 한국처럼 카드사 수수료에 법정상한선을 두는 수 밖에 없다고 봅니다. 대신 리워드 게임이 없어지겠죠.

비단 카드뿐 아니라 미국 사회 전체가 이렇게 돌아가는 것 같습니다. 모르면, 힘없으면 코베이고. 알면, 힘있으면 더 누리고.

shine

2023-03-08 19:32:31

법정상한선 같은 걸 둘리가 없겠죠. 미국 자본주의는 시장경제에서 유일하게 독과점만을 때려잡을려고 하지 어떤 경제행위 자체를 제약하는 걸 대체적으로 한적이 없습니다.

게다가 신용카드 회사와 신용카드 상품은 셀수도 없을 정도로 많아서 이걸 독과점으로 규제할 어떤 명분도 없죠. 어찌보면 신용카드 분야처럼 4-5개 메이져 플레이어들이 비스무리하게 시장쉐어 유지하면서 이윤을 내는 곳도 또 없어서요.

"소비자보호"를 명목으로 뭔가에 fee에 법정상한선을 둘거면 사실상 소비자 주머니에서 돈을 강제로 뺏는거나 마찬가지인 "팁" 금지나 tipping limit을 두는게 훨씬 효과가 크겠죠. 근데 ipad로 테이크아웃에 30% 팁 option를 표시해두고 소비자에게 선택을 시켜도 아무도 못말리는게 미국 아니겠습니까?

faircoin

2023-03-08 22:27:08

+1

다른얘기지만, 꼭 자유시장에 맡기는게 나쁘다고 생각하진 않습니다. 역동적인 자유시장이 없었다면 지금의 미국도 없었을걸로 생각합니다.

Opeth

2023-03-08 19:11:40

그러게요 밑에 보처님과 샤인님 댓글도 그렇고 기사가 핀트를 잘못잡은거 같아요. 저도 금융시스템이나 은행을 악으로 몰아가는건 적절치 않다고 봅니다. 오히려 기사가 뜬금없이 물타는 느낌... (그런 의도는 아니겠지만요)

마일모아

2023-03-08 00:41:30

링크 감사드립니다.

글 읽어보니 작년에 있었던 신용카드경쟁법과 맥락을 같이 하는 이야기로, 경쟁법 찬성측의 입장에서 글을 쓴 것 같네요.

관련한 대문글은 여기 있습니다.

https://www.milemoa.com/cc-competition-act/

보처

2023-06-08 05:44:13

마일모아님 이 작년에 사장된 법안 오늘 또 상하원 둘다 올렸대요 아오....

마일모아

2023-06-08 05:50:24

ㅠㅠ

또 시작인가요.

타래 찾아 읽어보니 WSJ 기사 전문은 여기에서 볼 수 있다고 합니다.

https://www.marshall.senate.gov/newsroom/press-releases/exclusive-wall-street-journal-on-sen-marshalls-bipartisan-credit-card-competition-act/

보처

2023-06-08 07:48:43

네 저희는 직장 통해 무료 구독이라 전문 읽었어요 별내용 없기는 합니다...

보처

2023-03-08 09:52:14

링크 감사드립니다.

죄송하지만 신참 조교수가 석사생 델고 노력은 가상하나.... 뒷북에 뒤죽박죽 중요한 변수들 구별도 못하네요 사리카드 얘기도 이미 아플이 오랫동안 독점하던 럭셔리카드 시장에 경쟁이 들어온 제법 최근 일이고 나머지 얘기도 다 헛다리.... redistribution flow 는 income에 따르는게 아니라 FICO score로 represent 될 수 있는 consumer sophistication에 지배됩니다. CARD ACT의 효과도 Dick Durbin이 예전에 발의해 통과시켜 법으로 순식간에 사장돼버린 reward debit card의 예로 이미 잘 예견될 수 있습니다 merchant들이 가격 안내려줘요.

https://www.federalreserve.gov/econres/feds/who-pays-for-your-rewards-redistribution-in-the-credit-card-market.htm

캐모마일

2023-03-08 12:06:21

지금 당장 카드 수수료가 0이 된다고 상품 가격이 바로 내리지는 않겠지만, 장기적으로 보면 결국 카드 수수료만큼 덜 내게 되긴 하겠죠. 가격 상승 압력이 카드 수수료만큼 빠질 테니까요. 지금은 눈 가리고 아웅 (혜택처럼 보이지만 사실 내가 낸 + 남이 낸 카드 수수료 돌려받는 것), 아는 만큼 버는 시스템이죠.

JoshuaR

2023-03-08 22:48:55

+1

저도 여기에 동의합니다.

세운전자상가

2023-03-08 15:12:10

한국에서 이런 기사 나오면 바로 체이스가 집행한 바이럴로 몰릴 내용이네요 ㅋㅋ.

리워드 관심 없거나 몰랐던 사람들에게 관심을 더 높여주기에 좋은 내용입니다.

shine

2023-03-08 16:03:52

마일게임하는 사람들한테 마치 너희들은 "길티 플레저"를 느껴야 한다는 식의 주장입니다. 얼핏보면 그럴듯한데요, 마일게임하는 사람들 중 누구도 이런 판 만들어달라고 한적이 없는지라 이게 과연 설득력이 있을지 모르겠습니다.

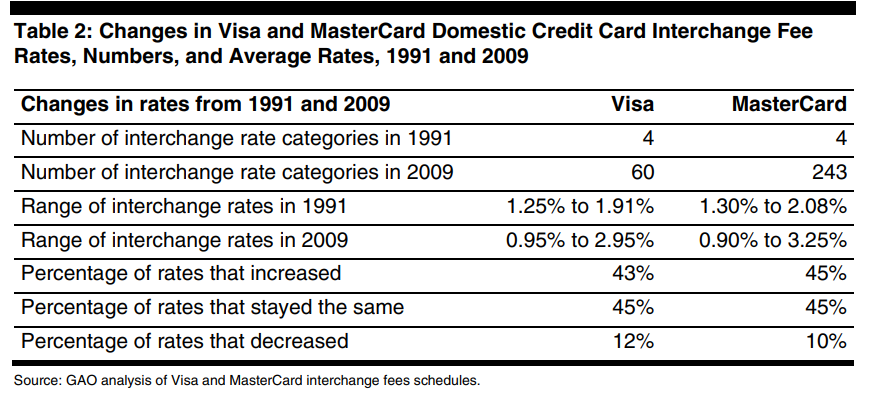

리워드 프로그램이 범람하면 과연 저소득층이 카드수수료를 offset시키기 위한 물가상승으로 피해를 보나?

글쎄요. 위의 표를 보면 1991-2009년 20년간 카드수수료는 대체로 1%가 올랐는데 20년간 1%오른걸로 물가상승과 저소득층의 부담을 이야기하는게 맞는건지 모르겠습니다.

미국 하우스홀드 인컴 중위값이 약 7만불정도인데, 이들이 이중 절반을 신용카드로 쓴다고 하면 년에 35000달러를 크레딧 카드로 쓴다는 겁니다. 이 말은 3000불 쓰면 6만포인트 주는 신용카드를 1년에 10장이상 오픈할 수 있단 말이죠. 저 스탠포드 교수가 어떤 저소득층을 지칭하는 건지 모르겠지만, 실제로 신용카드 회사가 떡밥으로 던지는 카드들은 진입장벽이 비교적 낮은 편이죠. 문제는 이들 중위소득 이하 계층이 카드사용할 돈이 없어서 혜택을 못받는게 아니라 신용점수가 낮아서 카드발급을 거절당하는 겁니다.

그리고 모두가 다 아는 사실은 카드회사가 수수료로 버는 돈보다 소위 리볼빙 페이먼트에 기반한 연체이자 수수료가 훠얼씬 더 많죠. 이 수익을 높이기 위해서는 3천불 스펜딩만 채우고 싸인업 보너스 받고 카드 장롱속에 넣는 사람들은 적당한 시스템으로 관리(5/24, 처닝금지등)하고 되도록이면 많은 신규가입자를 유치해서 이자수익을 빼먹어야 합니다. 즉 카드회사입장에서는 호텔/항공사 제휴없이는 이걸 할수가 없어요

마지막으로 정말 1년동안 카드로 쓰는 돈을 철저히 계산해서 모든 스펜딩을 사인업 보너스 받는데 쓰는 플레이어가 전체 경제인구중 몇%나 될지 모르겠습니다. 1년에 카드 5장만들어서 한 15K 20K 쓰고 싸인업 받아도 나머지 20-40K를 그냥 쓰게 되면 그로인한 수수료를 신용카드 회사에 벌어다 주는 셈이죠.

가장 많은 리워드 프로그램을 돌리는 체이스마저도 리워드 프로그램에 쓴 돈 빼고도 21년 1분이에 1.65빌리언의 수익을 올렸죠.

전 이판은 절대 사라지지 않을거라 봅니다.

쟌슨빌

2023-03-09 00:11:58

저는 딱히 이글을 길티를 이끌어내는 글로는 보지는 않았습니다. 최종소비자인 우리가 잘 쌓아논 크레딧 점수를 기반으로 기업이 기꺼이 제공하는 작은 혜택을 굳이 누리지 않을 이유가 없다고 봅니다.

그렇지만 사회나 국가 단위의 거시적인 관점에서 볼땐 현재 미국의 신용카드 리워드 시스템이 올바른 소득재분배 방향으로부터 역행하고 있다고 지적하는 것은 의미가 있다고 생각합니다.

shine

2023-03-09 03:45:06

여기서 말하는 올바른 소득재분배라는 것이 무언지 불분명합니다. 신용카드 리워드 시스템이 가진자만을 이롭게 하거나 가진자가 훨씬더 많은것을 가져가도록 설계된것이라면 모를까, 실상은 그렇게 간단치 않거든요. 연소득 5만불인 사람이 대략 21K를 신용카드로 지출하면 이론적으로 미국 평균하우스홀드 인컴보다 훨씬 낮은 소득의 이 사람은 신용카드를 해마다 7장만들어서 30-40만 항공포인트를 모으고 그걸로 일등석 태평양횡단을 할 수 있습니다. 관점을 조금만 달리보면 이 마일게임은 고소득자들이 주로 누리던 여행관련 진입장벽을 아주 많이 내려준거라 볼 수도 있습니다.

미국은 소득재분배따위는 x나 줘버려로 설계된 자본주의 위에서 움직이는 나라입니다. 유일한 소득재분배가 소득별 택스 브랫킷 정도고, 빈부격차 만땅인 한국같은 나라에서조차 있는 국민연금이나 의료보험을 통한 소득재분배가 전혀 없고, 혹은 부동산 차익에 대한 세금조차도 거의 없는 나라입니다. 저 스탠포드 교수가 이 나라의 소득재분배에 대한 비판에 진심이라면 이거야말로 번지수가 잘못된거라 봅니다. 적어도 이 마일게임으로 어떤 저소득층은 비행기라도 타볼수 있고 못가보던 호텔도 가볼 수 있다고 생각할 테니까요.

쟌슨빌

2023-03-09 07:07:00

미국이 전세계 자본주의 끝판왕이 맞긴 하지만, 그렇게 발전할수 있는 이유 중에 하나도 사회 복지가 그만큼 적절히 이루어 지고 있어서 라고 생각합니다. 우리가 생각하는 것보다 훨씬 많은 사람들이 메디케어/메디케이드, 푸드스탬프, 소셜 시큐리티 베네핏, 공공 주택 보조 등을 받고 있습니다. 마모에서도 왕왕 이야기 되는 실업급여나 코브라 같은것도 적당히 마련되어 있고요. 이것들이 적당히 잘 균형을 잘 맞추고 있기 때문에 미국의 자본주의가 잘 지탱되고 있다고 봅니다. 요즘 유행하는 ESG도 뭐 같은 맥락일것이고요. 어느 한쪽으로 치우쳐져서 우려가 되는 나라들이 전 세계에 참 많지요...

shine

2023-03-09 12:06:39

나열하신 복지부분은 소득재분배와 별 관련이 없습니다. 경제적으로 약자로 밀려나게 될 사람들을 방지하기 위한 구제책 성격이 강하죠. 훨씬 많은 나라들은 경제적 약자가 생기기 전에 부의 불평등 문제에 개입합니다.

대부분의 taxpayers들이 마주하는 현실은 연봉 5만불짜리 직원과 연봉 3밀리언을 받는 같은 회사 CEO가 동일한 금액의 의료보험을 매달 낸다는 겁니다. 사보험 연금(401/403)은 말할것도 없고, SSN으로 걷어가는 돈도 소득재분배 효과는 사실상 1도 없습니다. 그냥 걷어가서 물가상승분만을 더해 각자개인에게 돌려주는 형식이니까요.

미국 자본주의는 이렇게 굴러가는데, 20년간 수수료 1% 오른 신용카드 가지고 가진자와 그렇지 못한자가 누리는 것을 비교하는 원글은 뜬금없다못해 도대체 무슨 의도인지 알수가 없다는 말입니다.

Polaris

2023-03-09 22:11:41

1. 사회복지(social security benefits, medicaid, section 8, etc)가장 기본적인 소득재분배 입니다. 자본주의에 한하여.

경제적 약자가 생기기 전 부의 불평등에 개입 ---> 사회주의나 공산주의 국가를 얘기하시는 것 같습니다.

2. 사장은 3백만불 버는데 직원은 5만불 번다. 자본주의라서 그렇습니다. 자본주의의 평등 = 능력만큼 받아간다. 5만불 받아가는 직원이 불평등이라 생각하면 언제든 사직서 내고 마켓에 나가서 돈 더 많이 주는 직장을 찾으면 됩니다. 그 회사 사장처럼 몇백만불 벌고 싶으면 본인이 회사 차리면 됩니다.

3. 사보험은 당연히 개인소유이니 소득분배하고는 상관없죠. 그래서 social security, food stamp, medicaid, section 8 등등이 있는 겁니다.

4. 동감합니다. 의도적으로 있는자들에게 대부분의 이익이 돌아간다는 프래임 각을 잡고 쓴 글인 것 같습니다. 실제로 카드리워드 시장에서 가장 큰 이득을 보는 이들은 저희같은 마일게임을 하는 소비자들이라고 생각합니다. 소비는 적게하며 리워드는 discretionary spending을 많이 하는 소비자들만큼이나 그 이상을 받아 가니까요.

shine

2023-03-09 22:24:07

대부분의 "자본주의"국가에서 공보험과 연금정책을 통해 이런식으로 개입합니다. 그렇게 개입안하는 나라를 찾는게 더 쉬울 정도로요. 님 말씀대로라면 한국의 공공의료정책은 부자에게 부당하게 돈을 걷어가서 저소득층 의료를 위해 쓰는 사회주의 공산주의 정책이 되는건데 너무나 많은 나라들이 이렇게 합니다. 한국의 전국민 의료보험에 왜 부자들은 더 많은 돈을 내고, 65세이상분들은 매일같이 동네 병원을 다니시면서 몇천원씩만 내고 진료를 받을까요? 한국의부자입장에선 이런 보험에 가입할 이유가 1도 없죠. 그런데 그 나라에서는 자본주의가 소득재분배를 위해 그렇게 굴러가는 겁니다.

사보험이 소득재분배와 관련없는건 당연히 맞는데요, 공보험이 대신해서 사보험의 못하는 소득재분배를 하는겁니다.

이미 경제적 약자가 되어가 나락으로 가는 사람들을 붙잡아 주는 건 소득재분배의 "직접적"효과가 될 수 없습니다. 그런 사람들이 생기지않도록 정책을 만드는게 직접적으로 소득으로 인한 불평등을 줄이고 재분배의 효과를 가져오게 하는 거죠.

사진과앨범

2023-03-09 22:58:58

마지막 문단에 (경제적 약자가 생기지 않도록) 정책을 만드는게 중요하다고 햇는데, 어떤 정책을 말하는것인지 물어봐도 될까요? 아참, 자본주의 끝판왕 미국기준으로 어떤정책을 해야 평등한 부의 재분배가 될지 궁금해서 여쭤봅니다.

쟌슨빌

2023-03-09 23:24:51

우리 월급명세서의 progressive rate로 인컴 택스나 medicare/social security paymente도 다 소득 재분배를 하는 방법이라고 생각합니다.

Polaris

2023-03-09 23:43:18

저도 쟌슨빌님 의견과 동의합니다만, 예의를 벗어나는 언행은 삼가해야 한다고 생각합니다.

Shine님 미국의 세금 징수의 있어서 모든이가 동일한 금액의 보험료를 낸다고요? 미국의 기본세법은 쟌슨님의 말씀처럼 "progressive income tax"에 바탕을 하고 있습니다.

쟌슨빌

2023-03-09 23:47:10

아이구 죄송합니다. 잠깐 경솔했었나봅니다. (아니 근데 그정도까진 아니었던거 같은데,,,,, 괜히 오해하실까봐...죄송합니다)

Polaris

2023-03-10 00:57:32

감사합니다^^

shine

2023-03-10 00:20:57

저는 지금 근로소득세 (소위 한국인들이 말하는 갑종근로소득세(갑근세)를 말하는게 아닙니다. 거의 모든 나라가 progressive income tax를 채택하고 있죠. 그런데 미국은 그게 거의 다입니다. 소득재분배를 견인하는 여타의 준조세격 제도를 거의 운영하지 않고 있죠.

보험과 세금을 혼동하시지 않으셨으면 합니다. 미국은 공공의료보험이 사실상 없는 나라입니다. 공공의료보험이 생겨서 소득별 차등 징수만 해도, 지금같이 엄청난 사적 의료보험에 돈을 내지 않아도 되기에 그것만으로도 소득재분배효과를 가져옵니다. 즉 중위값 이하의 소득을 올리는 사람들의 가용인컴이 훨씬 늘어난다는 말입니다.

연금도 마찬가지입니다. 한국연금가지고 지금 죽네 사네 싸우고 있지만 한국의 연금제도의 소득재분배효과를 의심하거나 부정해야 한다고 주장하는 사람들은 거의 없습니다. 문제는 그 비율이죠. 그런데 미국의 SSN은 처음부터 그런 수식으로 만들어진게 아니라고 알고 있습니다.

한회사에서 5만불 버는 사람과 3밀리언을 버는 사람이 같은 (사)보험에 묶에 같은 보험료를 내는 사회에서 어떤 식의 소득재분배를 말할수 있을지 궁금하네요. 5만불을 버는 사람은 자신과 가족의 의료혜택을 위해 전체 소득이 많게는 15-20%를 의료비용으로 지출하게 설계되어 있는데 어떤 사람은 그 비용이 스벅에서 커피한잔사는 느낌이라면요.

라이트닝

2023-03-10 00:39:41

그래도 메디케어는 소득 제한없이 계속 같은 비율로 나가고, 메디케어 서택스도 고소득자에게는 붙고 있기 때문에 어느 정도의 소득재분배는 보험에도 있다고 생각해야 될 것 같기는 합니다.

다만, 전국민 메디케어가 시행되어야 바람직하다고는 생각이 되고요.

오바마케어만 봐도 저소득자에게 크래딧을 주는 제도는 있는데, 소득 상위권에 해당하는 사람은 회사를 통한 사보험을 들고 있는 상황이니 엉뚱한 사람들이 도와주고 있는 셈이 되어 버렸죠.

Polaris

2023-03-10 00:51:10

일단 Shine님의 미국 공공의료보험의 문제는 저도 많은 부분 동감합니다. Medicaid(저소득층), Medicare(장년층)을 제외하면 사보험이 유일한 선택이니까요. 안타깝게도 사보험은 미국에서 제도적으로 바뀌지는 않을 것이라 생각합니다.

미국의 social security system을 잘못 이해하시고 계시는 것 같습니다. 근로소득에서 징수하는 social security tax는 총 12.4%(employer: 6.2%, employee: 6.2%) 입니다. 당연히 근로소득에 비례하나 $160,200(taxable maximum)까지 징수한다고 알고 있습니다.

자본주의 사회이니 당연히 중산층을 위주로 소득분배를 하지 않습니다. 중산층을 위한 social security system, medicare를 위주로 이루어 져 있고, county level가 내려가면 Star benefit같은 재산세 보조 프로그램이 있고요.

허나 취약계층으로 눈을 돌리시면 말씀하시는 소득재분배가 오히려 너무 많이 이루어지고 있다고 생각하시는 분들이 많을 정도입니다. 일단 각 county마다 section 8으로 주거비의 80-90%정도르 보조해 주고, 학비는 대학까지 무상(사립학교들도 무상으로 지원해 주기도 합니다), 무료 학교급식 및 food stamp 등등.

모든 제도는 취약점이 있을 수 밖에 없다고 생각합니다. Generalize할 수 밖에 없으니까요. 현존하는 시스템에서 최대한 본인들에게 이득이 가는 쪽으로 설계하는 것은 각자 개인의 몫일 수 밖에 없는 것이고, 그래서 교육(financial literacy is the most important)이 중요한 것이라 생각합니다.

라이트닝

2023-03-10 01:13:40

당장 코로나 때로만 돌아가봐도 일을 안하는 것이 더 돈을 많이 받아서 일을 안하려고 했었었죠.

저소득자 지원 정책도 점진적으로 이루어져야 맞는 것 같은데 어떤 기준에만 들면 너무나 많은 혜택을 주게 되어서 여러 꼼수에 대한 이야기도 나오고 있는 것 같고요.

저소득자를 도와주는 제도는 좋으나 저소득자인지 확인 절차가 더 철저해져야 된다고 생각합니다.

부의 재분배이기는 하나 부가 제대로 파악이 안된 상태에서 되고 있다는 생각이 많이 들거든요.

Polaris

2023-03-10 01:22:49

저를 포함하여 많은 분들이 갖고 계시는 불만을 짚어 주셨습니다. Progressive한 1인으로서 긍정적인 방향으로 발전할 것이라 기대합니다.

shine

2023-03-10 02:18:26

미국 SSN은 소득재분배제도와 거의 관계없습니다. 6.2+6.2는 그저 걷는 비율일뿐 동일세대내에서 걷은 돈을 어떻게 분배하는지에 대해서는 그냥 내가 낸 돈 총액에 물가상승률을 더해 돌려주는 것 이외 사실상 다른 기능이 없다고 봐야 합니다.

한국의 국민연금은 소득에 따라 나중에 받은 수익비가 아예 다르게 적용됩니다. 처음부터 그렇게 되도록 수식을 짜 놓은 거고 많은 "자본주의"국가가 이런 방식을 따릅니다.

평소 경제생활자에 대해서는 거의 소득재분배 기능을 적용하지 않다가, 경제적 약자의 문제가 드러나면 그때가 되어서야 공적부조를 하는 방식도 없는것보다는 낫겠죠. 그러나 그렇게 되면 필연적으로 수혜자가 free rider라는 비난도 따라갑니다. 저는 과연 그런방식의 사회보험/부조가 맞는것인지 모르겠습니다.

urii

2023-03-10 03:08:08

미국 SSN은 소득재분배제도와 거의 관계없습니다. --> 아녜요! 좀 복잡하긴 하지만 benefit 최종 formula를 보시면 명료하게 알수 있어요

shine

2023-03-10 03:37:42

이부분은 urii님 말씀이 더 정확한것 같습니다. 제가 SSN에 income redistribution의 요소가 있다는 걸 간과했습니다. 아마도 제가 그 기능에 대해 회의적으로만 분석한 리포트들을 봐서 그런것 같습니다.

edta450

2023-03-09 22:39:03

개인의 능력을 구성하는 요소의 대부분이 선천적으로 주어진 자원의 양에 의해 결정되는데, 그런 '능력'에 비례해서 평등하게 돈을 벌면 된다는 건 자본주의라고 하지 않습니다. 신분제라고 하죠.

Polaris

2023-03-09 23:58:35

자본주의는 20세기 신분제도라고 생각합니다. 재력이 있는 배경도 능력이라고 생각합니다(부정하고 싶지만). 세상은 더이상 그 사람의 얼굴색으로 차별하지 않습니다. 그 사람의 재력으로 차별을 하죠.

edta450

2023-03-10 00:57:16

그렇게 생각하신다면 그 자본주의는 현대 민주주의국가들이 (최소한 표면적으로는) 내세우고 있는 기본 원칙(계급제도의 부정)에 정면으로 배치됩니다. 민주주의는 경제체제가 무엇이든지간에 훨씬 더 근본개념이고, 민주주의의 기본 원칙 (인간답게 살 권리의 보장)을 위협하는 복지 제도의 부재는 '자본주의 사회다'라고 퉁치고 넘어갈 수 있는게 아니거든요.

(오해를 막기 위해 부언하자면, 원글에서 언급하는 카드사용의 쏠림이 '반-민주주의적'이라는 뉘앙스에는 별로 동의하지 않습니다)

Polaris

2023-03-10 01:11:38

동감합니다. 자본주의의 취약점이라고 생각합니다. 그런면에서 민주주의도 취약한 시스템이기도 하고요(최악의 선택을 막아주는 시스템이니).

말씀하시는 것처럼 민주주의에 바탕을 둔 자본주의에선 원칙적으로 평등을 보장해 줍니다. 문제는 이 평등은 교과서에나 있는 것이라는. 개념과 현실의 차이라고 할까요?

본글의 내용은 edta450님과 전적으로 동감합니다. 이윤을 추구하면서 발생하는 ineffiecient한 시장의 쏠림이라 생각합니다. 주식시장이 가장 좋은 예가 아닐까요?

Beauti·FULL

2023-03-09 02:02:34

자본주의라서 어쩔 수가 없죠. 유럽처럼 적절한 공산주의와 적절한 자유경쟁이 섞이지 않고서는 상위 1%가 계속 더 돈을 더 버는 구조는 없어지지가 않는게 자본주의잖아요. 예전에는 일해서 돈 버는 노동소득과 금융 소득이 1:1의 비율이었다면 요즘은 1:4 정도로 금융소득이 압도적으로 많이 늘었다고 합니다. 투자로 돈 버는게 노동으로 돈 버는 것의 4배로 늘었다는 이야기인데 점점 양극화가 생기는거죠. 돈이 돈을 버는 구조로. 이걸 깨려면 전국민 동일 혜택이나 고소득층에서 저소득층으로 부의 재분배를 꾸준히 해야하는데 반자본주의 또는 공산주의와 섞여야 이게 가능한데 이런 일이 미국에서 일어날리가....

살기 좋다는 북유럽도 (굳이 북유럽 아니더라도 그냥 유럽) 살기 좋다고 듣기만하고 보기만 하지, 실제로 살면 발전이나 획기적인 innovation 이 잘 안나오게 된다고 어떤 연구는 또 그러더라구요. 뛰어난 복지가 사람들을 수동적인 사고를 하게 만든다고요. 쉽게 말해서 노동해봐야 재분배 되는데 내가 굳이 열심히 노동을? 돈 많이 벌면 세금 50%, 60% 내는데 굳이 이나라에서 돈을 많이 벌어야하나? 뭐 이런거죠. 부의 재분배와 복지 정책은 늘 양날의 검이니까요.

근데 카드 수수료가 포인트제도가 미국처럼 활발하지 않은 국가들에 비해서 미국이 눈에 띄게 높은건 구조적으로 문제가 있기는 합니다. 뉴욕에 갔을 때 카드로 계산하니까 아예 카드 수수료라고 3.5% 인가 4% 인가를 추가로 붙이더라구요. 카페에서 $20 인가 나왔어야하는데 $24 이 찍힌거 같아서 명세서를 봤더니 카드 수수료라고 찍히더라구요. 이건 불법 아닌가 싶은데 정신도 없고 뭐 그냥 지나갔습니다.

확실히3

2023-03-09 03:27:32

반대로 생각해보면..... (주변 지인과 인맥들의 성향-학력과 같은 BACKGROUND에 따라 다를순 있겠지만) 카드 열라고 하면 안 열잖아요....

신용점수 다 되고/인컴에 문제가 없어서 마일게임하는데 전혀 지장이 없는데도, 마일 게임 전도 하면 마치 살짝 과장이지만 농담반/진담반 보태서 사기꾼(?) 취급하는 경우도 많은데 솔직히 누가 열지 말라고 한것도 아니고 개개인들의 경제적 선택을 강요할수 없는 자유경제 시장체제에서 이런 보너스 프로그램으로 유도하는 것 자체는 문제가 없다고 생각해요. 미국 사람들이 독립적이고 자기네들이 일한만큼만 받아가는 그런 정신은 존중하는데 이런 보너스/리워드는 금융시스템에서 나오는 것이고 누릴 자격이 되고 경제적 이득이 예상된다면 적극적으로 이득을 누리는 것이 잘못된것은 아니죠.

랑펠로

2023-03-09 08:03:18

시스템상 이득이 발생하도록 설계된 판에서 이득을 누리는 사람을 잘못이라고 하기는 힘들다고 생각하구요. 이런 시스템이 있다는 것 자체가 문제라고 주장할 수는 있을 것인데, 시스템이 정말 문제일까요? 한국과 비교는 조금 어려운 것이, 한국 같은 경우는 정부에서 카드를 지급 수단으로 강요한 부분도 큽니다. 내수 진작 및 소득 탈루를 막기 위해서 카드 사용을 권장했고 그 이유로 카드 가격과 현금 가격이 다르면 애초에 불법으로 규정되었죠. 강제로 받아야 하는 지급 수단이기 때문에 정부에서 수수료를 규제할 명문도 일정부분 있다고 생각하구요.

그런데 미국에서 카드 사용이 강제된 적이 있나요? 리테일러들은 카드 수수료가 부담이라고 생각하면, 카드를 받지 않거나 카드로 지불하는 사람들에게 더 차지하는게 법적으로 문제가 되나요? 다만 그렇게 하면 고객이 줄어 들어드니까 안 하는거겠죠. 그 말은 카드 지불이 고객 유인 효과가 있다는 말이고, 카드사 입장에서는 그 고객 유치 서비스에 대한 댓가로 수수료를 부과하는 거구요. (이 비용에는 전산 비용, 이자, 돈 떼먹히는 리스크, 그리고 프로모션 비용 - 리워드 까지 모두 포함되는거죠). 이 비용이 효과에 비해 과다하다고 생각하면 시스템에서 빠져나가야 맞는 거죠. 실제로는 아멕스를 받지 않는 리테일러도 이래서 많은거 아닌가요?

극단적으로 생각해서, 모든 가게들이 담합해서 아무도 카드를 받지 말자고 하면 매출은 그대로 유지되고 순익은 증가할까요? 저는 아닐거 같아요. 애초에 미국에서 반품을 쉽게 해주는 이유도 결국은 (매출 증가 등) 그게 매장에 더 이득이니까 하는 거지 고객을 위해서 한다고 생각하기는 힘듦니다.

그리고 저는 무엇보다 애초에 크레딧 낮은 사람이 카드사 순익을 올려주고 크레딧 높은 사람이 그 혜택을 누린다는 건 아주 이상하게 들립니다. 만약에 실제로 그렇다면 카드사가 바보도 아닐텐데, 뭐하러 크레딧 높은 사람 유치하려고 오프닝 보너스 줘가며 경쟁하나요? 순익을 많이 줄 가능성이 있는 크레딧 낮은 사람들을 유치하기 위해 경쟁하겠죠.

Polaris

2023-03-09 22:30:03

말씀하신 글에 답이 있는 것 같습니다. 카드사는 2가지 수입원이 있습니다. 프로세싱 수수료와 이자수입. 전자는 톨비처럼 리스크는 없으나 금액대비 이익비율이 작고 후자는 고리대금업 입니다만 리스크가 큽니다.

비즈니스 모델: 크래딧이 좋은, 금액대비 이익비율이 적은 대부분의 고객을 바탕으로 크래딧이 안 좋은 이자수입을 많이 발생시키는 고객들에게 대부분의 수익을 얻는다. 경제가 좋을 때는 큰 수익을 내고 경제가 안 좋을때는 크래딧이 안 좋은 고객들에게서 발생하는 손실을 크래딧이 좋은 다수의 고객에게서 보전한다 일 것 같습니다.

항공사가 이코노미 손님들로 기본지출을 보전하고 비즈니스 손님들로 수익을 내는 구조와 비슷하지 않을까 싶네요

랑펠로

2023-03-10 06:12:37

궁금해서 더 찾아보니. 이런 사이트가 나오네요. https://www.valuepenguin.com/how-do-credit-card-companies-make-money

웃긴게 Amex랑 Chase는 이자 수익이 수수료 수입의 2배 정도인데. CapitalOne, Barclay나 Discover는 차이가 상당히 많이 나네요. 이 말은 Amex나 Chase는 우량고객에 집중하고 후발주자들은 아니라는 얘기겠죠? Amex랑 Chase가 Discover고객읗 못뺏아와서 그런건 아닐거라고 생각합니다. 오히려 Amex나 Chase에서 프리미엄 카드 발급 안되는 사람이 Discover로 가는경우가 많지 않을까요? 그리고 이건 회계상 잡힌 이득이고 이자라는건 투자금도 들어가는데다가 실제로 고객이 안갚아서 떼먹히는 돈도 고려해냐 하니까 실제로 투자금 대비 자본 수익율은 어떨지 모르죠. 일단 이 자료로 볼때는 신용이 낮아서 이자를 많이 내주는 고객이 카드사가 선호하는 고객인것 같지는 않습니다. 뭐 신용이 높은데 돈 빌려쓰고 이자 잘 내주면 제일 좋아하겠지만 그런 경우가 많지는 않겠죠?

라이트닝

2023-03-10 10:50:03

재미있는 통계네요.

Amex가 수수료가 높은 것은 이해가 되는데, chase가 capital one보다 수수료가 낮은 것은 좀 신기하네요.

이자 소득이 비중이 높은 회사들은 디폴트로 인한 손실도 걱정해야 하니 저 돈을 다 벌지는 못할 것 같습니다.

Comenity, Synchrony 등이 티가 좀 나는군요.

Amex는 차지카드 위주라 이자소득이 자연스럽게 적을 것 같고요.

보처

2023-04-15 10:21:46

크레딧 높은 사람을 사인업 보너스를 줘가며 카드 고객으로 유치하려는건 분명하고요 그 이유는 여러가지가 있습니다. 일단 카드사업 안에서만 보면 돈 떼먹힐 확률이 현저하게 낮아서 low risk입니다. 반면 예전에 저기 위에 제가 인용해드린 작년 12월 FED 논문을 보시면 이런 고객이 가져가는 가치 (net reward value)는 얼마 안돼요 (Figure 3). 최우수 고객이라고 이런저런 fee 안내는거 아니고요 (Figure 4). 은행측에서 보시면 모든 FICO score bracket에서 은행이 수익을 내는걸 보실 수 있어요 (Figure 6). 즉 크레딧 높은 고객으로부터도 수익이 납니다. 이런 위험성 낮고 수익이 나는 고객을 경쟁사한테 뺏기는거보다 유치하는게 남는 장사에요 (market share). 카드로 소비하는 액수의 10프로 20프로 이상 수익을 리워드포인트의 형태로 가져가는 (즉 저같이 쉬지 않고 계속 카드를 열어서 사인업보너스를 가져가는) 고객은 아주아주아주 드물어요 극소수에요 최우수 고객층도 10프로 안넘어요.

좀더 크게 보자면 은행이 소비자에게서 돈을 버는 방식은 카드뿐 아니라 큰돈 오래 쟁여두는 deposit account에서 나오는 이자, 모기지 팔아서 버는 수익 등등 여러가지가 있어요. 그래서 돈 많이 드는 뱅크 브랜치를 계속 유지하는 이유가 이런 몇명 안돼도 돈이 벌리는 wealthy upper middle class 고객들을 계속 유치해서 모기지, deposit accounts, 카드 등 여러가지 상품들을 계속 팔아서 오래오래 유지하는데 있어요. 그래서 웬만한 큰 은행들마다 발행하는 신용카드 다 있고요 단돈 천불 쓰고 2백불 주는 캐쉬백카드도 은행마다 있어요 체이스 언니 자유 플렉스카드 같은 카드들요. 절대 다수의 미국인들은 카드 한번 열면 계속 쓰거든요. 뱅커들은 브랜치 오는 모든 고객들에게 banking service를 제공하는, banking service expert들이 전혀 아니에요 거의 모든 뱅킹 업무는 전화와 온라인으로 가능하게 된지 한참 됐어요. 이런 일부 고객들을 유치하는 salesman들이에요 economics of bank branches 101입니다. 암튼 결론은 은행들은 주기적으로 juicy한 카드 사인업 보너스 오퍼를 내놔서 우수고객들을 계속 유치할 분명한 이유가 있다 정도 되겠어요.

보처

2023-04-15 23:40:00

아 자기 직전에 쓰다가 중요한 한가지를 빼먹었네요 유일하게 아멕스는 달라요 다른 사업이 없어서요 꼭 한명한명 카드고객이 수익을 내야돼요 그게 팝업이에요 2017년에 RAT 팀 만들면서 CEO가 공언했어요 신청단계에서 쳐내겠다고요.

2n2y

2023-04-15 07:28:36

오랜만에 이 글을 보고 추가 잡담 남깁니다.

요즘에 데이브 램지 영상도 몇개 보고 있는데요. 이 분이 제대로 신카 안티시죠.

구글에 한번 검색해보니 은덕님의 글도 상위권에 뜨네요 ^^

https://www.eunduk.com/dave-ramsey-7-baby-steps-of-money-strategy/

"크레딧 카드 사용은 나빠요"

근데 이 할아버지 말도 일리가 있어요

그 이유는 물건을 손에 넣고 식사를 하고 여행을 하는 소비활동을 하면서 그 책임/무게를 현금 사용에 비해 상대적으로 덜 느낀다는겁니다.

오히려 똑같은 돈을 쓰며 캐쉬백/마일을 얻으며 돈을 버는거라고 생각하게 되죠.

그래서 보통 사람들은 자기도 모르게 능력을 벗어난 과소비를 하게 되는데

여기서 우리가 보통 하게 되는 변명이 "그러니까 과소비 하지말고 적당히 알아서 쓰셈" 이라는건데

모든이들이 똑같은 논리력/자제력을 가지길 바라는건 무책임하다는거죠.

디즈니를 정말 사랑하는 아이에게 크레딧 카드를 쥐어주고 디즈니 스토어에 처음 보내서 아무것도 사지마! 하면 그게 통할까요?

그리고 또 우리가 우리만의 혜택을 얻기위해 마일 게임을 한다는건

우리가 그 시스템의 일부분이고 그로 인해 우리에게도 그 책임이 있다는겁니다.

소외된 자들의 어려움을 모르고 과실을 취하는것과

우리가 마일게임에 참여함으로서 밖에서 경제 관념이 부족한 무책임한 사람들을 책임지지 못 할 소비 활동의 길로 유혹하는것은 차이가 있지 않을까요?

-- 이상 램지 아저씨의 의견이었습니다. 제 의견이 아니에용. 하지만 사회/경제 심리학적으로 참고할만한 가치는 있다고 생각합니다.

과소비와 관련해서 최근에 알게된 Joshua Becker 아저씨도 있는데요.

이 분은 미니멀리즘에 대해 좀 다른 쪽에서 접근하는데 개인적으로 아래 영상도 추천드립니다.

https://www.youtube.com/watch?v=6iI8k-Yr-Zo

위 영상을 좋아하는 이유가 도중에 마태 13장 7절을 언급하는데 물질주의가 우리의 삶의 가치/목적을 방해한다는것입니다.

물질을 가지기 위해서 필요한게 뭐죠?

소비활동인데 소비를 줄이면 물질에 의한 방해/집착도 줄어들고 그만큼 인생에서 중요한 것에 가까워질 수 있다는건데요

이 사람은 한발짝 더 나아가서 한달동안 돈을 아예 쓰지 말아보라고도 하는데 https://www.youtube.com/watch?v=7KUsX32YKOE&t=186s (아저씨 저 새 카드 열고 돈을 어디에 쓸지 찾아야하는데 아예 쓰지를 말라니요ㅋㅋ 절대 안되요 ㅋㅋ)

콘도 마리에의 설레임 컨셉이 좀 식상해졌을때 이 아저씨의 논리적인 의견도 볼만한것 같아요

(가끔은 설교처럼 느껴질때도 있지만 - 학부가 Finance고 석사를 신학으로 나오신 ㅋ)

Treasure

2023-04-15 11:18:04

카드게임은 아랫사람 피빨아서 윗사람 배불리는 구주죠. 전 배고프고 가난한 적이 있었고, 지금은 카드받는 가게를 하며 W2직장도 있는 사람인데 가난이 무엇인지 모르는 사람이 참 많구나 싶어요.

가난한 사람도 쉽게 카드 열 수 있어요. 단지 limit이 낮을 뿐. 그리고 가난한 사람은 마일리지게임 못해요. 차라리 cashback하면 몰라도. 가난하면 opening bonus를 어떻게 받나요, spending을 한방에 그렇게 많이 못하는데. 마일 모아서 여행가면 일 못하고 밥이라도 사먹으면 돈인데 공짜로 비행기타고 여행가면 누가 돈벌어 이달 렌트내나요. 카드값은 미니멈만 내며 매달 30프로 가까운 이자를 붙으니 카드빚은 끝이 없죠. 그 와중에 가끔 카드회사에 윗돈주고 cash advance도 받죠. 가난한 사람이 카드를 여는 이유는 돈 빌리려는 것 뿐이지 거창한 마일리지 게임은 필요없어요. 마일은 사치죠. Annual fee내가며 왜 uber credit을 받나요. Annual fee안내고 uber안쓰는게 경제적으로 더 이득인데. 카드회사는 가난을 볼모로 가난한 자의 피를 쏙쏙 영혼까지 털어가는 거죠.

크레딧카드받는 merchant인 입장에서 카드 processing fee가 비싸서 물건값을 올릴 수 밖에 없는 것도 맞아요. 말이 2프로 3프로지, %로 받는 processing fee와 건당 몇 센트씩 받는 per transaction fee 두개가 붙어서 가격이 낮은 물건은 per transaction fee때문에 밑지고 팔게되니 카드 processing fee에 맞추어서 물건값을 올릴 수 밖에 없어요. 현금받지 그러냐고 따진다면 요즘 현금을 가지고 다니는 사람들이 없어요. 제 가게가 동네 최고 울트라캡숑 맛집도 아니고, 손님 하나라도 놓칠까 벌벌떠는 작은 가게하는 사람이 우리만 카드 안받는다고 못 하죠. 다른 집과 담합해서 카드 안받으면 그건 불법이고요.

근데 저는 가난했었고 지금 영세한 가게를 하지만 W2수입도 있어서 미국인 평균보다는 수입이 높아요. 그리고 크레딧카드로 마일을 받고 써요. 하지만 딱히 guilty하게 느끼지는 않아요. 카드쓰면서 카드회사 processing fee벌어주는 거죠. 자본주의의 맹점인 거고 이런게 우리 일상에 한두개인가요. 있는 사람이 카드만들어서 돈 펑펑 써서 사회에 돈이 돌게하는 것도 일종의 사회적 이바지인걸요.

으리으리

2023-04-15 17:04:50

저는 다른 의견입니다.

1. 가난한사람은 카드놀이힘들다?

가난함의 기준이 많이 다를 수 있는데, 박사과정의 stipend만이 수입의 전부라면, 여러 통계를 봐도 가난한 축에 들 수 있을 것 같습니다. 제 경우에는 거의 100프로에 가깝게 카드만 써서 스펜딩을 했는데 (렌트 및 오토론까지도 일정 fee을 물고 카드납입), 그러면 3개월에 4천불짜리도 충분히 스펜딩이 가능했습니다. 그 이상 스펜딩도 상황에따라 꽤 가능했고요.

2. 은행는 마적단으로부터 processing fee측면에서 이윤을 남기는가?

사인업보너스를 받기 위해 하는 스펜딩의 캐쉬백 수율을 계산해보면, 아주 보수적으로 잡아도 5-10%정도 되는 것 같습니다 (예를들어 5천불스펜딩에 300불보너스라면 6%인데, 기본1%스펜딩보너스가있으니, 둘을 더하면 7%입니다. 보통은 5천불보다 스펜딩이 적거나 같은데 사인업보너스는 300불이상이죠). 프로세싱이문이 이보다 많진 않기 때문에, 사인업보너스를 엄청 많이 뽑아먹는 사람(스펜딩의 대부분이 사인업보너스를 받는데 있는 사람)은 카드회사에게 이득이 될 수가 없습니다. 하지만 마일모아회원중에도 본인의 스펜딩을 이렇게까지 aggessive하게 사인업타먹는분이 생각보단 엄청 많진 않은 것 같고요, 큰 그림에서는 비마적단 대비 마적단의 비율이 크지 않아서 감내할만한 손해라고는 할 수 있겠습니다.

비건e

2023-04-15 23:51:49

Treasure님이 무슨 말 하는지는 잘 알겠습니다.

저도 가난한 편에 속하는데요. 럭셔리 카드는 못 만들지만 어느정도 좋은 오퍼가 나오는 카드는 만들며 살고 있습니다. 스펜딩 실제로 안해도 스펜딩 채우는 방법도 있고 0apr카드 만들면 매달 미니멈만 내셔도 되고요. 돈 안들이고 cash advance 받는 방법도 있습니다. 현재 제가 다 사용하는 방법이고 가난해도 마일게임할 수 있습니다.