- 전체

- 후기 6751

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57054

- 질문-기타 20621

- 질문-카드 11665

- 질문-항공 10164

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 사본 -2023-09-02.png (56.1KB)

- 사본 -2023-09-02 (1).png (26.2KB)

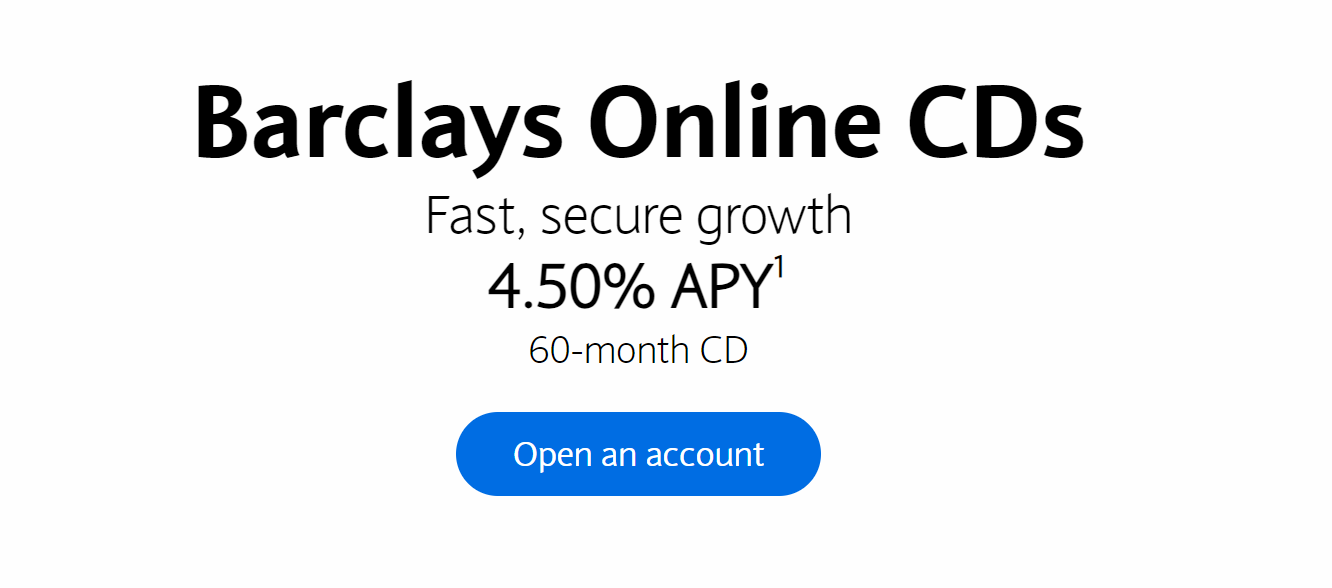

10년물 국채금리도 4.5%에 거의 근접했고, 연준은 금리를 내릴 기미를 1도 보이지 않는 상황입니다. 10년은 억겁의 시간이니 잠시 좀 제쳐두고 5년정도만 미래를 상상해 본다치면, 지금 CD금리가 4.5, 그것도 메이져 은행에서요.

그냥 상상만이라도 좋으니 이런 가정을 해 볼까요.

200만불+몇만불의 현금성 자산이 있는 분이 이 바클레이 은행에 2백만달러를 전부 은행에 CD5년짜리로 놓고 비상금 몇만불만 가지고 있는다 치면 이 양반은 그냥 숨만쉬고 살면 5년뒤 약 2.5밀리언을 찾게 되는 거죠.

CD상품중에는 이자는 인출해도 페널티가 없는것도 있으니 이 양반은 일년에 9만달러+알파를 인출할수 있을겁니다. 당연히 원금 2밀리언은 그대로구요. 웬만한 중소도시에서 2인가정 생활비로는 충분할 겁니다. 사는 주가 주 소득세가 없으면 더더욱 떙큐인 상황이구요.

지금 금리와 주식투자로 얻을 수 있는 기대수익의 차이가 채 1%가 안되는 걸로 알고 있습니다. 정말 여러 전문가가 지적하듯이 우리는 지금 최소 지난 20-30년간 한번도 경험하지 못한 세상을 살고 있는것 만은 분명해 보입니다.

"현금은 쓰레기"라고 누군가 역설한게 불과 2년전이었죠? 근데 지금 내 현금을 은행에 맡기면 5년간 숨만 쉬어도 돈이 저렇게 불어나는 상황이네요.

이런 고금리가 은행에서 이자타먹는것 외에 내 일상에 어떤 변화를 가져다 줄지는 잘 상상이 안가는데요. 이미 일어나고 있는 변화중 하나는 뭐 이런거죠. 지금 돈많은 사립대학들이 뒤에서 웃고 있다죠? 가령 Amherst 대학같은 LAC의 endowment가 21년 기준 3.75빌리언 (한화 한 4.5조)라는데, 이 4.5조를 연봉 빠방히 지급하고 자산관리전문가에게 일임하면, 1년에 이자수익으로만 2500억은 거뜬하게 올리겠네요. 이 학부생 2000명 조금 넘는 대학에서 벌어들이는 "이자"수익이 한국의 인서울 중견 사립대 1년 전체 예산하고 비슷합니다.

그래서 그런지, 올 가을 입학한 신입생에게 어떤 뉴잉글랜드지역 LAC는 부모소득 관계없이 무조건 financial aid를 오퍼했다는군요. 이렇게 돈많은 대학들은 좋은 의미로 "생태계를 교란"하며 학생들을 데려가는거죠.

고금리와 대학입시 그리고 AA(Affirmative Action)폐지의 상관관계에서 대해서도 여러 생각이 스치는데, 일단 돈많은 사립대학은 지금 마음이 편안할 겁니다.

- 전체

- 후기 6751

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57054

- 질문-기타 20621

- 질문-카드 11665

- 질문-항공 10164

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

32 댓글

라이트닝

2023-09-02 17:06:53

어제 날짜로 Treasury yield입니다.

State tax 높은 주에 거주하시는 고소득자분들은 Treausury가 은행 CD보다 나을 수 있습니다.

20년 CD 같으면 좋은 기회가 될 수도 있겠죠.

Brokered CD도 5년 5.45, 5.50%가 간혹 보이는데 callable입니다.

단기 CD가 이자율이 더 높은 이상한 세상이 열려버렸는데, 장기 CD 이자율이 올라가는 것을 볼 때 이자율이 당분간 떨어지지 않을 것이라는 심리를 반영하는 것 같습니다.

앞으로 금리는 대부분 떨어진다고 예상은 하실텐데 얼마나 더 있다가 떨어지느냐?

어디까지 떨어지느냐? 가 관건인 것 같습니다.

이전 같은 0%대 금리로 떨어질 일이 당분간 있을까 싶기도 하고요.

shine

2023-09-02 17:20:08

네 callable인 경우는 5년에 5% 넘는것도 제법있는것 같습니다. CD 넣는 사람들이 바뀌는거 싫어할거란 가정하에 non-callable인 메이져 은행 4.5%짜리를 예로 가져온거죠. 좀더 "공격적"으로 찾아보면 5년동안 숨만쉬고 있어도 5% 초반때 이자 상품 많아요.

6개월 12개월금리야 정말 훅가는 시간이니 논외로 치고 대형은행들마저도 60개월 non-callable 금리를 저렇게 셋팅해 놓은걸 보면 최소 5년간 기준금리 3%이하를 절대 상상하지 않고 있다고 봐야할것 같습니다.

Merlet

2023-09-02 18:41:14

약간 오프토픽이지만 이자 차이가 없는데 국채를 안사고 은행 CD에 투자하는 건 왜일까요? 얼마전 주위에 좀 여유있으신 분이 personal banker에게 연락와서 CD를 사셨다길래 이자가 얼마였냐고 물어보니 국채보다 낮더라고요. 국채는 어떻게 사는거냐고 물어보시길래 그냥 슈왑같은데 접속해서 주식처럼 사면 된다고 했더니 에이 귀찮다면서 그냥 personal banker랑 연락하는게 편하다고.. 부자들은 이런 소소한 이자율 보다 relationship banking을 선호하는 걸까 생각도 들고요

도코

2023-09-02 19:50:52

그냥 단순한 이유로 아마 잘 몰라서 그러시는 것 같네요. 심지어 "국채는 어떻게 사는거냐고 물어보시길래"라고 하셨으니까요.

은행들은 항상 광고를 때리기 때문에 일반적으로 접하기 쉽지만 브로커리지나 정부는 광고를 아예/거의 안하니까요.

솔직히 부자 여부랑 무관한 것 같습니다.

비행기야사랑해

2023-09-02 20:09:42

뱅커는 아닙니다만 PB들이랑 이야기하다보니

CD 열게되면 PB가 관리하는 금액으로 (실적으로) 잡히는 것 같아요. 저도 똑같이 국채가 이자율이 더 높은데 했더니 국채사고 팔고 귀찮아하는 사람도 있고 인터넷 능숙하지 않는 사람도 있다고 PB가 이야기했는데 제 느낌에는 그랬어요.

BugBite

2023-09-02 22:53:54

국채가 세금 혜택이 있는 것으로 아는데. Cd는 무슨 메리트가 있는지 궁금하네요.

라이트닝

2023-09-03 01:00:46

CD는 구입이 편한 장점이 있죠.

Brokered CD만 해도 Treasury bond보다는 훨씬 종류가 다양하게 나옵니다.

은행권 CD는 아무때나 구입할 수 있으니 편하죠.

Treasury ETF는 만기까지 보유한다고 원금 회수할 수 있는 것이 아니라서 Treasury bond와 다른 상품이라고 보셔야 되실 것 같습니다.

shine

2023-09-02 23:20:15

이자율이 비슷하고 예치하는 금액도 비슷비슷하다면 저도 일반은행으로 갈것 같네요. 주식이랑 같이 하는 분들은 슈왑같은 계좌로 관리하면 되지만 savings/cd 상품을 주로 이용하는 사람들은 캐피탈원같은 싸이트가 일괄관리하기 편하죠.

도코님과 라이트닝 님들에게 무한 감사이긴 한데, ibond 웹싸이트는 접속/관리하기가 참 그렇긴 해요.

라이트닝

2023-09-03 01:03:28

Treasury bond는 brokerage에서 사시는 것이 더 좋습니다.

중고로 파실 때도 brokerage에서는 거래가 되는데 Treasury direct에서는 거래가 안됩니다.

결국 brokerage로 옮기셔야 해요.

Fidelity에서 bond 사보시면 종류만 다를 뿐 사는 방법은 다 똑같죠.

Treasury, Coporate, MUNI, Brokered CD.

다만 Treasury나 MUNI는 비딩 방식이라 소량으로 할 때는 얼마에 낙찰될지는 모릅니다.

트랜드를 보고 운에 맡겨야 해요.

BugBite

2023-09-03 08:18:15

라이트닝님 비딩은 트레이딩하고 어떻게 다른지요? Seller 와 buyer 가 가격을 정하는 것이 아닌 정부가 낙찰가를 정하나요? 그럼 보통 어느 정도 사이즈가 되야 살수있나요? 다른 사람한테 만기 전에 팔수도 있나요?

질문이 많아서 죄송합니다. ㅎㅎㅎ주로 뮤추얼펀드를를 사는데 본드도 직접 구매도 한번 해보고 싶은데 아직 개념이 없어서요 ㅎㅎㅎ

라이트닝

2023-09-03 08:26:22

큰 단위로 하시면 비딩이 여전히 가능한데요.

그렇게 큰손들이 비딩된 결과로 낙찰가가 결정이 됩니다.

Brokerage에서는 1000불 단위, treasury direct에서는 100불 단위로 거래가 됩니다.

Treasury는 거래량이 그래도 많아서 만기 전에 파시는 것은 크게 어렵지 않으실 듯 합니다.

MUNI는 중간에 파시기 좀 힘드실 수 있고요.

라이트닝

2023-09-03 00:58:08

단기채는 차이가 적은데, 장기채 ETF는 장기채를 직접 구입하시는 것하고 차이가 좀 나긴 합니다.

https://seekingalpha.com/symbol/TLT/dividends/yield

이자율이 올라가는 시기에 yield가 따라가는데 시간이 좀 걸리거든요.

3.33% yield 주는 TLT보다는 직접 20년 treasury bond를 구입하는 것이 더 좋은 때이죠.

팔 때 수수료가 있을 수도 있고, ETF처럼 팔 수는 없지만 Fidelity에서는 Treasury bond는 수수료가 없고요.

Treasury는 그래도 상대적으로 쉽게 팔 수 있는 bond이긴 하죠.

사리추가

2023-09-03 04:15:16

Bank checking 계정 열어서 받는 보너스가 500$~750$ 이고 세금이 30%를 가정하면 350$~525$을 3개월~6개월내에서 받는 걸 생각해서 국채나 CD대신 생각중인데 어떻게 보시나요. 초기 예금은 한 10,000~30,000$을 한다고 생각을 했을때요

라이트닝

2023-09-03 07:52:50

보통은 은행 보너스가 더 낫긴 한데요.

현금 발란스에 따라서 은행 보너스로 다 해결이 안되는 때가 있을 수 있습니다.

그럴 때는 좀 다른 생각을 해봐야 되는 것이겠죠.

그리고, 은행 보너스도 yield를 잘 따져봐야 합니다.

어떨때는 MMF 이자율만도 못한 것도 있거든요.

Direct deposit을 기반으로 한 보너스는 현금 예치도 필요없으니 같이 하실 수도 있고요.

사리추가

2023-09-03 20:44:48

라이트닝님! 친절한 답변 정말 감사드립니다. 머릿속에 정리가 잘 되었습니다. ^^!!

urii

2023-09-03 07:01:44

n yr 만기 금리가 현시점 시장 예측을 물론 반영하고 있지만 n년간 실제 금리가 그 수준으로 진행될지 확언하기에는 fed정책의 스케일도 너무 크고 아직도 모르는일 같아요. 3년 전에는 10년만기 us treasury yield가 0.5-0.6%였으니까요ㅋ

라이트닝

2023-09-03 07:49:49

20년 국채 금리가 만족스럽다면 지금 직접 본드에 투자를 한다면 20년간 고정 금리를 받을 수는 있으니, 괜찮은 선택은 될 수 있을 것 같습니다.

5년 CD도 5년간은 금리가 떨어져도 이자율은 안 바뀌니 괜찮고요.

그 사이에 금리가 떨어진다면 가격이 올라갈테니 미리 파는 것도 한가지 방법이고요. 이것은 은행 CD는 불가능한데, Brokered CD는 가능하고요.

금리가 더 올라간다면 가격이 떨어지긴 하겠지만 20년을 기다린다면 원금과 그 동안 고정된 이자는 계속 받을 수 있을테니까요.

본드 ETF는 yield와 가격이 계속 변하는 상품이라서 개별 본드 구입하는 것과는 상당히 다른 것 같습니다.

개인적으로는 본드는 yield를 보고 투자해야 된다고 생각하고 있는데, 본드 ETF의 등장으로 yield는 뒷전이고 이자율 하락에 의한 가격 상승만이 강조되고 있더라고요.

많은 시기 주식과 반대의 흐름을 보였으니 이런 상황에는 도움이 되었겠지만, 그렇지 않은 현재와 같은 시기를 생각해보면 안전 자산으로 생각하려면 본드에 직접 투자를 해야 될 것 같습니다.

은행들이 이러다가 타격을 입긴 했지만, 개인 투자자는 빚내서 투자하지 않는 한은 이런 문제는 없겠죠.

Blackstar

2023-09-04 06:55:24

장말 좋은 댓글입니다. 감사합니다

urii

2023-09-04 19:19:11

네 목표하는 텀이 확실하면 사실 뮤츄얼 펀드/etf보다는 해당 본드를 직접 사는게 최선인거 같아요. aggregate 본드 인덱스따라가는 펀드는 사실 인컴 조달 목적이 아닌 개인 포트폴리오에 별 역할이 없는거 같아요. 대다수 401k플랜 안에서는 다른 헷지 대안이 없으니까 어쩔수 없지만요.

2-3년전이 고정금리로 장기 크레딧을 끌어쓸 기회였던 것처럼, 금리 전망에 따라 요즘이 장기 이자소득을 락인할 기회가 될수도 있겠고요.

우리동네ml대장

2023-09-04 19:35:57

현재 us5y yield 가 4.29% 인데 이거보다 더 높은 이자율로 5년짜리 CD를 파는 곳이 다 있군요. 후덜덜 하네요.

이런 CD를 은행이 팔고 있다라는 얘기는, 한마디로 현재 이 은행이 보기에 시장에 4.5% yield 훨씬 넘는 중장기 무위험 (물론 본인들 생각에 무위험..ㄷㄷㄷ) 채권들이 많다는 얘기로 들리기도 하네요.

제가 업력이 짧아서 5% 라는 금리를 생각해 본 적도, 누려본 적도 없는데요. MMF에서 매 달 말일에 주는 이자 보면 정말 후덜덜 합니다. 이럴거면 주식투자 왜 하지? 하는 생각이 들 정도로요. 물론 장기적으로 저는 금리가 떨어질거라고 생각하기에 이런 단기적인 고금리 상황이라고 주식을 팔 수는 없는 일이긴 합니다만... 5%의 고금리가 단기적인 상황이 아니라면, 최소 5년은 비슷하게 갈 예정이라면, 이건 정말 큰 문젠데요. 주식시장에 좋은 징조는 아니네요.

shine

2023-09-05 04:35:14

네 맞습니다. 특히 401/403등 연금상품에 지대한 영향이 있을거에요. 보통 50대 후반되면 공격적투자하기 말고 원금을 지키면서 이윤을 차곡차곡쌓아라가 연금자산 관리의 정석같은데, 저정도 금리면 55세때 모든 401K를 10년 4.xx 금리에 고정시키고 stress-free로 살다가 65세때 타먹어도 괜찮은 수준이죠.

부동산도 대충 계산해보니, 50만불 부동산을 신규구매해서 렌트 3000불/월로 가정하면 그냥 은행에 CD사서 5년간 4.5%로 묵혀두는 금리를 beat하지 못합니다. 부동산이 투자수익이 더 커질려면 향후 5년간 최소 25%는 올라야겠더군요.

라이트닝

2023-09-05 05:05:17

물가가 잡힌다는 가정하에서는 맞을 수 있는데요.

물가가 안잡히고 인플레이션이 5%가 유지가 되면 큰일 나는것이죠.

만약 인플레이션이 계속 높게 유지된다면 다른 자산들은 더 오를 수 밖에 없거든요.

401k도 Brokeragelink 같은 직접 투자가 가능하지 않으면 결국 bond MF를 구입해야 되기 마련인데요.

bond MF를 구입하는 것과 10년 고정금리 bond을 구입하는 것은 완전히 다른 일이 됩니다.

직접 투자가 가능하다면 10년, 20년 Treasury bond 구입도 고려는 해볼 수 있겠으나 이 역시도 물가가 잡힌다는 것을 기반으로 하기 때문에 몰빵은 도박이 될 수 있겠죠.

워런버핏은 short term treasury와 S&P 500에 나눠서 투자하라고 했던 것 같습니다.

2009년 이후로 short term treasury가 투자적합해보이지 않았으나 간만에 기회가 오긴 했죠.

shine

2023-09-05 05:26:35

401K의 경우는 채권이 거의 다인 상품으로 전환할수 있죠. 전 학교쪽에 있어서 그런지 TIAA에 이런 상품이 꽤 많습니다.

물가가 잡힌다면 금리를 굳이 5%로 유지할 필요가 없겠죠. 연준이 금리결정은 물가를 최우선적으로 볼 테니까요. 전문가들 예측은 제각각 다른데, 이제는 물가를 2%로 잡아야 한다는 전제자체를 포기해야 한다는 말이 적지 않습니다. 솔직히 2%라는 기준도 누가 정했고 이게 시장의 컨센서스가 됐는지 불문명해요. 고로 이제는 3%의 정도의 물가상승률을 베이스로 깔고 가야 하고 그리되면 중립금리도 "최소" 3%가 되어야 한다는 이야기겠죠. 5년 CD금리가 지금 기준금리보다 약 1%정도 낮은수준인데 앞으로 금리가 4%대로 유지된다면 60개월 3.5짜리 CD상품이 "상시" 존재할수 있다는 말이겠죠.

10년뒤는 아무도 모르고, 결국 말씀하신대로 인플레가 실물물가와 어떤식으로 연동되는가인데, 금리가 0에 수렴해서 부동산 코인버블 터지는 것보다 물가상승을 어느정도 용인하더라도 금리를 높게 가져가면서 자산시장 버블을 관리하는게 연준입장에서도 더 낫지 않을까 싶네요.

라이트닝

2023-09-05 06:35:50

골자는 채권과 채권 MF 간에는 차이가 있다는 것이고요.

채권 MF를 가지고 계신다면 yield가 lock이 안되고, 가격 고정도 안되고 이자율이 올라가면 손실을 보실 수 있습니다.

손실을 안보시려면 다시 이자율 내려갈 때까지 파실 수가 없죠.

만기 개념이 없어서 만기까지 버티실 수가 없어요.

이것이 가장 큰 차이입니다.

이미 투자해놓은 채권은 이자율이 더 올라가면 다 손실이 되는데, 만기까지 버티면 그래도 원금은 받을 수 있는 것이 채권이고요.

채권 MF나 ETF는 다시 이자율이 내려가기 전까지 손실을 만회할 방법이 없어요.

지금 채권이 좋아보이는 것은 물가가 잡힌다는 것을 가정하기 때문이라는 것을 다시 말씀드리고 싶고요.

적정 이자율을 생각해본다면 단기 금리는 0.5% 정도 더 줘야 하고, 장기금리는 프리미엄 고려해서 2%는 더 줘야 한다고 하더라고요.

지금 단기 금리는 5.5% 정도이니 5% 인플레이션을 가정하고 있고요.

장기 금리는 4.5%라고 보면 앞으로 2% 인플레이션이 된다는 것을 가정하고 있다는 이야기가 되거든요.

높아 보이나 꼭 그렇지만은 않은거죠.

보통은 장기 금리가 단기 금리보다 높은 것이 정상적인 상황인데, 지금 상당히 이상한 상황에 처해있어요.

지금의 금리가 계속 간다고 생각하면 장기 금리는 7.5%는 되어야 정상이 될 것 같습니다.

금리가 4%로 유지가 된다면 장기 금리는 6.5%가 되어야 정상일 것 같고요.

금리가 3%로 유지가 된다면 장기 금리는 5.5%는 되어야 할 것 같고요.

금리 변화에 아주 민감한 장기 채권을 구입하면서 4.5%로 만족하려면 앞으로 2% 인플레이션으로 안정화된다는 확신이 필요한 것이죠.

이것이 만족안되면 아주 위험한 투자가 될 수 밖에 없을 겁니다.

3%로 느슨하게 기준을 잡는다면 장기 금리는 1%는 더 높아져야 적당하다고 생각이 됩니다.

연준의 목표는 아직도 2%가 맞지만 지금까지 상황을 보면 항상 연준의 의도대로 흘러가는 것이 아니니까요.

그리고, 어떻게 투자하는가는 결국 개인의 선택인데요.

그렇게 안전하다고 하던 채권이 1년여만에 이렇게 될지는 아무도 예상을 못했을 겁니다.

주식도 분산투자를 해야 한다면 채권도 분산투자를 해야 역시 안전하겠죠.

채권도 단기, 중기 채권은 그래도 안전 투자의 영역이라고 보이는데요.

장기 채권은 때로는 주식보다 더 위험한 투자라고 보이고요.

단기 채권은 너무 영양가가 없어서 못했지만 지금은 좋은 투자처로 보이고 있습니다.

MF/ETF도 단기채는 괜찮을 것 같습니다.

이자율이 더 올라가기도 쉽지 않고, 올라가도 가격 변동은 적으니까요.

Hello982

2023-09-05 10:53:01

CIT bank 혹시 사용하시는 분 있으신가요? 여기 savings/no-penalty CD가 이자율이 좋던데 은행자체가 어떤지 잘 모르겠네요... 여기로 옮길지 아니면 이자율이 좀 낮더라도 이름 있는 Ally/CapitalOne으로 옮길지 고민이 되네요

라이트닝

2023-09-05 11:10:12

First-Citizens Bank & Trust에서 인수를 하고 나서는 Ally보다도 더 큰 회사가 되었죠.

Capital One이 Asset 규모로는 2배 이상이네요.

크게 문제될 회사로는 안보이는데, 전에 First Republic도 망했으니 어디까지가 과연 안전하냐는 장담은 못합니다.

FDIC 커버 범위 안이라면 문제는 없을 듯 합니다.

Hello982

2023-09-05 11:51:59

감사합니다! CIT가 생각보다 규모가 큰 은행인 것 같네요. 추천해주신 treasury bond 상품들을 etrade나 fidelity에서 좀 알아보고 분산해서 넣어놓을 계획입니다. 항상 관련글들 감사히 잘 보고 있습니다.

음악축제

2023-09-05 15:08:19

은퇴자금을 주식 펀드에 넣는게 맞는가 하는 생각이 퍼뜩 드네요.

라이트닝

2023-09-05 17:43:53

평균적으로 보시면 주식 펀드에 넣으셔야 물가 인상에 대응이 되긴 하죠.

10 yr, 3 month Treasury spread를 보시면 지금이 과연 주식에 투자할 시간일까 싶으면서도 long term treasury에 투자할 시간일까도 고민되게 만들죠.

앞으로 short term yield가 줄어들면서 이 간극을 맞출지, long term yield가 올라가면서 맞출지에 따라서 채권 투자도 어떻게 해야 될지 고민이 되는 것이죠.

알짜배기마일

2023-09-06 03:52:11

5년 동안 4.5%라니 - 이럴 땐 은퇴자금 401K나 Roth IRA 그리고 돈은 어디에다 두는 게 좋을까요? 은퇴 자금은 라지 인덱스 펀드로 모으고 있고, 필요한 돈들은 피델리티 브로커지에서 SPRXX (머니마켓)에 넣어뒀거든요.

BugBite

2023-09-06 06:57:07

4.5가 좋아보이는 이유는 2021에 상한선을 쳤던 주식 시장이 허강했다가 천천히 회복해서 그렇게 보이는 것 같아요. 10년 20년을 보신다면 sp500같은 인덱스 펀드가 수익율이 좋습니다. Sp500 지난 20년 동안 그래프를 보시면 확실히 수익율이 좋습니다.

다만 1-2년 안에 쓸 돈은 단기 채권이나 cd가 좋습니다. 주식 시장이 한 10년 주기로 급락을 하는대 급전이 필요 할때 주식펀드를 파는 것은 손해이기 때문이죠.

안단테

2023-09-06 04:30:46

9/5/23, Fidelity, Vanguard 상황입니다.

Call protected

1yr 5.40%

1.5yr 5.30%

2yr 5.15%

3yr 4.90%

4yr 4.75%

5yr 4.65%

Callable

1.5yr 5.60% (지난 금요일까지 5.75% 였었는데 내려왔네요)