- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57144

- 질문-기타 20667

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4032

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 411

- 정보 24196

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 2024-02-18 19_03_54-What Is a High-Yield Savings Account_ - NerdWallet.png (37.3KB)

- 2024-02-18 19_12_42-Best High-Yield Savings Accounts For February 2024 - Up to 5.35_ _ Bankrate.png (112.9KB)

- 2024-02-18 19_14_19-Best High-Yield Savings Accounts For February 2024 - Up to 5.35_ _ Bankrate.png (88.8KB)

- 2024-02-18 19_16_29-Open a Bank of America Advantage Savings Account Online.png (28.4KB)

- 2024-02-18 19_22_16-What Is a CD (Certificate of Deposit)_ - NerdWallet.png (38.9KB)

- 2024-02-18 19_26_32-Best High-Yield Savings Accounts For February 2024 - Up to 5.35_ _ Bankrate.png (93.7KB)

- 2024-02-18 19_26_53-Certificate of Deposit - View CD Rates and Account Options.png (39.4KB)

- 2024-02-18 19_34_59-What Are Money Market Funds_ - NerdWallet.png (42.1KB)

- 2024-02-18 19_47_13-VMFXX-Vanguard Federal Money Market Fund _ Vanguard.png (67.2KB)

- 2024-02-18 19_48_01-SPAXX - Fidelity ® Government Money Market Fund _ Fidelity Investments.png (48.2KB)

- 2024-02-18 20_00_57-Treasury Bills (T-Bills)_ Learn How to Invest - NerdWallet.png (50.7KB)

- 2024-02-18 20_03_11-Announcements, Data & Results — TreasuryDirect.png (50.7KB)

- 2024-02-18 20_20_59-Municipal Bonds_ Should You Invest In Munis_ - NerdWallet.png (42.5KB)

- 2024-02-18 20_20_19-Bond Overview _ Fidelity Investments.png (37.0KB)

- 2024-02-18 20_37_43-CUSIP Lookup and Bond Yields - Fidelity.png (51.2KB)

- 2024-02-18 21_14_29-Fidelity',s Fixed Income Search Results.png (89.8KB)

안녕하세요 Bard 입니다.

글을 쓰는 2024년 2월 중순 시점에서 안전하게 5% 정도의 이자를 주는 상품을 정리해 보았습니다.

개인적으로 생각하기에 계좌를 열고 관리하는 난이도에 따라서 상/중/하로 나누어 보았습니다.

난이도 하(下)

HYSA - High Yield Savings Account

https://www.nerdwallet.com/article/banking/high-interest-savings-account

은행에서 흔히 볼 수 있는 계좌로는,

자유롭게 입출금이 가능하지만 이자가 붙지 않는 checking account

어느 정도 이자가 붙지만 입출금에 제한이 있는 savings account 가 있는 것은 잘 알고 계실 것입니다.

HYSA 경우는 High Yield 가 앞에 붙은 것으로 보아 일반 savings 계좌보다 훨씬 더 높은 이자율을 주는 계좌임을 아실 수가 있는데요.

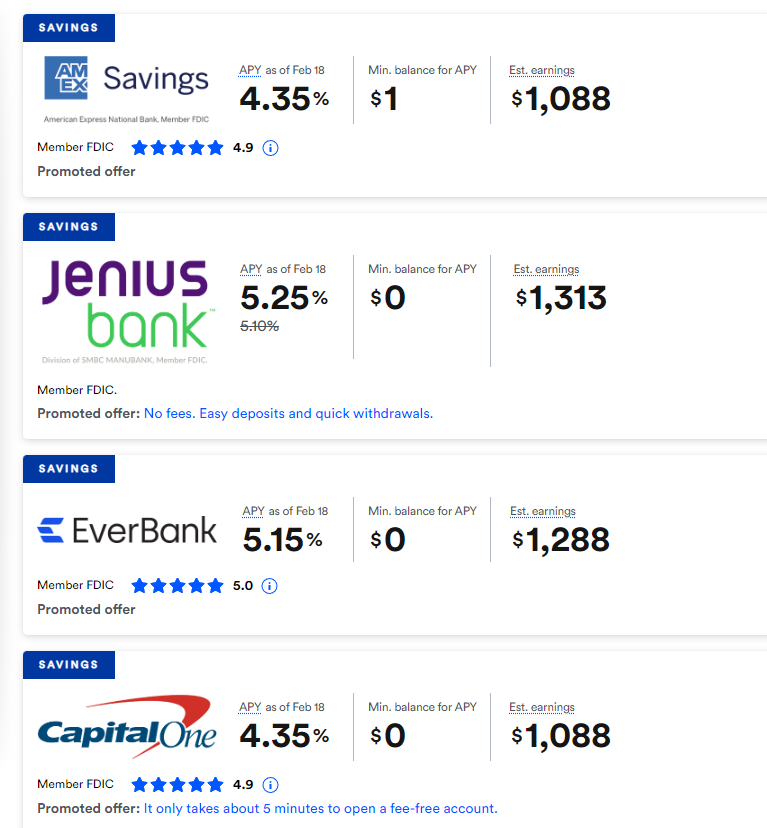

미국의 대표적인 큰 은행 Bank of America, Wells Fargo, Chase 등의 은행은 소비자를 호구로 보기에 HYSA 를 제공하지 않습니다.

온라인 은행이나, 조금 더 적은 규모의 Local Bank, 신용조합 Credit Union 에서 보실 수가 있습니다.

Nerdwallet, BankRate 같은 웹사이트에서 HYSA 이율을 주기적으로 업데이트 하니 참고하시면 되겠습니다.

대부분 제휴 사이트이니 참고하시고 더 좋은 이자율을 주는 은행 찾아보면 있겠습니다.

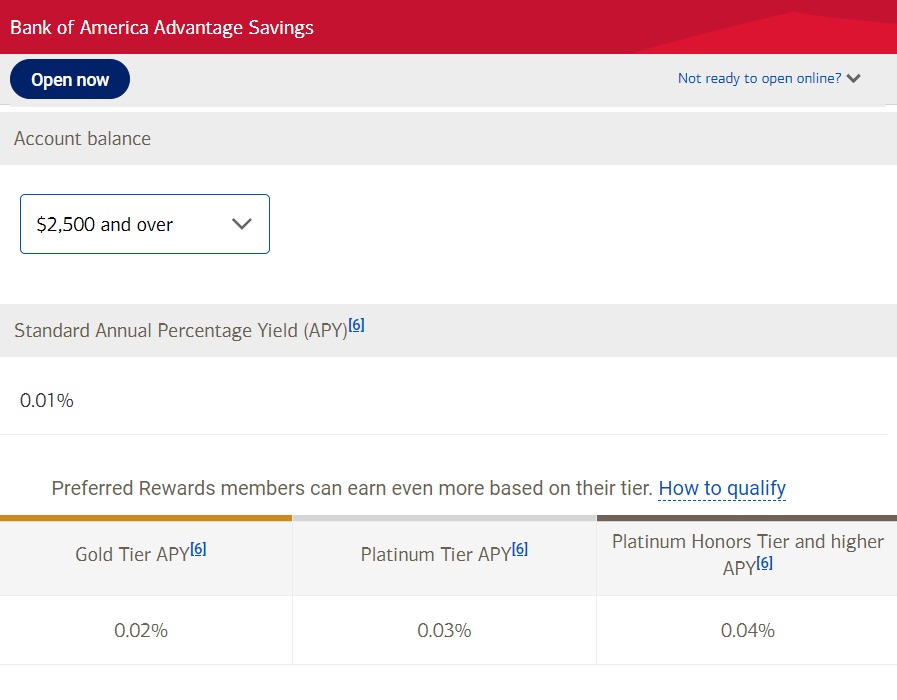

참고로 Bank of America 의 세이빙 이자율은 0.01%... 10만 달러 이상 밸런스를 유지하는 플래티넘 등급이 되어도 겨우 0.04% 입니다.

HYSA 와 비교해서 100배가 넘게 차이나는 것을 보실 수 있습니다.

장점

은행 저축 상품이기 때문에 FDIC, 크레딧 유니언을 쓰는 경우는 NCUA 로 부터 25만 달러 보험이 적용됩니다.

은행 계좌 여는 것이기 때문에 돈만 이체해 놓고 가만히 놔두면 되고 필요할 때 찾으시면 됩니다.

단점

Savings 계좌의 경우 인출에 제한이 있을 수도 있습니다. 보통 한달에 6번 정도의 제한이 있으니 규정 사항을 잘 확인하시기 바랍니다.

(판데믹 이후로 6번 인출 규정을 없앤 곳도 있으니 체크해 보시기 바랍니다. (Thank you 쌍둥이호랑이 님)

별도의 절세 장치가 없이 이자에 관해서 세금을 내셔야 합니다.

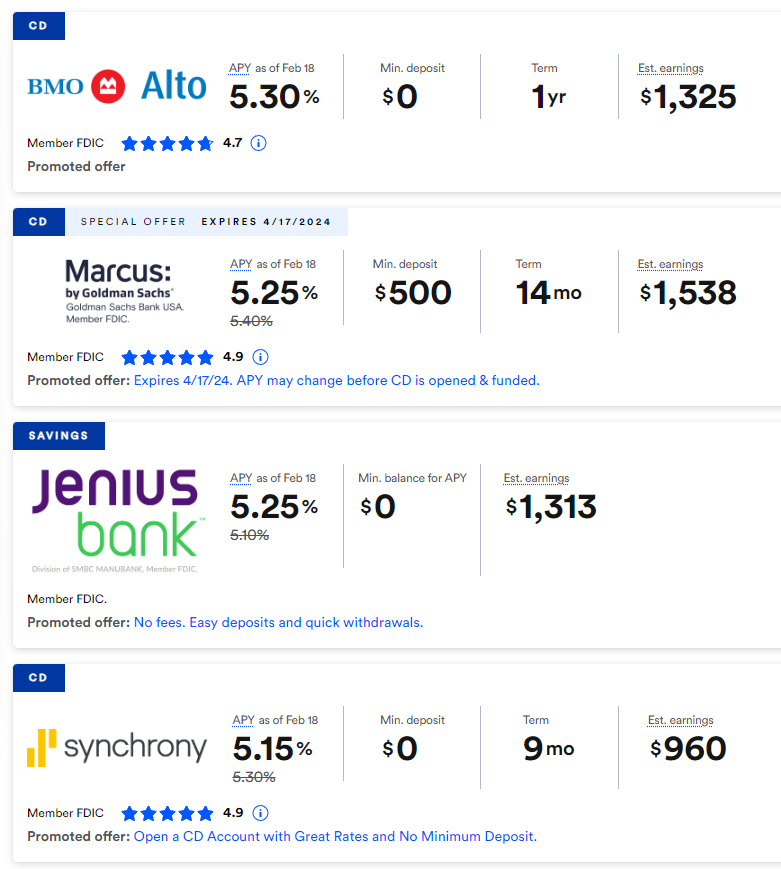

CD - Certified Deposit

https://www.nerdwallet.com/article/banking/cd-certificate-of-deposit

CD 는 정기예금으로 보시면 됩니다.

특정 기간 동안 돈을 저축해 놓고 건드리지 않고 가만히 놔둔 후에 기간이 만기되면 찾는 것입니다.

CD 역시 인터넷에서 검색을 해서 이율 좋은 곳을 찾아보시면 되겠습니다.

BankRate 에서 검색을 했을 때 1년 기준 5%+ 주는 곳 손쉽게 찾을 수 있으실 겁니다.

CD 역시 기존의 큰 규모의 은행보다 온라인 은행, 신용조합의 상품이 더 높은 이율을 제공합니다.

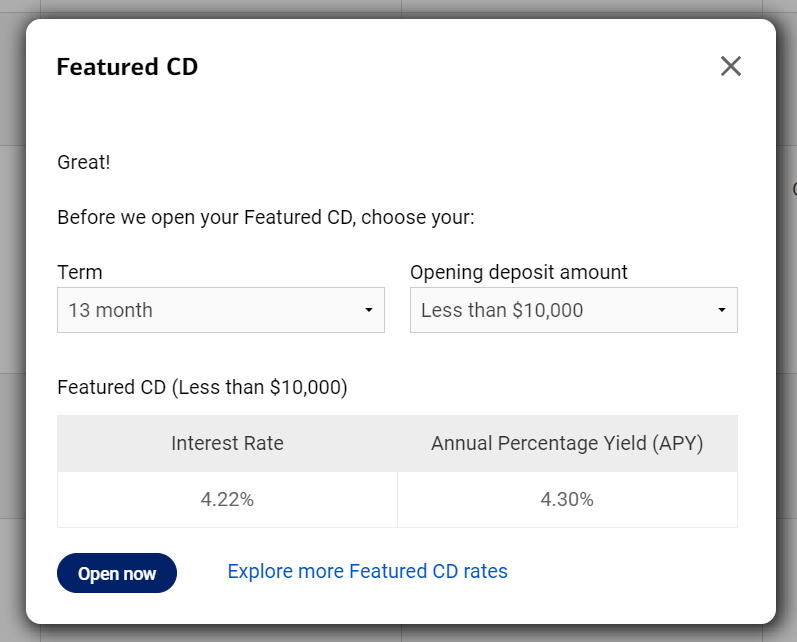

Bank of America 의 경우 검색해보니 4.30% 대의 이율을 제공하고 있네요.

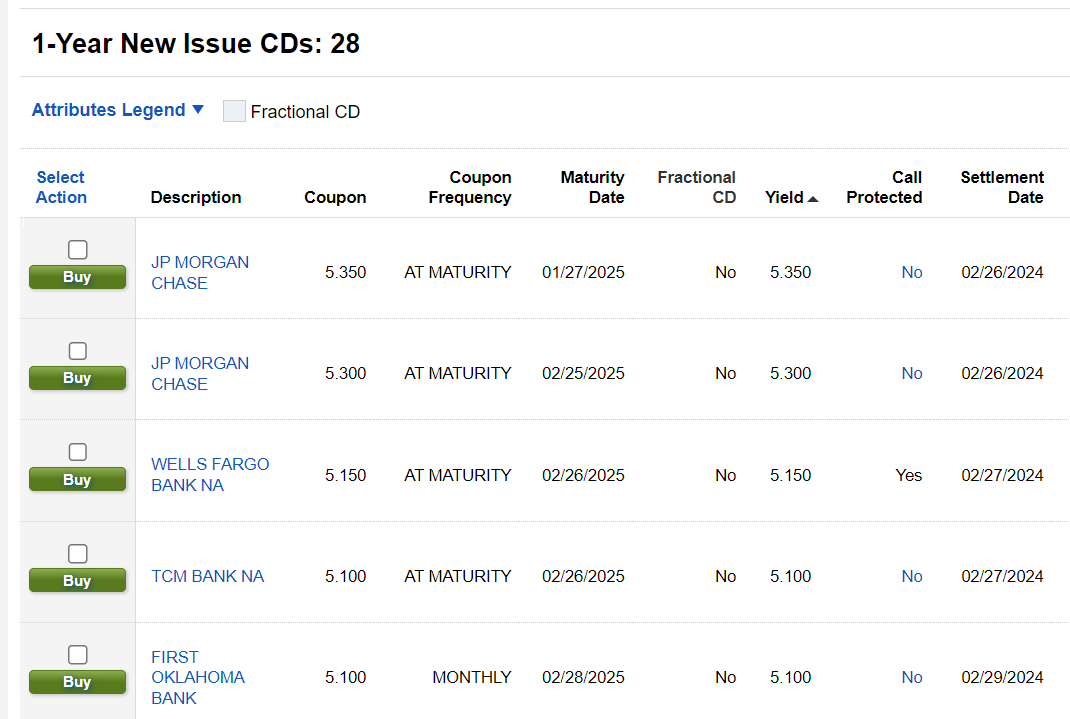

참고로 Brokered CD 라고 뱅가드, 피델리티, 찰스슈왑 등의 브로커리지 회사가 은행의 CD 를 제공하는 것이 있습니다.

이용하시는 브로커리지 회사를 통해서 다양한 만기 상품을 비교하여 기존 은행에서 제공하는 것보다 조금 더 높은 이자 상품을 고르실 수도 있습니다.

CD 상품을 고르시는 분들은 Brokered CD 옵션 역시 한 번 보시면 되겠습니다.

https://www.milemoa.com/bbs/board/9180149

장점

CD 역시 은행 저축 상품이기 때문에 FDIC, NCUA 보험이 적용이 됩니다.

HYSA 보다 조금 더 높은 이율을 받으실 수 있습니다.

단점

Minimum Deposit, 만기 기간 확인을 하셔야 합니다.

정해진 기간 동안 돈을 찾을 수가 없으므로 급하게 쓸 수도 있는 돈이면 CD 상품은 추천하기가 힘듭니다.

(혹시라도 필요하게 된다면 no penalty CD 나 페널티를 물거나 일정 기간 이율을 포기하고 찾을 수는 있습니다.)

난이도 중(中)

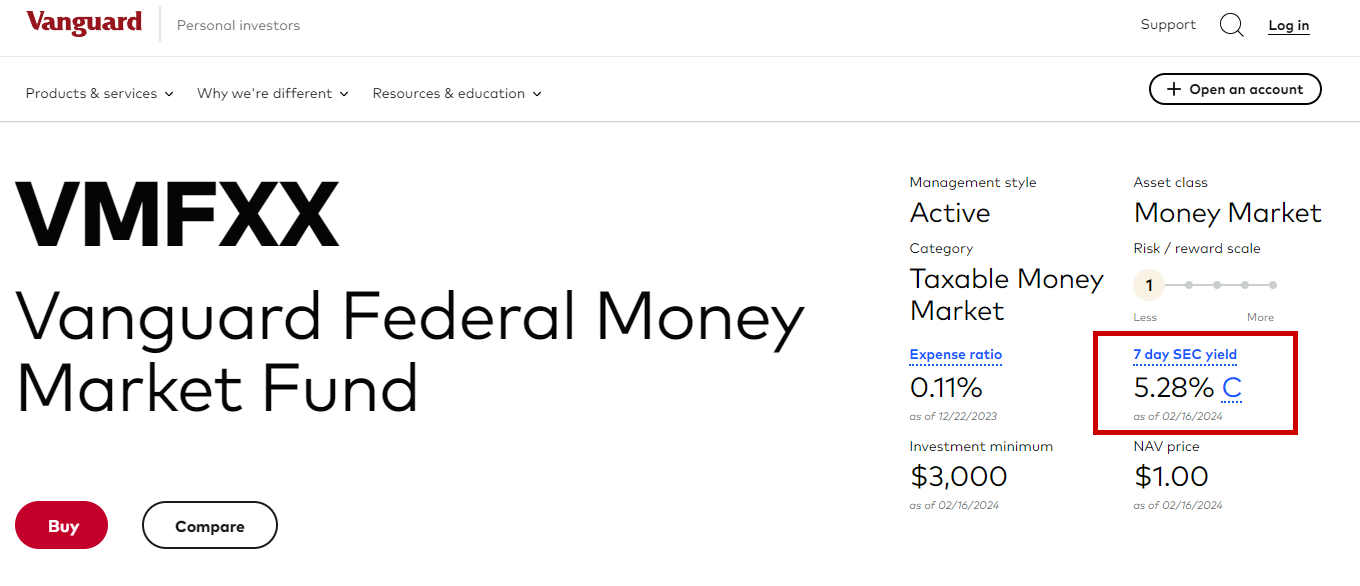

MMF- Money Market Fund

https://www.nerdwallet.com/article/investing/what-are-money-market-mutual-funds

MMF 는 Money Market Fund 의 줄임말로써 사실은 뮤추얼 펀드입니다.

이 MMF 펀드 안에는 주식 대신에 단기간 만료되는 채권이나 CD 등이 들어가 있어 가격 변화가 없이 굉장히 안전한 상품으로 보시면 되겠습니다.

MMF에 관해서 조금 더 자세하게 알고 싶으신 분은 아래 라이트닝 님의 글 참고바랍니다 ^_^

https://www.milemoa.com/bbs/board/9711766

MMF 경우에 뱅가드, 피델리티 등의 브로커리지 계좌에서 돈을 잠시 놔두는 계좌 정도로 취급을 받았었는데요.

최근 들어 이자율이 올라가면서 목돈을 안전하게 놔두면서 높은 이자를 받을 수 있는 상품으로 인기가 올라갔습니다.

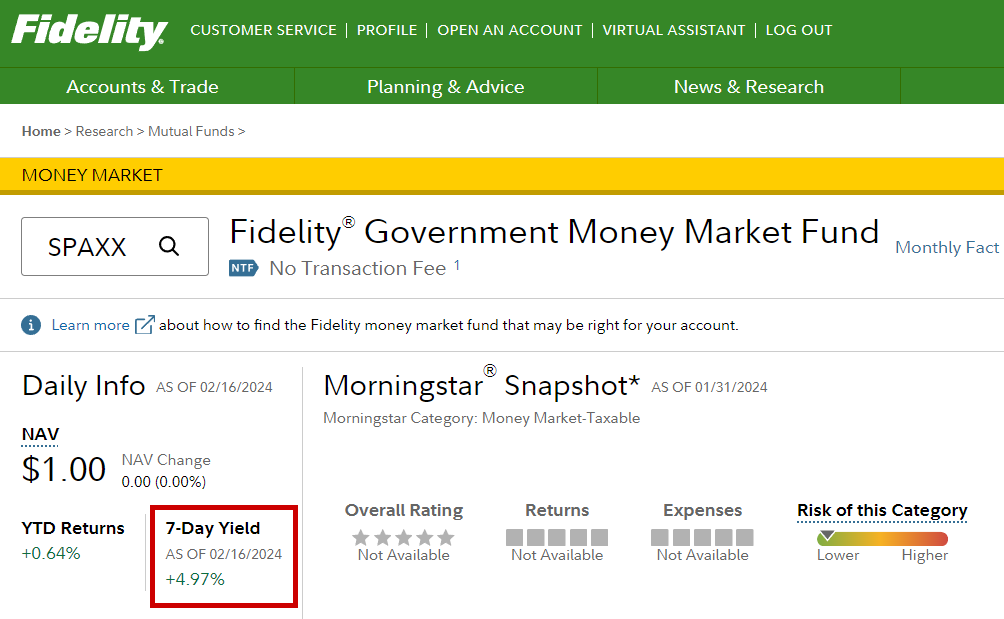

뱅가드의 VMFXX 의 경우 최근 5.28% 이자율을 보여주네요.

뱅가드 MMF 가 다른 피델리티, 찰스슈왑 MMF 보다 조금 더 이자율이 높더라구요.

피델리티의 SPAXX 는 4.97% 이자율입니다.

장점

뱅가드, 피델리티에서 주식 계좌 / 브로커리지 계좌를 가지고 계신 분들은 이러한 MMF 를 이미 가지고 계실 것입니다.

끝에 VMFXX, SPAXX, FDRXX 이렇게 XX 로 끝나는 펀드인데요.

간단하게 은행에서 브로커리지 계좌로 돈을 이체하시면 MMF 에 투자하게 되는 것입니다.

별도로 입출금 제약이 없이 자유롭게 투자, 인출을 하실 수 있으며, 주식 계좌와 연결하여 폭 넓게 사용하실 수 있습니다.

단점

위에서 언급드렸다 시피 MMF 는 $1를 주고서 펀드를 사는 것이기 때문에 저축의 개념이 아니라 투자의 개념입니다. 그렇기에 FDIC 보험이 없습니다.

브로커리지 계좌가 없으신 분은 처음 계좌를 만드시기가 어렵고 불편할 수가 있습니다.

또한 MMF 에 투자하였을 때 맞는 펀드를 산 것인지, 이자가 제대로 불어나고 있는 지 등 조금 헷갈리실 수도 있습니다.

Treasury Bill - 연방정부 단기 채권

https://www.nerdwallet.com/article/investing/treasury-bills

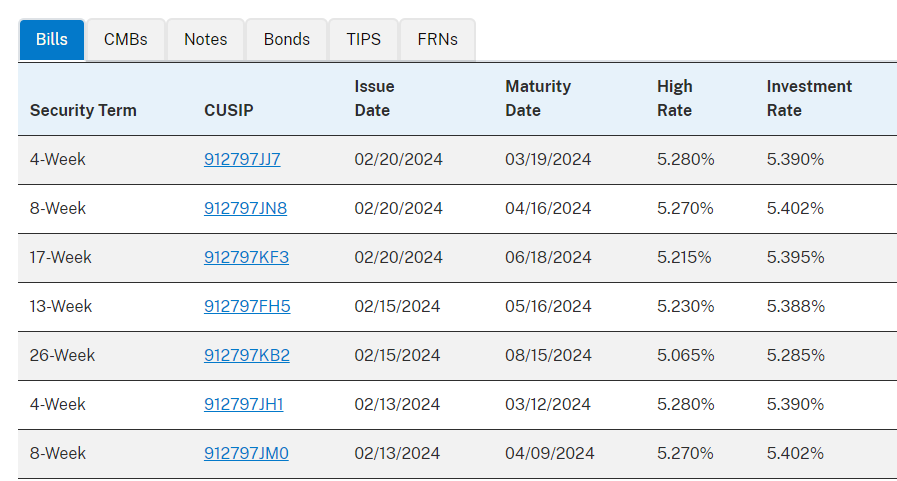

미국 연방정부 / 재무부에서 채권을 발행하는데 단기채권을 Bill / 중기채권을 Note / 장기채권을 Bond 라고 합니다.

그 중에서도 단기 채권이 5%가 넘는 높은 이자율을 보여주고 있습니다.

T-Bill 은 재무부 공식 채권 거래사이트에서 구매가 가능합니다.

https://www.treasurydirect.gov/

기존에 브로커리지 계좌를 가지고 계신 분들은 Bond 메뉴에서 각종 Treasury Bond 를 구매하실 수 있습니다.

피델리티의 경우 Fixed Income, Bond & CD 메뉴로 가셔서 Bond -> U.S. Treasury 에서 검색 후 구매하실 수 있습니다. (도코님 Thank you)

단기 채권에 관해서 좀 더 자세하게 올린 글 참고해 주세요.

https://www.milemoa.com/bbs/board/10109448

장점

연방정부의 채권을 구매하였을 시 벌어들이는 이자소득은 주정부세가 면세가 됩니다.

고소득자여서 세율이 높고 주정부 소득세가 있는 주에 사시는 분들에게는 매력적인 상품이 되겠습니다.

4/8/13/17/26/52 등의 다양한 만기 상품이 있기에 상황에 따라서 적절하게 고르실 수가 있습니다.

단점

재무부 사이트에서 계좌를 새로 만들어서 직접 구매를 해야 하기에 조금 번거롭습니다.

게다가 정부 웹사이트다 보니 디자인이나 기능이 여타 증권 거래 사이트보다는 조금 떨어집니다.

난이도 상(上)

Municpial Bond (주정부/지방정부 채권)

https://www.nerdwallet.com/article/investing/municipal-bonds

Municpial Bond, 줄여서 Muni Bond 는 주정부에서 발행한 채권이 되겠습니다.

캘리포니아 도로공사, 뉴욕 수도국, 텍사스 주택공사 등의 기관에서 자금을 조달하려 발행한 채권이 되겠는데요.

벌어들이는 이자 소득에 관해서 주정부 세금 뿐만이 아니라 연방정부 세금까지 면세를 하시려할 때 이러한 muni bond 를 선택하게 됩니다.

샌 프란시스코 대학 / 교육부에서 발행한 채권으로 보이는데요.

캘리포니아에 사시는 분이 이러한 채권을 구입하여 얻는 이자 소득은 주정부세 AND 연방정부세 면세가 됩니다.

세금 보고용으로 1099 발행되었을 때도 Exempt Dividend 쪽으로 표시가 될 것입니다.

장점

고소득자로 세율이 높으면서 주정부세 + 연방정부세까지 면세를 하실 분들에게 괜찮은 상품일 수도 있습니다.

단점

이자율, 만기일, 신용평가 등 개인이 일일히 검색을 해서 사기는 어렵습니다.

TX, FL 등 주정부세가 없는 곳에 사시는 분들은 선택권이 넓으나 (아무주거나 사도 됨)

CA, NY, NJ 등 주정부세가 있는 곳에 거주하는 분들은 해당 주의 것을 잘 고르셔서 사여야 합니다.

채권이기에 급하게 돈이 필요할 때는 2nd market 에서 팔아야 하는데 복잡합니다...

맺는말

안전하게 돈을 놔두면서 5%+ 주는 상품이 필요하신 분들은 아직까지 다양한 선택권이 있습니다.

뱅가드, 피델리티등의 브로커리지 계좌를 가지고 계신 분들은 자유롭게 입출금이 가능한 MMF 가 가장 무난하겠구요.

세율이 높은 주에 사시는 분들은 아직 이율이 좋을 때 Treasy Bill 을 고려해 보셔도 좋을 것 같습니다.

참고 자료

Bank Rate - HYSA Rate

https://www.bankrate.com/banking/savings/best-high-yield-interests-savings-accounts/

Bank Rate - CD Rate

https://www.bankrate.com/banking/cds/cd-rates/

Nerd Wallet - HYSA Rate

https://www.nerdwallet.com/best/banking/high-yield-online-savings-accounts

Nerd Wallet - CD Rate

https://www.nerdwallet.com/best/banking/cd-rates

- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57144

- 질문-기타 20667

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4032

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 411

- 정보 24196

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

42 댓글

삼냥이집사

2024-02-18 20:57:48

티빌은 알고 있었는데 연방정부 채권은 신기하네요. 좋은 정보 감사드립니다!

비건e

2024-02-18 21:00:17

티빌이 연방정부 채권입니다 ㅎㅎ

삼냥이집사

2024-02-18 22:30:12

아맞네 주정부 채권 오타에요 ㅋㅋㅋ

Bard

2024-02-18 21:12:48

넵 한글로 풀어써서 오히려 헷갈리실 수도 있겠네요 ^^

도코

2024-02-18 21:02:16

바드님 한눈에 보게 정리해주셔서 감사합니다. 근데 T bills / notes / bonds는 브로커리지에서도 편하게 살 수 있다는 걸 언급해주시면 좋을 것 같습니다. 사실 treasury direct는 어지간하면 피하는게 좋다고 생각되기도 하고, i Bond가 아니었으면 애초당시에 잊혀져도 좋은 사이트라고 생각합니다. ㅎㅎ

Bard

2024-02-18 21:12:11

앗 그렇군요. 저는 I-bond 하면서 Treasury Direct 에서 직접 사서 브로커리지 것을 까먹었네요.

정보 감사합니다 추가하겠습니다 ^_^

DorkusR

2024-02-18 21:28:47

고급 정보네요. 많은 도움받고 갑니다. 감사드려요.

luminis

2024-02-18 21:41:07

TIPS가 빠졌네요. 난이도로 따지면 TIPS가 더 상급일 것 같습니다. 만기일에 따라 다르지만 요새 yield to maturity가 2% 정도 하니까 현재 인플레이션 감안하면 개별 TIPS도 연 5% 정도 되는 것 같습니다. 이게 세컨더리 마켓에서 채권을 사거나 팔 때 액면가에 물가상승분과 쿠폰가격까지 감안해서 가격이 매겨지기 때문에 초보자가 진입하기엔 장벽이 있는 것 같아요.

Bard

2024-02-19 08:54:02

네 ㅎㅎ TIPS 는 저도 직접 안 사봐서요

말씀하신대로 Ibond, T-bill 보다 더 복잡하고 나온 상품도 많이 없고, secondary 에서 구입해야 하고 그러니 어렵네요 *_*

luminis

2024-02-19 09:58:07

ㅎㅎ 상대적으로 어렵다는 것이지 조금만 들여다보면 뭐 그렇게 복잡하지도 않아요. TIPS는 바드님이 예로 드신 다른 상품보다 좀 더 장기적으로 물가상승에 대비해 스펜딩 파워를 유지하고 싶을 때 유용한 것이라 이미 보유하신 자산에 인플레이션 헷지가 잘 되어있으면 꼭 필요한 금융자산은 아니라고 봅니다. 저는 조기은퇴후에 소셜연금이 나올 때까지 기본생활비를 브리지 하기위해 ladder 형태로 가지고 있습니다. 작년에 한창 real yield가 2.5%까지 올라간 적이 있어서 꽤 괜찮았거든요 (즉, 수익율 = 물가상승 + 2.5%).

투하아드

2024-02-18 21:42:37

.

세운전자상가

2024-02-18 21:42:49

Amex는 checking account도 있으니 같이 열어서 필요할 때 돈 옮겨서 쓰시면 됩니다.

밀레모레

2024-02-18 23:57:12

피델이 저기애서 와이어도 되고 그러지 않나요?

고기만두

2024-02-18 21:49:20

좋은 정보 감사드립니다!

감귤사람

2024-02-18 21:53:42

너무나 운명적으로 만난 정보 감사드립니다! 진짜 일주일 내내 이것에 대해 고민했습니다... 올해 세금보고하면서 HYSA 이자에 대한 세금이 그렇게 나오는지 처음 깨닿고 크게 머리를 엊어맞은듯한 이번주였는데 이런 좋은 정보를 배울수있다니 감사드릴따름입니다. 제가 아직도 배워가는 중이라 하나만 여쭈어보아도 될런지요? MMF의 경우는 그럼 1불당 상호되는 주식으로 생각하면, 구매와 이자에 대해서는 세금을 나중에 팔때 (?), 그러니까 그 MMF를 현금화 (core fund 변환)하거나 그걸로 주식을 사게될때 내게되는지요? 아니면 HYSA이랑 같이 이익을 해당연도에 세금을 내게 되는 것일까요? 집은 사고 싶은데 다운페이만 몇년째 묵히고 아직도 못구해서 이래저래 고민이 되네요...

비건e

2024-02-18 22:01:37

제 경험상 HYSA같이 MMF도 한달에 한번 이자(혹은 dividend)가 나와서 그걸 보고하시면 됩니다. 팔 때 세금이 나오지 않습니다.

감귤사람

2024-02-18 22:52:53

오오 그렇군요, 텍스 보고에 있어서는 세이빙과 비슷하게 생각하면 되는 것이군요! 간단하게 가르쳐주시어 너무 감사드립니다!

Bard

2024-02-18 22:05:12

MMF 의 경우 가격이 $1 에서 변동이 없을 겁니다. 그래서 사고 팔았을 때 가격 차이가 없을 건데요.

대신 이자가 매일 쌓인 다음에 연말에 배당 형식으로 제공이 됩니다.

HYSA 와 마찬가지로 그해에 MMF로 부터 받은 이자에 관해서 세금을 내시는 것입니다.

요즘 집 사기 어려운데요 에고고

그래도 다운페이가 있다니 준비는 되신 것 같은데요, 매물 좋은 것 나오면 잘 고르셔서 장만하시기를 빕니다 ^_^

감귤사람

2024-02-18 22:54:39

HYSA와 같다고 생각하면 되는것이군요! 이렇게 가르쳐주셔서 너무 감사드립니다. 제가 아직 갈길이 너무 너무 머네요... 텍스 보고하고 이번에 너무 충격을 먹어서 한번 찬찬히 둘러보고 munis 공부도 해보려고합니다! 아이고 집 보러다닌 주말 끝에 이렇게 아름다운 덕담까지 주시니 정말로 너무 감사드립니다 ㅠㅠ

도코

2024-02-18 23:01:05

참고로 Munis는 소득세율이 최소 32% 이상이어야 아마 고려할 가치가 있을거에요.

이번에 세금보고하면서 충격을 먹을 정도의 이자가 발생했다면, 원금이 꽤 큰 금액같은데 집 다운페이를 위한 돈이라면 일반소득세를 감안하고 그냥 안전하게 가져가시면서 동시에 세금은 줄이기 힘들거에요. 그냥 세금부담금액을 잘 예상하시는게 중요할 거 같아요.

감귤사람

2024-02-20 21:16:09

앗 이런 지식을 또 배울수있다니! 감사드립니다! 정말로 많이 배웁니다!

라이트닝

2024-02-19 21:45:34

MMF도 여러가지 종류가 있어서 획일화할 수는 없지만 retail 종류는 가격이 고정되는 것을 원칙으로 합니다.

그러므로 capital gain/loss가 없습니다.

Institutional 중에서는 treasury/government 종류 말고는 가격이 변동이 됩니다.

그래서 capital gain/loss가 있을 수 있습니다.

Merrill은 institutional MMF를 낮은 MIN으로 구입할 수 있게 해주는데, treasury/government 이외로 구입하시면 capital gain/loss가 있을 수 있습니다.

구입하실 때 조심하셔야 합니다.

다른 브로커리지는 institutional은 minimum이 너무 높아서 개미들이 접근할 금액이 아니라서 크게 신경쓰실 것은 없습니다.

MMF는 savings acount와 상당히 유사하게 매달 dividend가 발급되고 그해 세금을 내시게 됩니다.

뎁숭

2024-02-18 22:44:38

좋은 정보 감사드립니다! 혹시 Fidelity individual investment account에 SPAXX 가지고 있는것과 individual CMA 에서 가지고 있는것에 차이가 있을까요??

Bard

2024-02-18 23:05:58

저는 귀찮아서 Fidelity CMA 자체는 안 만들었는데요, CMA 경우 좀 더 '은행'스러운 계좌로 보시면 되겠습니다.

펀드가 아닌 실제 은행의 계좌와 연동이 되어서 FDIC 커버가 되는데요, 여러 은행과 제휴를 해서 $5M 까지 커버가 되는 장점이 있습니다.

또 ATM 이용이나 다른 서비스 연동이 투자계좌보다 좀 더 수월한 점이 있다고 하네요.

헌데 실제 이자율은 MMF 보다 낮습니다. 지금 체크해보니 2.72%로 나옵니다.

관련해서 도코님이 쓴 글이 있는데 여기에 좀 더 자세히 논의된 내용이 있습니다.

https://www.milemoa.com/bbs/board/6078080

https://www.milemoa.com/bbs/board/7106900

도코

2024-02-18 23:17:22

동일한 MMF라면 차이 없어요. (SPAXX in brokerage vs SPAXX in CMA)

쌍둥이호랑이

2024-02-18 22:55:42

참고로 saving 계좌에서 6번 거래 제한 룰은 팬데믹 때 없어졌는데 아직 많은분들이 잘 모르고 계십니다. Federal 에서 2020년 4월에 발표했던걸로 압니다. 은행마다 여전히 제한을 두는 곳도 있지만 대부분 저 이후로 업데이트된 룰을 따르고 있는것으로 알고있으니, 계좌 오픈시 해당 은행 룰을 꼭 확인하시는걸 추천드립니다.

Bard

2024-02-19 08:48:57

오 그렇군요 찾아보니 regulation D 라고 하네요.

원글에 추가 하도록 하겠습니다.

라이트닝

2024-02-19 21:47:27

대부분이라고 하기에는 아직 많은 은행이 제약을 두고 있습니다.

온라인 은행 일부만 없어진 것으로 보입니다.

쌍둥이호랑이

2024-02-20 00:59:08

아, 그럴수도있겠습니다. 그러고보니 제가 regulation D 이후로 오픈한 어카운트가 전부 온라인 뱅크였어요.

요즘 오프라인 은행 어카운트는 잘 만들지 않다보니 일반화의 오류까지는 아니더라도 대부분이라고 말하기엔 오류가 있었습니다. point out 감사합니다.

헬로아툼

2024-02-19 00:41:32

요즘 경제가어수선하니 저축관련 생각이많았는데 한눈에보기좋게 정리해주셔서 감사합니다.

500억

2024-02-19 09:00:18

너무 유용한 정보를 깔끔하게 정리해주셔서 감사합니다 항상 궁금했었는데 쉽게 알게되었어요

깜빠뉴식빵

2024-02-19 09:37:53

늘 정리해주시는 주옥같은 글 감사합니다. 이전부터 따라해오다 HYSA에서 MMF로 바꾸고 1099 form이 나왔는데, A portion of these dividends is US Government Interest로 체크할 수 있게 돼서 주 세금 감면 효과를 체감했습니다.ㅎㅎ

삶은계란

2024-02-19 10:23:34

I-bond를 이용한 DD 트리거 - 이것을 뱅보로 활용이 가능할까용... ㅇ.ㅇ?

비건e

2024-02-19 10:44:22

네 아이본드가 일년동안 리딤이 안되서 일년 후부터 가능합니다. 아이본드말고 티빌로 하시면 되세요.

수정: 리딤 가능한 ibond있으시면 쪼개서 쓰셔도 되겠네요.

connect

2024-02-20 05:08:29

이게 돼요..? 꿀팁이네요 !

비건e

2024-02-20 09:53:46

네 안된다는 곳보다 된다는 곳이 더 많은 것 같아요. 물론 ayor

고든하수

2024-02-19 11:24:02

갈금한 정리 감사합니다. 스크랩

storyteller

2024-02-19 11:39:29

혹시 brokerage account 있으시고 기동성이 필요하시면 BIL etf 도 괜찬아요. 1-3 month T-Bill etf 인데 현 이자율은 5.22% 이네요. 특히 etf trade엔 commission 이 없는 brokerage account 있으시면 좋은 choice 가 될 수 있어요.

Bard

2024-02-19 20:20:50

넵 저도 채권은 그냥 뮤추얼 펀드나 ETF 로 하는 것이 속 편한 것 같습니다 ^^;

다만 ETF 로 가면 가격 변동이 있을 수 있으니 한두달 잠깐 가지고 계실 분들은 주의를 하셔야겠죠.

좀 오래 가지고 계실 분들은 BIL, SGOV 등 초이스가 좀 있죠

라이트닝

2024-02-19 22:02:09

초단기 Treasury ETF는 또 다른 사용 방법이 있는데요.

배당락을 이용해서 dividend와 capital gain/loss의 exchange가 가능하거든요.

이것도 지금 yield가 높기 때문에 가능한 방법이긴 합니다.

빙봉

2024-02-23 10:11:31

정리 고맙습니다. 지금은 뱅가드에서 5%대 이자 주는걸로 만족하고 MMF계좌에 돈을 파킹해두었는데, 이자가 점점 내려갈것 같아 다른 곳을 알아보고 있는데 도움 많이 되었습니다.

TaftPoint

2024-02-23 10:58:27

이러한 정리글을 기다려왔는데 정보 너무 감사합니다.

한가지 초보 질문 드려도 될런지요?

CD의 경우 세금부과가 HYSA 보다 덜한지가 궁금합니다.