- 전체

- 후기 6755

- 후기-카드 1814

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57077

- 질문-기타 20633

- 질문-카드 11666

- 질문-항공 10168

- 질문-호텔 5187

- 질문-여행 4026

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24173

- 정보-자가격리 133

- 정보-카드 5209

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3228

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 258

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 1.전체포트.png (67.8KB)

- 2.비율.png (19.3KB)

- 2.비율2.png (49.0KB)

- 3.리스크.png (31.6KB)

- 4.마켓이기기.png (114.3KB)

- 5.단타.png (24.6KB)

- 6.하늘.png (57.4KB)

- 6.별.png (12.5KB)

- 7.은퇴.png (32.5KB)

안녕하세요 마모회원 여러분 :)

제목을 어떻게 써야되나 정말 어려웠습니다. 미국에서 경제활동을 하시면서 투자를 하시고, 그것을 통해 은퇴준비를 하시다보면 지난 과거의 성과를 돌이켜보고 그것을 통해 앞으로의 계획을 세우는 것이 중요한데요. 저는 나름대로의 방식이 이제 자리잡혀가고 있는 것 같은데, 다른 분들은 또 어떤 시각으로 접근하시는지 궁금해졌습니다. 그래서 제가 투자와 은퇴준비 과정을 점검하는 각종 지표와 그래프를 공유해보려고 합니다.

*부동산 투자쪽은 제가 아직 노출이 없고, 주식투자에 한정되어있음을 말씀드립니다.

0. 왜 투자과정을 분석하고 수치화하는지

첫번째 이유는 재밌어서입니다. 엑셀에 실제 숫자를 기입하면서 제 성적이 수치화되어 나오는 걸 보면 일종의 놀이를 하는 것 같구요, 스트레스가 많을수도 있는 투자과정을 하나의 즐거운 과정으로 만들어주는 것 같습니다. 두번째는 본인이 잘하고 있는지 객관적으로 평가가 가능하다는 점인데요. 회사들도 분기마다 성적을 내고 그것을 토대로 미래의 계획을 세우고 수정해나가잖아요? 개인의 투자과정도 이렇게 잘하고 있는지 못하고 있는지, 내가 원래 계획했던 대로 흘러가고 있는지 아닌지 점검하는 부분이 필요하다고 생각합니다.

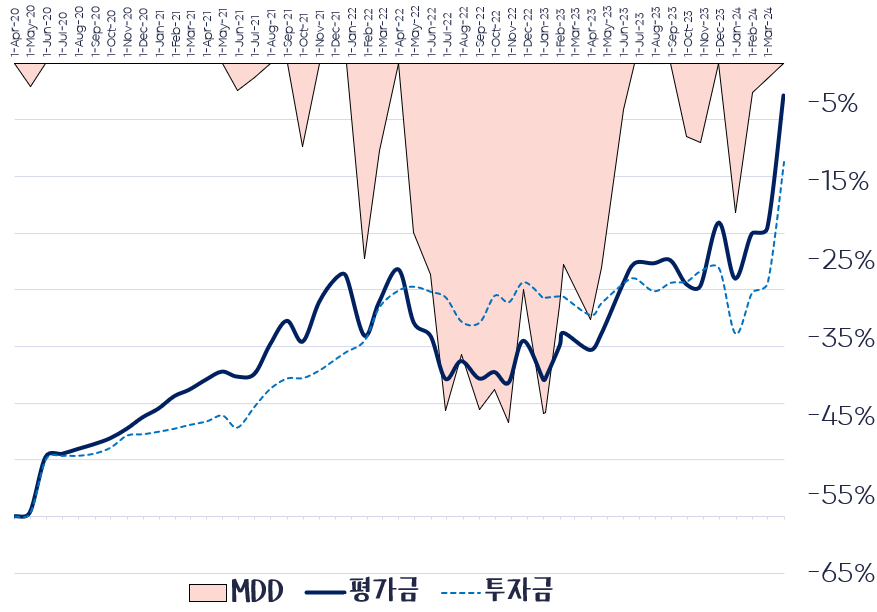

1. 투자의 발자취

첫번째 그래프는 투자 과정의 큰 흐름을 보는 그래프입니다. 그래프상 표현되는 정보는 딱 3가지- 투자금, 평가금, 그리고 MDD (maximum drawdown)입니다.

투자를 하는 목적은 돈을 버는 것이기 때문에 평가금 선이 투자금 선 위에 있게 하는 것이 단순하지만 가장 중요한 목표이고 (돈을 잃지 않는 것), MDD를 트랙킹하는 이유는 자신의 risk tolerance를 평가하기 위함입니다. 사람마다 이게 굉장히 다르기 때문에, MDD -%까지 자신이 편안하다고 느끼는지 빨리 알아내고 그에 따른 투자전략을 짜는게 10년, 20년 오래갈 틀을 만드는데 아주 중요한 것 같습니다. 저같은 경우는 보시다시피 2022년 하락장 겪으면서 전체 평가금액이 전고점 대비 거의 반토막나는 MDD를 겪어보았는데요. 그때는 이악물고 버티긴 했지만 심적으로 편안하지는 않았던 것 같습니다. 2022년을 지나면서 제가 사용했던 투자전략들이 제 risk tolerance에 비해 너무 위험했다는 뜻이지요.

추가적으로 이 그래프를 그리기 위해 쓰는 table에는 어떤 지표들이 계산되어 나오냐면- 현재 평가수익금 ($), 평가수익률 (%), XIRR (%, 한국어로 직역하면 내부회수율인데- 저도 정확히는 어떻게 표현해야할지 모르겠는데, 지속적으로 입/출금이 있는 상태에서의 연평균수익률을 나타냅니다.) 등이 표시됩니다. 저는 현재 XIRR이 9.3% 나오고 있어요. 투자금 적립/투자금 회수, 그리고 그것들의 시점 등을 다 고려했을때 연평균 9.3%의 페이스로 투자하고 있다는 뜻인데- 딱 마켓 평균수익률 정도 하고 있는 것 같네요. 이럴거면 그냥 100% total market fund 하지 왜 투자전략을 짜고, 분산투자하고 하는지 모르겠네요ㅋㅋ

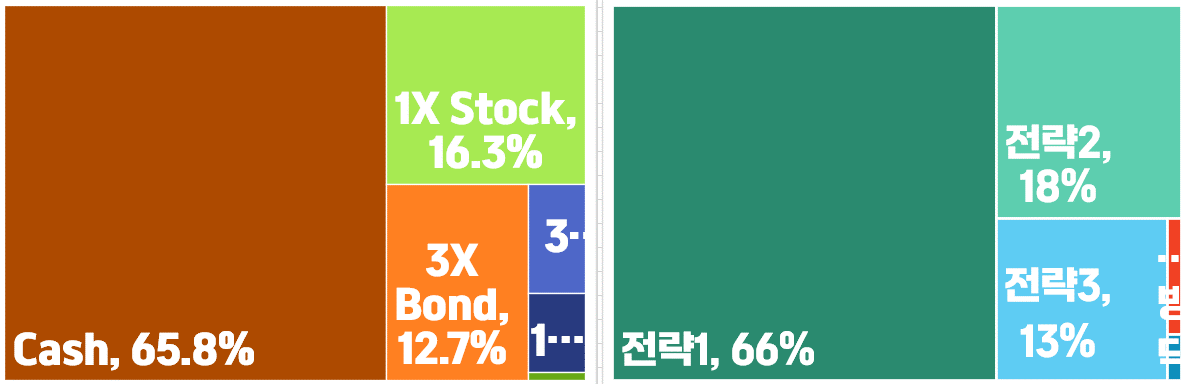

2. 어디에 얼만큼

두번째 그래프는 tree map figure 두 가지입니다. Tree map figure는 직/정사각형 내에 정해진 %에 따른 면적을 나누어 시각적으로 보여주는 역할을 하는데요. 왼쪽 트리맵은 자산군 별 비중을 표시하고 있습니다. 자산군은 전 그냥 아주 크게- 현금, 주식, 레버리지주식(주로 3배), 채권, 레버리지채권, 그리고 기타 (비트코인, 원자재)- 이렇게 나누고 있습니다. 한 눈에 내가 어떤 자산군에 가장 무게를 싣고 있는지, 그 비율이 현재 마켓상황에 타당한지 잘 볼 수 있기에 좋은 것 같습니다. 그리고 오른쪽 트리맵은 제가 사용하고 있는 투자 전략별 비중입니다. 저는 단기투자 전략도 있고 (몇 일에서 몇 주 정도 들고 가는 스윙전략), 장기투자 전략도 있는데 각 전략별로 어디에 제일 많이 노출되어 있는지 보여줍니다.

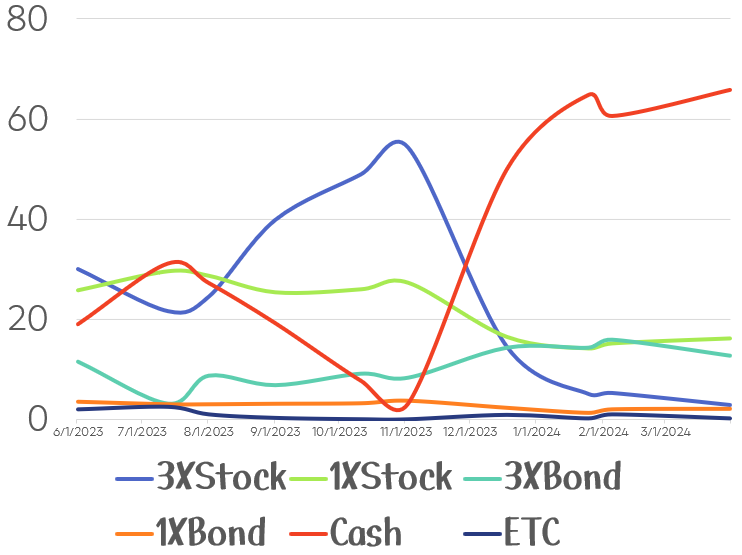

위 그래프는 자산군별 비중 트리맵의 연장선인데요. 트리맵이 현재 상황을 단면적으로 보여준다면, 이 그래프는 시계열이 추가되어 지난 1년간의 자산군 비율의 변화를 보여줍니다. 자산군간의 비중 이동이 어떻게 되고 있는지 볼 수 있습니다.

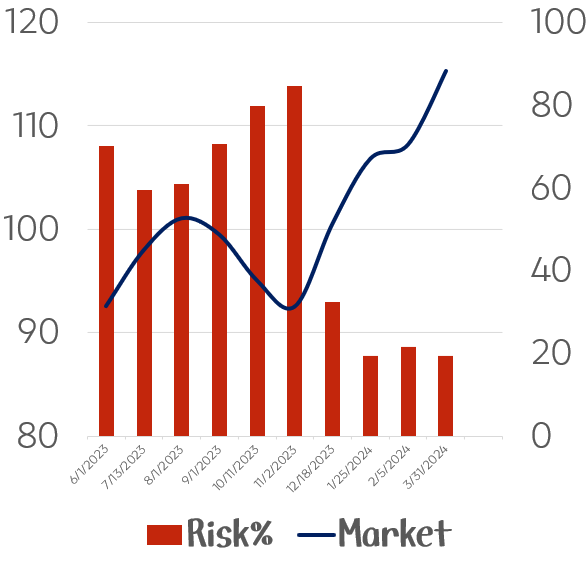

3. 달리는 말에 올라탈것인가, 이삭줍기를 준비할 것인가

장기투자의 컨셉을 분류하는 방법은 여러가지가 있지만 모멘텀 vs 저가매수의 두 가지 컨셉으로도 나눌 수 있을 것 같습니다. 이 두가지 컨셉에 속하는 다양한 전략들을 고민하고 실행해보았는데, 저한테 맡는 스타일은 모멘텀 보다는 저가매수인 것 같더라구요. FOMO에 흔들리지 않을 수 있고, clearance 세일 대박 상품 줍줍하셨을때 성취감을 느끼는 분들이면 제가 이해되실것 같아요ㅋㅋ 그래서 대부분의 제 전략들은 이제 저가매수 > 고가매도에 따른 차익실현 > 반복, 이런 컨셉으로 짜여져있는데- 실제로 전체적으로도 보았을때 그렇게 되고 있는지 나타내는 그래프입니다. 이 그래프는 Y축이 왼쪽 오른쪽 두 개인데, 왼쪽 Y축은 ETF ITOT의 가격이구요 (US total market), 오른쪽 Y축은 제 투자자산중 위험자산 비중 (%)입니다. 위에 열거한 자산군 분류중에 제가 현재 위험자산으로 분류중인 것은 Stock, 원자재, 비트코인이고 비위험자산으로 분류중인 것은 채권, 현금입니다. 3배짜리 채권은 제가 겪어보니 초초초초위험자산이지만... 클래시컬한 분류에 따라 일단은 비위험으로 분류중입니다. 보고자 하는 트렌드는 간단합니다. 실선이 올라갈때 바 그래프 높이가 점차적으로 낮아지고, 실선이 내려갈때 바 그래프 높이가 점차적으로 높아지는 모습을 보는게 목적입니다.

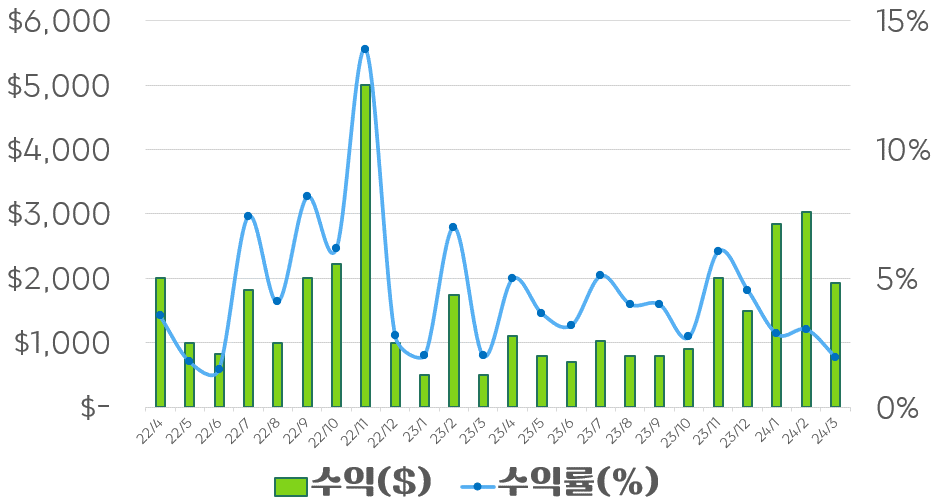

4. 짭짤한 용돈벌이

위에서 언급드렸던 단기투자 전략의 성과를 기록하는 그래프입니다. 멀리 보는 투자자들도 단기투자 전략 하나 정도는 가지고 있어야한다고 생각하는 주의인데, 그 이유는 단기투자 전략이 있어야 급할때 현금화하기도 수월하고 무엇보다 단기투자는 "실현수익"을 실제로 보는 전략이라 "평가수익"을 멀리보고 늘려가는 장기투자 전략이 갖지 못하는 이점이 있다고 생각합니다. 실현수익은 곧 현금흐름에 보탬이 되기 때문에, 꽤 안정적인 성적을 내는 단기투자 전략 하나를 가지고 있다면 주식으로도 부동산 월세 받는 효과를 볼 수 있습니다. 그래프에서 왼쪽 Y축은 매달 있었던 실현수익이고 오른쪽 Y축은 그 달의 시드 대비 수익률입니다. 사실 시드는 늘렸다 줄였다 할 수 있기때문에 수익률이 더 중요하다고 생각합니다.

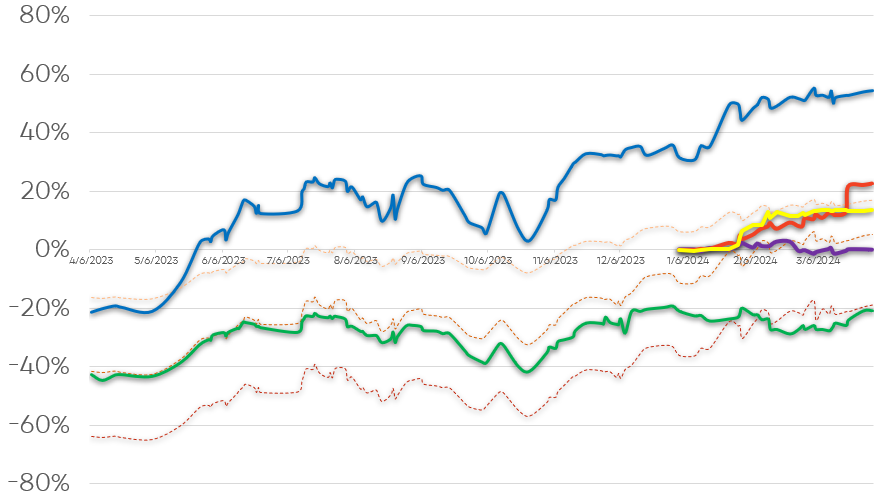

5. 마켓을 이기는 투자자가 될 수 있을까

이 그래프는 저의 장투전략들의 평가수익률 변화추이를 QQQ와 비교한 것입니다. 저의 장투전략들은 대부분 나스닥 지수 추종 인덱스를 근간으로 하고 있어서요. 점선이 인덱스들 (QQQ, QLD, TQQQ)이고 실선들은 제 투자전략들입니다. QQQ의 수익률은 제가 투자기록을 하기 시작한 시점부터의 수익률이므로 현재 QQQ의 수익률과는 무관합니다. 원래 두 가지만 기록하다가 올해초부터 원래 하고 있던 나머지 3가지 전략을 더 트래킹하기 시작했습니다 (그래서 얘네는 0%부터 시작). 빨간색 실선은 401k 계좌인데, 401k 수익률 계산할때 회사매칭은 수익금으로 계산하는게 맞겠죠?ㅋㅋ

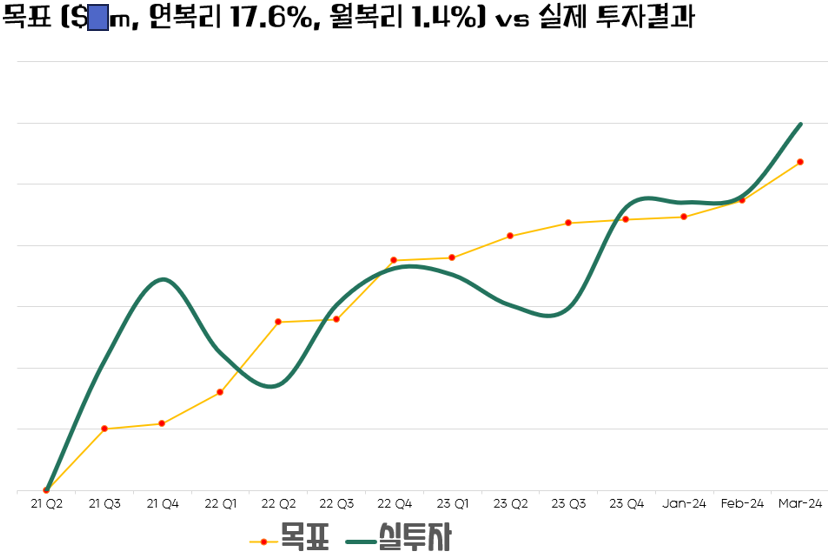

6. 별을 향해 쏘면 하늘에는 도달하겠죠

이 그래프는 별을 향해 쏘는 그래프입니다. 별을 쏘는 듯한 심정으로 봐야하는 그래프인데- 목표가 워낙 창대하기 때문에 그렇습니다 (물론 상대적인 표현입니다. 어떤 사람에겐 지극히 현실적이고 작은 목표일수도 있고, 어떤 사람에겐 별보다 먼 목표일수도 있으니까요). 제가 막연히 정한 은퇴년도는 2047년입니다. 현재 제가 은퇴계좌에 모아놓은 돈에 연복리로 얼마나 불어나면 꿈의 금액에 도달할 수 있을지 계산해봤어요. 저한테는 그게 Xm인데, Xm이 되려면 연복리 17% 정도가 필요하더라구요. 말이 17%지 이게 얼마나 어려운지는 알고 있습니다. 워렌버핏이 연복리 평균 20%대던가요? 성공하면 워렌버핏에 가까이 가는건데, 일단 별을 쏴야하니 쏴보고 있습니다.ㅋㅋ 그래프에서 왼쪽 Y축은 금액인데 개인정보이니 가렸구요. 오렌지 선은 연복리 17% (월복리로 환산시 1.4%)로 늘어났을때 금액입니다. 즉 그 달의 목표인거죠. 여기에 만약 추가 저축이 있었다면 물론 목표금액에 그 저축금만큼 목표금액도 늘려주고 있습니다. 그리고 초록색 실선은 실제 은퇴계좌에 찍히는 평가금이구요. 2022년 하락장 맞을때 목표를 하회하다가 요즘은 다시 목표와 발맞춰가고 있는 모습이에요.

요거는 별 그래프입니다. 만약 목표금액을 2047년까지 쭉 표시하게 해보면 이렇게 늘어나요. 흔히들 말하는 복리의 마법...

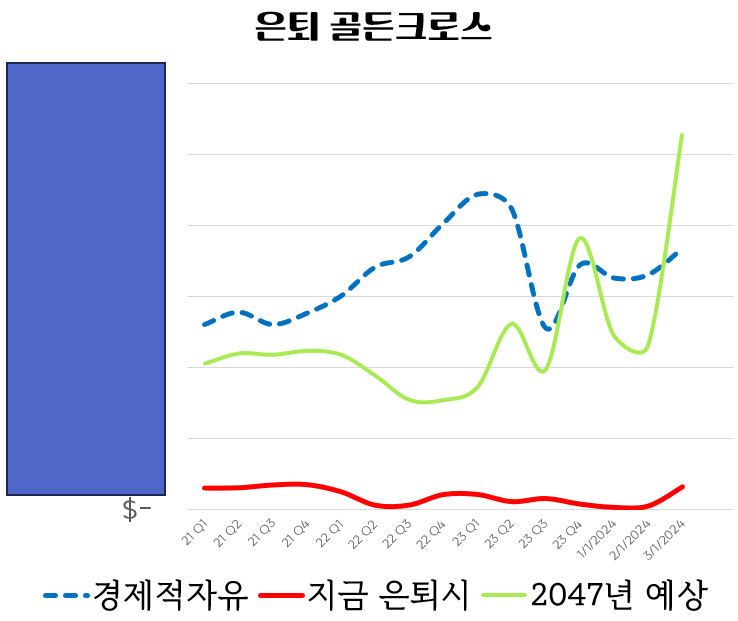

7. FIRE...?

마지막 그래프는 은퇴의 골든크로스 그래프입니다. 요 그래프는 왼쪽 Y축은 금액이고 세가지 선으로 구성되어있습니다. 일단 파란색 점선은 경제적독립을 위해 필요한 금액입니다. 이걸 그리기 위해서는 가계부를 쓰셔야되는데요. 저는 매달 가계부를 쓰면서 해당 달 기준 지난 trailing 12 month의 expense를 여기에 표시중입니다. 즉, 가장 최근 1년간 필요했던 생활비용이죠? 5년전 제 생활패턴과 현재는 다르고 또 그에 따른 지출도 다르기에 현재 은퇴가능성을 측정하려면 가장 최근 트렌드를 반영하기 위해서입니다. 그리고 빨간 실선은 현재 은퇴계좌에 모아져있는 금액의 3%를 인출했을때 예상되는 1년 수입입니다. 옛날에는 4% rule이라 은퇴하고 모아둔 돈 4%로 1년 살면 버틸 수 있을 것이다~가 대세였는데 요즘은 3%? 2.5%라고 하더라구요. 이것도 물론 상대적이긴 하겠습니다. 아뭏튼 그래서 이 그래프에서 보고 싶은 건 바로바로 파란색 점선과 빨간색 점선이 만나는 그 장면입니다. 현실의 처참함을 잘 보여주어서 더더욱 열심히 회사다니게 해주더라구요. 그래서 좀 희망을 보려고 하나 추가한 선이 녹색 실선인데, 이건 2047년 예상되는 은퇴계좌 저축액의 3%를 인출했을때 예상되는 1년 수입입니다. 이걸 계산하기 위해서는 현재 저의 투자 XIRR를 참고로 하고, 1년에 평균적으로 은퇴계좌에 추가로 저금하는 금액을 계산에 넣었습니다. 즉, 현재 상황으로는 FIRE는 꿈도 꾸지 말아야하지만 은퇴는 할 수 있겠구나... 생각이 드네요. :)

마무리.

저는 이 정도 그래프를 매달 업뎃중인데, 다른 아이디어 있으면 공유해주세요! 제가 reddit 투자 thread들도 좀 찾아보긴 했는데, 다들 비슷하긴 한 것 같아요. 은퇴 골든크로스도 reddit 유저중 한명이 자긴 이 그래프 그리는 중이라고 댓글에 있어서 와 나도 해봐야지 하고 추가한 그래프입니다.

모두의 성공 투자생활, 건강을 기원합니다. :)

- 전체

- 후기 6755

- 후기-카드 1814

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57077

- 질문-기타 20633

- 질문-카드 11666

- 질문-항공 10168

- 질문-호텔 5187

- 질문-여행 4026

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24173

- 정보-자가격리 133

- 정보-카드 5209

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3228

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 258

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

9 댓글

RegentsPark

2024-04-03 13:41:09

우와... 대단하시네요. 저는 그냥 소소하게 엑셀에 숫자만 매달 업데이트 하고 있습니다. 그리고 매해 말일에 1년 전 대비 변화를 보며 목표에 가까워 지기를 바라고 있어요.

솔직히 너무 깊게 파기 시작하면 디테일에 목맬 것 같아서 전 개별회사주식/ETF/잔돈으로 모으는 S&P 500 mutual fund 이렇게만 구분해서 트래킹을 합니다. 은퇴준비 자산형성이야말로 What gets measured gets done, 의 가장 좋은 예가 아닌가 싶네요.

양돌이

2024-04-03 13:50:33

감사합니다. :) Simple is best라고 저도 좀 과한 부분이 있지않나 싶어요.ㅋㅋ 그래도 써주신 마지막 문장 그대로, 목표를 구체화시켜가며 달성해나가는게 성취감도 있고 좋은 것 같습니다.

사과

2024-04-03 13:48:39

우와 이렇게 그래프 잘그리시는 분들 진짜 대단하세요. 잘봤습니다. 은퇴까지 착착 잘 가시길 ~~~

저는 저렇게 숫자 분석은 잘 못하지만, 그냥 주식이건 코인이건 때마다 저평가되엇거나 많이 떨어진거, 그냥 매달 모이는 돈으로 적립식 투자, RSI 웅덩이에 빠지면 줍줍, 존버하며 팔지않고 오래보유. MDD는 모르고요. 나스닥 애들 좋아해요. 제작년 작년엔 3배레버리지들 많이 줍다가 이젠 올라서 안줍고요. 반도체 전기차 AI 양자컴퓨터들 틈나면 주워요. 하락장 벗어나니 마켓보다 수익률은 당근 좋고요. 테슬라 빼면 다들 달리는중.

양돌이

2024-04-03 13:51:48

덕담 감사합니다. 저랑 주식투자스타일은 비슷하신것 같아요! 사과님께선 주식투자까지 잘하시면 반칙아닌가요ㅋㅋ공유해주시는 글들은 소중히 스크랩해두고 있습니다. 감사해요!

사과

2024-04-03 13:54:13

잘 모르고 시작했지만, 계속 공부하다보니...어차피 주식이란게 때가오면 오를때는 다 오른다고 하니, 그냥 오를때까지 기다리는거죠모. 성장하는 재미난 회사 골라서 함께가는거 은근 재미있고요. 하락장에 주식을 시작하고, 엄청난 바닥을 지나온건 그땐 힘들었지만, 지나고보니 큰공부되고 행운이었던것 같습니다. 지나고나니 쉽게 이야기하지, 모 매일매일 계좌는 살살녹고 피바다 였습죠. 피바다 보면서 매일 물타는거져머....그걸 버텨내고 나니 양전하더군요.

양돌이

2024-04-03 16:06:02

하락장 지나온건 말씀하신 그대로 그 경험이 큰 도움이 될 것 같습니다. :) 실제로 내 돈으로 손실을 겪어봐야 버틸수 있는지 없는지 가늠이 가는 것 같아요.

띵가

2024-04-03 16:06:13

나름 MDD도 공부하고 레버리지투자도하는데 이런 디테일.. 장난아니시네요 대단하십니다. 스크랩해서 열심히 저도 공부해보겠습니다!

양돌이

2024-04-03 16:07:20

감사합니다! 투자도 이렇게 정리해가면서 하면 좋더라구요. :)

뿌리

2024-04-20 19:59:33

이런 어플이 있으면 좋을 것 같아요. 만드실 의향은 없나요?