안녕하세요 Bard 입니다. 정보를 가장한 자랑글이란 것을 먼저 알아주시구요 ^^;

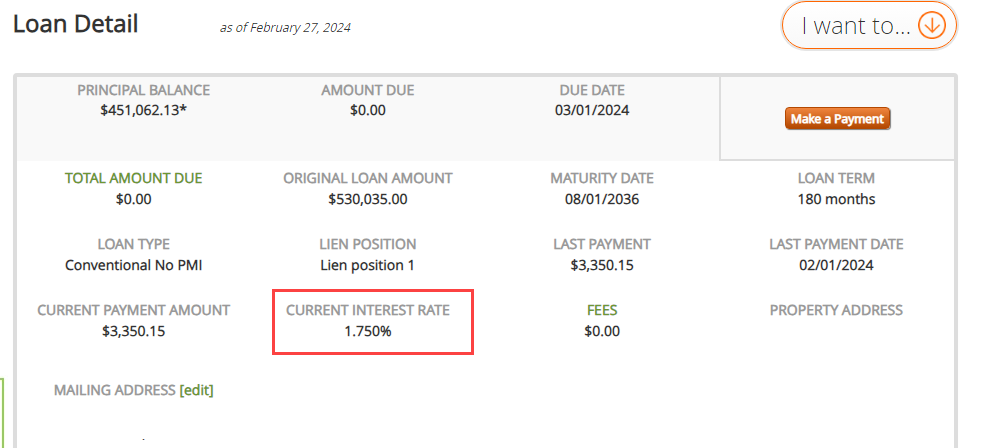

우선 스샷 하나 슬쩍 보여주고 시작합니다.

최근에 이자율 오른 상태에서 어쩔 수 없이 집을 구매해야 하셨던 분들에게는 죄송한 이야기지만

제 모기지는 첫 자리수 부터 남다른 1.75% 입니다.

요즘 같은 시대에 이 정도 이율이면 공짜로 집에 살고 있다고 생각하며 감사하게 살고 있습니다.

2020-20201년 기간 동안 COVID라는 특수 상황으로 인해 이자율이 많이 내려가게 되었고 이때 많은 분들이 재융자를 하셨구요.

저 역시 이때에 재융자를 하였는데, 이러한 시기는 다시 오지 않을 것 같다고 판단하여서 포인트까지 최대한 구매하여서 재융자를 해버렸습니다.

이자율이 가파르고 오른 상태에서 어렵게 집을 장만하시고, 이자율이 내리기만 기다리시는 분들

처음 집을 구매하여서 재융자를 안 해보신 분들 위해서 제 경험담 바탕으로 글을 적어봅니다.

막연히 이자율 싸지니 해야겠다는 것 보다 재융자를 하는 목적에 관해서 명확하게 하시면 좀 더 결정을 내리기 쉽습니다.

지금 당장 손에 들어오는 돈이 너무 적어서 월페이먼트를 줄이려는 것인지

어떻게든 은행에게 조공으로 바치는 이자 나갈 돈을 전체적으로 줄이려는 것인지

오히려 반대로 이자 더 낼 것을 각오하고서라도 더 많은 돈을 끌어오려는 캐쉬 아웃 리파이낸스인지 계획을 정하십시오.

정확한 목표가 있으면 원하는 조건이 맞을 때 재융자를 할지 말지 결정을 하기가 쉬워집니다.

제가 즐겨 이용하는 너드월렛에서 Refinance Calculator 를 제공합니다.

https://www.nerdwallet.com/mortgages/refinance-calculator/calculate-refinance-savings

Original Mortgage Details 칸에 지금 가지고 있는 모기지 금액, 기간, 이율 등을 입력하시고

New Mortgagte Detail 칸에 새 이율, 클로징 비용 등의 재융자를 정보를 입력하여

월 페이먼트가 얼마나 내려갈지, 몇 년이 지나야 클로징 비용을 따라 잡을지 / Breakeven 정보가 나옵니다.

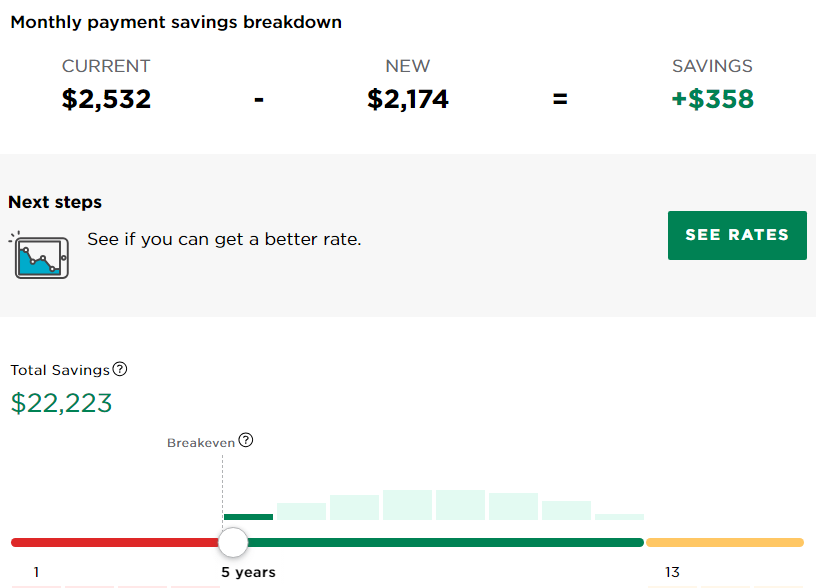

예를 들어 2020년에 30만 달러, 15년, 6% 로 모기지를 열었는데, 재융자를 받으면서 15년, 5%, 클로징 비용 만달러가 들었다고 하면..

너드월렛의 재융자 계산기를 돌려봤을 때 한달 페이먼트가 $2,532 에서 $2,174로 $358 줄어들게 되구요.

5년째 break even 이 되어 (줄어든 이자로 클로징 비용을 따라 잡는 시기) 그 이후로부터는 재융자를 한 이득이 발생한다는 것입니다.

한달에 $350 가까이 절약이 되고, 이 집에서 5년 이상 살 것 같다고 생각되시면 재융자를 하는 것이 좋다는 것입니다.

이율, Cash out amount, closing cost, 기간 등을 다양하게 넣어보면서

이 정도 내려갔을 때 하면 이렇게 절약하겠구나 대충 감을 잡고 계시면 막연하게 재융자를 하겠다고 하는 것보다 훨씬 도움이 되실 것입니다.

저는 Better.com 을 통해서 재융자를 진행하였습니다. 예전에 Amex 와 프로모션을 하여서 $2,000 / $6,000 크레딧 주고 하였는데요 지금은 그 프로모션이 없네요.

https://www.milemoa.com/bbs/board/8612655

대신 Chime 고객에게 $500 프로모션을 하고 있는 듯 합니다. 예전 Amex 프로모션에 비해서 보잘것 없는 프로모션입니당..

https://better.com/with/chimeterms

Better.com 이 아니어도 요즘은 온라인에서 모기지, 재융자 하는 회사 많으니 리뷰, 프로모션 등을 보시고 정해 놓으면 좋으실 것 같습니다.

온라인 렌더의 경우 웹사이트를 통해서 원하는 이율, 기간, 포인트 추가 구매 등 옵션을 다양하게 넣어보면서 결과를 바로바로 볼 수 있기에 편하였습니다.

1. 어느 정도 이름있고 리뷰 좋은 온라인 렌더/은행/크레딧 유니언 (better.com, rocket mortgage, PenFed)

2. 본인이 이용하는 주거래 은행 (고객 인센티브 등이 있을 수 있음)

3. 동네 근처의 로컬 은행, Credit Union, 한국분이 하는 융자서비스 등

이렇게 세군데 정도만 비교해도 어느 정도 감이 오고, 말도 안되는 이율과 클로징 비용으로 덤탱이 쓰시지는 않을 겁니다.

또한 LE (Loan Estimate)를 바탕으로 하여서 매치를 해달라고 하거나 더 좋은 조건으로 해달라고 딜을 하실 수도 있습니다.

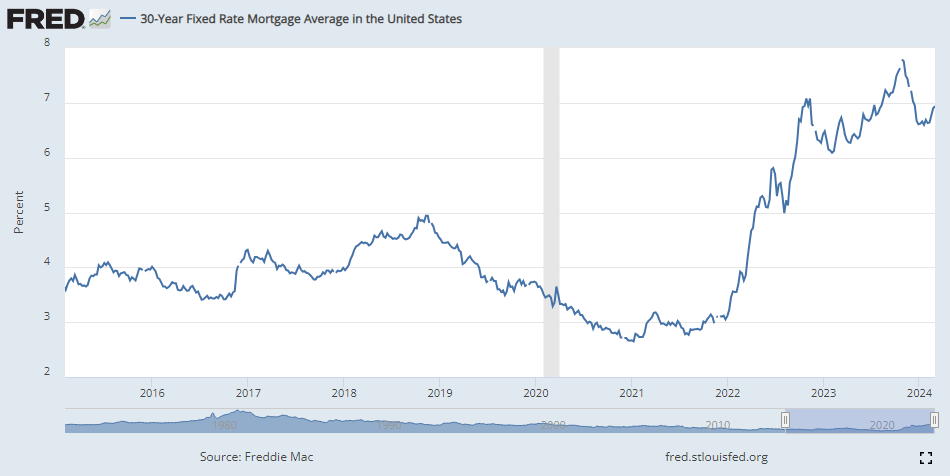

FRED / Federal Reserve Economic Data 의 30년 모기지 이자율 평균이 되겠는데요.

그래프 보시면 느끼시겠지만 이자율 내려갈 때는 서서히 내려가다가 올라갈 때 인정사정 없이 꺾어버리는 것을 보실 수 있습니다.

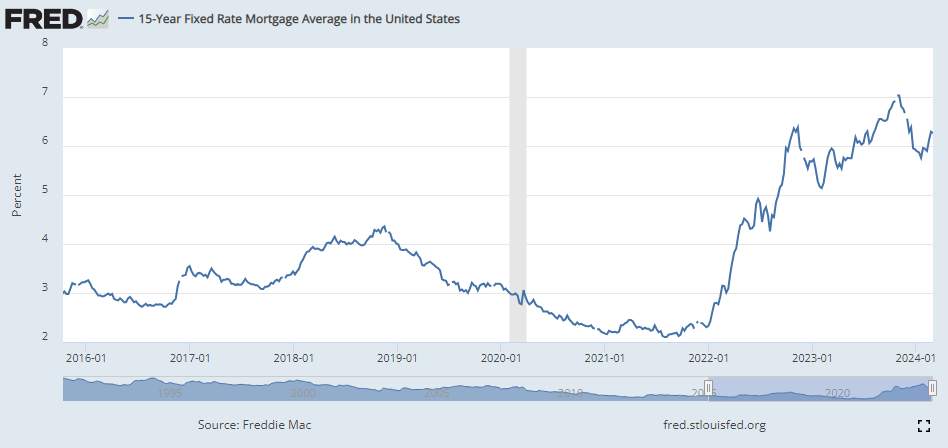

15년 모기지 이율도 마찬가지 입니다. 2022년 시작하자마자 어어? 하는 순간에 이율 치솟아 버립니다.

저는 개별 주식을 하지 않아서 잘 모르지만 "발바닥에서 사서 머리에서 파는 것은 거의 불가능하니 무릎에서 사서 어깨에서 팔아라" 라는 말이 있다면서요?

이자율 역시 조금만 더 조금만 더 하면서 더 내려갈 때 까지 기다리지 마시고 원하는 이자율, 페이먼트까지 내려갔다고 생각하시면 진행을 하시기를 바랍니다.

원하는 이자율보다 조금 더 높은 이율로 재융자 하게 되지만 실제 계산기로 넣어보면은 월페이먼트 그다지 크게 차이 안 날 수가 있습니다.

NAR 자료를 보면 미국가정은 평균 13년 정도 집에 머무르고 이사를 간다고 합니다.

최근 집값, 이자율, 물가가 올라서 머무는 시간은 조금 더 늘어났을 겁니다.

https://www.nar.realtor/blogs/economists-outlook/how-long-do-homeowners-stay-in-their-homes

지역마다 차이가 있기에, 사람이 지속적으로 많이 모이고 연령대가 젊으면 좀 더 일찍 이사를 가구요.

평균보다 오래 머무는 도시도 있습니다.

위에 언급한 재융자 계산기로 돌렸을때 3-4년내로 break even 된다고 하시면 위험 부담이 적고 빨리 따라잡기에 충분히 해볼 만한것 같습니다.

반대로 생각보다 이자율이 싸지지 않아서 break even 되는데 5년 혹은 그 이상이 걸린다 하시면 고민을 좀 해보셔야 되겠습니다.

저는 어쩔 수 없이 이 집 샀는데 별로 맘에 안 들어요, 곧 딴데 가려고 준비 중이에요.... 하셨는데 생각보다 이 집에서 오래 계실 수가 있구요.

저는 이 집 너무 맘에 듭니다. 은퇴할 때 까지 계속 살거에요... 하셨는데 딴 곳으로 이사를 가셔야 할 수도 있습니다.

제가 처음 집을 샀을 때 첫번째 케이스 였습니다.

집이 마음에 들지 않는 건 아니었지만 자녀가 태어나고 좀 더 큰 집으로 옮기려고 생각하고 있었는데요.

2008년 서브 프라임 모기지가 터지고 이자율이 곤두박질 쳤는데, 곧 이사 간다고 생각하고 리파이낸스를 질질 미루다가 ㅠㅜ

이사도 못가고 리파이낸스도 못하게 된 이도저도 아닌 상황이 되었습니다.

2014년에 이사갔으니 그 이후로도 5년 넘게 그 집에서 머물렀던 것인데요. 이 때 은행으로 나간 이자 생각하면 너무 아깝네요.

(어째보면 서브 프라임 경험 때문에 이번 이자율 내려갔을 때 벼르고 있다가 기회를 잘 잡은 것인지도 모르겠습니다.)

결국 5번이랑 연결이 되는 내용인데요, 본인의 상황을 잘 고려하여서 이율이 많이 내려갔고 클로징 비용이 부담이 안되시면 재융자를 고려해 보십시오.

반대로 조만간 졸업, 이직등의 큰 life event 가 있다고 할 때는 돈을 들여 재융자를 할지,

재융자를 한다고 해도 포인트를 미리 더 사서 이자율을 더 낮출 가치가 있는지 등 저울질을 잘 하셔야 하겠습니다.

으외로 많은 분들이 모기지 리캐스트에 관해서 모르고 계십니다.

https://www.milemoa.com/bbs/board/6821829#comment_6823057

https://www.milemoa.com/bbs/board/7700775#comment_7701350

https://www.milemoa.com/bbs/board/10403887#comment_10403900

리파이낸스 경우 모기지를 아예 새로 시작하기 때문에 리파이낸스 하는 시점에서부터 새 이율로, 15년/30년 다시 처음부터 갚아나게 되는 것인데요.

리캐스트는 지금 가지고 있는 모기지, 즉 이자율, 남은 상환 기간을 그대로 유지하면서 남은 원금을 바탕으로 페이먼트 / armotization을 업데이트 해 주는 것입니다.

예를 들어 30만 달러 / 6% / 15년 모기지를 열었다고 하면 원금+이자로 월 $2532를 내고 있는데요.

5년 동안 열심히 원금을 갚아서 10만 달러를 갚은 후에 은행에 리캐스트를 신청하였다고 가정을 해보겠습니다.

6% 이율을 그대로 유지하면서 20만 달러를 10년 동안에 갚아야 하니 월 페이먼트는 $2220 으로 떨어집니다.

리캐스트를 해주는 렌더/은행은 대부분 무료로 해주거나 아주 약간의 fee 만 내면 할 수 있는데요.

모기지를 오픈한지 최소 5년이 되어야 한다, 원금을 5만 달러 이상 갚아야 한다 등의 조건이 있을 수 있습니다. (리캐스트를 안 해주는 곳도 있습니다.)

그 동안 모아놓은 목돈이 있으면 리캐스트 필요 금액까지 원금을 갚는데 쓰는 것도 괜찮은 방법이 되겠습니다.

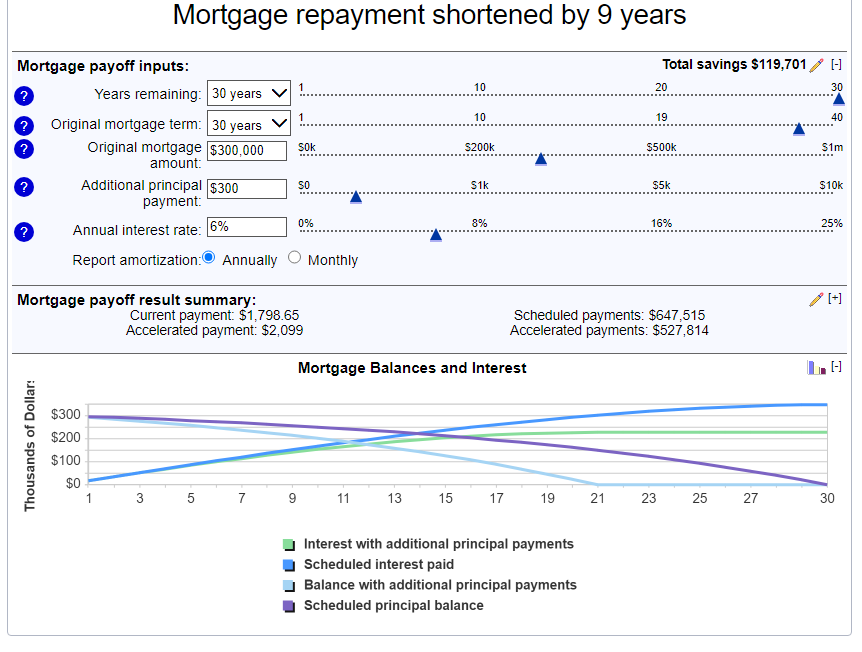

많이들 아시는 내용이지만 다달이 추가로 원금을 내면 월페이먼트는 내려가지 않지만 대신 모기지를 내는 기간이 줄어듭니다.

Bankrate 에서 제공하는 Additional Mortgage Calculator 를 써서 얼마나 절약될지 보시면 되겠는데요.

https://www.bankrate.com/mortgages/additional-mortgage-payment-calculator/

30만 달러 / 30년 / 6% 모기지가 있다고 하고, 한달에 추가로 $300씩 원금을 더 낸다고 가정하겠습니다.

기본 월 페이먼트는 $1798.65 인데 추가로 $300 더내서 페이먼트를 $2099 로 낸다고 하였을 때,

모기지 기간이 9년이 줄어들고,

전체 이자는 $347,515 - $227,814 = $119,701 / 거의 12만 달러 가까이 이자를 절약하게 됩니다.

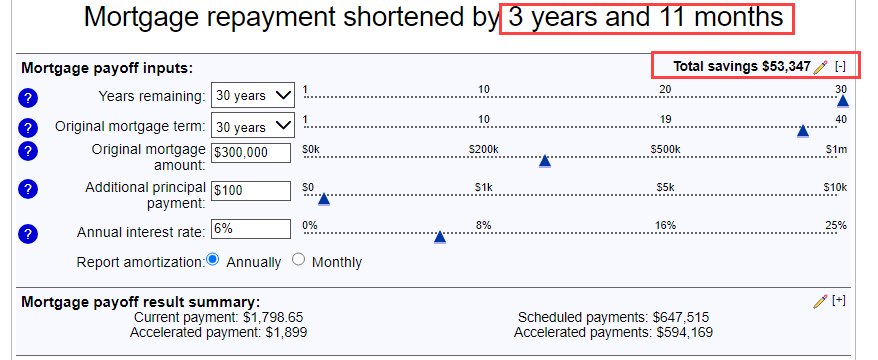

물론 한달에 $300 더 넣는 것이 쉽지는 않습니다.

말이야 쉽지.. 고정적으로 나가는 지출이 있기에 줄인다고 줄여도 $300 만들이 어려우실 건데요.

좀 더 부담을 줄여서 한달에 $100씩 원금을 더 갚는다고 하면, 3년 11개월이나 줄어들고, $53,347의 이자를 절약하게 됩니다.

모기지 이자율이 3% 수준이었을 때는 추가로 원금 갚는 것이 아깝고 차라리 그 돈으로 투자를 해서 더 불리는 것이 좋다고 이야기 하는데요.

현재처럼 모기지 이자율이 6%+ 되는 상황이라면은 조금씩이라도 원금을 더 갚는 것이 결코 나쁘지 않은 전략이 되겠습니다.

또한 20% 까지 다운페이먼트를 안하시고 집을 장만하신 분들은 20% 원금을 채움으로써 PMI (Private Mortgage Insurance)로 나가는 돈을 절약하실 수도 있겠습니다.

* 렌더에 따라서 PMI를 없애줄 수도 있고 리파이낸스를 진행해야 없애줄 수도 있음 (Thank you 에반님)

뉴스 및 기타 파이낸스 웹사이트 통해서 이자율을 확인 하시고 흐름을 알고 있는 것이 도움이 됩니다.

초조하게 기다리면서 수시로 체크하실 필요는 없구요, 시간 날 때 한번씩 둘러보기만 하세요.

https://www.cnbc.com/real-estate/

https://www.redfin.com/todays-mortgage-rates

https://www.bankrate.com/mortgages/mortgage-rates/

솔까.. 운 좋게 집사서 알박아 놓고 이자율 내려갔을 때 리파이낸스 한 것이라서 노하우랄 것이 없는데요 *_*;;

언제가 될지 모르겠지만 이자율이 내려가서 재융자 하시려고 할 때 조금이라도 도움이 되면 좋겠습니다.

https://www.bankrate.com/mortgages/refinance-calculator/

https://www.zillow.com/mortgage-calculator/refinance-calculator/

https://www.nerdwallet.com/mortgages/refinance-calculator/calculate-refinance-savings

https://www.milemoa.com/bbs/board/10735892

https://www.milemoa.com/bbs/board/7079510

https://www.milemoa.com/bbs/board/7754927

https://www.milemoa.com/bbs/board/7788399

와우 바드님 이율 대박이네요. 저두 낮다고 생각했는디 2.65%라 바드님에 비하면 엄청 높네요;;

정리글 감사합니다!

또한 20% 까지 다운페이먼트를 안하시고 집을 장만하신 분들은 20% 원금을 채움으로써 PMI (Private Mortgage Insurance)로 나가는 돈을 절약하실 수도 있겠습니다.

----------------------------------------

요 부분은 모기지마다 다른거같더라구요. FHA 기준으로는 20%까지 원금을 갚아도, 리파이낸스를 하지 않으면 PMI를 없앨 수 없다고 합니다.

저는 1.875% - 주변에서 시샘 시기할까봐 얘기도 못하고 있는데 Bard님은 한수 위이시군요

충분히 자랑하실만한 rate 인데요!

감사합니다! ^_^

크아 너무 부럽습니다 1.75%라니..

남편이랑 매번 얘기하는건데 진짜 모기지만 안내도 저축할수 있는 돈이 얼마냐고.. ㅠㅠㅋㅋ

모기지 리캐스트란건 처음 들어보는데 좀더 알아봐야겠어요, 감사합니다!

넵 리캐스트 한 번 알아보세요.

왠만한 큰 렌더는 추가 비용없이 전화 한 통화에 바로 해주는 곳도 많습니다.

저도 이자율이 그쯤이라고 생각해서 보니 1.740 % 네요. ㅎㅎㅎ 저도 살포시 얹어서 자랑해봅니다. 사실 전 10년짜리라 15년으로 1.75 받으신게 더 대단하신듯 합니다.

정말 궁금했던 내용인데 이렇게 상세하게 정리해주셔서 감사합니다!

부족한 정보인데 조금이라도 도움이 되어서 다행입니다!

저도 2.295%이자율인데 절로 고개가 숙여지네요 ㅎㅎ

미국모기지가 한국보다 장점이라고 할 수 있는거는 모기지 조기상환수수료가 없다는 점도 있다고 생각이 들어요. 목돈만 생기면 바로바로 원금을 줄여나가는 맛도 있고, 그러면 다음달 이자금액도 줄어드는게 확느껴지고 좋은거 같아요.

저는 3.0% 인데요. 이것도 엄청 핫딜 잡은거다! 라며 자랑스럽게 생각하고 있었는데, 명함도 못내밀겠네요 ㅎㅎㅎ 대박입니다.

이자율 6.125%는 웁니다 ㅠㅠ 리파이낸스할 기회가 오긴할까요..

15년 모기지니까 다들 너무 부러워하지 마세요 ㅋㅋㅋ

그래도 부럽네요^^

저희도 21년말에 AMEX / Better 2K 프로모 받고 15년 상환 APR 2% 재융자 받았습니다. 싸인하고 몇주 지나서 Better 사정 어렵다면서 직원 엄청나게 자르고 이자율은 폭등하는거 보면서 막차 탄걸 알았죠. 리캐스트는 처음 봤는데 이것도 잘 이용하면 좋겠네요.

지금 주택 구매하는 사람으로써는 2% 이자율도 꿈의 이자율로 보이네요 ㄷㄷㄷ

제목 보자마자 15년인가? 싶었는데 역시나 15년이네요. 그래도 대단한 이율입니다.

최근에 높은 이율로 집을 구매하신 분들에게 조금이나마 희망을 드리고자 저의 경우를 말씀드리면, 저는 2018년 연말에 집을 구매했고, 3번의 리파이낸스를 통해 다음과 같이 이자율을 낮췄습니다.

4.375%(7-year ARM) → 3.75%(10-year ARM) → 3.375%(30-year fixed) → 2.625%(30-year fixed)

제가 집을 구매할 당시에도 이자율은 계속해서 올라가는 추세였고, 제가 그 당시 거의 상투를 잡았던 것 같아요. 다행히 그 이후로 이자율이 계속 떨어져서 거의 6개월 마다(리파이낸스를 하면 최소 6개월 동안은 그 론을 가지고 있어야 한다고 했습니다) 리파이낸스를 했던 것 같습니다. 운좋게도 일 잘처리해주시는 한인 론브러커분을 만나서 아무런 신경도 안쓰고 지내다가 그분에게 연락이 와서 리파이낸스할 때가 되었다고 하면 보내달라는 서류들만 준비해서 보내드렸고 그 분께서 알아서 좋은 이율 주는 랜더 찾아서 리파이낸스를 진행시켜주셨습니다. 덕분에 세번의 리파이낸스를 아무 문제 없이 정말 편하게 진행을 했고, 무엇보다 세번의 리파이낸스를 하면서 제가 지불한 금액은 "0"이였기 때문에 아무런 부담없이 세번의 리파이낸스를 진행할 수 있었습니다.

세번의 리파이낸스를 진행하면서 얻은 경험으로 제가 소소하게 드릴 수 있는 팁은

(1) 앞으로 리파이낸스 여러번 하실 예정이면 일처리 잘하는 한인 론브로커분을 찾으세요. 그 분이 알아서 리파이낸스 시기를 알려주실거고 본인 시간 뺏겨가며 일일이 랜더를 상대하실 일이 없이 편하게 진행할 수 있을 것입니다. 다만 론브로커를 끼면 약간 이율이 더 높아질 수도 있다는 얘기도 있는데, 저는 큰 차이를 느끼지는 못했습니다.

(2) 저와 같이 앞으로 몇번 리파이낸스를 할 예정이시면 집을 구매하면서 첫 론을 받을 때, 리파이낸스를 할 때 이율을 좀 더 낮추기 위해서 포인트를 구매하지 마세요. 포인트를 살 때 낸 돈은 리파이낸스하면 다 소용이 없어지는 돈입니다.

(3) 리파이낸스를 할 경우에 내는 비용도 저처럼 아예 "0"이 되도록 딜을 하세요. 그래야 다음번 리파이낸스를 6개월 지나고 바로 해도 손해가 없습니다.

(4) 현재의 이율이 너무 높으니 이율을 조금이라도 낮추기 위해 7-year ARM이나 10-year ARM도 고려해보세요. 물론 최종 목표는 30-year fixed이지만, 중간에 거쳐가는 론의 경우 굳이 30-year fixed를 고집할 필요가 없어 보입니다. 하지만, 앞으로 이자율이 어떻게 변동될지는 아무도 모르기 때문에 이 결정은 어디까지나 AYOR입니다.

와 이런 방법이 있군요. 그런데 리파이낸스를 어떻게 클로징 코스트 없이 할 수 있나요??

코스트가 없을수는 없는데요 (보통 lender's title insurance 때문에 적어도 수천불), zero cost refi라고 하면 렌더가 해당 금액만큼의 credit 을 주더라고요. 저도 "그게 가능해?" 라고 생각했었는데. 실제로 Loan estimate 보니 zero cost가 맞더라고요.

뒤도 다 벌고 주는거라 정확히는 지로가 아니지만, 윈윈하는 케이스들이 있죠.

그래도 너무 자주하는건 코스트를 잘 따져야합니다. 렌더랑 직접하는케이스가 아니면 브로커통해서는 남겨야되니 코스트가 더 올라가는 경우가 태반입니다. 물론 안뵈게 잘 감추죠.

맞아요. 누군가 내 론을 위해서 열심히 일 했는데 내 돈이 하나도 안들어간다? 이거는 그냥 무조건 의심부터 해봐야 하는 일이라고 생각합니다. 보통 이렇게 렌더로부터 크레딧을 받고 zero cost refi 를 하게 되면 "당시에 얻을 수 있는 가장 낮은 이자율" 보다는 한 두 스텝 rate가 높더라고요. 그래도 내가 내던 loan보다 낮으면 그냥 고 하게 되는데요. 괜히 rate 낮추겠다고 point 사고 비싼 refi하는 것 보다는 rate가 조금 높아도 항상 zero cost refi만 하겠다 라는 접근법도 좋은 것 같습니다. 일단 refi 를 "go" 할지 "no go" 말지 결정하는게 엄청 쉬워집니다.

로운하는분들 리얼터만큼 남기는경우 많습니다..세상에 공짜 없죠..

아무리 많이 남겨먹더라도 저에게 이득이라면 상관이 있을까? 싶습니다. ㅎㅎ

숫자 앞뒤로 잘 맞춰보고, zero cost refi인거 분명하고 rate가 낮아진다면 좀 귀찮은거 빼고는 안 할 이유가 없죠.

다만 정말 숫자를 잘 봐야하는게... refi 하면 loan term이 리셋되기 때문에 당연히 남은 term이 늘어납니다. 그래서 "월페이먼트가 줄어들었다" 는 것 만으로는 이득이라고 하기 힘들죠. 이런 방법으로 cost를 원금에 더해서 월 페이먼트만 줄어든다면서 이득 아니냐? 라며 장난치는 경우 정말 많고요. 정신 똑바로 차리고 계산 제대로 해야죠.

오호 그렇군요. 곧 처음 집을 장만하게 될수도 있는데, 이런게 있는 줄 몰랐네요. 좋은 정보 감사합니다. 잘 기억해두고, 나중에 리파이 하게되면 잘 계산해보고 참고해야겠습니다. 이런걸 잘 해주는 론오피서를 찾는 것도 중요하겠네요.

+1 저도 리파이 몇 번 하며 느낀건데, 성급히 월페이먼트와 이자율 낮아지는 것만 보고, 잘못하면 리파이 사이 실제 페이먼트 한 거는 간과하며 날리기 쉽겠구나 라고 느꼈습니다. 기존 남은 총 페이먼트와, 리파이하고 앞으로 페이할 총 금액을 비교하면 실제 이익인지 아닌지 먼저 확인할 수 있습니다. 아니면 그냥 같은 금액을 계속 페이할경우 페이오프 날짜가 줄어드는지 확인하는 것도 방법이고요.

저도 어떻게 zero cost refi로 진행할 수 있는지 궁금해서 브로커분께 물어본 적이 있었는데요. 아주 자세히는 알려주지 않았지만 대략적으로 예를 들어 설명을 해주더라고요. 만약 렌더의 론오피서가 혼자 한달에 20건의 론을 처리할 수 있다고 하면 브로커를 껴서 하게되면 30건 이상을 할 수 있을거래요. 왜냐하면 브로커가 렌더를 대신해서 론 진행 가능여부 체크, 필요 서류준비, 고객 연락 및 응대 등을 다 대신해주기 때문에 렌더가 직접 고객을 상대하면서 진행을 하는 것보다 훨씬 수월하고 빠르게 진행을 할 수 있고, 그리고 무엇보다 렌더 입장에서는 가만히 있어도 론브로커를 통해서 고객을 받을 수 있기 때문에 브로커피 지불과 론 진행 비용을 면제해줌으로 인해 이윤이 줄어들더라도 렌더 입장에서는 더 많은 고객을 받을 수 있으니 브로커와 같이 일하는 것이라고요.

렌더 입장에서는 자신들의 이익이 줄어드니 브로커를 통하면 이율을 알게모르게 살짝은 올릴 수 있을 것 같기도 한데, 이렇게 이율에 차등을 주는 것에도 한계가 있는 것이 만약 브로커를 통한 론의 이율이 명확히 높다면 아무도 론브로커를 통해 론을 진행하지 않을 것이기 때문입니다. 제가 마지막으로 2.625% 이율로 리파이낸스를 클로징할 때 제 주변에 비슷한 시기에 리파이낸스를 하신 분들이 좀 있어서 비교를 해봤었는데, 렌더와 직접 진행하신 분들도 제 이율과 거의 다 비슷하거나 살짝 높은 편이였고, 더 낮게 받은 분은 거의 안계셨어요. Leasehackr에서 활동하는 자동차 브로커를 생각해보시면 이해가 되실거에요. 만약 브로커들의 거기에서 제시하는 리스 조건이 직접 딜러에서 받는 조건보다 명확히 좋지 않다면 브로커를 통해 자동차를 리스를 하는 사람들이 없을 것입니다. 보통 Leasehackr 브로커를 통해서 차를 리스하는 분들은 완전히 대박 딜은 아니여도 중박 이상의 딜을 받을 수 있고 무엇보다 여러 딜러들에게 연락해서 직접 딜을 하며 신경전을 벌이는 일을 하지 않아도 되어서 브로커피가 있음에도 브로커를 통해 차를 리스하는 것이거든요.

하지만, 리얼터나 론브로커나 다 사람이 하는 일이기 때문에 어떤 사람을 만나느냐가 정말 중요할 것 같습니다. 론브로커 중에도 저의 경우처럼 정직하고 일 잘하는 분을 만나면 좋겠지만, 어떤 브로커는 자기에게 브로커피를 더 많이 주는 렌더에게 유도를 해서 다른 곳보다 더 높은 이율로 리파이낸스를 하도록 할 수도 있으니까요. 저처럼 영어 울렁증이 있어서 직접 렌더를 찾아다니며 론쇼핑을 하기가 벅차고, 앞으로 여러번의 리파이낸스를 통해 단계적으로 이율을 낮추기 위해 zero cost refi를 할 계획이 있으신 분이라면 일 잘하고 정직한 론브로커를 찾아 진행하는 것도 괜찮은 방법이라고 생각합니다.

리스해커 예까지 들어주셔서 설명해주시니 쏙쏙 이해가 갑니다. 잘 기억해두고, 혹시라도 나중에 리파이가 필요하면 써먹을 수 있으면 좋겠네요.

이건 자랑 카테고리에 넣어야 함. 부럽네요.

모기지 이율 엄청나네요!!

저도 30년모기지로 6.25%인가로 30년모기지 집산다음에 바로 리만사태터져서, 금리가 쭉쭉 계속 떨어져서 15년, 10년 계속 리파인낸스 해서, 페이오프 했던 기억이 있네요. 모기지 금리 1%차가 30년으로 봤을땐 정말 엄청난 금액차가 나더라구요.

금리 낮을땐 모기지+원금상환 해서 빨리 갚아나가는게 최고인듯싶습니다.

근데 저금리때 많은분들이 집을 사시거나 리파인낸스해서, 이 분들이 집을 내 놓을수가 없다보니 요즘 집이 엄청 부족한가봅니다. 매물이 없더라구요.

풀캐시로 집 살수 있는 사람들만 쇼핑 나서는거 같아요.

저도 2번의 리파낸싱으로 2%초반의 이율인데, 위에 ml대장님이 언급하신 것 처럼 리파이낸싱 비용이 거의 안들 수도 있다는 것을 알게되었습니다. 집 구매시에는 클로징 맞추느냐 시간적인 여유가 없지만, 리파이낸싱의 경우는 시간의 여유가 있어 여러 렌더를 저울질 해가며 핑퐁하다보니, 렌더크레딧으로 모든 비용이 감당이 되더라고요. (이게 두번째 리파이낸싱) 첫번째 리파이낸싱의 경우도 amex/better mortgage 프로모션 때 해서 거의 비용 안들이고 했었었습니다. 당연히 이게 그 시점의 가능한 최저 이율은 아닐 수도 있는데, 거의 근접한 수치였고, 원래 론보다는 낮았기 때문에, 10~20년씩 이 집에 살 확신은 없기 때문에 이런 방식으로 진행했었었습니다.

1.75는 처음 듣네요.. 굉장하십니다. 저는 점보로 30년 고정 2.125 + 2천불정도 크레딧받았는데.. 그때 이률을 좀 사서 더 내릴껄 그랬네요..

좋은 글 감사합니다

리캐스트의 경우 원금을 더 갚지않을 경우는 월페이먼트에 변화가 없는거 아닌가요.

원금을 추가로 더 갚지 않았어도 오래 동안 꾸준히 갚으셨으면 그동안 갚아 나간 금액이 있으니까요 렌더에서 리뷰를 해서 조정해 주기도 합니다.

첫 몇년 동안은 이자를 많이 내니 리캐스트 거의 안되구요.

계산을 해봤는데요

$1,000,000 8% 30y no down pay, 월페이 $7338

15년후 밸런스 $767,815

$767,815 8% 15y no down pay, 월페이 $7338

원금을 더 갚지 않으면, 이율과 남은기간에 변화가 없다면 월페이에 변화가 없어요.

예를들어 만불 더 갚고

1. 가만 두면 월페이는 똑같은데 총 론기간이 줄어서 일찍 갚아지고

2. 리캐스트하면 론기간은 똑같은데 월페이를 줄일 수 있는거 같네요.

총이자를 더 적게 내고 싶으면 1번 월페이를 줄이고 싶으면 2번을 하면 되겠네요.

아니면 리캐스팅 개념이 론기간을 늘리는건가요?

와~ 1.75% 역대급이네요 이정도면 거의 공짜로 빌리신셈 아닌가요? 전설의 이자율이네요. 전 최근산집은 8.12% 상투잡았습죠 ^^. 리파이날만 손꼽아 기다리는 중입니다.

저도 2021년 8/9일에 노포인트 1.875%로 15년 리파이낸스 클로징했는데 저랑 같은시기에 페이오프하시네요! 523K 빌려서 매달 $3337 냅니다. 너무 비슷해서 신기하네요 ㅎㅎ

댓글 [49]