- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57145

- 질문-기타 20668

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4032

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 411

- 정보 24196

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

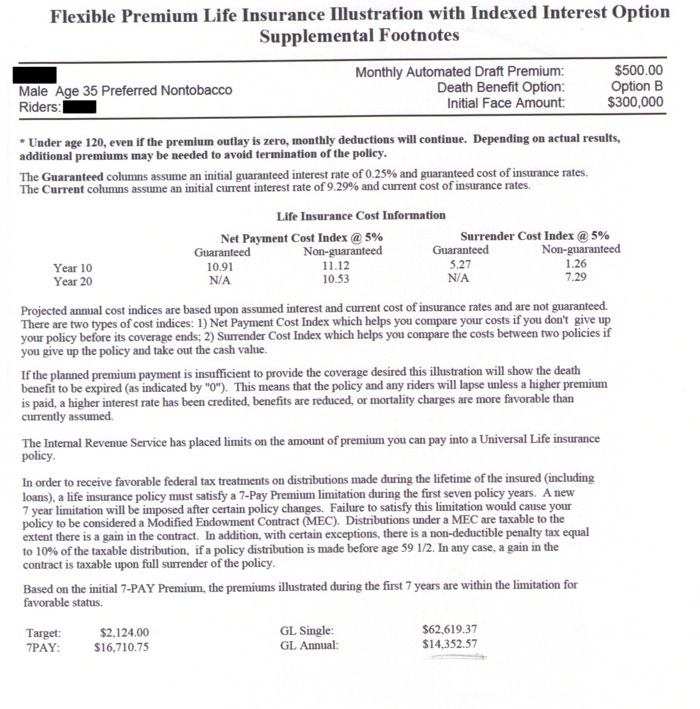

얼마전에 마모에서 라이프 인슈어런스 관련된 글을 봤습니다.

곰곰히 생각끝에 아무것도 기댈곳 없는 이곳에서 뭔일이….야 없겠지만 그래도 처자식을 위해서라도 안전 장치 하나 마련하자 하는 맘으로 와이프와 상의해서

텀 인슈어런스 하나 들기로 했습니다. 30년 50만불 선에서 대충 50불 정도 나오는것 같더라구요. 아는 분을 통해서 상담 날짜를 잡고 와이프와 연결 시켜 줬습니다.

그런데 오늘 상담 받고 와서서는 대뜸 500불 짜라를 해야 겠다는 겁니다. ㅋㅋㅋㅋㅋ 기가 차서 뭔소리를 듣고와서 뭔소리를 하는건지…

여러가지 보험 상품을 자료를 가지고 왔는데 인덱스 펀드와 보험이 합쳐진 상품이라나..

사실 저희가 작년부터 좀 여유가 생겨서 아직 노후? 은퇴? 그런거 생각도 못해봤는데(내년부터 알아보려던 참) 이 보험엔 애들 학자금 대출과 은퇴 연금이 포함 돼 있다는 말에 와이프가 훅 넘어갔습니다.

여기서 공부한 바로는 보험과 투자는 따로가 답이다 라는 말을 듣고 텀 하나 들고 내년부터 은퇴 계획 알아볼려구 했는데….

그래서 담주에 제가 다시한번 보기로 했습니다.

여기 자료가 있는데 전문가님들 한번 봐 주시겠어요?? 좋은 상품인지, 평균인지… 뭘 알아야 가서 질문도 하고 반박도 하고 그럴텐테..헤효~

월 500불 어럽지 않은 금액이지만 작은돈두 아닙니다…것두30년 씩이나. 이걸루 할까요? 아님 텀 들고 차액을로 더 좋은 상품을 만날수 있을까요?

* 와이프가 넘어간 포인트는 51세 54세 때에 애들 학자금 100K 수령 66세 부터 120세까지 월 8000여불 수령 끝~ 이것만으로도 매력적이랍니다…..보험은 포함이지만 와이프눈엔 보이지 않습니다 ㅜㅜ

- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57145

- 질문-기타 20668

- 질문-카드 11679

- 질문-항공 10177

- 질문-호텔 5190

- 질문-여행 4032

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 411

- 정보 24196

- 정보-자가격리 133

- 정보-카드 5214

- 정보-기타 8004

- 정보-항공 3824

- 정보-호텔 3231

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15468

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

49 댓글

goldie

2014-11-06 14:24:45

일단 그 보험사 직원분과는 연락을 끊으세요.

별로 좋은 사람이 아닌것 같은데요..

1. 보장성 보험을 드시구요. 원래 생각대로.

2. 보험료 차액만큼 (저쪽에서 새로 소개한 보험료 - 원래 생각한 보장성 보험료) 매달 뮤추얼 펀드를 사세요.

- 매달 사는 것이 수수료가 부담되시면, 세달씩 모아서 세달에 한번씩 산다던가요

일단 그 사람은 피하는 것이 일순위로 보입니다.

마틴리

2014-11-06 14:50:14

네.. 잘 알겠습니다.

그런데 저 개런티 하지 않는 9.8%의 수익률은 그냥 환상인가요?? 그런뜻에서 별로 좋은 사람이 아닌것 같은건가요?

그리고 뮤추얼 펀드는 원금 손실률도 감안 해야 하는 건가요?

죄송합니다 질문만 계속해서..ㅜㅜ

goldie

2014-11-06 14:54:51

"non-guaranteed assumption"이라고 써있는 것 같은데요.

만약 9.8% 수익률이 나면 돈 이렇게 줄거야.. 이런걸로 보여요.

non-guaranteed이니까 "아님말고" 아닌가요?

현실적으로 9.8% 수익률이 날 수 없으니 (아니면 무진장 위험한데 투자하던가) 빛좋은 개살구죠.

저 table을 20%를 가정하고 만들수도 있는데, 그러면 숫자가 너무 좋아서 아무도 믿지 않겠죠?

오히려 사람들이 꺼려할거구요.

9.8%라는 숫자는 사람들 넘기기에 적당한 숫자로 보여요.

뭔가 현실성 있는 것 같고..

사람들 넘기기에 딱 좋죠.

좀더 심하게 말하면 "사기"에 가깝구요.

현실이 어떤가 제대로 설명 안했다면요.

그래서 그 사람이랑 연락 끊으라는 거에요.

알면서 이러는 사람은 정말 나쁘죠.

마틴리

2014-11-06 15:17:41

예전에 어디서 본것 같은데.. 적당히 보기 좋은 숫자에 사기 당할 확률이 높다구... 바로 이거군요..

오늘 많이 배웁니다.. 감사합니다.

따르릉비켜나세요

2014-11-08 04:12:18

life.xps 많이 알려진 보험회사들의 rating 입니다. 위의 회사가 F&G가 맞다면

참조하세요. 마지막의 comdex 숫자는 1~100까지 회사의 성적표 같은겁니다.

히든고수

2014-11-06 14:32:24

일년에 텀 보험 600불 제하고,

나머지 5400불을 투자하는데,

수익률이 매년 9.8 프로씩 30년간 계속 유지되면,

그런 호사를 누릴 수 있다는 거 아닌가요?

수익률이 그만큼 안나면 그건 니 책임이고.

여러 번 읽어도 약관이 무슨 뜻인지 잘 이해가 안 가는데,

옆에 장미빛 테이블 숫자를 보니까,

그런 얘기가 아닌가 합니다.

보험은 노 땡큐 하면 되는데,

이런 경우 보험 에이전트 때문에 부부 간에 싸움하는 경우가 있어서,

그게 더 속상하죠.

하여간에,

아내분 기분 상하지 않게 조심해서 진행하시고,

보험은 원래 작정했던 대로 그냥 텀 보험만 하시고,

나머지 돈은 401k 나 IRA에 넣으세요.

마틴리

2014-11-06 14:55:58

아 네.. 저두 30년 동안 수익률이 유지 할수 있나 해서 여기 고수님들 많으셔서 질문 드렸던 겁니다..

글 올려보길 잘 했다 생각이 드네요.. 저두 가서 홀릴까봐...말을 그렇게 잘한다네요..ㅎㅎ

저두 IRA 생각하고 있었는데 아직 아는게 없어서 미루고 있던 중이었습니다.

이글 와이프한테 보여줘야 겠네요. 감사합니다.

개골개골

2014-11-06 14:48:26

보험은 아는분 (친지, 친구, 이웃사촌)에게 드는거 아니라고 배웠습니다. 꼭 끝에 안좋게 마무리 됩니다.

마틴리

2014-11-06 15:21:33

네..그런것 같습니다. 아는 분을 통해 소개 받아서 했는데...소개 시켜준 분도 뭐 몰라서 그랬겠지만.. 그르네요ㄷㄷㄷ

람보누구니

2014-11-06 14:58:28

보험은 보험의 기본적인 역활만 충실히 하면 됩니다. 30년 동안 매월 차액 450불을 주식/펀드/집몰게지/401K등에 투자하시면 보험회사에서 설명하는 30년뒤에 찾으실 원금보다 훨씬 많습니다.

30년짜리 텀으로 드세요...

마틴리

2014-11-06 15:23:42

첨 생각 대로 텀으로 해야 겠습니다... 감사합니다.

히든고수

2014-11-06 15:28:45

한편,

왜 그렇게 많은 사람들이,

일년에 600불짜리 텀보험 알아보러 갔다가,

일년에 6000불짜리 whole life 나 universal life 를 권유받고 돌아오는가가 궁금해서,

찾아보았어요.

아래 얘기대로면,

마틴리님이 달라는 걸 그냥 팔았으면,

한 300불 정도 버는데,

부인이 소개받아 들고 온 걸 팔면,

그 스무배인 6000불을 번다는 얘기네요.

이래서, 많은 보험 에이전트가 무리를 하고,

그래서 선량한 동료들까지도 싸잡아서 욕을 먹이는가 봅니다.

마틴리님은 마모에 물어보길 잘 했네요.

한달에 오백불씩 삼십년이면,

웬만한 소득 가지고는 미친 짓이지요.

안 그래도 친척 중에서,

십년전에 큰 보험 덥썩 들어 놓고,

이제 와서 계속 가기도 힘에 부치고,

그만 두자니 그동안 부은 돈이 아깝고,

이러지도 저러지도 못하고,

주변 사람들 힘들게 하는 분이 있는데,

안타까운 생각이 또 드네요.

http://personalinsure.about.com/od/life/f/lifefaq3.htm

"So, depending on the type of insurance you choose, the commissions can vary. Although every company is different, on average life insurance agents make about a 30-70% commission on term life insurance and around 90-105% commission on whole life products. Keep in mind that this is the first year commission on the premium and subsequent year commissions are much lower with an average of 6% per year for whole life products and 4% per year on term life insurance products. Some life insurance agents may also get a one time fee commission on top of the above commission just for starting a new life insurance policy."

마틴리

2014-11-06 16:07:11

와.. 엄청난 차이네요ㄷㄷㄷ 그래서 집에까지 찾와와서 설명하고 그러는 군요.

"그래서 선량한 동료들까지도 싸잡아서 욕을 먹이는가 봅니다." ㅋㅋㅋㅋㅋㅋ 완전 공감입니다.ㅎㅎ

마모에서 많을걸 얻고 배우고 합니다. 그동안 받기만 하고 후기 한번 못쓴게 부끄럽네요..^^

감사합니다.

우왕좌왕

2014-11-06 16:22:37

이참에 생명보험 텀 20년 30년 후기 올려주시면 될것같아요!

만년초보

2014-11-06 16:27:52

보통 텀은 커미션이 1년치 보험료죠. 유니버셜은 프레미엄이 천차만별이라 구분이 어렵지만, 워낙 프레미엄이 높기에 금액은 높을 수 밖에 없죠.

팔기 힘든것은 자연스럽게 커미션이 올라가죠.

따르릉비켜나세요

2014-11-08 03:57:39

에이젼트가 커미션때문에 term에서 다른걸 팔았다는건 가능성이 충분하지만

그렇지 않았을 수도 있음 조심스럽게 올려봅니다.

이제 아시겠지만 생명보험에도 여러 종류가 있습니다.

손님들의 필요는 다 틀리고....

위의 예하고는 틀리겠지만, 손님의 필요에 따라

좋은 에이젼트를 통해 좋은 회사의 좋은 상품을 골르게 된다면,

Term이든 VUL이든 IUL이든 whole life든

보험으로써의 열할을 충분히 하리라 믿습니다.

Benz S550이 소나타보다 비싸서 나쁘다고 하는 사람은 없을겁니다.

소나타를 타야하는 형편인데... 에이젼트에 속아서...아님 본인의 욕심에

벤즈를 탄다면.... 문제가 되겠죠.

뭐..언제나 그렇듯이...사람들의 욕심을 충동해서... 사는 XX분들 덕분에

같이 욕을 먹기도 하죠 ㅜㅜ

goldie

2014-11-06 16:05:45

클릭

여기 가셔서요, 2011년 3월경에 올라온 글들을 쭈욱 읽어보세요.

만년초보

2014-11-06 16:20:22

goldie 님 말씀대로 그냥 텀으로 가시는 것이 좋겠습니다.

actch

2014-11-06 16:44:17

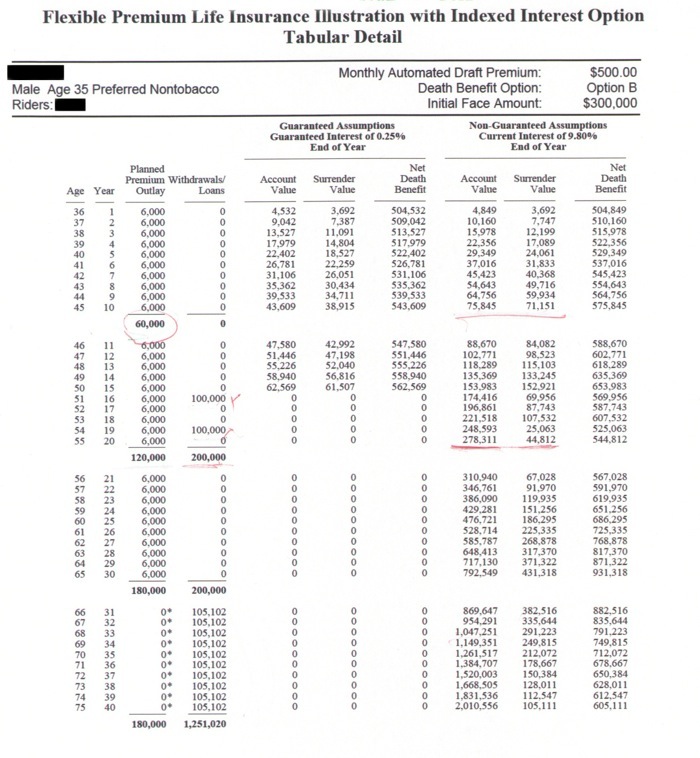

저 차트대로라면 텀과 직접투자로 나누어 투자한 것보단 더 나쁘지는 않은 결과를 보여주네요. 9.8%라면 비현실적이지만, 같은 이율을 직접투자에 적용해도.

위 보험이 괜찮은 편입니다. 직접투자 할 경우 450불 30년 년 9.8% 이율 적용한 65세 적립금은 974,828이니까요.

어떤 이율이라도 동일 이율을 보험과 펀드에 적용해도 크게 나쁘지는 않은 듯 보입니다. 그게 좀 이상하긴 합니다만...

보통의 경우 보험은 투자보다는 이율이 떨어져야 정상입니다. 보험은 상당히 보수적이라 펀드처럼 바로 투자액에 집어넣고 환매 요청하면 뺴서 주고 하는 것이 아니라...

일정부분은 리저브하고 있어야 합니다. 그러니, 투자 금액이 적을 수 밖에 없고.그러니 이익금도 떨어지고,,손실액도 더 작을 수 밖에 없죠.

한 가지 덧붙이자면, 현실적으로 65세가 되어서 소기의 목적을 달성할 확률은 직접투자와 텀을 선택한 경우보다는 위의 경우가 훨씬 높습니다.

이유는 단 하나...30년동안 기계적으로 직접 동일 금액을 투자할 수 있는 사람은 10%에도 못 미칩니다.

이런 상품의 유불리의 관건은 얼마나 오래 살 수 있는가일 듯 하네요.

히든고수

2014-11-06 16:49:48

여러분들 의견 읽다가 든 생각인데,

왜 30년짜리 텀을 하지요?

그냥 일년짜리로 계속 갱신하는게 낫지 않나요?

물론, 삼십년 텀이 지금 좀 더 내고 나중에 좀 덜내긴 할텐데,

그거야 엎어치나 메치나 마찬가지고,

플렉서블하기로는 일년씩 끊어서 가는게 좋지 않은가 해요.

금융 상품 중에서 이런 식으로 처음에 많이 내고 나중에 덜 내는 식으로 장기 계약으로 가는게,

소비자한테 좋은게 별로 없지 않은가 하네요.

개골개골

2014-11-06 17:48:53

히든고수

2014-11-06 17:59:35

그런가 보네요. 역선택의 위험이 있으니,

보험회사도 큰 액수는 갱신 거부할 조항을 만들어 놓겠지요.

아래 링크보면,

갱신을 개런티하는 일년 텀 보험 상품에 대한 설명인데,

바꾸어 말하면 개런티 안 되는 보험도 있다는 얘기겠죠.

http://www.investopedia.com/terms/a/annual_renewable_term.asp

개골개골

2014-11-07 02:08:08

상식적으로 생각해보면 개런티 되는 상품이라도, 개런티만되지 그래서 프리미엄이 얼마로 뛰는지는 보험회사의 마음대로일 경우가?

한국에서 많이들 가입하는 실손형 의료보험의 경우도 주계약(사망보험)은 20년 텀이라도, 보조계약(암보험 같은거)은 5년마다 갱신한다면, 갱신시 얼마나 보험금을 올릴지는 전적으로 보험사 마음이잖아요 (물론 금융당국의 규제는 있겠지만) 한번 갱신할때 마다 이게2-3배씩 올라간다는 이야기도 들은것 같습니다.

저희 회사에서도 1년짜리 생명보험을 회사에서 들어주는데, 이걸 퇴사할때 가지고 갈 수 있는 portablity 조항이있더라구요. 그래서 플랜 설명서를 뒤져봤더니, 이 경우는 보험회사가 피뽑아서 보험료율을 결정할수 있다. 라고. 구체적으로 max premium이 얼마까지 갈수있다라던가 그런 내용이 없더라구요.

뭐 상품마다 워낙 천차만별이니.

만년초보

2014-11-07 15:56:29

역선택이 보험회사의 큰 고민이죠.

보통 회사에서 들어주는 그룹텀은 ART로 해도 워낙 사람이 무작위로 많기에 큰 문제가 없지만

개인이 드는 ART는 일년에 보험료가 평균 10%씩 올라야 하니 사람들에게 부담이 많이가죠.

건강한 사람은 리뉴를 안하고/못하고 건강하지 않은 사람은 프레미엄이 올라도 리뉴를 꼭하고요.

이것을 역선택이라고 하는데 ART를 안파는 큰 이유중 하나죠.

따르릉비켜나세요

2014-11-06 20:43:19

저는 현제 미국에서 160년 된 보험회사에서 일하고 있습 니다. 위에 좋으신 말씀을 보면 역시 마모에는 고수분들이 많이 계심을 알수있네요.

위의 일러스트레이션은 fidelity and guarantee 라는 회사의 index universal life라는 상품같군요. 간단히 말해서 9.8% 의 복리이자는 가능성이 전혀없다고 보시는게 맞습니다.

이런 상품은 게런티가 0.25% 이지만 사실상 이보다는 더 나오겠죠.

문제는 cash value가 4%로 자란다해도 나이가 80 이상을 넘어가면 cost of insurance가 쌓인 돈보다 커지게되고, ....그럼 보험이 없어지게 됩니다.

기존에 많이 하셨던 VUL 이란 상품과 많이 다르지않죠. VUL 의 개념이 위에서 말씀하신 buy term and invest 와 동일합니다.

투자에 자신이 있으신분은 그렇게 가셔도 될거라 믿습니다.

어떤 보험이든 (자동차, 집, 상해 등등) 필요로 할때 있어줘야 좋은겁니다. 사람마다 필요가 다 틀리기에 term 보험도 일년마다 갱신하는게 있고, 10년, 20년, 30년짜리가 있습니다.

언제인지 모르지만 돌아가실때 보험이 있기를 바라신다면 아님 나이드셔도 와이프나 남편에게 혹은 아이들에게 뭔가 남겨 주시기 원하시면

, death benefit이 guaranteed 된 종신보험 whole life와 guaranteed UL을 권합니다.

애들이 클때까지만 필요하시면 20년 term 으로 가시면 싸고 간단합니다.

보험 하나로 은퇴, 학자금, 보험 모든걸 커버된다면 얼마나 좋겠습니까?

미국말에 if it's too good to be true, maybe it's not true 말이 있습니다.

죄송하지만 위의 상품은 사람들의 욕심과 허망된 꿈을 이용한 별로 좋지 않은 케이스라 말씀드릴수 밖에 없네요.

보험회사의 rating를 확인 하시는것도 좋은 방법입니다. 더쓰고 싶은데 누워서 와이프 아이패드로 쓸려니 한계가 오네요 ㅜㅜ

이텔

2014-11-07 01:29:56

시간되실때 더 자세히 저같이 잘 모르는 사람들의 무지를 깨우쳐 주세요. ^^

히든고수

2014-11-07 01:35:58

현직 전문가 댓글 감사해요.

그나저나, 상품 공식 설명서를 정말 저렇게 적어 놓았으면,

cfpb 같은 감독기관에서 벌금 물리고 제재 들어가도,

아야 소리 못할 정도로,

misleading 하네요.

따르릉비켜나세요

2014-11-07 14:14:36

문제는 사실상 플랜보다..플랜을 설명하는 에이젼트에게 있는거 같습니다.

손님들이야 들어도 잘 모르니까.. 믿는 맘에, 또 잘되기를 바라는 마음에..

좋게 되는 상황만 기대를 하고, 기억을 합니다.

사실상 Index linked financial( Life Insurance, Annuity) 상품들에 대한 재조명의 필요를

인더스트리 안에서도 많이 얘기를 하고 있습니다.

투자는 아닌데 투자의 형식을 가지고 있기에,

FINRA나 SEC에서 regulate을 하거나

자체적으로 현실불가능한 이자율은 자제하자고요...

혹시 위에 플랜이 F & G라는 회사의 상품이라면.. 얼마전 그회사를 상대로

소송이 있어서 settlement한거로 알고 있습니다. 에이전트가 게런티가 아닌걸..

게런티처럼 손님께 얘기를 한것이 화근이 됬지요.

보험은 보험으로서의 역할을 하는데 최고입니다...

슈스마일

2014-11-07 01:56:39

저도 보험 들기전에 이곳에 물어나 볼걸 ㅠㅠㅠ 눈물만 흘립니다.

지난 5월 수술받으며 혹 내가 잘못되면 어쩌나 하는 생각에 급하게 100만불 짜리 universal life 를 들었거든요.

한 달에 300불씩 꼬박꼬박 보험으로 나가는 게 좀 그렇더라구요.

그래도 다른 한편으론 나에게 무슨 일이 생겨도 최소한 애들 학비 어느정도 커버 되고,

집 몰기지 남은거라도 커버되면 그나마 남편이 새장가 드는데 도움이 되지 않겠나 싶어 든든하긴 하더라구요.

조언들 잘 참고하셔서 본인에게 가장 알맞는 보험드시길 바랍니다.

청솔모

2014-11-07 02:15:25

요즘 계속 생명보험 알아보는데, 정말 도움 많이 되네요.

진덕이

2014-11-07 02:41:16

전 대표적인 호갱 호구 손님....여기서 하지 말라는건 다했어요

친구 형부가 권해준대로 홀 라이프 한달에 500불씩 지금 십년째 내고 있어요

앞서 히든 고수님이 말씀해주신대로 낸게 아까워서 물리지도 못하고 계속 내는 사람이 저에요

전 새장가 보내줄 남편도 없고 토깽이같은 자식도 없는데 데스 베네핏까지 있는 그런

상품을 들었지 뭡니까!!!!! "친구형부"는 저와 다른 제 친구에게 이 상품을 팔고

커미션을 챙기신 뒤에 그냥 회사 그만두시고 지금 다른 일 하신다고 들었구요

duruduru

2014-11-07 03:37:46

그나마 마일이 가장 정직한 듯.....

여기서 10,000,000마일 모으시고 기분 푸세요~!

따르릉비켜나세요

2014-11-07 14:20:09

어느 회사의 홀라이프인지는 모르지만..10년 내셨으면.. 절대 켄슬하지 마세요

혹시 주변에서 팔고 다른것으로 바꾸라해도 절대그러지 마세요 :)

괜찮은 회사의 상품이라면.. 첫2해에 빠질돈은 다빠져 나갔을거에요.

지금은 계속 잘 자라고 있을거 같네요.

홀라이프는 집을 사는것고 같은 개념입니다. 좀더 비싸지만, 내고 나면 내것이 되지요.

아마 7~8년 더내시면... 더이상 안내셔도 될수 있을거에요.

친구 형부가 안계셔도, 회사에 연락하셔서 review 부탁하세요.

진덕이

2014-11-07 15:35:01

뉴욕 라이프입니다 괜찮은 회사인가요?

만년초보

2014-11-07 15:58:38

회사 구호입니다.

제 소견으로는 회사를 컨서브티브하게 잘 운영하고 건실한 회사입니다.

따르릉비켜나세요

2014-11-07 18:30:54

커스텀 홀라이프를 하셨나요?

홀라이프는 매스뮤추얼이 만들었지만..

뉴욕라이프의 홀라이프도 좋은 상품입니다.

어떤식으로 플랜을 짰는지는 제가 알수 없지만

잘가지고 계심, 나중에 웃으실거에요.

잘만 계획하시면, 나중에 넣으신거 보다 훨씬 더많이 빼쓰고,

Final expense로 쓰실수 있습니다.

무조건 Keep 입니다.

참고로..제가 일하는 회사는 아님니다. :)

히든고수

2014-11-07 04:08:45

여러분들 경험 읽다 보니까,

상상력이 뻗쳐서,

보험 에이전트의 입장에서,

그동안 왜 그럴까 궁금했던게 이해가 가기도 하네요.

비싼 보험든 사람입장에서는 한달에 오백불 짜리 비싼 보험들어서,

일년 프리미엄 6천불 어치가 전부 보험맨 커미션으로 나간다니,

좀 분할 수도 있는데,

보험맨 입장에서는 일년에 이십만불 정도는 매출을 올려 줘야지,

회사에서 그럭 저럭 눈치도 안 보고,

경비 제하고, 집에 가져 가는 돈도 어느 정도 되어서 생활이 되지 않을까 하네요.

일년에 이십만불 어치 팔려면,

위에 나온 비싼 한달 오백불 짜리 보험을 서른개 이상은 팔아야 된다는 건데,

그럼 열흘에 하나 정도는 팔아야 겠네요.

처음에는 가족들, 친척들 친구들 상대로 필요한 사람들 보험 팔아 주고,

다음으로, 가족/친척/친구의 지인들을 소개받아서 또 좀 팔아 주고,

인맥이 한계에 다다르면,

교회도 두세군데 나가고,

동창회도 열심히 챙기고,

아는 사람들 애경사도 열심히 나가고,

또, 이 영업이 두시간씩, 또는 하루종일 시간 쓰고 돈 써서,

투자 상식, 보험 상식을 전달해 주어도,

막상 상대방이 보험을 안 사면 다 헛짓이잖아요.

1-2 년 지나면, 인맥도 바닥나겠고.

써 놓고 보니,

다단계 영업이랑 비슷한 것 같기도 하고,

한건 한건만 놓고 보면 버는 돈이 큰데,

직업으로 오래 하자니,

쉽지가 않아 보이네요.

만년초보

2014-11-07 16:03:38

또 renewal commission도 나오고 하죠.

자기 인맥의 한계를 벗어나는 것이 큰 차이인것 같네요. 고객의 소개로 계속 인맥을 넓혀나가야 하고

그럴려면 고객에 맞는 상품 설계를 해 주고요.

제가 쓰는 노스웨스턴 에젼은 텀을 권하더라고요. 그래서 믿고 씁니다. 홀라이프는 나중에 여유되면 하라고 푸쉬를 안해요.

히든고수

2014-11-07 16:56:43

역시.

앞으로도 보험 쪽 재미있는 얘기 기대해요.

만년초보

2014-11-07 17:49:29

보험쪽은 판매하시는 분들도 계시기 때문에 조금 조심하게 되네요.

그분들의 생업이기 때문에...

그냥 텀 권하는 에이젼트 만나시기를 바라고

텀도 조금 많은 금액을 하시면 나중에 후회가 안가죠.

나이가 들수록 보험들기가 어려워 지니, 20대 30대에 미리 들으면 제일 좋고요.

보험을 많이 보지만, 미국에서 필요한 보험은 텀 하나 밖에 없는것 같고

진짜 돈이 많으신 분들은 Financial Planner 고용하시면 되니까요.

따르릉비켜나세요

2014-11-07 18:50:51

돈이 많으면 보험이 필요없는게 이론상으론 맞는데...

돈이 많은 사람들은 보험을 더 많이 가지고 있죠.

그런분들은 본인들의 income에 대한 protection이 아니고

부에다 부를 더 늘리는 도구로 사용되고 있으며,

또 상속시 일어나는 expense를 커버하기 위해쓰고 있습니다.

2014년 상속할수 있는 재산이 개인당 $5,340,000 이라 해당사항이

않되는 사람이 대부분이지만, 2004년에는 $ 1,500,000 였습니다.

미래에는 또 어떻게 바뀔지 모르기에 미리 준비하는것도

은퇴와 장래를 준비하는 하나의 방법입니다.

만년초보

2014-11-07 19:00:01

Estate Tax등의 문제로 홀라이프 (2nd to die) 가 필요하신 분들이 있는것도 동의 합니다.

제 뜻은 그런 분들은 전문적인 도움을 받으셔야 하고, 여기 보드에서 얻는 지식으로 estate planning을 하시면 안된다는 뜻을 적은 글이였읍니다.

특히 개인 사업을 하시는 분들, 자녀분이 그 일을 이어가려고 할때 보험이 좋은 도구가 될 수 있겠죠.

만년초보

2014-11-07 17:45:57

한가지집고 넘어갈것.

위에 보여주신 표는 Illustration이라는 것인데 none guarantee elements (이자 수익, 사망율) 같은 것을 예시해서 보여주는 것인데, 너무 Rosy한 것을 보여줘고 보장이 되는것처럼 파는 것이 문제가 되어서 80년대에 많은 회사들이 문제를 격었죠. Vanishing Premium이라고 여러가지 유형이 있는데, 거기에 걸리지 않은 회사가 없을 정도로 문제가 컸읍니다.

그 이후로 Illustration에 대해서 회사가 에젼트에 대해 관리하는 것이 많아졌고, 그중에 하나가 Illustration 다큐먼트에 밑줄 하나도 긋지 못하게 하는것이죠. Vanishing Premium 때문에 법정 공방을 하는중 “Guaranteed” 라고 볼팬으로 애젼트가 쓴 매모로 엄청난 손해를 본 보험사들이 예민해졌고요. 위에 보듯이 빨강색으로 밑줄긋도 동그리마 친것은 회사 규정에 어긋나고, 아마도 바로 교육받지 못하신 에젼트인것 같네요.

따르릉비켜나세요

2014-11-07 18:41:03

쓰신 글은 뵈니.. 보험쪽은 초보가 전혀 아니시네요.. ㅎㅎ

일러스트레이션에 줄그으면 compliance에 어긋나는걸 아시는거보니..

만년초보님과 동의 하는 부분이 많네요. 위의 상품을 '파시는'분은

제대로 교육을 받았다기보단... 두세명씩 같이 다니시면서

recruit을 통해 다단계식의 multi level marketing회사인거 같습니다.

만년초보

2014-11-07 19:02:23

같은 업계에 일하시 분을 여기서 뵈니 반갑습니다.

따르릉비켜나세요

2014-11-08 03:35:45

네 저도요. 가장 양심적이고 도덕적으로 일해야하는 업계중 하나인데...

그렇지못할걸 보면... 마음이 아플때가 많습니다.

만년초보

2014-11-08 05:00:01

언제 한번 셍명보험에 대해서 한번 써 보시죠. 저는 에이젼트가 아니라 사지 말라는 쪽으로 글이 흘려가서요.

따르릉비켜나세요

2014-11-08 05:39:07

아무리 객관적으로 생각을 하려해도...

개인의 생각이 빠질수 없을테니...

쉽지는 않겠지만...

교육차원에서...

고려를 해보도록 하겠습니다.

actch

2014-11-08 05:34:38

주옥같은 글 기대하고 있겠습니다.

금융과 보험은 개념과 관점이 틀릴텐데...

그 동안 금융쪽 입장에서의 글이 많았던건 사실입니다.

객관적으로 보험쪽 글을 올려주시면 ... 많은 도음이 될 듯 한데...

그냥 부담 없이 쉬엄쉬엄... 올려주시면 어떨런지....요