- 전체

- 후기 6747

- 후기-카드 1811

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57037

- 질문-기타 20617

- 질문-카드 11661

- 질문-항공 10160

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24162

- 정보-자가격리 133

- 정보-카드 5206

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 6497215C-80B7-4733-86F3-790DA29FEB3A.jpeg (56.3KB)

- C76BC1F5-9BDE-4311-8597-F526BF5EEFF9.jpeg (295.9KB)

- 2A4C1505-F4CD-47A2-8CDA-FCB4F0546AC4.jpeg (290.4KB)

- A2982998-27EE-4372-9F93-25F1FD5E2845.jpeg (280.8KB)

- ED538C94-42BA-41D3-A827-882F14A901A6.jpeg (262.3KB)

- 8AA84F58-43BB-4932-BC3E-C10B4DB5DE2D.jpeg (147.4KB)

- 8A6493B8-0BAC-4B0E-A1FF-22D73898B678.jpeg (603.6KB)

- 32362917-EBC4-4DBE-9C25-2AA935B02297.jpeg (602.5KB)

- 3220432A-EA0E-49FD-8DA6-55676DE3E7E8.jpeg (604.0KB)

- BE8B8B40-8A88-4030-A3CE-16587D5819F2.jpeg (307.1KB)

- 33CA8E19-B3AB-4EFE-A725-40641A2263C1.jpeg (290.4KB)

- 1794DDAF-1D69-4BD1-9CDA-B70974EC5BA5.jpeg (281.7KB)

- F2FE1226-A2F3-47A1-A4AA-C6C56D7B1D64.jpeg (268.8KB)

- FBC65C8F-A07A-4499-ABC7-6750626AF098.jpeg (151.9KB)

- 4671D54A-7063-479E-92ED-D930D1911A60.jpeg (281.7KB)

- 9432764D-4408-41FB-BA45-F883FC8DC0B1.jpeg (294.0KB)

- 4C034F35-1C59-4134-8314-2E5688CC2764.jpeg (285.2KB)

- F4267E4F-445D-480A-AFE9-B6E6FCBA50C8.jpeg (272.4KB)

며칠전 저희기 갖고 있는 long term care insurance 에서 인플레이션 추가 커버를 하겠냐고 편지가 왔어요.

15년전 50대 초반에 P1 직장을 통해서 Group Long Term Care 를 부부가 모두 들을 수 있는 새 보험이 생겼고

직장을 그만두어도 계속 갖고 있을 수 있는 롱텀 케어 보험이라고 해서

그 당시 제공하는 맥시멈 혜택으로 부부가 함께 가입했어요.

15년 전에는 나이가 50대 초라 프리미엄이 부부 합쳐 300불 정도였던 것 같은데 (기억이 가물가물)

2년에 한번씩 제공하는 inflation addition 을 계속 accept 하였더니

올해 제공하는 것 까지 accecpt 하면 한 달 프리미엄이 부부가 769불이 되는군요.

그래도 50대 초반에 가입을 해서 이정도지 만약에 요즘 저희 나이에 가입을 할려고 하면 가입이 되는지도 모르겠고

가입이 된다면 현재 저희가 갖고있는 정도의 혜택으로 가입을 할려면 상당히 비싸다고 합니다.

젊었을 때 가입을 했다면 더 싸겠죠.

한달에 221불을 더 내고 255,500 불 혜택이 늘어가는 건데

일단은 온라인으로 accept 를 한다고는 했습니다만,

6월 달 부터 새로 올라간 프리미엄으로 돈을 내는데 4월 동안 inflation addition accept 한 걸 cancel 할 수 있고

cancel 을 하면 2년 동안은 혜택을 올릴 수 없다고 합니다.

남편: 계산을 해보니 널싱 홈에 들어가면 lifetime max 로 5년을 머물 수 있고

홈케어를 하면 8.3년을 받을 수 있군요.

부인: 마찬가지로 널싱홈에 들어가면 lifetime max 액수로 5년을 머물 수 있고

홈케어를 받으면 8.3년을 받으면 lifetime max 가 사용이 되네요.

부인이 남편보다 혜택이 낮은 이유는 중간에 inflation addition 을 몇년 동안 하지 않았기 때문이에요.

저희는 15년 전에 들은 롱텀케어 보험이라 외국에 있는 널싱홈에 들어가면 혜택이 없는데

요즘 새로나온 롱텀케어는 외국에 있는 널싱홈에 들어가도 커버를 한다고 하네요.

해외 널싱홈 혜택은 보험사 마다 다르니까 이 조항은 꼭 확인을 하셔야합니다.

외국에 있는 널싱홈에 들어가도 혜택이 커버가 되면 한국에 있는 실버타운에 들어가도 커버가 되나? 하는 질문이 드는데,

롱텀케어는 매일 생활하는 기능 중 몇개를 할 수 없으면 커버가 시작이 된다고 하니까

건강한 어르신들이 들어가는 한국 실버 타운은 요양원은 아닌 것 같네요.

재산이나 수입이 일정 수준 미만이어서 메디케이드를 받는 분들은 long term care 가 free 로 알고 있습니다.

메디케이드가 없는 분들은 갖고 있는 세이빙을 일단 쓰고

살고 있는 집은 메디케이드에서 린(lien) 을 걸어두었다가 배우자 까지 그 집에서 살다 떠나면 처분해서 비용을 빼고

나머지는 상속자에게 보내진다고 들었는데 정확한 건 잘 모르겠습니다.

몇년 전, 지인이 뇌졸증으로 쓰러져서 널싱홈으로 들어가게 되었는데

롱텀 케어 보험은 없었고

재산의 반이라도 세이브한다고 서류상 이혼을 했는데

서류상 이혼하고 6개월 후에 건강했던 배우자가 먼저 돌아가셔서

그 다음은 어떻게 되었는지 모르겠네요.

대부분의 한국 사람들은 아껴서 쓰고, 남은 건 아이들에게 물려준다고 계획을 하는데

인생이 계획대로 되지는 않는 것 같습니다.

기껏 롱텀 케어 보험을 들어놓고 못 쓰고 가면 아까울까...

그 돈으로 맛있는 거 사먹고 놀러다니는 게 더 실용적이지 아닐까 하는 생각도 드는데

보험은 사건이 일어나지 않아서 혜택을 안 받아도 되는 게 제일 좋은 경우일 것 같아요.

9988234,

암호 같은 이 숫자는

99세 까지 88하게 살다가 2-3일 앓아 누운 동안

가족들에게 작별인사하고 떠는 거로 선택할 수 있다면 가장 이상적인 것 같아요.

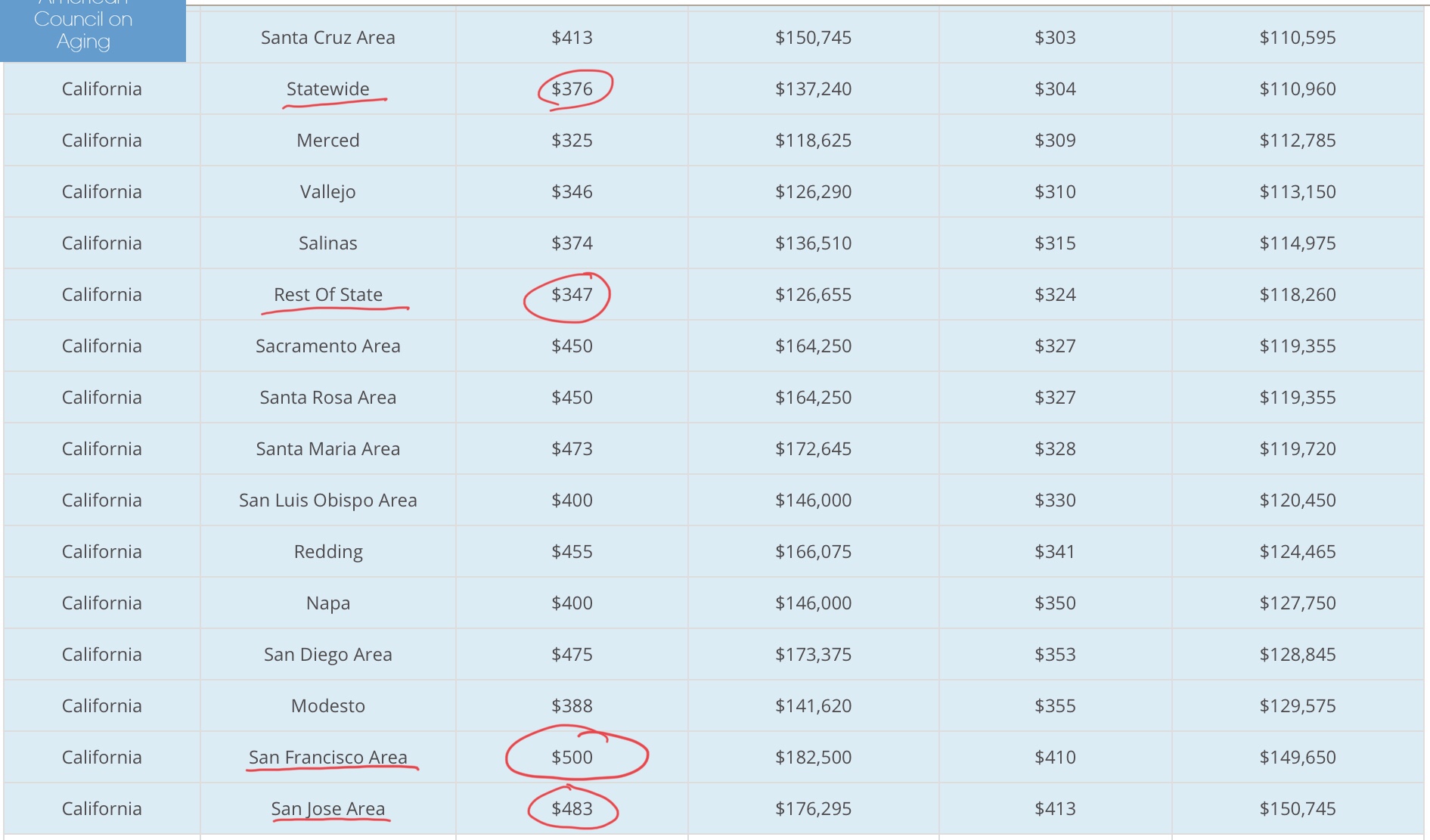

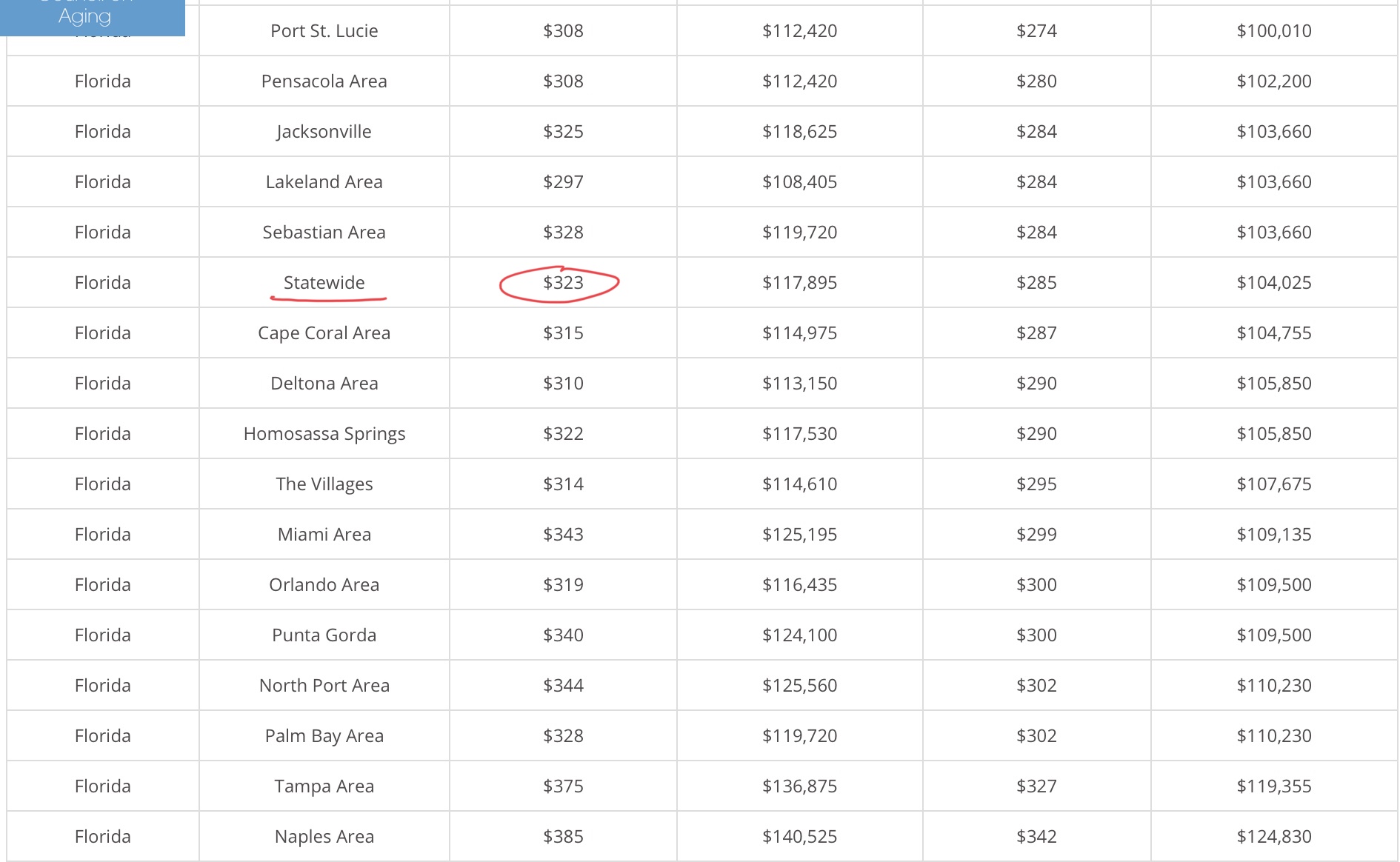

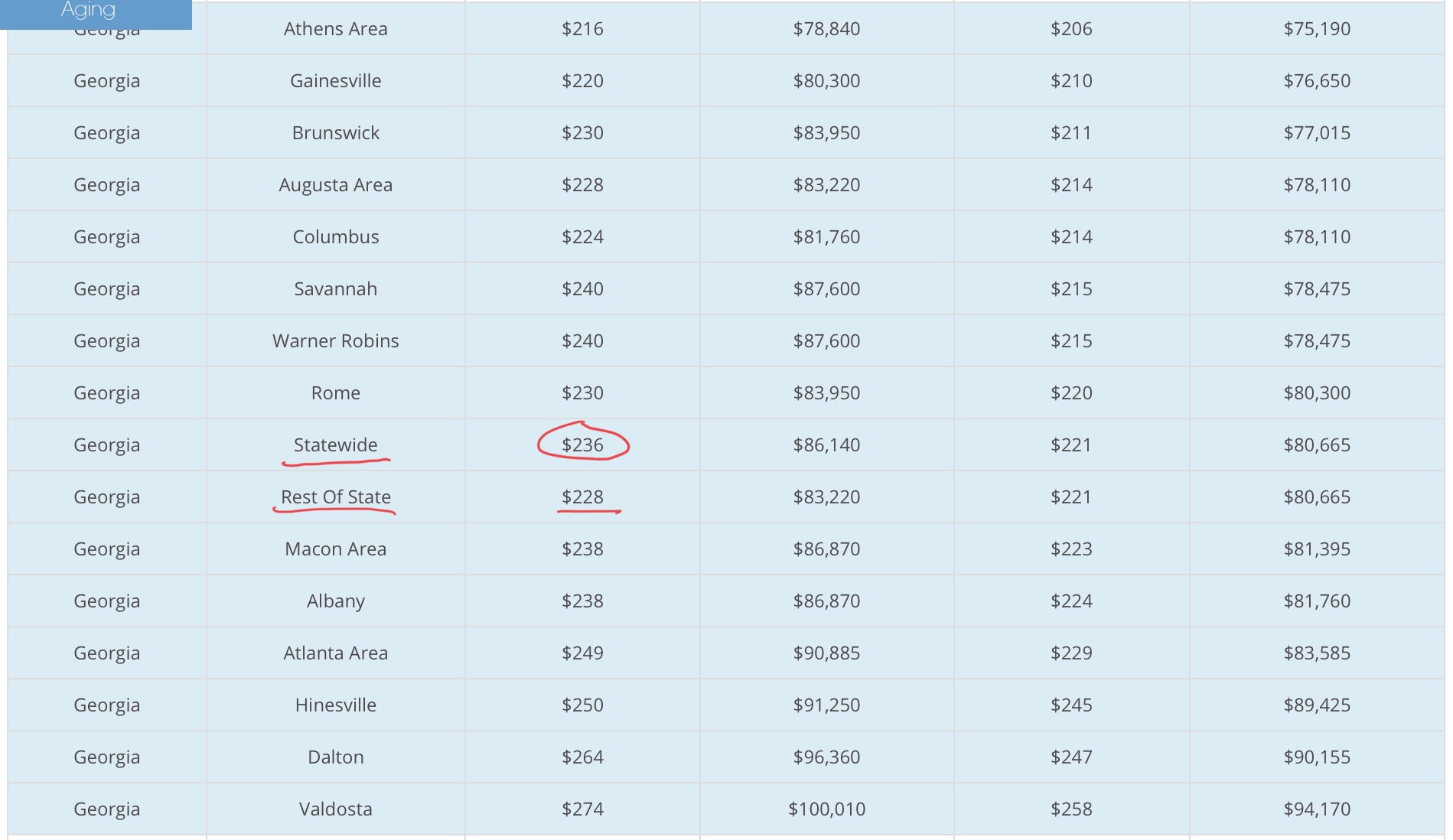

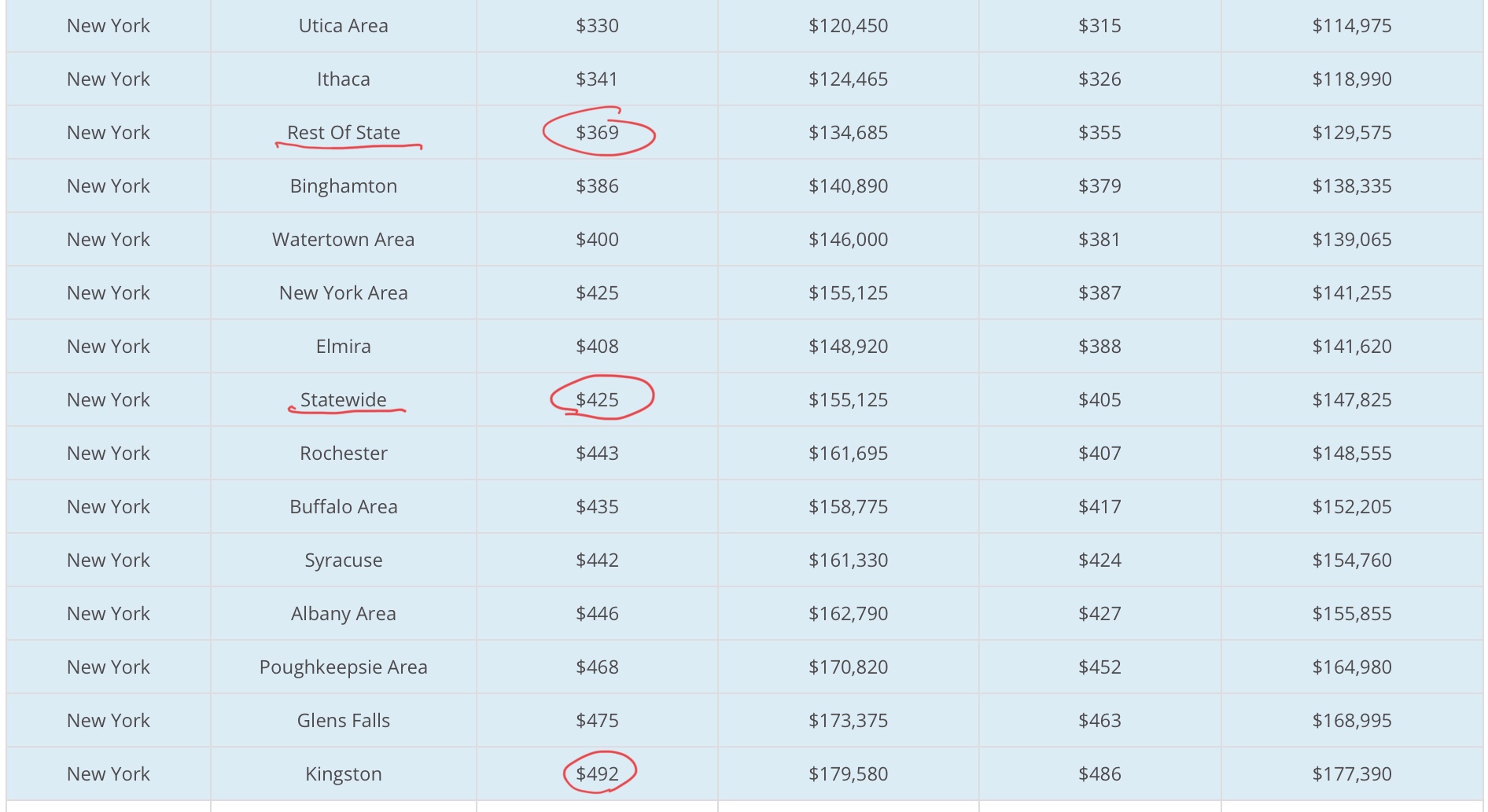

밑에 있는 도표는,

2020년에 미국의 널싱홈들의 가격인데,

한국 교포들이 사는 몇몇 주의 가격을 보니 대단합니다.

그래도 조지아가 제일 낮네요.

https://www.medicaidplanningassistance.org/nursing-home-costs/

- 전체

- 후기 6747

- 후기-카드 1811

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57037

- 질문-기타 20617

- 질문-카드 11661

- 질문-항공 10160

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24162

- 정보-자가격리 133

- 정보-카드 5206

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

41 댓글

KeepWarm

2021-04-05 02:05:59

안그래도 long term care 관련 편지가 날아오먼, 결국 cold-call에 가까운 광고라서 가입하진 않지만, 매번 가입을 해야 할지, 하면 어떤걸 하게 될지 고민이 많았는데, 이 글을 보니 다시 그런 생각이 드네요. 혹시 저를 포함해서 long term care 가입을 고려하는 분들이 있다면, 추천해주고 싶은 프로그램, 혹은 이것들을 알아보고 결정하는게 좋다 하는 부분이 있을까요? 해외 nursing room 같은 개념은 전혀 몰랐는데 꽤 매력적으로 들리는것 같습니다.

노부부

2021-04-05 03:51:38

제가 보험에 대해서 잘 몰라서 추천해드릴 수 있는 정보가 없습니다.

롱텀 케어 보험에 대해 잘 알고 계시는 분들이 계시면 좋은 정보 주시면 고맙겠습니다.

만년초보

2021-04-05 06:34:51

이게 너무 비싸서 권하기 힘든데요

자산이 많지 않으시면 굳이 사실 필요 없고

아주 많으시면 자비로 커버하시면 되니까요.

앞으로고 계속 프레미엄 increase 하고 있고요.

제경우 20대에 들었는데 일년에 $100 정도 내고 있어요.

노부부

2021-04-05 06:52:14

와.... 일년에 100불이면 정말 싸네요.

그렇지 않아도 longterm care insurance 를 사는 게 나은지 아니면 S&P 500 지수에 투자를 하는 게 나은지

비교하는 글들이 꽤 되더군요.

만년초보

2021-04-05 07:47:24

걱정 되시면 일찌감치 자녀들에게 재산 나눠주고 state long term care 가 제일 affordable 하신것이고

지금 가지고 계신 50대에 드신것 괜찮은데 보험료가 계속 올라갈거에요. 어느 순간에는 너무 비싸져서 그만 해약 하실 가능성이 많아요.

대부분의 ltc 회사들이 다 고전하고 있고 보험료를 계속 올리고 있죠.

Genworth, Conseco(bankers), penny treaty 등등.

아직 premium increase 가 끝 안났어요.

나드리

2021-04-05 08:04:14

Medicaid bed가 많지도 않고. 대체로 private pay보다 좋지 않아요 사실 여유만 되면 long term care insurance 하는것도 좋습니다. 이렇게 미리 준비해놓으면 자식들이 필요할때 머리 아파지지 않고 편해집니다.

만년초보

2021-04-05 08:13:29

물론 private 이 좋은데

이놈의 long term care insurance 라는게 private 보험으로 가능하지 않다는 결론이 나오네요

결국은 많은 회사들이 실패하고 포기하고 나갔고

손해도 많이 봤고요. 보험료 인상은 계속 되고 있고요

마일모아

2021-04-05 02:09:04

오렌지 라인 제가 삭제했습니다. :)

노부부

2021-04-05 03:53:03

감사합니다. 아무리 노력을 해도 오렌지 라인을 없앨 수가 없었는데,

감사합니다. :-)

마일모아

2021-04-05 03:59:50

별 말씀을요.

9988234는 욕심이지 싶고 제 개인적으로는 7788234만 되어도 좋을 듯요.

보라돌

2021-04-07 07:42:14

그게요, 마일모아님. 그때가 가까워지면 또 맘이 변해요. (소근소근 .. 욕심이... ) 감히 마모님 보다 먼저 아는 문제가 있네요 ^^

KoreanBard

2021-04-05 03:46:52

제가 요즘 유튜브에 올라오는 다큐먼트리를 이것저것 보고 있는데요.

(관련 있는지는 모르지만) 한 청년이 플로리다 Retirement Community 에 들어가서 지내는 시리즈를 어제 봤습니다.

VICE 에서 제작을 하고 이제 1화 시작하였는데요, 혹시 흥미있으실까 봐서 링크 드립니다.

https://www.youtube.com/watch?v=63qdAAxHSwU

노부부

2021-04-05 06:12:29

잘 보았습니다.

어르신들이 밝고 줄겁게 시간을 보내시네요.

저 유튜브 동영상에 나오는 콘도를 찾아보니 Hallandale beach FL 에 있는 Lake Point Tower 라는 콘도 건물로

1250 sq 정도 되는 방 두개짜리 콘도가 270,000불 정도 되는군요.

분위기도 밝고 가격도 좋고 날씨도 따듯해서 저 커뮤니티 분위기를 즐길 수 있다면

함께 늙어가기에 좋은 곳 같네요.

Cactus

2021-04-05 04:03:28

제 주위에 실제로 롱 텀 케어에 한달에 만불 넘게 돈 내시는 분들 또는 그 자녀분들이 계신데 이 생각을 하면 할 수록 앞날이 캄캄해요. 저라고 해서 별로 다를게 없을 거라서요. 아끼고 모아봤자 뭐하나 싶어요.

썬투

2021-04-05 04:58:57

이런거보면 뒤늦게 이민오셔서 아끼고 모으고 해서 은퇴할때 집하나 랑 2~3억 가지고 계시는 한인분들이 널싱홈 들어가시면 재산 다 까먹는거고, 비슷한나이에 와서 적당히 일하고 그때그때 좋은차 타고 즐기다가 은퇴할때 저소득으로 널싱홈 들어가면 무료로 해택을 받는거네요......

Kihi

2021-04-05 05:08:00

북유럽식 복지는 세금을 많이내더라도 혜택도 다 같이 받는 거라 중산층만 호구되는 미국식 복지보다 더 공평하다고 생각하는데 제가 제대로 아는 건지 모르겠네요.

지지복숭아

2021-04-05 06:54:17

스웨덴인 친구가 있는데 정말 좋은것같았습니다. 자국 칭찬도 대단하고 세금을 많이내도 팔이부러져도 퇴원시 10유로만 내면되고 서비스나 여러면에서 수준높으니 당장 내일 쓰러지면 홈리스되는거아냐 걱정따윈안하더라구요. 아이도 셋 놓았는데 매번 산후조리까지 전부 아주 저렴한가격에 혜택보고 본인도 대학졸업까지도 큰돈 안내고 공부다할수있어서 세금낸것 만족하더라구요. 대신 엄청 부자들은 엄청 내니 이민가는경우도 있다네요. 전반적으로 검소한것도 한몫하는듯해요.

Cactus

2021-04-05 16:32:32

이 말씀에는 반대 의견을 내어봅니다. 최소한 저와 제 부모님, 조부모님 포함, 제 주위 한국인 이민자들 중에는 그 반대가 훨씬 더 많습니다.

정혜원

2021-04-05 05:11:42

좀 더 어릴 때 가입하려 하니끼 미국인 친구들이 하지 말라고도 해서 안하기는 했는데 사실 프리미엄이 부담스러웠습니다 잘 준비하셔서 부럽습니다

습관

2021-04-05 05:49:32

귀한 정보 공유해주셔서 감사합니다.

아직은 아이들 키우느라 저희 부부의 미래에 대해서는 깊게 생각해보지 못했는데..생각할 수록 어렵네요..ㅎㅎ 미국 널싱홈들은 비싸기도 하지만.. 사실 미국온지 15년이 되어가는 지금도 미국 사람들하고만 2~3일 붙어지내면.. 문화차이로 불편함이 있고..한국음식도 그립고 그런데.. 노년에 KoreanBard님이 올려주신 유투브링크에 나오는 미국 사람들하고 매일 생활해야하면.. 솔직히 많이 불편할것 같아요. ㅠ ㅜ 은퇴후에는 가능하면 한국에 가서 지내는 걸로 생각하려고 하는데.. 그러자니.. 또 미국에 남아있을 자녀들이 마음에 걸리네요.. ㅡ,.ㅡ

쌤킴

2021-04-05 06:35:15

성실한노부부님,

좋은 글 공유감사드립니다. 롱텀케어 보험이 있다는 것도 처음 알고 배우네요. 저에게는 아직도 먼 이야기라 감이 안옵니다. ㅎㅎ 암튼 건강하게 오래 사셔서 보험을 안쓰셔도 되길 기원해봅니다!

잭울보스키

2021-04-05 07:16:20

제가 전에 다니던 직장에서도 단체로 가입할수 있었는데 보험회사에서 수지가 맞지 않는다고 철수해버렸습니다. 요즘 베이비 부머들이 은퇴를 많이 하고 평균수명이 늘어서 그런지 LTC 보험 들기가 무척 까다로워 진것 같습니다.

제 직장 동료가 chicken little 이라 하늘이 무너진다고 생각하는지 온갖 보험은 다 들어놓고 사는 친구입니다. 저희 부부도 그친구 소개로 롱텀케어에 수년전에 가입했습니다.

제가 사는 워싱턴주만 있는 보험 규정인지는 모르겠지만 워싱턴주에는 Long Term Care Partnership Program( LTCP) 이 있습니다. 위에서 말씀하신대로 일차적으로 널싱홈이나 홈케어 비용을 보험회사에서 지불해주고 계약된 커버리지 이상은 2차로 개인의 재산을 사용하고 마지막으로 개인재산이 다 소진되면 메디케이드가 커버를 하는게 일반적인 과정입니다.

하지만 워싱턴주 LTCP 는 1차로 보험회사에서 계약된 커버리지 금액만큼 개인의 재산을 보전해줍니다. 예를들어 보험회사에서 저에게 20만불을 널싱홈 비용으로 지불하였다면 제 개인 재산에서 20만불은 메디케이드 혜택자격에서 재산으로 간주하지 않고 빼줍니다.

그리고 또 한가지는 만일 부부중에 한사람이 보험 베네핏을 전혀 사용하지 못하거나 일부만 사용하고 사망했을경우 남은 배우자가 사망한 배우자의 베네핏을 테이크 오버해서 사용할수 있습니다. 최대로 생존 배우자의 베네핏이 두배로 늘어나는 셈이지요.

LTC 보험을 계약하시게 될때 이런점 미리 알고 가시면 도움이 될듯 싶습니다.

어쩌라궁

2021-04-05 08:08:56

nursing home 가격이 정말 어마어마 하군요.. 은퇴는 꿈도 못꾸겠네요 ㅠㅠ

sann

2021-04-05 09:49:43

저도 노후준비가 하나도 안되어 있어 걱정입니다.

지금도 무엇을 알아봐서 어렵더라도 조금씩 준비를 해야하나 생각은 늘하고 있습니다.

숫자를 보니 저의 할머니 생각이 나네요

예전에 저의 할머니가 99세 까지 팔팔하게 사시다가 어느날 예고도 없이

저녁에 잠들고 난뒤 돌아가셨습니다.

우아시스

2021-04-05 10:04:17

먼저 감사합니다. 앞서 가시면서 이런저런 이야기 해 주시는게 많은 도움이 됩니다.

urii

2021-04-05 15:25:30

요즘같은 장수시대에는 자식이 은퇴하는 시점을 훌쩍 넘겨서 부모가 살고 계시는 게 더 일반적이 되는거 같은데, 은퇴한 자녀가 초고령의 부모님을 재정적으로 부양해야 하는 상황에 대한 계산/준비는 어떻게 얼마나 해야하는지 어려운 문제같아요. 수명연장과 함께 자녀수도 줄었고요.

부모님도 백세 이상까지의 노후가 잘 준비되신 상태에서, 자녀도 잘 준비된 상태로 은퇴하는 이상적인 시나리오에서야 아무런 문제가 안되겠죠^^

퇴사합시다

2021-04-05 18:58:14

초치는게 될까봐 죄송하지만 ltc 고려하시는 분들이 꼭 알아야할 것 같아서 댓글답니다.

롱텀케어가 필요하기 전에는 와 이 플랜으로 이것도 커버하고 저것도 커버하고 안심이군. 이라고 생각이 들게 만들지만 막상 보험을 쓰려고 하면 제대로 혜택받기가 굉장히 힘듭니다.

1) 클레임 디나이 되는 경우가 많음

좀 오래전 기사이지만 롱텀케어 클레임이 디나이 되는 내용을 다루고 있습니다 https://www.forbes.com/sites/nextavenue/2014/03/21/how-long-term-care-insurers-deny-benefits/?sh=2b68741b5e5a

2) 클레임 넣기 자체가 힘듬

다른 분들이 언급해주신대로 롱텀케어 회사들이 적자를 보면서 많이 망하고, 또 다른 회사에 팔리고 했는데요.. 이러한 통합 과정에서 고객들이 갖고 있던 폴리시를 보장해주는 회사를 찾기 힘들다는 기사도 있습니다 (A 회사에서 ltc를 샀는데 A회사가 망해서 B회사에 팔림 -> B회사에 롱텀케어 클레임 제출 -> B회사에서 그냥 무시..하는 케이스)

https://www.financial-planning.com/news/insurers-deny-long-term-care-insurance-benefits-say-advisors-at-fpa-retreat

이렇게 제대로 혜택을 받기가 힘든데, 보험회사 측에서는 보험회사대로 과거에 잘못 된 underwriting때문에 계속 적자를 보고 있기에 어떻게든 클레임을 디나이하고 프리미엄을 올릴려고 노력합니다.

현재는 프리미엄도 엄청 비싼데다가 노부부님이 올리신 내용처럼 인플레이션이니 뭐니 계속해서 이런 저런 이유를 대며 아무래도 비싼 프리미엄에 가격을 더 올리는 중이지요

제 개인적인 의견으로는 그 돈으로 자산을 불려서 롱텀케어를 self-pay할 수 있도록 모으거나 그 정도 자산을 모으지 못했으면 롱텀케어가 필요하기 전에 미리 자산을 drain해서 메디케어 혜택을 받는게 낫다고 생각합니다

-수정1: buckhead님의 지적대로 원래 올렸던 기사 내용이 클레임 디나이에 관한 것이 아니라 제가 잘못 이해한 것이라 혼선을 방지하기 위해 삭제합니다.

-수정2: ltc 베네핏 받기 어려운 점에 대한 내용을 추가했습니다

buckhead

2021-04-05 19:23:15

죄송하지만 기사의 내용은 클레임이 디나이 된게 아니라 어플리케이션이 디나이 된걸 다루는 것 같습니다. 보험사도 프리미엄 받은거를 투자해서 나중에 클레임을 커버해주어야 하는데 75세이상의 분들은 프리미엄보다 더 많은 클레임을 커버할 확률이 높으니까요.

저도 LTC상품에 대해 아는 건 많이 없지만 많은 보험사가 Individual LTC 상품에서 적자를 봐서 사업 철수를 했고, 남아있는 보험사들은 적정 보험료를 맞추려다 보니 가격을 많이 올렸다고 배웠네요.

퇴사합시다

2021-04-05 19:34:31

지적 감사합니다. 제가 잘 못 이해를 하고 기사를 올렸네요. 말씀해주신 부분 수정했습니다

착하게살자

2021-04-06 06:32:49

롱텀케어도 하나의 대비책이지만 금액이 부담스러운 보통사람들, 월급으로 먹고 살고 모으고 집하나 겨우 있는 저같은 경우에는 어느 정도 나이가 되면 (55-60 정도) 재신을 트러스트를 설립하여 옮기는 것도 은퇴준비의 하나라고 들었어요. 이런경우 롱텀케어가 필요한 경우 메디케이드 혜택을 받고 트러스트의 재산은 보호 받고요. 처분이나 사용에 어느 정도 제한은 있다고 들었어요. 은퇴 준비하시는 분들은 은퇴전문 변호사와 상담하시는 것도 추천드려요

노부부

2021-04-06 16:51:14

트러스트로 메디케이드 estate recovery 를 피할려면 irrevocable trust 로 해야되는데

일단 irrevocable trust 로 재산을 옮기면 미래에 본인이 마음이 바껴도 트러스트 내용을 바꿀 수 없습니다.

그냥 본인의 돈이 아니라고 생각를 해도 됩니다.

revocable trust 로 샛업을 하면 Medicaid Estate Recovery act 로 트러스트에 있는 돈을 차압을 할 수 있습니다.

착하게살자

2021-04-06 20:37:38

네. 이게 주마다 조금씩 법이 달라서 꼭 변호사와 상의 하셔야 되는거 같에요.

나드리

2021-04-06 07:31:12

메디캐이드가 해결책인것으로 말이 나오길래...메디케이드는 방법중에 하난건 맞지만. 세상에 공짜 없듯이..일단 자리찾기 쉽지 않을수 있습니다ㅡ 칮아도 질을 만족않하기 쉽습니다....메디케이드된다고 무조간 베드가 나오지 않아요. ..하다못해 VA도 요즘은 전보다 어렵습니다. ..

썬투

2021-04-06 15:04:19

메디케이드는 인슈런스와 같은거 아닌가요? 그냥 일반 널싱홈 들어가서 지불할때만 메디케이드에서 하는걸로 알고있는데 따로 메디케이드 널싱홈이 따로있나요?

노부부

2021-04-06 16:46:58

병원들 의료 보험으로 받는 메디케이드는 재산하고 상관없이 수입이 일정 액수 미만이면 받을 수 있는데

'메디케이드 롱텀 캐어 ' 경우엔 재산이 일정 액수 미만인 경우에만 받을 수 있는 거로 알고 있습니다.

각 주 마다 그 액수가 다른데 아마 몇천불 정도 이하라고 알고 있습니다.

재산이 메디케이드 롱텀 케어에서 한정하는 액수 보다 많으면

일단 갖고 있는 재산으로 널싱홈 비용을 내고, 재산이 그 밑으로 내려가면 메디케이드에서 커버를 한다고 합니다.

배우자가 살거나 환자 본인이 다시 돌아가서 살 집은 환자와 환자 배우자가 살아았는 동안에는 메디케이드에서 처분을 하지 않지만

환자와 환자 배우자가 더 이상 그 집에 살지 않는 상황이 오면

medicaid estate recovery 라는 조항으로 환자 소유의 집을 팔아서 메디케이드가 환자에게 사용한 모든 비용을 회수를 하고

남는 재산이 있으면 상속인들에게 돌려준다고 들었습니다.

대추아빠

2021-04-06 16:37:24

감사합니다. 생각해보지 못한 문제였는데 널싱홈 가격이 정말 상상을 초월하네요. 문득 나는 쥐꼬리만한 연봉 벌려고 뭐 이리 아둥바둥 하나싶은 생각이 드네요... 우리 부부가 널싱홈 1년도 못지낼 돈인데.....

성실한노부부

2021-04-06 17:02:34

..

만년초보

2021-04-06 18:07:04

50대도 늦은것 같고 20-30대에 들지 않으면 너무 비싼것 같네요

Monica

2021-04-06 17:09:05

저희 시어머니도 평생 롱텀 케어 보험 들으셨는데 이게 얼마전 쓰려고 보니까 몸과 맘이 건강할때 그래도 시설이 좋은곳(?)에서 받아준다고 하더군요. 나중에 몸이 아프고 하면 좋은곳에 들어가기 힘들다고 하시네요.

오늘도우리는그냥go

2021-04-06 18:15:45

은퇴 준비에도 공부가 많이 필요하네요. (평생공부 ㅠ.ㅠ). 좋은 정보 안내해 주셔서 감사합니다 :)

수년전 회사에서 long term care 보험이 제공된다고 안내해 주었는데, 혜택과 해외 적용여부에 대해서 확인해보고 저도 보험 가입여부를 공부해 보겠습니다.

저는 준은퇴기간(?) (직장은 그만두고 비교적 자유로운 개인 사업) 에는 한국-미국을 1년에 3-4회 왕래하고, 은퇴후에는 한국에 정착할 계획이라 해외 적용여부에 대해서 확인해 보아야 될 것 같습니다.

참고로, 한국에서는 아래와 같은 요양센터가 있네요 - 가격은 미국보다 저렴해 보이고요.

식사도 한식http://samsungnc.com/?page_id=43

즐거운인생

2021-04-07 08:51:48

롱텀 케어는 혜택 받는 년수도 총금액도 다 제한 되어 있고 텀라이프 같이 (텀라이프하고는 성격이 완전히 다르지만요) 싼 것도 아니어서 은퇴 자산이 일단 몇백만불 이상 넘어간다면 그냥 그 돈으로 투자하고 롱텀케어가 필요하게 되면 현금으로 쓴다는 게 맞는거 같습니다. 은퇴자산이 백만불 미만일거로 예상되면 드는 게 더 좋을 수도 있구요.