- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57124

- 질문-기타 20659

- 질문-카드 11675

- 질문-항공 10175

- 질문-호텔 5189

- 질문-여행 4028

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 410

- 정보 24189

- 정보-자가격리 133

- 정보-카드 5213

- 정보-기타 8001

- 정보-항공 3824

- 정보-호텔 3230

- 정보-여행 1060

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15467

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

LE(Loan Estimate)란?

LE(Loan Estimate)는 모기지 조건, 이자율, 클로징 비용 등을 설명하는 표준 양식의 3페이지 문서다. 집을 구매하거나 리파이낸싱할 때 융자 신청을 하면 렌더가 보내 준다. 모든 렌더가 동일한 표준 양식을 사용하므로 렌더의 모기지 오퍼를 비교하기 매우 쉽다.

언제 LE(Loan Estimate)를 받는가?

원하는 집을 찾아 구매 계약을 한 후에 바로 융자 신청을 해서 LE(Loan Estimate)를 받는다.

참고로, 고객이 융자 신청을 하면 모기지 회사는 3일 이내에 LE(Loan Estimate)를 의무적으로 보내 줘야 한다. 모기지 쇼핑은 각 타입의 융자 회사(은행, credit unions, 모기지 브로커, 온라인 랜더 등)로부터 2~3개의 Loan Estimate를 받는 것부터 시작한다.

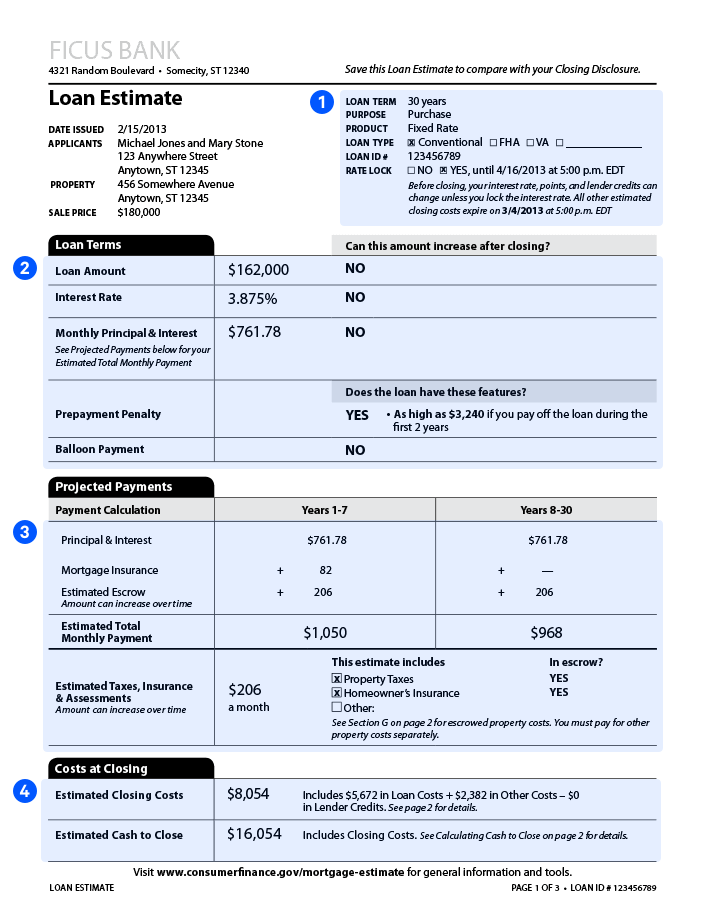

LE(Loan Estimate) 첫 번째 페이지

모기지에 대한 기본적인 정보 페이지로 이름, 주소, 론 금액, 론 기간 등의 정확한지 확인 한다.

1번은 Loan Term(론 기간), Product(고정 이자율 또는 변동 이자율), Loan Type(모기지 종류), Rate Lock(이자율을 Lock-in 했는지) 등의 정보를 보여 준다.

2번은 융자 금액, 이자율, 그리고 매월 갚아야 하는 모기지 원금과 이자 금액을 보여 준다. Prepayment penalty는 모기지를 조기 상환했을 때 벌금이 있는지고, Balloon payment는 상환 종료 시점에 large lump sum을 페이하는지 여부이다.

3, 4번은 예상 금액이고, 렌더가 결정할 수 있는 금액이 아니다. 따라서, 정보 차원에서 한 번 살펴보고 넘어가면 된다.

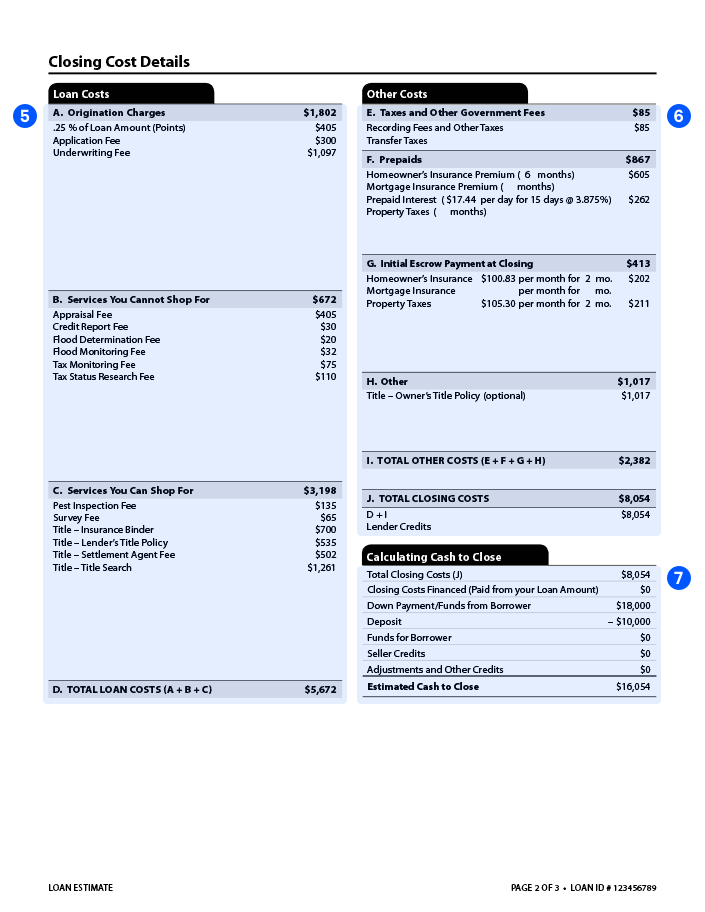

LE(Loan Estimate) 두 번째 페이지

두 번째 페이지가 모기지 관련 모든 비용에 대한 자세한 설명으로 모기지 쇼핑에 가장 중요한 내용들이다.

- A: Origination charges: Application fee와 Underwriting fee는 렌더가 charges 하는 비용이고, points는 이자율을 낮추기 위해 미리 지불하는 비용이다. 렌더의 오퍼를 동일한 조건에서 비교하기 위해서는 동일한 points의 LE를 받는 것이 좋다.

- B: Services you cannot shop for: 렌더가 charge 하는 것은 아니지만 모기지를 받기 위해 필요한 비용이다. 렌더가 지정하는 서비스를 이용해야 하므로 확정된 비용이다.

- C: Services you can shop for: 이 비용들은 원하면 다른 서비스를 이용할 수 있다. 하지만 가격 차이가 크지 않아 대부분 렌더가 추천하는 서비스를 이용한다.

- D: Total loan costs: A, B, C를 합한 것으로 모기지 총비용이다. 만약 Lender Credit이 있다면 모기지 총비용에서 Lender Credit을 뺀 금액이 실질적인 모기지 총비용이다.

6번 Other Costs 부분은 어차피 내야 할 금액으로 쇼핑의 대상은 아니니 그냥 참고만 하면 된다. 7번은 5번과 6번을 정리해서 클로징할 때 필요한 금액을 계산한 것이다.

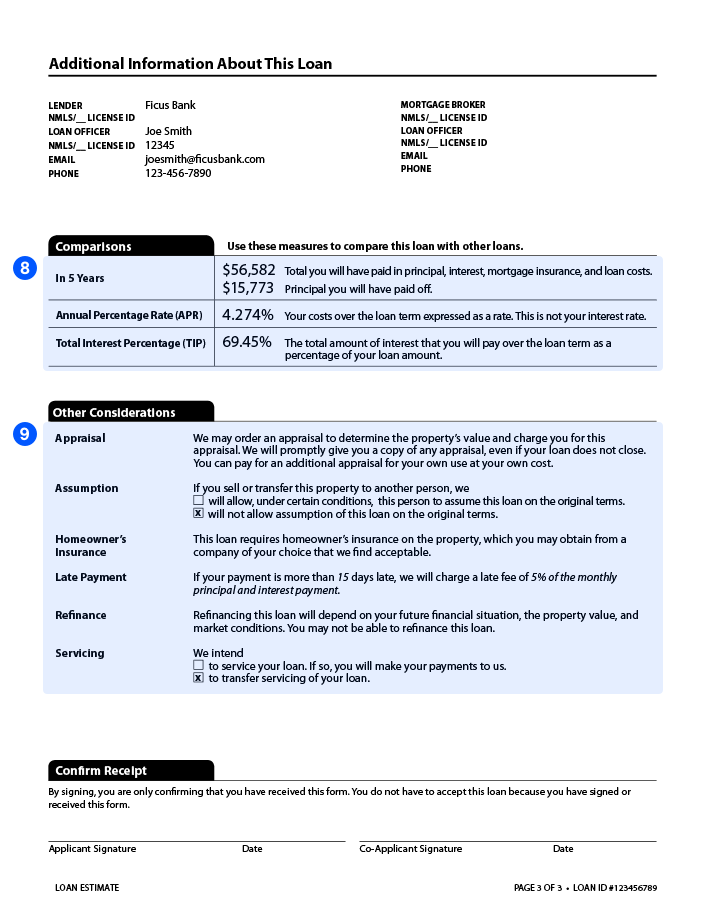

LE(Loan Estimate) 세 번째 페이지

마지막 세 번째 페이지는 추가적인 정보를 제공한다.

8번은 첫 5년 동안 페이할 원금과 이자 금액, APR, TIP 다. 이 중 APR는 모기지 비용까지 포함한 실질적인 이자율이므로 APR만으로 렌더의 오퍼를 쉽게 비교할 수도 있다. 하지만 APR 비교는 30년 동안을 가정한 것이므로 참고만 하면 된다.

LE(Loan Estimate)에서 중요하게 봐야 할 항목들은?

우선 이름, 주소, 론 금액, 론 기간 등의 기본 정보가 정확한지 확인해야 한다.

다음으로, 가장 좋은 조건의 모기지를 선택하기 위해서 두 번째 페이지의 5번 Loan Costs와 Lender Credit을 계산해서 가장 좋은 것을 선택하면 된다.

모기지 관련 글들

- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57124

- 질문-기타 20659

- 질문-카드 11675

- 질문-항공 10175

- 질문-호텔 5189

- 질문-여행 4028

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 410

- 정보 24189

- 정보-자가격리 133

- 정보-카드 5213

- 정보-기타 8001

- 정보-항공 3824

- 정보-호텔 3230

- 정보-여행 1060

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15467

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

15 댓글

추추추

2022-02-05 01:50:19

초보자도 보고 쉽게 이해할 수 있도록 정리 해주셔서 감사합니다.

은퇴덕후EunDuk

2022-02-06 19:20:08

관심 갖고 읽어 주셔서 제가 감사 드립니다^^

Jester

2022-02-05 01:52:21

너무 잘 정리되었네요! 전 첫 집 사면서 힘들게 공부했는데 다른 분들은 이 글 하나만 봐도 기본 개념이 잡힐 것 같습니다

은퇴덕후EunDuk

2022-02-06 19:22:17

사실 알면 별 거 없는데... 모르면 불안하고, 자신있는 결정을 못 할 수도 있는 것 같습니다.

억울하면강해져라

2022-02-06 19:52:38

리파이낸스를 할 경우 만약 클로징 기간이 여유로워서 조정이 가능하다면, Prepaid interest (6번 F 항목: prepaids)를 조금 조정할 수 있고, 경우에 따라 적은 금액이라도 세이브 할 수 있습니다. 기본적으로 매월 1일에 모기지 페이먼트 (원금+이자)가 지급이 되고 나머지 한달동안 대출금에 대한 이자가 프로레이트 되서 계산됩니다. 만약 이번달 10일에 클로징 이라면 새로운 모기지 페이먼트는 다음달 1일부터 내게 되고, 클로징한 month에는 10일까지는 A에서 빌린 돈에 대한 이자와 이후 20일 동안에는 B에서 빌린 돈에 대해 이자를 내야하기 때문입니다. 예를 들어 이전 모기지 (A - 한달 이자 600불)와 새로운 모기지 (B - 한달 이자 300불) 가 있다고 가정했을 때, Prepaid interest는 10일에 클로징이라면 400불(600불 * 10/30 + 300불 * 20/30)이고, 20일에 클로징이라면 500불 (600불 * 20/30 + 300불 * 10/30) 을 지불해야 합니다. 모기지 원금, 이자 비율, 상환 기간에 따라 이자가 결정되는데, 리파이낸스를 할 때 이전 monthly 페이먼트에서 이자가 증가할 경우 월말 (30일 또는 31일)에, 이자가 줄어들 경우는 월초로 클로징 날짜를 정하시는게 prepaid 이자를 조금이라도 세이브 할 수 있습니다. 대부분 어떤 이유로든 (상환기간을 연장하거나 이자율을 낮추거나 등등) monthly 페이먼트를 낮게 하기 위해 리파이낸스를 하기 때문에, 월초에 클로징을 하시는게 유리합니다.

은퇴덕후EunDuk

2022-02-08 02:20:13

디테일한 추가 정보 감사합니다^^

쌀꾼

2022-02-06 22:34:22

좋은 정리 감사합니다! 대충은 알고 있지만 다시 한 번 이해하고 가면 좋을거 같아요!

은퇴덕후EunDuk

2022-02-08 02:22:51

고려할 것도 많고 해서, 정확하게 잘 알고 있어야 후회없는 선택을 하실 수 있습니다^^

쏘~

2022-02-07 07:00:51

꾸준히 올려주시는 글들로 많은 도움을 받고 있습니다. 감사드립니다.

은퇴덕후EunDuk

2022-02-08 02:21:36

도움이 되었다니 저도 기쁩니다^^

Vanillabee02

2022-02-07 07:27:57

너무 좋은글 감사합니다. 몇년전 첫 집 구입할때 정말 아무것도 몰라 하나하나 어렵게 찾았던 기억이 있는데 처음 모기지 론 하시는 분들에게 큰 도움이 될것 같아요! 저도 나중을 위해 스크랩 합니다 ㅎㅎ

은퇴덕후EunDuk

2022-02-08 02:21:18

인생에서 가장 큰 재무 결정일텐데... 잘 알고 결정해야죠. 저도 지금까지 3~4회 리파이낸싱을 했는데도 하고나면 꼭 아쉬운 점이 한 두개 있더라구요.

진행형

2022-02-07 10:40:45

일목 요연한 정리가 최고십니다!! 저와 많은 분들에게 큰 도움이 되겠습니다, 감사합니다!

은퇴덕후EunDuk

2022-02-08 02:20:53

꾸준히 글을 쓰다보니 정리의 기술도 좋아지는 것 같아요^^

외로운물개

2022-02-08 06:05:39

자세한 설명 아주 감사 합니다

맛만 보고 그냥 가믄 예의가 아니지요...ㅎㅎ

많은 도움이 됩니다요...꾸벅 또 꾸벅