- 전체

- 후기 6752

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57059

- 질문-기타 20625

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

$100,000로 평생 소득(Lifetime Income) 만들기 (Deferred Immediate annuity)

, 2023-02-14 01:27:15

- 조회 수

- 6402

- 추천 수

- 0

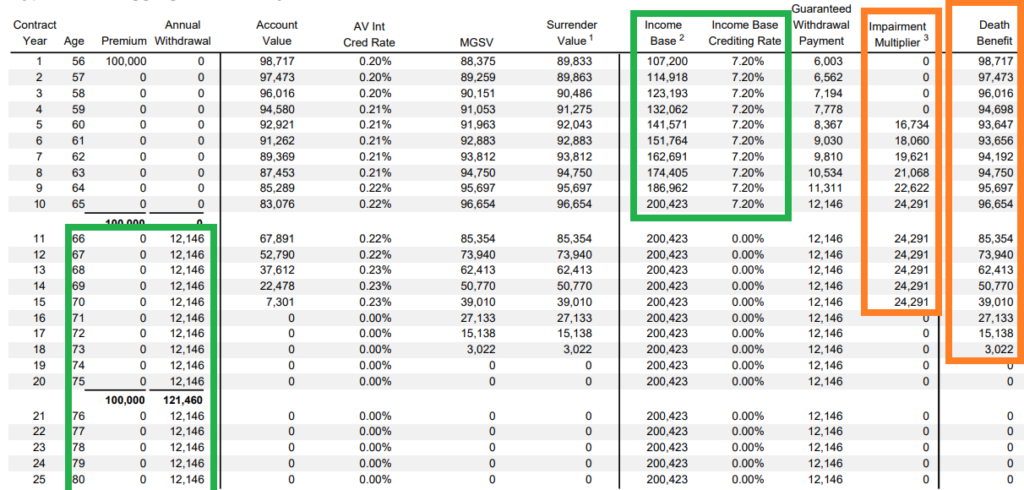

평생 소득(Lifetime Income)이란?

은퇴 자금으로 어뉴이티(연금) 상품을 구매하면 소셜연금같은 평생 소득(Lifetime Income)을 만들 수 있다.

$100,000로 평생 소득(Lifetime Income) 만든 사례

56세에 $100,000 어뉴이티를 구매로 10년 후인 66세부터 매년 $12,146의 평생 소득을 만든 사례다.

Income Base

66세부터 받을 연금 금액 계산에 사용할 금액이다. 매년 고정이자 7.2%로 불어나 10년 후에 $200,423이 된다. 이 금액은 계약할 때 확정된 것이다.

Annual Withdrawal

66세부터 사망할 때까지 받는 평생 소득(Lifetime Income)이다. Income Base $200,423의 6% 정도인 $12,146을 평생 동안 받는다.

정리하면, 10년 동안 은퇴자금을 확정 이자 연 7.2%씩 불리는 효과가 있다. 11년차부터는 불어난 Income Base를 기준으로 은퇴 자금 인출의 기본 법칙 4%보다 1.5배 많은 6% 금액이 평생 보장된다.

Impairment Multiplier

연금을 받기 시작하는 11년차부터 롱텀케어가 보너스로 있다고 볼 수 있다. 일상 생활에 필요한 6가지 활동중에 2가지 이상을 할 수 없으면 연금 금액의 두 배를 Account Value가 0이 될때까지 받을 수 있다.

Death Benefit

사망하면 받는 금액이다. 1년차에 사망하면 $98,717, 2년차에 사망하면 97,473, 10년차에 사망하면 $96,654를 받는다. 원금 $100,000보다도 적은 금액이지만 거의 원금과 비슷한 금액을 받는다.

11년차부터는 Death Benefit 금액이 급격히 줄어드는 이유는 연금을 받았기 때문이다. 총 받은 연금 + Death Benefit는 원금과 비슷한 금액이다. 즉, 가입자가 언제 사망하더라도 원금 정도는 돌려 받을 수 있다고 생각하면 된다.

어뉴이티 관련 글들

- 전체

- 후기 6752

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57059

- 질문-기타 20625

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

37 댓글

모찌박두부

2023-02-14 01:30:19

은퇴 덕후님 글은 항상 선스크랩 후 정독합니다. 귀중한 정보 공유해주셔서 늘 감사드립니다~~~

은퇴덕후EunDuk

2023-02-14 02:48:11

스크랩 후 정독해 주셔서 저도 감사드립니다^^

겨울딱따구리

2023-02-14 01:40:05

첫 10년은 확정이자 7.2%지만, 그 후는 어떻게 되나요? 아마도 상품이기에 변동이자 + 보통의 3-fund portfolio보다는 많이 낮을것 같기는 하네요.

은퇴덕후EunDuk

2023-02-14 02:38:05

이 상품의 주 목적은 평생 소득(Lifetime Income)을 만드는 것입니다. 즉, 처음 10년은 확정이자 7.2%로 Income Base를 $200,423로 불려 11년 부터 인컴 베이스의 6%(payout rate) 정도인 $12,146을 평생 소득으로 받는 것입니다.

겨울딱따구리

2023-02-14 03:20:42

아, 저는 첫 10년 7.2%를 읽고 변동 어뉴이티를 생각하고 있었는데, 이 글은 고정 어뉴이티를 말하고 있는거군요. 사진도 네모 쳐서 올려주셨는데 제가 제대로 보질 않았네요;;

매번 양질의 게시글 감사합니다.

은퇴덕후EunDuk

2023-02-15 01:22:10

예, Fixed Deferred Immediate annuity 라고 할 수 있겠네요.

BugBite

2023-02-14 01:48:27

Annuity가 보험으로 알고있는대. 사망시에는 모든 payment가 취소 되나요?

Bard

2023-02-14 02:04:19

가입할 때 옵션을 몇개 주는데요, 본인 사망시 남은 금액을 배우자/Beneficiary 에게 가도록 하는 옵션을 선택하면 받는 페이먼트가 줄어들게 됩니다.

여기서도 100% 가도록 하느냐, 66.6% 가게 하느냐, 50% 가게 하느냐에 따라서 또 받는 베네핏 금액이 차이가 나게 되구요.

은퇴덕후EunDuk

2023-02-14 02:47:25

어뉴이티는 보험사에서 판매하는 보험 상품입니다. 기본적으로 사망시에 모든 Payment가 종료되지만 최소한 정한 기간(예: 10년 또는 20년)은 연금 지급을 보장해 주거나, 원금까지는 받을 수 있는 옵션등이 있습니다. 원글의 상품은 Death Benefit으로 거의 원금 정도까지는 받을 수 있도록 해 주고 있습니다.

Jung

2023-02-14 02:27:48

56세에 한번에 십만불 넣기만 하면 되는건가요? 아님 더 어린나이(45세) 에 넣으면 더 빨리 받을 수 있나요?

은퇴덕후EunDuk

2023-02-14 02:42:13

원글의 예는 56세에 십만불 넣어 66세부터 연금을 받는 것입니다. 만약 45세에 넣으면 10년동안 Income base는 동일하게 불어 나지만 55세에 연금을 받기 시작하면 66세의 payout rate 6% 보다 적은 payout rate으로 연금을 받게 됩니다. 일반적으로 나이가 많을수록 payout rate이 높으니까요.

AAMom

2023-02-14 03:01:00

십년후 12,000이 물가상승률 때문에 지금의 12,000과는 다르겠지만, 그건 소셜 시큐리티도 마찬가지겠지요? 10년동안 7.2% 게런티에 추후 6% 죽을때까지 매년 게런티라 하면, 소셜+부동산+401k 와 더불어 supplemental income으로 괜찮아 보이는데 맞게 해석을 한 건가요? 56세 되어 능력만 되면 5구좌 정도 구입하면 좋겠네요.

mcx5

2023-02-14 03:37:50

Social Security의 경우 inflation을 감안하여 매년 Cost-Of-Living Adjustment를 합니다. 2023년 1월부터 8.7% 인상되었습니다.

https://www.ssa.gov/oact/cola/latestCOLA.html

달라스초이

2023-02-14 03:10:42

은퇴덕후님 좋은글 감사합니다. 56세에 십만불을 넣고 예를 들어 60세 되는해 한국으로 역이민을 했더라도, 66세 이후 예정된 금액을 받을 수 있을까요? 만일 한국의 은행계좌로 받는다면 더더욱 좋겠구요.

은퇴덕후EunDuk

2023-02-15 01:16:12

한국 계좌로 직접 받을수는 없는것으로 알고 있습니다. 일단 미국 은행으로 돈을 받아야 합니다. 하지만 한국에 계시더라도 미국에 은행 구좌를 유지하고, 미국 은행에서 한국으로 송금하면 됩니다. 즉, 한국에 살더라도 돈을 받는데는 문제가 없습니다.

cuse

2023-02-14 03:50:14

은덕님, 은퇴 관련 좋은 글 올려주셔서 늘 감사드립니다. 저도 역이민 생각 있는데 한국에서 받을 수 있으면 좋겠네요.

은퇴덕후EunDuk

2023-02-15 01:16:38

예, 한국에서도 받을 수 있습니다. 자세한 내용은 위의 댓글 참고 하세요.

스트로베리콩

2023-02-14 05:06:33

좋은글 감사합니다! 롱텀케어 보너스부분에서, 롱텀케어에 해당되게 되면 (몸을 못쓰는경우..등등), 연금 금액의 두 배를 Account Value가 0이 될때까지 받을 수 있다고 하셨는데, 여기서 연금 금액의 두배라면, 원래 입금했던 금액 100K* 2 를 말하시는건가요? 아니면 그 롱텀케어가 해당될때의 인컴베이스금액의 *2 인가요? 예를 들어 10년째 될때 롱텀케어에 해당되면 200K *2 가 되는 건가요?

겨울딱따구리

2023-02-14 07:17:32

본문에 게시된 표에 Impairment Multiplier같네요. 해당 해의 annual withdrawal의 두배이니, 10년째에는 12k * 2 = 약 24k입니다.

100k -> 200k 는 income base이고, account value는 꾸준히 내려가서 16년째에 $0이 되네요.

스트로베리콩

2023-02-14 07:41:55

감사해요! 이제 이해가 됩니다. :)

은퇴덕후EunDuk

2023-02-15 01:21:16

겨울딱따구리님의 답변이 맞습니다. 참고로, 말씀 드리면 원글의 예는 최악의 상황 AV Int Cred Rate(투자 수익률) 0.20~0.22%일 때를 가정한 것입니다. 최근 10년의 수익률로 하면 10년 동안 Account value가 16% 정도 증가하네요. 그래서, 11년차부터 받는다면 Account value가 $0이 되는 19년차까지 최대 9년 동안 2배 금액을 받을 수 있습니다.

여행지기

2023-02-14 06:38:33

상당히 좋게 보이는데, 단점은 어떤 것들이 있을까요? (보험사에서 어떻게 돈을 버는 거죠?)

사벌찬

2023-02-14 07:01:51

약간 생명보험의 반대 개념이에요. 보험사 입장에서 생명보험은 가입자가 보험커버리지 기간동안 안죽는데에 베팅하는거라면 annuity는 줏을 확률이 높다는데에 베팅하는격... 그리고 보험사는 받은 돈을 고이 모셔두는게 아니라 투자를 하기때문에 좀 손해를 보는것 같아도 결국은 좀 이득을 보게 되어있어요. 물론 계산을 잘 했다는 가정하에... 갑자기 사람들의 기대수명이 늘어나거나 이자율에 큰 변동이 오면 보험사는 손해를볼수도 있구요

다음은어디

2023-02-14 07:31:21

고객 입장에선 ~20년 이상 살면 이득, 이전에 죽으면 손해인 거군요. 고령화 시대고 이자율도 10년 안에 또 많이 내려가서 혹시 보험회사가 망하면 어떻게 되는건가요? 10여년 전에 AIG 뱅크럽하면서 (관심 밖이었지만) 말이 많았었는데 ...

사벌찬

2023-02-14 11:32:19

돈 못받을수도 있습니다. 그래서 이런 장기 보험은 듣보잡 회사보다는 큰 회사나 아니면 financial rating이 좋은 회사에 드는게 좋아요. 예전에 비해 규제가 빡빡해져서 망하기는 쉽지 않을것 같아요. AIG가 망할뻔한거는 투자를 엄청 위험한 자산에 해서 그렇게 된건데 이제 그런 투자는 못하게 규제하더라구요.

은퇴덕후EunDuk

2023-02-15 01:20:19

은행돈처럼 FDIC에서 보장하지는 않습니다. 하지만 각 주의 state guaranty association에서 일정 금액(예: $300,000) 까지 보장해 줍니다. 보장 금액은 주마다 다를 수 있습니다.

여행지기

2023-02-14 07:50:21

오래살 자신 있으면 가입해야겠군요 ㅎ

겨울딱따구리

2023-02-15 02:21:22

오래살아도 이런 상품이 무조건 좋은것은 아니니 밑에 환갑잔치님 댓글타래도 참조하시길 바랍니다.

환갑잔치

2023-02-14 11:34:13

상상이상

2023-02-14 14:25:34

+1

기본적으로 투자성격의 보험상품은 정말 여윳돈이 많을때 절세효과 또는 자녀 college financial aid혜택을 최대한 하기위해서 하는 방법이라고 이해하고 있어요.

예를 들면 몇년전에 주식이 한참 상승할때 여기 게시판에서도 얘기가 많이된 유니버셜 생명보험 상품 (IUL) 으로 여윳돈도 없는데 시작한 사람들 많았죠. 투자성 보험 상품은 정맖 여윳돈이고, 뭐 손해봐도 쿨하다고 생각될때 하시면 괜찮을듯해요. 그냥 보험사에서 simulation 돌려서 보여주는 숫자만 보고 투자하시면 항상 위험성이 큰 상품들이죠.

은퇴덕후EunDuk

2023-02-15 01:19:14

예, 맞는 말씀입니다. 원글의 상품은 투자성이아니고, 은퇴자금을 지키는 용도입니다. 투자를 원하시는 분에게는 적합한 상품이 아닙니다.

은퇴덕후EunDuk

2023-02-15 01:18:29

예, 맞는 말씀입니다. 보험회사가 당연히 밑지는 장사를 하지 않습니다.

각자가 감당할 수 있는 리스크가 다르고, 감당하고 싶은 리스크도 다릅니다. 리스크를 감당할 수 있으면 리스크를 감당하고, 기대 수익률이 높은 S&P에 투자가 적합한 분도 있고, 수익률이 낮더라도 리스크를 피하고 싶은 분도 있구요.

그리고, "절대다수분들께서는 이런 연금 보험 상품 들어봐야 위에 말씀드렸던 것보다 더 많이 못 가져가십니다."라는 말에도 어느 정도 공감이 갑니다. 어뉴이티는 복잡하고, 중도에 해지가 어려운 장기간의 상품입니다. 상품을 조금이라도 잘 못 이해하거나 본인의 상황과 맞지 않는 상품을 구매하면 큰 낭패를 볼 수 있습니다. 따라서, 상품의 용도에 대해서 정확히 알고, 자신에게 적합하고 유리한 상품인지 충분히 검토하고, 신중히 결정해야 합니다.

꿀빠는개미

2023-02-15 01:59:56

정보 감사합니다! 10년지나서 받는 금액에 대한 소득세는 어떻게 되나요?

은퇴덕후EunDuk

2023-02-15 15:17:44

투자 원금이 어디서 왔느냐에 따라 다릅니다.

만약, Roth IRA에서 들오온 것이라면 당연이 Tax-Free이고, Traditional IRA에 같은 Pre-Tax로 구매한 것이면 모든 금액에 일반 소득(Ordinary Income)으로 택스를 내야합니다.

일반 적인 돈(After Tax Money)로 구입했다면 원금을 제외한 투자 소득에 대해서 택스를 내야합니다. 받는 금액의 어느 정도가 투자 원금이고, 어느 정도가 소득이 되는지는 보험회사에서 계산해 줍니다. 우선 Exclusion Ratio를 구하고, Exclusion Ratio를 이용해 Taxable Income을 계산합니다.

- Exclusion Ratio = 투자 원금 / 기대 수명을 고려한 총 예상 수령 금액

- Taxable Income = 받은 금액 * ( 1 - Exclusion Ratio)

꿀빠는개미

2023-02-15 20:31:22

자세한 설명 감사합니다. 혹시 수령 금액 전체가 그 해의 인컴으로 잡히는거 아닌가 했는데 아니라니 다행이네요.

밥인형

2023-02-15 03:05:58

요즘 어뉴이티에 관심이 조금 생기던 찰나에 이런 글 보게 되어서 너무 좋네요 좋은 정보 올려 주셔서 감사드립니다

혹시 47세인 지금 10만불을 넣었다가 62세부터 찾게 된다면 $12146보다 더 찾게 되는걸까요?

사고 싶으면 어디에서 살 수 있나요?

주변에 뉴욕라이프 보험 파시는 분이 저축성 생명보험을 자꾸 추천하시는데 저는 어뉴이티에 더 관심이 가네요

은퇴덕후EunDuk

2023-02-15 14:58:07

돌려 보니까 62세부터 $15,861 받을 수 있네요. 하지만 10년 후부터 5년간은 현재 이자율 7.2%를 가정한 것입니다. 즉, 아래 빨간 사각형 부분의 5년 동안은 보장된 이자율이 아닙니다. 최악의 경우 2%가 될 수 있고, 5년 동안 2%라면 62세부터 $12,370 정도를 받는 것으로 나오네요.