- 전체

- 후기 6751

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57050

- 질문-기타 20621

- 질문-카드 11664

- 질문-항공 10164

- 질문-호텔 5183

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24168

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- obamacare-2024.png (367.1KB)

- 2024-health-benefits-table.png (318.1KB)

- Screenshot 2023-11-11 114441.png (298.3KB)

- Screenshot 2023-11-11 120716.png (326.4KB)

연말이 다가오니 내년도 의료보험을 정해야할 시기가 다가오고 있습니다. 이미 2024 의료보험료 인상...어느정도들 이신지요? 글에서 많은 분들이 내년도 보험료 인상폭에 대해서 토론도 하셨구요.

주변에도 이야기해보면 "만65세가 되어서 메디케어가 시작되기전의 의료보험 해결"과 "아이 학자금 부담/불확실성" 두가지가 금전적으로 조기은퇴를 막는 큰 장애물 역할을 하는것 같습니다. 저의 경우 이전 은퇴 시리즈 글인 [은퇴 시리즈] 익숙한 것과 헤어질 용기 에서 살짝 그간 공부했던 내용을 이야기하면서 이러이렇게 대처할 것이다라고 언급했었는데, 이번에 11월 1일부터 2024년도 오바마케어 (Affordable Care Act) 가입이 열려서 한 번 신청해보고 글을 한 번 써봅니다. 아직 내년도 보험을 어떻게 할지 저 자신도 확정하지 않았기 때문에 내년도 의료보험이 확정되고 또 오바마케어 안에서의 의료 시스템을 몇 번 경험해 보고 나면 이 글에 업데이트를 하거나 새 글을 하나 더 파보도록 하겠습니다.

당부의 말씀

1. 저는 전문가도 아니고, 그냥 제가 방구석 인터넷에서 얻을 수 있는 정보를 제가 필요한 것 위주로 찾아본뒤 제 가족에 대해서 한 번 가입 신청해 본것 뿐입니다. 아마 틀린부분도 있을 것이고, 가족구성이나 법령 변화에 따라 많은 부분이 달라질 것이므로, 그냥 참고로만 해주시면 좋겠습니다.

2. 오바마케어는 State level의 프로그램입니다. 각 주별로 요구사항, 가입 가능한 보험사 등등 전부 다 다릅니다. 저는 콜로라도 거주자이고, 이번 글에서 사용할 데이터는 콜로라도에서 제가 신청한 부분과, 인터넷에서 쉽게 데이터를 구할 수 있는 캘리포니아의 것을 "예시"를 위해서 사용할 예정입니다.

3. 이 글에서 사용된 숫자는 2024년도 오바마케어 한정이고 (매년 인플레에 따라서 변경됩니다), 그 마저도 제가 인터넷에서 자료를 가져오는 와중에 틀렸을 수도 있습니다. "대략 이런 느낌이구나"라는 취지로 읽어주셨으면 합니다.

4. 마지막으로 이 글은 오바마케어와 그에 연결된 메디케이드 시스템이 이런것이다라는 시스템을 설명하는 글로 이해해주셨으면 합니다. 오바마케어 시스템이 잘됐다. 잘못됐다. 이런 논의는 하지 않으셨으면 합니다. 이미 존재하는 시스템이고, 어떤 분은 이 시스템을 혜택을 보고 (주로 저소득층), 어떤 분들은 이 시스템으로 내가 낸 세금이 이상한데 쓰인다고 생각하실 테니까요 (주로 중상층 이상 직장인). "넌 돈 많아서 조기 은퇴한다면서 왜 정부 보조금 받으려고 그러냐" 등의 질문을 하신다면 저로써는 "시스템이 이렇게 구성되어 있는걸, 그럼 일부러 돈 다 내고 private market에서 보험을 구해야하나요?"라고 반문할 수 밖에 없겠네요.

오바마케어에 대해서

우선 오바마케어 (Affordable Care Act)에 대해서 간략하게 이야기하면 (물론 제가 이해한 것으로 아주 축약해서 설명), 메디케어를 받지 못하는 연령대 (0세 - 65세)를 대상으로 하는 미국의 전국민 의료 서비스 시스템이라고 할 수 있는데요. 모든 보험은 보험가입자 풀이 매우 중요합니다. 기업을 통해 의료보험을 가입하시는 분은 해당 기업(혹은 업종)의 종업원들이 보험가입자 풀이 되는거구요. 자영업자나 직업이 없는 분들은 보험가입 자체가 안되거나 아니면 매우 높은 보험료를 내고 가입할 수 밖에 없는 것이구요. 왜냐하면, 일반적으로 보험 가입이 강제가 아니면 건강하거나 돈 없는 사람들은 비싼 돈 내고 보험가입할 필요를 못느끼고, 그러면 결국은 아픈 분들이나 병원 서비스가 필요한 분들이 가입을 하게 될텐데, 그러면 사보험에서는 보험가입을 거부당하거나, 보험료가 엄청 올라갈 수 밖에 없는거죠. 그래서 이런 의료보험이 없는 사람들을 하나의 풀로 모아서 의료보험을 하게 된게 오바마케어이구요. 그러면서 미국의 의료보험료가 원체 비싸니까 보험료나 다른 payment (디덕티블, 코페이 등)를 보조해주는 보조금 프로그램이 같이 나온 것이구요.

오바마케어에도 메디케이드가?

메디케이드는 기본적으로 "연방정부와 주정부가 공통으로 재정을 부담하는 저소득층 의료 프로그램"이고 운영은 주정부가 담당합니다. 메디케이드는 이름은 하나지만 세부 프로그램이 여럿 있구요 (예를들면 메디케어를 보조하는 메디케이드, 롱텀케어를 보조하는 메디케이드, 오바마케어를 보조하는 메디케이드). 오바마케어의 경우 가구 소득에 따라서 정부의 의료비 보조가 정해지는데, 아예 의료보험비를 한푼도 못낼 정도의 저소득층의 경우에는 메디케이드 프로그램을 통해서 의료보험에 가입할 수 있도록 되어 있습니다. 그러니까 재정적 지원은 연방정부와 주정부에서 나오고, 보험가입자 풀은 오바마케어와 공유하는 그런 형태라고 이해하시면 될 것 같습니다.

주변에서 어떤 어르신이 메디케이드 혜택을 받기 위해서 몇 년간 자산을 이리저리 증여하고 숨기고 소위 "자산 플래닝"을 해서 롱텀케어에 들어가셨다라는 이야기를 한번씩 들어보셨을 텐데요, 이건 estate recovery (메디케이드 혜택을 받은 분이 돌아가시는 경우, 그간 의료비로 사용한 금액을 자산을 처분해서 매꾸는 프로그램)에 해당하는 long-term care 메디케이드의 이야기이구요. 제가 이 글에서 이야기하는 메디케이드는 이와는 관련이 없는 프로그램입니다.

오바마케어의 보조금이란?

오바마케어의 보조금 혜택은 세금보고 (Tax Return)을 통해서 이뤄집니다. 그래서 오로지 Form 1040에 기입된 Income을 기준으로만 혜택 심사가 이루어집니다. 그래서 이와 자매 프로그램이라 할 수 있는 오바마케어의 메디케이드로 Income만을 기준으로 해서 혜택 심사가 이루어집니다. 그래서 신청자의 자산이 얼마나 있는지는 아예 써내지도 않구요 (생각해 보시면 Form 1040에 내가 가지고 있는 주식을 얼마 팔아서 얼마의 수익/손해가 났다를 적지. 그래서 내가 얼마나 주식을 가지고 있는지 규모는 적지 않잖아요). 그래서 이 부분에서 조기 은퇴자들이 자산을 적절히 잘 배분해 놓음으로써 자신의 Income을 낮추고 오바마케어를 저렴하게 (혹은 아예 메디케이드를 받을 수 있는) 가입할 수 있는 방법이 생기게 됩니다.

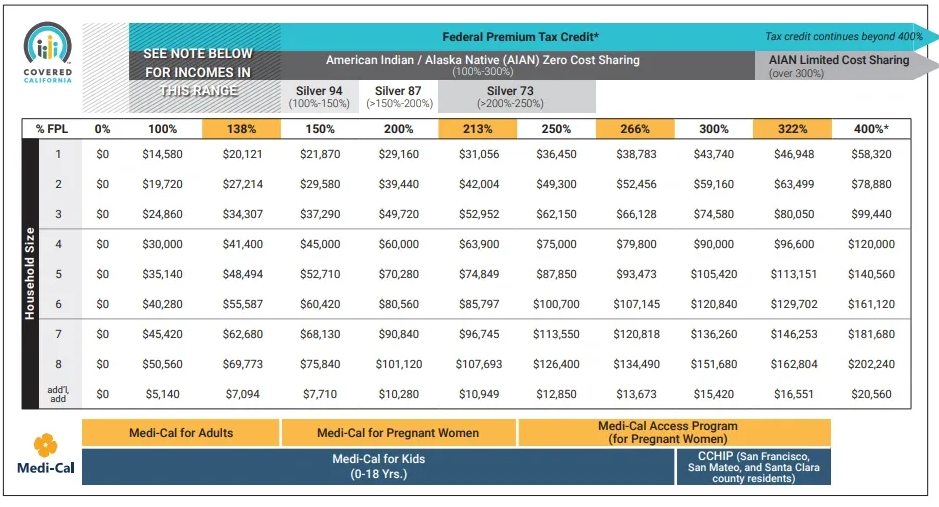

위의 도표는 캘리포니아 오바마케어 사이트에서 가져온 것인데요. 가족수와 수입에 대해서 각종 보조금 혜택이 어떻게 변화되는지 나타내주는 표입니다. 물론 매년 숫자는 바뀌게 되고요. FPL는 Federal Poverty Level인데, 예를들면 "3인 가족의 경우 연간 $24,860을 번다면 100% FPL. 연방정부 레벨에서 공식적으로 극빈자 그룹이다"라고 보시면 되구요. 여기서 주요한 포인트가 몇가지 있는데요.

1. FPL 138% 이하는 주정부의 메디케이드 혜택을 받을 수 있고, 실제 오바마케어를 신청하다보면 자동으로 메디케이드 신청 페이지로 자동안내되거나 통합 신청되게 됩니다.

2. FPL 400%까지는 Federal Premium Tax Credit이라고 해서 의료보험 월보험료를 연방정부에서 보조해주게 됩니다. 수입이 늘수록 받는 보조금이 줄어들게 됩니다.

3. FPL 100% ~ 250% 구간까지는 Cost Sharing Reduction이라고 해서 "오바마케어 실버 플랜에 한해서" 실제 의료 서비스를 받았을 때 발생하는 디덕티블, 코페이, 코인슈어런스, 아웃포켓맥시멈을 보조금으로 사용자 부담을 (94%, 87%, 73%) 깎아주게 됩니다.

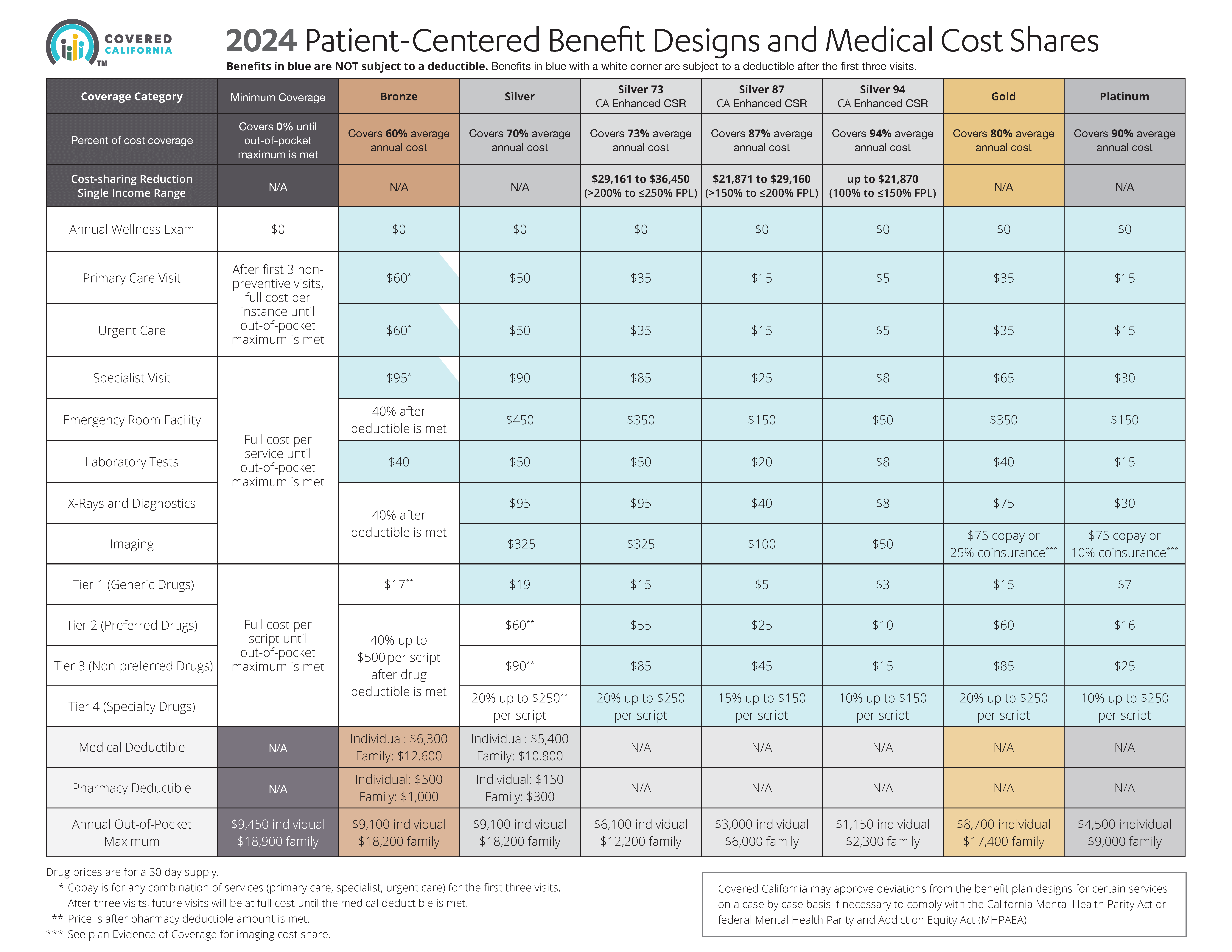

아마 Cost Sharing Reduction의 개념이 언뜻 쉽게 들어오지는 않으실텐데, 다음 캘리포니아 오바마케어 사이트에서 가져온 비교표도 같이 보시죠.

참고로 위의 표는 캘리포니아 한정으로 각 주마다 구체적인 숫자는 다릅니다만, 연방정부 보조는 동일하므로 거의 비슷한 느낌입니다. 아마 오바마케어 가입사이트를 한 번 보신 분들은 플랜종류가 많아도 너무 많고, Bronze, Silver, Gold, Platinum 이렇게 메달색깔로 플랜이 다른걸 보셨을텐데, 가장큰 차이점은 의료비가 발생했을 때 보험가입자와 보험사가 얼마의 비율로 의료비를 지불하냐는 차이점이 있습니다. Bronze (60%), Silver (70%), Gold (80%), Platinum(90%)으로, 내가 브론즈 플랜에 가입했으면 보험사가 60% 비용을 내고 가입자는 나머지 40%를 내는 개념입니다. 물론 그에 따라서 브론즈 플랜이 월 보험료가 가장싸고 플래티넘이 보험료가 가장 비싸게 책정되어 있습니다. 의료비 차이를 가장 확실하게 비교할 수 있는 부분이 위 표에서 제일 마지막 세줄 Deductible과 out-of-pocket maximum을 보시면 됩니다.

여기서 주목해야할 점이 오바마케어에서 가장 이해하기 힘든 Cost Sharing Reduction이라는 프로그램인데요. 특정 수입대에 있는 가정 (FPL 100% ~ 250%)의 경우 CSR로 의료비의 94%, 87%, 73%를 감면하도록 지원하게 됩니다. 예를들어서 내 가정이 3인 가족이고 연수입이 FPL 150%인 $37,290을 번다고 하면 실버 CSR 94%에 속하게 되는데요. 위의 표를 따라가 보면 아시겠지만 annual out-of-pocket maximum이 family $2,300로 가장 좋은 보험 등급인 플래티넘의 $9,000 보다 훨씬 저렴합니다. 그리고 월 보험료의 경우에도 위에서 설명한 Federal Premium Tax Credit 통해서 월 $0을 내거나 많아야 $100~$200 (보험사에 따라 다름) 정도를 내면 되어서 회사다니면서 들 수 있는 어떤 보험보다도 금전적으로는 월등히 좋은 의료보험에 가입할 수 있게됩니다.

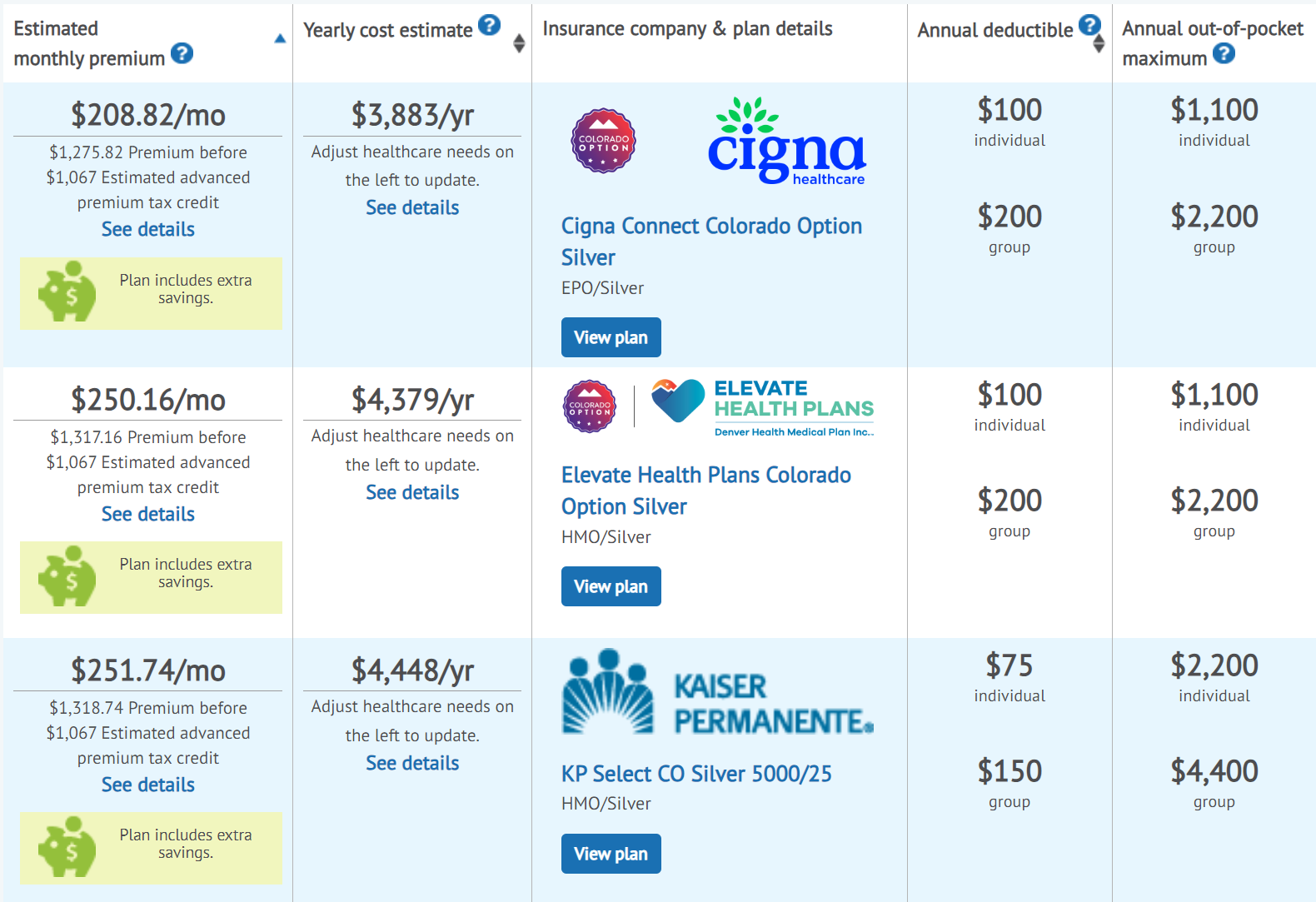

콜로라도의 경우에는 CSR 94%로 보면 3인 가족 기준으로 다음과 같은데요,

월보험료 $200대, annunal out-of-pocket maximum $2,200수준의 아주 근사한 보험에 가입할 수가 있습니다. 제가 귀찮아서 콜로라도 오바마케어 통합 사이트에서 캡쳐해온 스크린샷인데요, 실제로 개별 보험사의 사이트에 들어가보면 network 커버리지가 약간 줄어들지만 monthly premimum이 $0인 실버94% 상품도 있습니다.

오바마케어의 단점은?

제가 생각하는 오바마케어의 가장 큰 단점은 이게 주 레벨의 프로그램이어서 좋은 플랜 (=싸고 커버리지가 적당한)은 HMO에 모여 있고, 주에서도 주민들을 위해서 가능하면 편리하고 저렴한 프로그램을 공급하려고 보험사들과 표준화된 플랜을 개발하는데 (예를들면 위에서 제가 가지고 온 캘리포니아 플랜처럼요), 아무래도 HMO에만 여력을 집중하는것 같습니다. 그래서 PPO 플랜의 경우 기본적으로 보조금 받기 전의 보험료가 넘사 수준으로 높아서 선뜻 손을 뻗기 힘듭니다. 예를들면 괜찮은 회사의 경우 HMO vs PPO의 경우 보험료 차이가 월간 $200~$400 정도 차이가 난다면, 오바마케어의 경우 위에서 언급한 보조금 혜택까지 포함해서 계산하면 월간 $1,000~$2,000 정도 차이가 나서 선뜻 손을 내밀기 어려운 점이 있습니다.

만약 내가 여행을 자주다니고 회사를 통해서 PPO 플랜을 저렴하게 가입할 수 있는 옵션이 있다면 조금 저렴한 정도로는 오바마케어에 선뜻 손이 가지 않을 것 같기는 합니다.

오바마케어 메디케이드 프로그램의 장단점은?

(주마다 다 다르겠지만) 기본적으로 메디케이드 프로그램은 의료비에 돈이 한푼도 안들어갑니다. 그리고 가장싼 오바마케어 플랜에 비해서 네트워크의 규모도 더 큽니다. 가장 큰 단점은 (물론 HMO도 크게 다르지 않긴하지만), 주에서 운영하는 프로그램이라서 거주하는 주를 벗어나서 의료문제가 생겼을 경우 아주 긴급한 emergency case를 제외하고는 전혀 커버가 불가능합니다. FAQ를 읽어보니 예를들면 타주에서 뭔가 급한 수술을 해야하면 ER 비용은 approval 받으면 대줄 수 있지만 수술은 너의 거주지로 돌아와서 해라. 이런 느낌이라서요 ㄷㄷㄷ

너무 좋아 보이는데 이게 가능한거 맞나요?

저도 가입 신청해보기 전에는 완전 확신은 없었습니다. (아직도 가입 신청 중이라 정확한 것은 다음 포스팅에) 그런데 해보니까 이게 되네요 ㄷㄷㄷ 메디케이드로 가입한다면 연간 의료비 지출 $0. 혹은 CSR 94%에 가입한다면 연간 의료비 지출을 최소 $1,000, 최대 $4,000 정도에서 막을 수 있다는 이야기이거든요. Too good to be True이긴한데, 이게 또 신청이 잘되고 서류 심사도 아주 잘되고 있습니다 ;;;

글을 자세히 읽어 보셨으면 아시겠지만, 이 프로그램의 혜택을 보기 위한 가장 중요한 핵심은 "택스 리턴상의 소득"을 줄이는 일이고, 이건 가지고 있는 자산과는 직접적인 연관 관계가 없다는 부분에서 시작합니다. 예를들면 조기 은퇴후 1년에 내가 필요한 생활비가 $70,000이라고 가정하고, 이 돈을 몇 년 전에 투자해서 100% 이득이난 주식에서 가져온다고 가정합시다. 그러면 원금이 $35,000이고, capital gain이 $35,000이므로 3인 가족이라면 제가 위에서 설명드린 CSR 94% 플랜을 가입하실 수 있을껍니다. 그 외에도 은퇴 전에 생활비 용도로 미리 자금을 적당히 현금화해서 가지고 있던가, Roth IRA의 원금부분을 세금 없이 인출하던가. 미리 계획만 해 놓으면 조기은퇴자의 경우 "택스 리턴상의 소득"을 고무줄 처럼 조정하는건 크게 어렵진 않거든요. 이런 준비가 부족했다면 3년치 생활비를 한해에 미리 땡겨서 인출하고 다음 2년은 소득이 없게 만드는 등으로 "퐁당퐁당" 전략도 있을 수 있을꺼구요 ^^

다음에 관련 내용으로 글을 쓰게 되면 실제로 2024년에 어떤 의료보험에 가입했는지, 실제로 보험을 써보니 어떻는지 한 번 이야기를 해볼께요.

- 전체

- 후기 6751

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57050

- 질문-기타 20621

- 질문-카드 11664

- 질문-항공 10164

- 질문-호텔 5183

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24168

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

31 댓글

luminis

2023-11-11 13:10:37

은퇴를 준비하면서 늘 궁금해하던 내용이라 ACA에 대한 정보를 찾아보면서도 실제로 어떻게 적용이 되는지 잘 감이 오지 않았는데 이렇게 실제 경험담을 알려주시니 정말 도움이 됩니다. 다음 편도 많이 기대됩니다.

개골개골

2023-11-11 15:01:57

도움이 되었다니 다행이네요 ^^

정혜원

2023-11-11 13:22:55

찾기 편하게 시리즈에 번호를 붙여주세요

개골개골

2023-11-11 15:03:07

앗. 은퇴 시리즈는 부정기 연재라서 제가 그냥 쓰고 싶을 때 쓰거든요, 귀찮으시겠지만 필요하시면 검색을 하셔야 ^^

제가 예전에 한창하던 [사진으로만 보는] 시리즈도 처음에는 넘버링을 시도했었는데, 의도치 않게 게시물이 100개씩 넘어가니까 이걸 넘버링을 하거나 서로 크로스 링크 거는게 너무 힘들더라구요.

확실히3

2023-11-11 13:37:33

좋은 정보 감사합니다! 그동안 대략적으로 알고 있던 부분들을 확인하게 되어서 정말 도움이 되었습니다. (i.e: Bronze/Silver 개념/소득에 따른 차별적인 프리미엄 계산 공식) 말씀하신대로 taxable income을 줄이는 것이 제일 중요하다라는 점에 매우 동감을 합니다.

좋은게 있고 나쁜게 있겠지만 결론은 의료보험료 따위는 신경 안쓸정도로 넘사벽으로 수입이 많거나 그것이 안되면 taxable income을 어떻게해서든지 줄여서 최대한 혜택을 많이 받는쪽으로 가는 것이 유리한데 이렇게 양극단의 케이스가 아닌 이상 혜택을 최대한 많으려면 financial planning을 잘 하는 수 밖에 없다고 생각을 합니다.

calypso

2023-11-11 14:11:13

저는 부부 조인트로 세금 보고를 매년 하는데 제가 올 3월에 메디케어로 빠져 나가고 와이프 혼자 오바마케어에 남아서 와이프 보험료가 훨씬 줄어 들거라고 생각했었는데 그게 아니더군요. 인컴 기준이 제가 메디케어로 가든 안가든 하우스홀드 인컴으로 와이프 오바마케어 보험을 계산하더군요. (예를 들어 인컴이 10만이면 와이프 절반해서 5만이라고 저는 단순 무식하게 생각) 오바마케어 두명에서 한명으로 줄었는데도 불구하고 오히려 와이프 보험료가 엄청 뛰어 올랐어요.

개골개골

2023-11-11 15:04:49

물론 정말 자산이 많으면 구지 이정도 의료비에 신경은 덜 쓰겠지만. 그래도 또 일반 직장인으로 조기 은퇴까지 도달했다고 한다면 대부분 아낄부분 최대한 아끼고 목표에 도달하셨을 확률이 높을 것 같습니다. 이런경우 금액의 문제도 있지만 마음가짐의 문제로 어떻게든 혜택이 있으면 찾아먹게 되지 않을까 생각은 들어요 ^^

있는 놈이 더한다고 ㅋㅋㅋDaybreak

2023-11-11 14:27:37

플랜들이 너무 복잡해서 어느걸 고를지 고민이 많던차에 이렇게 깔끔하게 정리를 해 주시니 정말 도움이 많이 되었습니다.

정말 마모는 없는 정보가 없네요 ㅎㅎ

개골개골

2023-11-11 15:06:12

오바마케어가 워낙 법도 자주 바뀌고, 주마다 룰들이 조금씩 다르고 그래서. 모든 부분을 커버하기는 너무 힘든것 같아요.

그래도 어느정도 기본을 알고 있으면 다음에 혹시 신청하실일 있을때 or 은퇴를 진지하게 고민하실일 있을때, 처음에 길잡이로는 도움이 되지 않을까 해서 글을 써봤습니다.

마일모아

2023-11-11 14:45:23

복잡한 정보를 아주 쉽게 정리를 해주셨네요. 고맙습니다.

한가지 중간에 혹시 오타가 아닌가 싶은 부분이 있어서요.

"Bronze (60%), Silver (70%), Gold (80%), Platinum(90%)으로, 내가 브론즈 플랜에 가입했으면 내가 60% 비용을 내고 보험사가 40% 비용을 내는 개념입니다."

이 부분은 내가 40%를 내고 보험사가 60%를 내는 것 아닌지요? 플래티넘이 가장 좋은 것이라고 본다면 플래티넘 플랜하에서 내가 90%를 내는 것은 말이 안되는 것 같아서요.

개골개골

2023-11-11 15:07:07

네. 지적하신 부분이 맞습니다 ^^

마일모아님 모든 문장 다 읽으시는지 제가 테스트하려고 일부러....덕분에 본문 수정했습니다. 감사합니다.ReitnorF

2023-11-11 15:02:47

이렇게 좋은 정보를 무료로 나누어 주심에 감사를 드립니다. 나중을 위해 스크랩해 두었습니다.

개골개골

2023-11-11 15:08:20

네. 도움이 되셨으면 좋겠습니다. 노파심에 말씀드리면 본문의 정보는 2024년 한정으로, 연도별로 거주하는 주별로 프로그램은 매우 달라질 수 있다는 점 숙지해주시면 좋겠습니다.

ReitnorF

2023-11-11 15:09:42

네 인지하고 있습니다. 언젠가 필요하게 될때 어떻게 정보를 알아보고 무엇이 내게 필요한지 생각해볼 때 이 글이 큰 도움이 될 것 같습니다. 다시한번 감사를 드립니다.

도코

2023-11-11 15:45:57

개골님도 이미 아시는 내용이지만, 2번 포인트인 "400% FPL 까지" 보조금 주는 이부분은 원래 2021, 2022에만 400% 이상인 가족에게도 해당되게 해주고 끝내는 거였는데, 작년에 Inflation Reduction Act 덕분에 이 조항이 2025년까지 연장되어서 현행법으로는 "400% FPL 이상이더라도" 보조금이 가능합니다. (원문은 IRA Act의 Sec. 12001 참고하시면 됩니다.)

아쉽게도 IRS는 요즘 매우 느린 거 같네요. 아직 FAQ에 제대로 업뎃 안했는데 (일좀해라 IRS야...아니다 일 대충해도 오딧 덜 하면 고맙..) 그냥 참고하시면 좋을 것 같아요.

개골개골

2023-11-11 18:23:21

오바마케어가 워낙 연방정부 재원이 많이 들어가는 프로그램이다 보니 정권에 따라서 방향성이 180도씩 휙휙 전환되는거 같습니다.

거기다가 거주하는 주에 따라서 오바마케어가 쓸만한지 어떤지도 극적으로 바뀌기도 하는거 같구요. 제가 알기로는 주로 민주당 강세주는 강제성도 조금 더 강하고, 또 그만큼 가입자 풀이 넓으니 선택의 폭이나 혜택이 더 좋은거 같구요.

그래서 저의 글은 그냥 첫단추 정도로 읽으시고 실제 가입이 필요한 경우, 가입하실 해의 최신 정보도 확인하시고 거주하는 주에서 제공하는 프로그램을 좀 깊히 파고 들어야할 것 같습니다.

도코

2023-11-11 18:52:06

지난 13년동안 정권의 바뀌는 방향성과 몇차례의 엎어치기 시도나 소송에도 대법원 과정까지 몇차례 survive해서 현재로는 뿌리를 꽤 깊이 자리잡은 제도같긴 합니다. 제도의 안정성은 그렇다 쳐도, 언급하신 것 처럼 이게 federal의 틀 안에서 state마다 약간 다르게 접근하기도 하고 절대적으로 복잡하게 설계된 것 같아서 아쉽지만, 개골님처럼 available한 혜택을 제대로 이해하고 뽑아 드실 수만 있다면 칭찬할 만 한 것 같아요.

쌤킴

2023-11-11 19:15:00

Medicare등의 보험이 시작되기 전에 보험료가 꽤나 들어갈 거 같다는 막연한 두려움이 있었는데 의외로 많이 안들 수도 있겠군요?! 암튼 시리즈 계속 잘 읽겠습니다. 감사합니다, 개골님!

개골개골

2023-11-11 19:29:53

진짜 오바마케어 이전에는 미국에서는 개인이 조험 구매하는것만 해도 정말 큰일이고 스트레스 받는 일이었을것 같아요.

하늘향해팔짝

2023-11-13 10:49:18

이런 제가 찾고 있던 고급 정보를 깔끔하게 정리해주셔서 감사합니다. 저번글에 covered california 말씀해주셔서 한번 찾아본적이 있는데, taxable income으로 금액이 결정된다니 FIRE 들에게는 좋은 제도 같은데, 뭔가 헛점이 많아서 나중에 바뀌지 않을까 하는 생각이 듭니다. 보험때문에 직장 은퇴까지 다녀야 하나 고민할 필요가 없어졌네요. 감사합니다.

개골개골

2023-11-13 15:13:12

모든 제도는 어떻게 만들어도 loop-hole이 생길 수 밖에 없고, (혹은 만들때는 loop hole이 크지 않았더라도 그걸 exploit하고 그걸 가르쳐주는 비지니스는 언제나 성업하기 마련이구요) 그렇게 본다면 Tax Return에 나온 인컴으로 하는게 행정력을 줄이는 방법이지는 않을까 싶긴합니다.

가지고 있는 자산도 심사에 포함한다고 하면 신고하는 방법도 훨씬 복잡해지고, "어디까지가 포함자산인지" 가지고 또 엄청나게 디베잇이 많을테니까요.

Gamer

2023-11-13 11:28:36

정성스런 글 넘넘 고맙습니다.

일단 북마크하고. 찬찬히 읽어보겠습니다.

쵝오. 이십니다. 넙죽.

개골개골

2023-11-13 15:13:52

넵넵. 도움이 되셨으면 합니다.

HoSoo

2023-11-13 12:15:54

좋은 정보글에 감사드립니다~! 질문이 하나 있습니다.

위의 테이블에서 기준이 되는 Income 은 택스리턴상의 AGI 라고 보면 될까요?

또 아래와 같이 4인가족의 경우에 AGI가 63,000 이라고 볼때, Silver 87 에 해당이 될까요 아니면 Silver 73에 해당이 되는것일까요?

개골개골

2023-11-13 15:09:52

https://www.healthcare.gov/income-and-household-information/income/

여기에 설명이 되어 있는데요. Modified AGI을 쓰기 때문에 택스리턴의 AGI에서 몇 가지 인컴에서 제외되었던 아이템들을 더 붙여야합니다. 예를들면 택스 리턴상 인컴에서 제외되었던 외국에서의 수입, 면세로 받은 이자 (주로 MUNI Bond에서 나옵니다), 소셜시큐리티 베네핏 같은 것들이요.

4인가족 $63,000은 210% FPL이니까 Silver73에 해당됩니다.

HoSoo

2023-11-13 15:28:27

명쾌한 설명 감사드립니다~!

똥칠이

2023-11-13 16:34:38

"그러면 원금이 $35,000이고, capital gain이 $35,000이므로 3인 가족이라면 제가 위에서 설명드린 CSR 94% 플랜을 가입하실 수 있을껍니다."

스탠다드 디덕션은요?

개골개골

2023-11-13 16:39:28

Form 1040의 Line11이 모든 수입들 다 더해서 AGI가 되는거구요. 이 인컴을 조금 수정한게 이제 오바마케어 계산에서 사용하는 수입이 됩니다.

그리고 Line12이후부터 스탠다드 디덕션을 포함한 각종 디덕션 계산이 들어가죠.

그래서 short answer는 디덕션 이전의 수입 기준입니다.

똥칠이

2023-11-13 16:43:14

와우 명쾌한 설명 감사합니다.

비건e

2023-11-13 16:12:06

https://tipswatch.com/2023/11/09/medicare-costs-for-2024-are-rising-faster-than-inflation/

porsche

2023-11-13 20:28:58

좋은 글 항상 감사합니다. 너무나 도움이 되었습니다.