- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57123

- 질문-기타 20658

- 질문-카드 11675

- 질문-항공 10175

- 질문-호텔 5189

- 질문-여행 4028

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 410

- 정보 24188

- 정보-자가격리 133

- 정보-카드 5212

- 정보-기타 8001

- 정보-항공 3824

- 정보-호텔 3230

- 정보-여행 1060

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15466

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- IMG_5923.png (383.6KB)

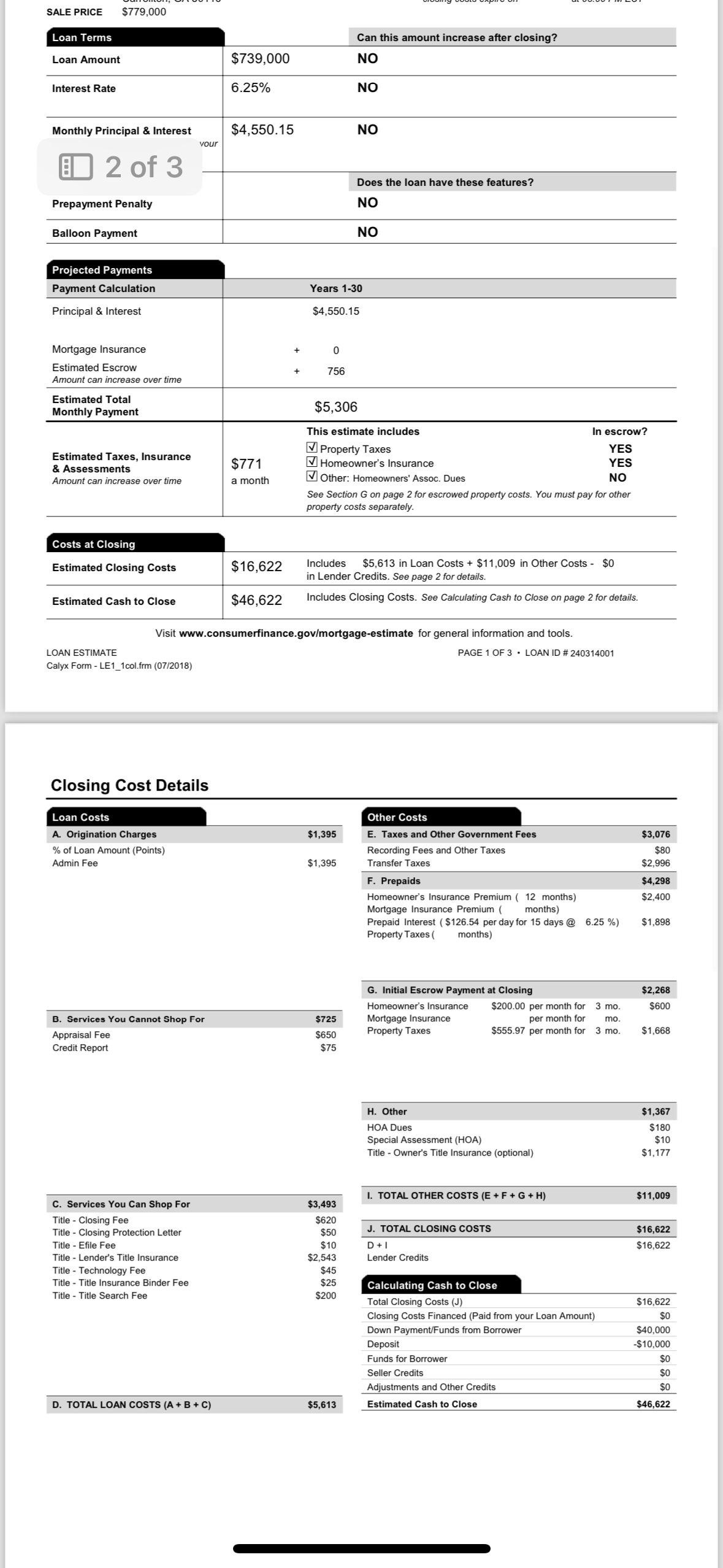

4/11/24

여러분의 소중한 의견을 고려하고 많은 고민 끝에 $80만불 집을 사기로 결정했습니다. 9개월전에 89만 에 올라왔는데 결국 78만불에 서로 타협해서 싸인했네요. 첫 집이라 정말 하나부터 열까지 모든게 새롭고 어렵네요. 이율은 디스카운트 없이 VA loan 으로 30년 6.25 %에 lock 을 했습니다. 클로징 코스트를 은향에서 보내줬는데 모든게 정상적으로 보이는지 한번 검토해주시면 너무 감사하겠습니다. (스크린샷을 첨부 했습니다) 참고로 나왔있는거에 변경이 있는데 down payment 가 4만이 아닌 2 만으로 하기로 결정했습니다.

ㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡㅡ

안녕하세요, 앞으로의 경제적인 조언과 첫 집을 구매하기에 앞서 실수하지 않도록 마음의 지혜를 얻고자 글을 올려봅니다. 제 상황이 일반적이지 않기 때문에 최대한 개인정보 노출을 최소화하여 자세히 적어보겠습니다. 30대 후반의 늦은 나이로 작년에 전문의가 되었습니다. 다행히 군대를 마치고 의대에 진학하여 학자금 융자가 없고 오히려 지금까지 알뜰한 아내의 헌신 덕분에 아이들을 키우면서도 Fidelity에서 은퇴금으로 $100K, 현금으로 $80K를 저축할 수 있었습니다 (레지던시 졸업 시 평균 $300K 이상을 얻는다고 들었습니다). 전문의가 된 이후에도 최대한 레지던트처럼 생활하려고 하였지만, 동부 시골에서도 한 달에 $9K의 지출이 발생하여 너무나 놀랍습니다. 몇 번을 가계부를 작성하고 검토해도 만불가까이의 지출이 나오니 이해가 되지 않습니다. 상세한 재정 내역은 아래에 기재하겠습니다. 상황을 설명하기 위해, 두서없이 점으로 나열한 부분 양해 부탁드립니다.

-

우선, 저의 재정 목표는 65세까지 (20년 후) $5백만입니다. 간단한 계산으로 현재 100K에서 출발하여 매달 $7K를 모으면 가능한 것 같습니다. 현재 $1000은 Roth IRA에, $4K는 고이자 저축 (5%)으로 다운페이먼트로 모았습니다. 401K는 일을 시작한 후 1년 후에 할 수 있다고 하여 아직 시작하지 않았습니다.

-

가족/아이들 정보를 상세히 쓰면 주변 사람들이 글을 보고 즉시 알아차릴 수 있으므로 (이미 그럴 가능성이 크지만), 우선 곧 고등학생이 될 아이가 있다고만 언급하겠습니다.

-

부모님이 은퇴 후에는 우리 집에서 함께 생활할 계획입니다.

-

소득은... 민감한 주제이지만 중요한 정보이기 때문에 기재하겠습니다. 그러나 불편하신 분이 계시면 즉시 이 부분을 삭제하겠습니다. 현재, 직장에서 세후 $17K를 벌고 있습니다. 파트너 트랙으로 2년 후에는 최소 $500-600K를 예상하고 있습니다. 오래된 파트너 중에는 7자리 수익을 올리시는 분도 계십니다.

-

고정 비용:

- 임대료/공과금: $2800

- 차 대출 + 보험: $1100

- 부모님의 은퇴를 위해 모으는 돈: $2000

- Donation: $1500

- 가족 식비: $1500

- 아이들 교육비: $300

- 전화 요금: $190

- Saving: $5000

- Total 대략 $14000

- 나머지 $3000 은 따로 정해서 쓰진 않고 여행, shopping, 외식, 등등에 쓰고 남는 금액은 일반 saving 저금 합니다.

질문:

- 지금까지 잘 살아왔나요? ㅎㅎ^^;;

- 집을 구매할 계획입니다. 현재 고려 중인 집은 800K와 400K가 있습니다. 작은 도시에 위치한 집이라 다른 대도시에 비해 상대적으로 저렴합니다. 400K 집은 새로 지은 싱글 홈으로 우리 가족이 충분히 살 수 있지만, 더 큰 공간이 필요할 수도 있습니다. 현재 임대로 지출되는 비용과 별 차이가 없을 것으로 예상됩니다. 800K 집은 컨트리 클럽 안에 있으며, 집은 연식이 좀 된 상태지만 전체적으로 리모델링되어 깨끗하며 공간도 충분하여 우리 가족 둘이 충분히 살 수 있습니다. 그러나 매달 모기지로 최소 $5K가 나가고 집 관련 비용도 더 들 것으로 예상되므로 매달 약 $1000 정도만 저축할 수 있을 것 같습니다. 소득이 증가하지 않을 것으로 예상하면 400K 집이 더 나을 것 같습니다. 하지만 아내는 작은 집도 좋다고 하지만 큰 집을 구경 갔을 때 행복한 표정을 보면 마음이 흔들립니다. 또 다른 걱정은 큰 집으로 이사하면 레지던트처럼 절약하는 계획이 무색할 수도 있다는 것입니다.

- 앞으로 $5백만의 목표를 달성하기 위해 열심히 저축해야 하는데, 현재는 SPY 40%, QQQ 50%, 내가 좋아하는 기업에 10%를 투자하고 있는데 이렇게 계속해도 되는 건지 모르겠습니다.

- 이처럼 큰 돈을 벌어본 적이 없어 잘 하고 있는지 모르겠습니다. 더 경험 많은 분들께서 조언해 주시면 감사하겠습니다!

고민에 대한 좋은 조언을 받기 위해 최대한 자세히, 그러나 두서없이 적어보았습니다. 한국어가 완벽하지 않아 문법에 오류가 있을 수 있으니 양해 부탁드립니다. 그리고 나중에 기회가 되면 지금까지 온 과정이 남들과는 좀 달라서 여기까지 오게된 이야기 할 날이 오면 좋겠네요. 모두 행복하세요.

- 전체

- 후기 6758

- 후기-카드 1815

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57123

- 질문-기타 20658

- 질문-카드 11675

- 질문-항공 10175

- 질문-호텔 5189

- 질문-여행 4028

- 질문-DIY 178

- 질문-자가격리 19

- 질문-은퇴 410

- 정보 24188

- 정보-자가격리 133

- 정보-카드 5212

- 정보-기타 8001

- 정보-항공 3824

- 정보-호텔 3230

- 정보-여행 1060

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 39

- 정보-은퇴 259

- 여행기 3418

- 여행기-하와이 388

- 잡담 15466

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

92 댓글

비건e

2024-02-26 16:32:28

돈은 저희보다 훨씬 잘 버시지만 돈을 저축하는 방식이랑 첫집마련 꿈이랑 여러가지가 비슷해서 공감이 가네요. 응원합니다.

닥터R

2024-02-26 18:48:58

다들 살아가는게 비슷하죠 ^^ 감사합니다

부자1세대

2024-02-26 16:34:48

1. 원글님의 스토리는 잘 모르겠으나, 쓰신 글에서 느껴지는 가족들을 사랑하고, 아내분의 행복을 바라는 마음을 느낍니다. 도네이션과 부모님 은퇴 까지 모으시고 30대 후반이라도 하셨는데 너무 대단한대요? 화이팅 입니다.

2. 저라면 글쓰신 옵션에서만 말씀드리면 800K로 갈것 같습니다. 자세한 원글님 상황을 모르겠지만 새내기 의사라고 하시니, 앞으로 인컴이 더 늘면 늘었지 줄것 같지 않은데요?

3. 이부분은 패스.. 다른 전문가님 들께서 ㅎㅎ

4. 저는 부동산을 재테크로 많이 투자하는 편입니다. 마모에 제테크 관련에서 너무나 많은 사례들과, 경험들이 있습니다. 돈주고도 못볼만한 귀한글들 이라고 생각합니다. 참고하시면 많은 도움 될겁니다.

닥터R

2024-02-26 18:52:02

아 닉네임 너무 좋네요. 너도 언젠가는 그런 닉네임을 쓸날이 오면 좋겠습니다. 그러기 위해선 부동산 제테크를 해야 한다는걸 잘 알구요. 마모에 올라온 글들은 예전에 저와는 아직 먼 애기 같아서 훓터만 봤는데 시간날때 정독 해야 겠습니다. 인컴이 항상 늘면 좋겠지만 살다보니 항상 계획대로 흘러가지는 않던걸 경험해보니 부양해야 할가족이 많이 조심스럽네요. 좋은 댓글 감사합니다.

호크아이

2024-02-26 16:38:04

부모님의 은퇴를 위해 모으는 돈: $2000

Donation: $1500

Saving: $5000

이 세 항목만 봐도, 조언이 아니라 조언을 해주셔야 할 것 같은데요?

대가족(?)이시니 800k로 가셔도 좋을 것 같습니다. 행복하세요.

돈쓰는선비

2024-02-26 17:09:31

역시 @호크아이!

닥터R

2024-02-26 18:52:57

아직 그럴 레벨은 아닙니다 ! 말씀대로 대가족이니 아무래도 그쪽으로 맘이 가네요. 호크아이 님도 행복하세요 =)

똥칠이

2024-02-28 12:29:12

저도 도네이션 부분 보고 반성했습니다.

Oneshot

2024-02-26 16:46:41

부모님을 모시고 사실 거면 800k로 가야하지 않을가요? 돈은 앞으로 더 버실테니 당장은 저축을 줄이더라도 큰곳으로 가셔야 서로 불편하지 않을거 같네요.

닥터R

2024-02-26 18:54:41

부모님이나 저희 가족이나 검소하게 살아서 작은곳으로 가도 불평안하고 살것 같지만 아무래도 큰집쪽으로 마음이 가네요. 하지만 학생 신분으로 오랬동안 있어서 그런지 80만불이 너무나도 큰 돈으로 보이네요.

Oneshot

2024-02-26 22:52:19

어차피 당장내는 돈도 아니고 매달 모기지 지불할수 있으면 되죠. 공간이 좁으면 부딪치게 되더라구요. 기능하면 다른 층에 방이 있고 서로의 프라이버시를 어느정도 지켜주는게 충돌없이 장기간 같이 거주하는데 도움이 되는거 같아요.

킵샤프

2024-02-26 16:48:56

최소 500-600k 연봉에 고려중인 집에 400k 옵션이 있으니 목표달성 걱정은 안하셔도 되지 않을까요.

각종 고정비용도 잘 정리하고 있으시고 저축도 잘 실천중이신것 같은데 고연봉에 저물가 지역이시니 호화요트와 같은 극사치품만 구입하시지 않으면 오백만불은 생각보다 빨리 달성하실수 있을것 같습니다. 직접 Financial advisor와 상담받아보시고 전략화 하시면 어떨까요.

테크인더스트리에 언급하신 정도의 연봉 버는 분들은 많은데 물가 및 집값 비싼 지역에 계신 케이스가 많아 저축이 생각보다 크게 늘지 않는 경우도 많거든요. 그런 의미에서 부럽습니다ㅎㅎ

닥터R

2024-02-26 18:56:19

아무래도 의사는 작은 도시일수록 연봉이 올라가서 그런점이 좋긴 하지만 저도 켈리포니아에서 살아보는게 꿈입니다 ^^. 나중에 financial advisor 하고 상담 받아봐야겠네요. 감사합니다.

ncrown

2024-02-26 17:30:31

연 수익률 7% 로 월 $10k 씩 20년 투자하면 $5.2 million 이 되네요. $500k 연봉이시면 $800k 집 사셔도 충분히 초과달성 하실 것 같아요.

닥터R

2024-02-26 18:58:09

파트너가 된다면 그렇게 될꺼 같습니다. 아이들 대학 tuition이 관건이긴 하네요. 지금부터 조금씩 저축 하고 있긴하지만 너무 늦게 시작해서 큰애 통장에는 많이 모으질 못할꺼 같습니다. 5 년 안에 인컴이 늘어나길 바랄뿐입니다.

kami

2024-02-26 17:30:47

캘리포니아 첫집이시면 아래 다운페이 지원을 이용해 보시는것도.

https://youtu.be/IF-RmCg0Uks?feature=shared

단 파실때 집값이 올랐을경우 오른거 대비 20%는 갚아야되는걸로 압니다

닥터R

2024-02-26 18:58:59

켈리포니아가 아닙니다 ㅜㅜ . 그래도 Doctor's loan 이라고 있어서 20% 다운 안해도 PMI 가 안붙는다고 들었습니다. 이자 차이는 어떨지 모르겠네요.

kami

2024-02-26 23:01:19

예 저 캘리 관련 론은 15만불 or 집값의 20% 둘중 낮은걸 빌려 주는걸로 아는데 (생에 첫주매만 Only)

이자가 없고 원금만 값으면되는걸로 압니다.

다만 집을 팔때 오른집값의 20%정도를 갚아야되는걸로 압니다.

손님만석

2024-02-26 17:56:20

조언주기가 번데기 앞에서 주름잡기 만큼 힘드네요.

너무 잘 하고 계시네요.

닥터R

2024-02-26 19:00:26

감사합니다! 힘내서 더 열심히 해야 겠네요!

겨울딱따구리

2024-02-26 18:06:40

그런데 고정비용에 “나머지 $3000 은” 이 부분은 어디로 가나요?

닥터R

2024-02-26 19:01:16

의대 졸업후 한번 whitecoatinvestor 책을 잠깐 읽었는데 다시한번 꺼내봐서 읽어봐야겠습니다. 리마인드 감사합니다! 그리고 마지막 부분이 실수로 지워졌나보네요. 고쳤습니다.

Junsa898

2024-02-26 18:13:12

어느 스페셜티인가요?

닥터R

2024-02-26 19:03:46

특별히 숨길것은 없지만, 지인들이 마모 회원인걸 알아서 신분을 최대한 안들어나기 위해 말씀을 못드려서 죄송합니다.

Junsa898

2024-02-26 20:17:42

저같은 경우에는 locum으로 earning potential을 max하고있습니다.

자작나무

2024-02-27 05:34:04

정말 대단하십니다. 관련 글 써주시면 (댓글이라도) 좋을거 같아요. Stipends 받으시는건가요? 보험등 각종 베네핏은 어느수준일까요?

안단테

2024-02-26 18:25:40

아이들이 늦어도 5년 후 부터 대학생이 된다면 학비를 감안 하셔야 하지 않을까 싶어요. In-state 주립도 있고, 사관학교 처럼 많은 돈이 들지 않는 곳도 있겠지만, 아이비리그 같은 사립에 합격도 하고, 또 아이가 가고 싶어 한다면, 부모로서 외면하기도 힘들죠. 그럴 경우 원글님의 드러나는 인컴만으로도 학비보조 받기 힘드실 거예요. 더군다나 둘 다 그런 경우가 된다면 행복하면서도 부담되죠. (학비만 100만 넘을듯 합니다) 그때 되면 학비는 더 올라 있을 테니요... 미리 계획 세우시면 좋을 듯 합니다. 3세대 가정 '가장'의 무게가 느껴집니다. 하지만 잘 견뎌내고 목표하는 바 이루실거라 확신합니다.

닥터R

2024-02-26 19:06:11

이게 아주 큰 고민이기도 합니다. 다행히 공부를 조금만 잘해도 전체 장학금을 주는 곳에 살아서 in-state 에 가면 문제가 안되지만 안단테 님 말씀처럼 사립에 간다고 하면 외면 하기 힘들겠네요. 이제 막 529 시작해서 총 $24000 밖에 아직 못 모아서 5년 안에 인컴을 최대한 늘리는 목표를 잡아야 할꺼 같습니다. 좋은 조언 감사합니다.

가자여행

2024-02-26 19:08:21

레지던지 잘 마치신거 축하드립니다!! 감히 짐작하기로.. 초봉 $300,000에 2년 일하고 파트너에 $500,000 면 응급이실수도 있겠다는 생각이 드는데 아마 커뮤니티 병원에 small democratic group 초봉이 그정도 되고.. 나중에 profit sharing 하면 그렇게 된다는 말씀이신거 같네요.. 말씀하신거 중에 최고 장점은 의대 학자금이 없으신게 대단하십니다! 보통 $200,000 - $300,000 있는게 대부분인데 그거 없으신것만해도 다른 의사분들보다 자산 축적하시는데 도움이 되실거 같네요.. "레지던트 같이 산다" 라고 하셨는데 정말 이상하게 지출이 알게 모르게 늘고... 지금 세후 $17,000 파트너 후 세후 한.. 달달이 $25,000 정도 들어오실수 있는데 정말 이상하리만큼 돈이 안 모인다라는 느낌이 드실수도 있어요.. 저도 가계부를 써보니 아~ 이거 뭐 10불 20불인데.. 하고 생각없이 사는것들.. 나가서 밥 사먹고 커피 사먹고 하는것들.. 이런게 늘고 하다보니 지출이 생각보다 엄청 나더라구요.. 럭셔리하게 사는건 아닌데도.. 매달 $7000 씩 저금을 하셔도 돈이 진짜 잘 안모인다라는 느낌이 드실수도 있을거 같아요.. 일단 늦게 저금을 시작한것도 있고.. compounding이 시작되기 전이라 진짜 그냥 거의 현금만 쌓이는거라 1년에 $100,000불씩 저금해도.. 오르는건 찔끔 오르고 해서 자산이 엄청 많이 올랐다는 느낌은 처음엔 없어서 마음이 좀 다급해지기도 하고요.. 집을 사시고 나면 몰기지 때문에 돈이 더더욱 안 모인다는 느낌이 드실수도 있어요. .ㅠㅠ 그리고 마음을 더 불안하게 하는건... 65세까지 자금 모으신다고 하셨는데.. 그때까지 일을 하실수 있는지 잘 고민해 보세요.. 지금은 레지던트 졸업 후 새로운 어탠딩 된 기분으로 재미있게 일을 할수도 있는데.. 곧 나이도 들고.. 응급이시면 나이트.. 다른 과면 콜... 체력적으로 일단 버티기가 점점 힘들어 지고.. 안그러실수도 있지만.. 환자가 잘못됬으면 어떻하나 자다가도 벌떡.. 특정한 케이스들에 대한 악몽들 시달리실수도있고.. 65 살까지 일을 못하시더라도 5밀 세이브하실수 있도록 허리띠를 졸라매고 saving rate을 올리시는것도 생각해보실수있겠네요.. 다른분들이 들으시면 봉급이 높은데 뭔 걱정이냐고 하실수 있는데.. 보통 의사들이 30중반 30후반까지 모은돈이 일딴 거의 땡전한푼 없고.. 땡전한푼 없는 정도가 아니고 빚더미에 앉아있고.. 그때부터 돈을 모으려고 하면 20대 초반부터 열심히 일하셔서 투자하시고 compound되어온 은퇴계좌를 따라가기가 절대 쉽지 않은거 같습니다.. 진짜 거의 다 투자한 현금이지 오른건 생각보다 많지 않아요...

닥터R

2024-02-26 19:17:14

아 정말 결험담에서 나오는 현실적인 조언 정말 감사합니다. 너무나 공감되는 부분이 많네요. 제가 정말 느끼는게 "럭셔리하게 사는건 아닌데도" 인데 , 지금 마음은 레지턴트 같이 살자이지만 지출이 이상하게 늘어서 놀랐습니다. 가자여행 님 말처럼 작은 것들 쉽게 사는걸 조심해야 겠네요. 그리고 Compound의 마법은 어떻게 할수 없네요. 저는 어쩔수 없지만 아이들은 일찍 은퇴계좌를 만들어줄 계획입니다. 조언 감사합니다 !

도코

2024-02-26 19:27:43

아이들은 일찍 은퇴계좌 --> 좋은 의도는 알지만 이렇게 하시는 것 보다 본인의 은퇴계좌에 집중을 하시길 바랍니다.

닥터R

2024-02-27 07:41:05

무슨 뜻인지 잘알겠습니다, 감사합니다.

개골개골

2024-02-26 19:31:45

지금까지 잘 해오신거 축하드리구요.

0. 왜 월 9K의 지출이 나오는지는, "부모님의 은퇴를 위해 모으는 돈: $2000" + "Donation: $1500" 에서 쉽게 유추해볼 수 있을 것 같습니다. 제가 이래야 한다 저래야 한다 말할 수 있는 입장은 아니지만, 이 두 항목은 제가 보기에 필요하면 excuse가 가능한 항목인 듯 싶습니다. 우선 내가 잘되고 반석이 튼튼해야 아이들 학자금도 대고, 아이들 사회에 나오면 집 페이먼트도 해결해주고, 부모님도 모시고, 사회에 봉사하는거 아니겠습니까. 그래서 원글님이 이제 막 커리어의 가징 빛나는 순간에 들어셨으니 "우선 나 먼저 잘 살고" 그 다음에 나의 부모님, 사회에 나중에 더 크게 환원해도 늦지 않다고 말씀드리고 싶습니다. 특히 연봉이 크게 늘기 전에 집을 우선 구입하신다면 당장 cash flow가 크게 쪼들리지 않을까 싶어서요.

1. 부모님의 은퇴를 위해 모으는 돈: $2000

이 돈을 원글님 이름으로 모으시는지, 부모님께 드리는 건지는 모르겠지만, Estate Planner 와 상담을 한 번 받아보시는 것도 좋을 것 같습니다. 예를들면 (부모님이 가진 자산이 크게 없다고 가정하면) 부모님께 증여를 한 뒤에 부모님 계좌에서 돈이 불어나면 세금면에서 훨씬 유리할꺼구요. 반대로 만약 메디케이드라던가 소셜 베네핏을 받는게 더 유리할 걸로 판단되면 섣불리 부모님 이름으로 돈이 있어봐야 좋을게 하나도 없거든요. 물론 이걸 부모님께 매달 드리는 용돈 (expense)로 생각하실껀지, 투자 (net asset)의 일부로 생각하실건지 고려할 사항이 매우 많을 것으로 보입니다.

2. 차 대출 + 보험: $1100

그 나마 줄이려면 이 항목이지 않을까 싶기한데요. 보험이 차에 대한 보험만인지 의사로써 생명보험과 long-term disability insurance도 포함하는건지 모르겠네요. 일단 차와 묶어 놓으셨으니 전자라고 이해를 하면요. 이미 가지고 계신 차를 어떻게 하실 필요는 없을 것 같구요. 다음 번에 차를 바꾸실때는 "내가 이 차를 현금으로 구매해도 가계에 전혀 이상이 없나"를 기준으로 생각해보시면 나의 자산대비 너무 비싼 차를 타고 있지 않은지 쉽게 구분해볼 수 있지 않을까 싶습니다. 곁다리로 혹시 생명보험과 long-term disability insurance가 없으시면 이건 꼭 하시라고 강조드립니다.

3. 컨트리 클럽 안에 있는 800K짜리 집

가격은 큰 문제라 생각은 안되구요. 한가지 컨트리 클럽 안에 있어서 다른 제약 사항 (필요이상으로 강력한 HOA 규약, 클럽하우스 이용권이 포함된 비싼 HOA 등등)이 있는지, 그걸 감내할 수 있는지 생각해보시구요. 지금 마음 같아서는 이번에 집 사면 최대한 오래 있고 싶으시겠지만, 실제로 미국인의 첫집은 6-7년 내에 다른 집으로 이사간다는 통계가 있다고 합니다. 그래서 리얼터와 같이 일하고 있으면 지금은 마음에 없더라도 어느쪽이 나중에 팔기 더 좋은지 한 번 물어보셔도 좋구요. 가족이 골프 치는걸 좋아하셔서 컨트리 클럽 안의 집이 너무 마음에 든다고 하시면 당연히 이쪽으로 가시면 되구요. 그게 아니라면 다른 조건이 더 좋은 집이 있지 않을까 싶어서요.

그리고 혹시 부모님을 모시고 사는게 몇 년 내에 일어날 일이라면, 집의 형태 같은것도 좀 더 고민해 보시는게 좋을 것 같습니다. 예를들면 요즘 지어지는 많은 단지들은 막 4층씩 이렇게 올라가는데, 부모님들 계단 오르다 보면 막 무릎 다 나가시거든요. 그래서 랜치 스타일의 집이 좋을 수 있구요. 거기에다가 금상 첨화로 walk-out basement 구조로 되어 있으면 구지 서로 불편하게 인기척 내기 싫을때 출입문을 따로따로 사용 가능하구요. 의외로 중요하답니다 ^^

4. 현재는 SPY 40%, QQQ 50%, 내가 좋아하는 기업에 10%를 투자

지금은 아마 이렇게 하셔도 아무 문제 없으실 꺼구요. 지금은 자산이 불거나 주는 크기 보다는 원글님의 earned income이 훨씬 더 중요한 시기이거든요. 하지만 Net Asset이 500K, 1M 이런식으로 늘어나면서 점점 채권이나 현금, 조금 더 안전한 자산쪽도 추가하시면 될 것 같겠습니다. 제가 흔히 사용하는 방법은요. 주식의 경우 하락장의 제일 마지막날은 -10% 정도씩도 막 떨어지거든요. 그럼 내가 500K 주식에 있으면 하루에 50K가 날라가도 내가 제 정신 차리고 환자 볼 수 있을까? 두려워서 주식 안빼고 있을 수 있을까? 생각하시면 됩니다. 역사적으로 이렇게 떨어진 주식은 또 시간이 지나면 오르긴합니다. 근데 사람이라는게, 이런거 한번 닥치면 (만약 5M 모아서 다음달 은퇴해야지- 했는데. Covid-19 같은거 터져서 하루에 500K 평가 손실 발생) 정신을 못차리고 비이성적으로 행동하게 됩니다. 닥치기 전에는 알수는 없는거지만, 그래도 마음속으로 이렇게 되어도 내 마음이 명경지수와 같이 맑을 수 있다면 그대로 계시고, 아닌거 같으면 그때는 채권 비중을 조금 더 늘려야 하는 시기가 아닌가 싶습니다.

모쪼록 현명한 결정해 나가시기 바라구요. 저축과 소비 모두 너무 긴장하지 마시고 살짝 힘 빼고 지금 인생도 즐기시라고 말씀드리고 싶습니다 ^^

닥터R

2024-02-27 07:45:19

말씀 하나하나가 너무 귀하네요. 앞으로 나아갈 방향을 좀더 구체적으로 정할수 있겠네요. 너무나 자세한 조언 정말 감사합니다. 이런 조언을 아무 댓가 없이 받을수 있는 환경을 만들어준 마모도 참 고맙습니다.

캠비

2024-02-26 19:32:04

학자대출금 없는것만으로도 이미 head start 이신것 같아요. 제 FA는 은퇴에 직잡적이지는 않지만 무엇보다 income potential 보호를 강조했어요. individual, portable, own occupation, specialty specific disability insurance 꼭 가입하세요. 그리고 umbrella insurance coverage 랑 malpractice insurance tail coverage 있는지도 확인하고 필요에 따라 조치를 고려해보세요

닥터R

2024-02-27 07:46:09

정말 많은 분들이 조언해주신 부분인데 아직까지도 보험을 못들었네요. 더 늦기전에 알아봐야겠습니다.

LGTM

2024-02-26 19:36:06

보통 샌프란/맨하탄 같은 곳에서도 아주 살짝 여유있게 살 수 있는 연봉이 (당연히 세전 말씀하신 거 맞죠? 워낙 한국 의사들이 세후로 이야기해서) 요즘 최소 500K가 됐습니다. 그러니 일단 사시는 곳에 비하면 분명 여유가 있습니다, 아니 여유가 있어야 합니다 ㅎㅎ 600-700K이면 이제 저축을 더 할 수 있고 자산을 비교적 빠르게 모을 수 있는데요, 가장 중요한 조건은 생활비를 최대한 막아야 한다는 겁니다. 60만불을 벌어도 세금 내면 40만불이 안 될 것이고 401K 및 각종 세금 혜택 계좌를 모조리 채우면 8만불이 넘어가고 (401k + 메가 백도어 + 부부 백도어 + HSA + 529) 실제로 떨어지는 돈은 생각보다 줍니다. 여기서 생활비가 20만불에 육박하면 돈 모으는 것이 현저히 줄어듭니다. 그러니 필요한 지출은 반드시 적절히 해야겠지만, 여전히 불필요한 사치는 하기 힘든게 요즘 세상입니다. 특히 요즘 이율이 높아서 모기지로 나가는 돈이 대출 60만불이면 꽤 높아집니다. 3500불 정도 되네요. 그러니 지출 부분만 잘 막으시면 충분히 1년에 최소 20만불의 +현금 플로우를 만들고 7% 복리를 생각했을 때 $5M 금융 자산은 충분히 가능합니다.

한국에서 공부하고 오셨는지 궁금은 하지만 사실 30대 후반은 미국 또래 보다 많이 늦습니다. 최소 5년에서 10년까지 늦죠. 그러니 자산 축적 단계까지 올라가는 것이 특히 힘듭니다. 여기에 또 애까지 일찍 낳았으면 그 돈까지 해서 초반에 돈 만드는게 힘들게 됩니다. 그러니 조금 더 지출을 줄이셔서 1M이라도 먼저 금융 계좌에 만들면 그때부턴 돈이 좀 불리는 느낌이 날겁니다.

800K 집으로 가세요. 아직 여전히 소득을 더 올릴 확률이 높기 때문에 무리해서 사도 충분합니다. (음 사실 전혀 무리도 아니에요)

소득이 별로 없다가 갑자기 늘면 어떻게 해야할지 감을 잡기 힘들죠. 한국에서 2천만원 받고, 대학원에서 2-3만불 받다가 직장 잡고 10만불 연봉을 벌면 이거 어디 백만장자 된 느낌이죠. 그리고 무턱대고 비싼 차를 사거나.. 결국 잘못된 소비에 대한 실책을 하고 크게 후회를 합니다. 젊은 시절의 돈 몇 만불은 나중에 복리가 되었을 때 엄청나니깐요. 이미 원글님은 나이가 있으시니 이런 실수는 하지 않을테니 결국 다시 반복하지만 생활비를 크게 늘리지 않는 것이 중요합니다. 그래도 어느 정도 늘려도 됩니다. 가령 스타벅스 커피 정도, 판다 익스프레스 정도는 가격 신경쓰지 않고 먹어도 됩니다 ㅎㅎ

"내가 좋아하는 기업에 10%": 이런 투자 조언을 종종 봅니다. 저는 솔직히 전혀 동의하지 않습니다. 내가 좋아하는게 이게 시장이 좋아하는 것과 다르기 쉽습니다. 오르는 주식은 내가 아닌 "시장"이 좋아하는 주식이어야 합니다. 그래도 몇 % 정도는 내 맘대로 투자해도 괜찮습니다. 10%는 조금 많아 보이네요.

닥터R

2024-02-27 07:50:20

세전 연봉이 맞습니다 ^^; 최대한 돈의 흐름을 파악한후 생활 수준이 너무 높아지는것을 최대한 늦추도록 하겠습니다. 공부는 미국에서 쭉 해왔는데 사정상 많이 돌아오게되서 많이 늦게 시작했습니다. 말씀하신데로 많이 늦죠. 1M 을 mid-short term 목표로 잡고 노력해야겠네요! 그리고 아직까지는 투자 금액이 많지 않아 마음에 가는 기업에 10% 정도 했는데 이제 비중을 더욱 줄이겠습니다. 조언 감사합니다!

탱크

2024-02-26 19:39:58

1. 너무 대단하십니다. 당연히 잘 살아오셨기에 지금의 모습이 있는 것 아닐까요? 군대를 마치시고 의대에 진학하기까지의 과정, 의대 4년을 거쳐서 힘든 레지던시 과정을 마치시고 지금 전문의로서 일을 시작하신 것 그 와중에 융자금 없이 꾸준히 저축과 투자를 하신 점 정말 모두 대단하다고 밖에는 말씀 못 드리겠습니다 ^^;

2. 두번째 질문은 닥터R님께서 이미 답을 가지고 계신 듯 합니다 ^^; 절대적인 저축 및 투자 액수를 비교해봤을 때 차이가 있는 건 분명하니까요. 집을 선택하는 데 있어서 제가 생각하기에 고려할만한 다른 부분이 있다면 현재 살고 계신 곳에서 두 곳의 집이 얼마나 떨어져 있는지 모르겠지만 아무래도 곧 고등학교에 진학하는 자녀가 계시니 학군도 무시할 순 없을 것 같습니다. 그리고 현재 자녀분이 다니는 학교에서 친구들이 보통 어느 고등학교로 가는지 만약 이사를 갈 경우 친구들과 다른 학교로 진학해도 괜찮은지도 물어보실 수 있겠죠. 그리고 위의 안단테님 말씀대로 대학교 진학시 학비 마련도 무시할 수 없는 부분이구요.

또다른 부분은 부모님께서 은퇴하실 경우 같이 사실 계획이라고 하셨는데 앞으로 몇년 이내에 두분께서 은퇴하실 예정인지도 생각해봐야할 것 같습니다. 만약 자녀분께서 대학 진학 혹은 독립 후에 은퇴하신다면 부부 두분과 부모님 두분께서 한 집에서 사시는 것에 대해 어느 정도 합의가 되신 건지요? 그렇다면 넓은 집이 각자의 사생활을 어느 정도 보장받을 수 있기에 나을 수도 있겠지요. 아니면 첫집을 작게 시작하신 후 이른 시일 안에 페이오프하시고 두번째 집을 마련하셔서 부모님과 가깝게 지내시는 것도 방법이 될 수 있지 않을까 싶습니다. 가족간의 상황은 지극히 개인적이고 사적인 부분이라 두분께서 어련히 알아서 잘 하시리라 봅니다.

3. 이 부분은 저 또한 계속 고민하고 배우는 부분이라 이미 훌륭하게 투자를 하고 계신 마모 회원분들의 의견을 참고하시면 좋을 듯 싶습니다.

4. 저 역시 은퇴를 계속 고민하며 준비해나가는 입장에서 지금처럼 계속 나아가시다보면 언젠가 생각보다 더 빨리 목표 금액을 이루실 수 있지 않을까요? 응원합니다.

닥터R

2024-02-27 08:42:16

두집 모두 같은 학군에 있는 집들이라 다행이네요. 저는 고등학교 이후 집을 나와 살았습니다. 와이프와 저희 부모님과의 관계는 매우 좋은 편이어서 와이프는 당연히 모시고 살자고 하는데 같이 한집에 살면 아무래도 상황이 바뀔 가능성도 염도해야 할꺼 같네요. 그런점에서는 작은 집에서 우선 살아보다가 상황이에 따라 말씀하신데로 다른집으로 이사가는 방법도 좋은 생각이네요. 감사합니다.

스카일러

2024-02-26 20:38:58

수련 끝나신 것 축하드리고 student loan 도 없이 무사히 가족들의 서포트를 받아 수련을 마치신 것 자체가 큰 성공이라고 생각합니다. 저라면 아이가 대학가기 전까지 추억을 만들어줄 + 사랑하는 부인께서 행복해 하시는 집을 살것 같습니다. 집은 매일매일 보고 가장 많은 시간을 보내잖아요. 아 그리고 파트너 트랙이라고 하셨는데, 제가 좀 비관주의 적이고 paranoid 한 지라 한가지 말씀드리면 일단 파트너가 되실때까지는 방심하지 마세요. 해줄것처럼 하면서 일시키고 있을지도 모르지만 언제 또 private equity 에 팔아버리고 파트너들끼리 나눠먹고 도망갈지 모릅니다. (주변에 많이 봅니다 요새...) 그리고 캘리에 관하여는 저는 충분히 가치 있다고 생각합니다. 물론 물가도 집값도 비싸지만 그래도 하고 싶은건 하고 살아야 하지 않겠습니까 ㅎㅎ

캠비

2024-02-26 21:19:11

그리고 파트너 되기위한 buy in이 있을텐데 이게 sweat equity인지 monetary buy in (많은 경우 6-7 figures) 인지도 잘 살펴봐야 합니다. 번아웃도 생각외로 빨리 오기도 하고요

편안한마일여행

2024-02-28 10:07:14

+2222 monetary일경우 다 뽑아먹을라는 자세로 valuation할수도 있어서 여차하면 walk away할 각오도 있어야죠..

닥터R

2024-02-28 11:58:21

제가 Sweat equity 하고 monetary 하고 차이가 무엇인지 잘모르는데 설명해주실수 있으실까요? 저희는 full partnership 을 주는데 형식상 대락 $50K 정도 내면 될꺼라고 하더라구요. 그리고 다행이 저보다 2 년 먼저 시작하신 선생님이랑 친하게 지내는데 그분이 파트너 되는과정을 유심히 지켜볼 계획입니다.

storyteller

2024-02-27 07:58:50

또 500-600k 도 w2 income 인지 net income 인지 확실히 하셨겠죠. 어떤 안좋은 practice 는 recruit 할때 파트너되면 500-600k 가져가 하는데 그게 gross income 을 지칭할 수도 있더라고요. 거기서 employer portion 인 payroll tax, medicare tax 빼고 또 심지어는 practice expenses 를 1/n 해서 빼는데도 있고요. Billing expense 만해도 6-7% 되는데요.

아마도 다 확실히 하셨겠지만 노파심에 한글 남겨요.

닥터R

2024-02-28 08:56:46

파트너십은 5년이 아니라 3 년차에 된다고 들었습니다. 그리고 S-corp 인데 , 파트너끼리 profit 과 expense 를 1/n 합니다. Office manager가 모든 것을 오픈해주는데 가장 적게 버시는 파트너 분이 expense, retirement contribution 다 제외하고 salary + bonus 로 700K 버시네요, 또 제가 이 practice 를 정한 이유중에 하나가 지난 25년동안 의사가 한명도 그만두지 않았다는 것에 플러스 점수를 줬습니다. 실제로 일하면서 아직까지는 일 만족도도 매우 높고요. 아직까지는 malignant practice 같다는 느낌은 못받았지만 항상 조심해서 나쁠건 없다고 봅니다. 조언 감사합니다.

storyteller

2024-02-28 12:53:23

25 년 동안 그만둔 의사가 없고 원글님도 일 만족도가 높다니 좋은 practice 를 잘 찾으신것 같아요. 이제까지 열심히 공부하고 노력하셔서 만족스러운 직장을 찾으신것 축하합니다! 재정과 투자계획도 많이 준비하시는것이 보여서 그 목표를 초과 달성하실것 같아요.

위에 다른 답글에 대충 답하자면 Partnership buy in 할때 어떤 과는 property 가 있거든요. 예를 들면 radiology group owning MRI machine. 좋은 점은 partner 가 된 후에 MRI machine 에서 받는 technical charge 를 나눠 갖을수 있는데 그대신 MRI machine 을 살때 든 비용을 1/n 해서 buy in 해야되요. 원글님은 그런 과가 아닌거 같고 $50000 buy in 은 practice set up cost 생각해서 대략reasonable 한 것 같아요.

닥터R

2024-02-28 13:05:17

아하 이해가 더욱 됐습니다. 감사합니다 !

닥터R

2024-02-28 08:47:12

저도 그래서 파트너 되기까지 조심스럽습니다! 감사합니다!

러버

2024-02-26 21:07:27

교육비가 너무 많이 들어가서. 뭘 줄어야하나 고민중이였거든요.. 도움 안되서 죄송해요^^;;

닥터R

2024-02-28 09:00:38

저희가 아직 새로운 지역에 온지 얼마 되지 않아서 서서히 늘어가는 중입니다. 그리고 저도 어릴때 사교육은 많이 안받아서 저 또한 아이들한테 푸시를 많이 안하고 작은 도시라 주위 가정하고 비교할 기회도 없고 해서 pressure 를 안받기도 합니다. 아이들이 원하는걸 원할때 지원해주자 하는 마인드로 살고 있는데 잘하는건진 모르겠네요.

러버

2024-02-28 12:21:52

마인드도 부럽습니다…. 푸쉬안해도 의사할수 있다.. 오늘의 교훈이네요 ㅎㅎ

삶은계란

2024-02-26 23:03:07

부럽습니다...

닥터R

2024-02-28 09:01:38

우리 모두 각자의 삶에서 최선을 다해 살아요 ^^ 행복하세요.

두리뭉실

2024-02-27 06:07:46

400K 와 800K 중 어떤집이 더 렌트가 잘 나갈것 같나요? 지역이나 동네 성향을 모르니, 저라면 400K 로 우선 하고,

이자율이 어느정도 낮아지면 그때 더 큰집을 구매하시는게 낫지 않나 싶네요. 물론 있던 집은 렌트로 돌려야죠

닥터R

2024-02-28 09:02:31

작은도시라 아마 렌트는 400K 가 잘나갈듯 하네요. 두리뭉실 님 의견도 참고하겠습니다. 감사합니다.

조이스

2024-02-27 06:18:23

부럽네요

닥터R

2024-02-28 09:02:52

초이스님 축하감사합니다! 더욱 열심히 살겠습니다.

아날로그

2024-02-27 07:33:42

지금 너무 잘하고 계신것 같은데요? 교육비가 너무 적을걸로 봐서 아이들이 아직 저학년인것 같아요. 전 거꾸로 교육비를 더 쓰셔서 아이들 액티비티 최대한 많이 시키라고 조언 드리고 싶어요. 그리고 휴대폰 비용이 부모님 포함인가요? 아니시면 이것도 넘 비싸구요. first responders 할인 같은 것 다 받고 계신지도 모르겠네요. 집은 무조건 크고 좋은 걸로 사셔요. 보금자리기도 하고 집이 소비재가 맞는지 모르겠지만 감가상각이 가장 적고 투자라서 여력 되시면 큰집 사세요.

닥터R

2024-02-28 09:07:00

아이들에게 도움이되고 즐거워 할만한 엑티비티 최대한 많이 찾아보겠습니다 ! 휴대폰 비용은 4 라인 비용입니다. 그것도 버라이존인데 지난번에 마모에 나오는 핵 으로 40불 정도 줄인거에요 ㅜㅜ. 조만간 다시 T mobile 로 옮길 계획입니다. 저도 큰집을 사고 싶습은데 고려해야 할께 참 많네요 ^^ 조언 감사합니다.

리얼님

2024-02-27 07:42:19

축하드립니다. 그리고 조언을 좀 부탁드려야될것 같은데요 ^^; 저런 계획들을 가지고 계신다는 자체가 부럽고 존경스럽습니다.

닥터R

2024-02-28 09:07:54

축하감사합니다! 꼭 목표를 이루어 조언을 줄수있는 자리까지 갈수 있도록 노력하겠습니다!

rainman

2024-02-27 08:19:10

donation은 아마 교회 헌금인것같은데 매주마다 하는것보다 한꺼번에 하면 itemize 시킬수 있지 않나요?

저는 십일조 checking account만들어서 따로 관리하고있어요.

도코

2024-02-27 08:25:42

매주 하거나 모아서 하거나 itemization은 동일하게 처리 가능할거에요. 이런건 2년어치를 한해로 모아서 할 수 있으면 itemization의 효과를 극대화할 수 있겠지만, 그렇게 하는 건 주로 편하지 않게 생각하는 것 같더라구요.

아직은 원글님이 자산이 많지 않지만 나중에 많이 불어나면 donor advised fund나, 진짜 갑부 되시면 charitable remainder trust 같은것도 고려해보실 수 있을 것 같아요. 그리고 70.5세 부터는 qualified charitable distribution도 가능한 옵션이 되겠네요. 사실 각 제도마다 다양한 고려사항이 있지만 게시판에서 잘 언급이 안되어서 그냥 댓글 달린 김에 몇가지 커멘트해드렸어요.

남쪽

2024-02-28 08:49:39

당연히 아시지만, 금액이 안 커도, donor advised fund 를 하실수 있는데. 주변에 보면, 절세와 투자를 통한 기부를 좀 꺼려 하시는 분들도 많은거 같아요. 그냥 정서적인걸까요?

도코

2024-02-28 08:59:27

물론 금액이 안커도 할 수 있지만 아무래도 약간의 fee등이 동반되기도 하고, 꺼려하는 정도라기 보다 잘 몰라서 그런게 더 클거 같아요. 사실 TCJA 이후로 standard deduction금액이 높아지다 보니 itemization 전략이 상대적으로 뒷전으로 가게 된 영향도 약간 있다고 보여요. 여러가지 다른 요소들이 있을 수 있겠지만요.

닥터R

2024-02-27 08:49:35

지금까지는 수입이 많지않아서 생각도 안한건데 itemize 도 고려를 해야겠네요. 감사합니다.

잭울보스키

2024-02-27 08:42:15

축하드리고 그동안 수고 많으셨습니다. 함께 고생하신 아내분께도 칭찬과 격려의 말을 전하고 싶군요.

목표가 20년후 500만불이라고 하셨는데 제가 보기에 문제 없이 달성하실것 같은데 혹시 present value 계산해보셨나요 ? 인플레 3% 가정하고 20년후의 500만불은 현재 가치로 270만불 정도 나옵니다. 지금 당장 65세이고 살고 있는 집을 제외하고 270만불이 전 재산이라면 소셜 연금을 제외하고 다른 수입이 없이 노후생활비를 이 돈에만 의존하기에는 좀 애매할것 같습니다. 하지만 검소한 생활을 하신다니 부족하지도 않을거 같구요.

반대로 현재 가치로 500만불을 생각하고 계시면 20년후의 500만불은 900만불과 같으니 저축을 더 하셔야 할것 같은데 이것도 가능할듯 싶습니다. 한달에 7천불씩 투자하신다고 했지만 앞으로 소득이 계속 증가할테고 매월 투자 금액도 고정적으로 7천불이 아니라 그에 따라 점점 증가할겁니다. 10년 후에는 아마 매월 만불 이상 투자를 하실수 있을겁니다. 이런식으로 하신다면 20년후의 자산은 미래 가치로 따져서 500만불에서 900만불 사이가 될듯하고 은퇴를 하시기에는 부족함이 없을것으로 생각합니다.

다시한번 축하드리고 여기 회원님들께 용기도 드릴겸 그동안 고생하셔서 목표를 이루신 성공담도 한번 올려주세요.

닥터R

2024-02-27 08:46:54

축하와 격려 감사합니다! Present value 는 정말 생각지도 못한거네요. 또하나 배워 갑니다. 잭올보스키 님 말씀처럼 목표를 상향 조정해야 할꺼 같은데 더욱 계획을 잘 짜야겠습니다. 좋은 조언 감사하고 꼭 저도 20년 후에 성공담 올릴수있는 자리에 있도록 노력하겠습니다!

투하아드

2024-02-28 09:13:30

.

닥터R

2024-02-28 09:18:24

축하 감사합니다! 막대한 책임감이 있지만 매일 감사하는 마음으로 삽니다. FIRE 는 불가능할꺼 같고해서 요즘 좋은 건강을 목표로 열심히 운동 중입니다 ㅎㅎ. 마음이 큰집으로 가는걸로 많이 기울어져있는데 좀더 고민을 해봐야 할꺼 같습니다. 감사합니다!

닥터R

2024-02-28 09:14:23

집에 관한 질문 입니다. 위에서 언급한 집이 $840,000 인데 2003 년 식입니다. 지붕, water heater 는 바꾼적이 없고 HVAC 은 10 년 됬다고 하네요. 한가지 고민되는게 자녁 9월에 올라온 집입니다. 처음에 $89만 에 올라왔다 여기까지 떨어졌네요. 리얼터 말로는 $80만 까지 내려갈수도 있을꺼 같다는데 저는 솔직히 집 연식 을 따지면 $75-77 까지 내려와주면 쉽게 결정내릴수 있을꺼 같은데 이런 offer 는 넣는 경우 low ball offer 라고 기분 나빠할까요? 그리고 혹시 제가 이집을 10 년간 산다고 봤을때 집이 30년이 된집인데 집값이 연식으로 인해 더운 떨어질 가능성도 있나요? 집은 컨트리클럽 안에 있어서 리얼터 말로는 집값이 잘 안떨어진다고 하는데 집을 사본 경험이 없어 고민이네요. 저만 해도 오래된 집보단 새로지은 집이 좋으니 말이에요.

투하아드

2024-02-28 09:29:42

.

닥터R

2024-02-28 10:00:41

투하아드님 댓글을보고 리얼터에게 방금 어떻게 생각 하냐 물어봤더니 자기는 가격을 처음에 너무 높이 잡은거 같다고 확신하네요. 75만 불러보는게 unreasonable 하냐고 물어봤더니 괜찮을꺼 같다고 하네요.

투하아드

2024-02-28 10:07:59

.

마루루

2024-02-28 11:06:18

전문의 과정 마치신거 축하드립니다. white coat investor 웹사이트 아직 모르시면 한번 둘러보세요. 여러가지 좋은 정보가 많습니다. 최근에 저는 physician home loan으로 집을 구매했는데 다른 은행보다 이자율도 낮고 좋았습니다

닥터R

2024-02-28 11:59:52

축하 감사합니다! 안그래도 예전에 선물로 받은 white coat inverstor 책을 다시 꺼네어 읽기 시작했네요. 웹사이트도 들려봐야겠네요! 대채적으로 physician loan 이 PMI 아낸는 대신 이율이 비싸다 들었는데 모두 그런건 아닌가 보군요.

비숑대디

2024-02-28 11:44:13

안녕하세요, 같은 새내기 전문의분 너무 반갑습니다! Reddit white coat investor & fat fire 추천드립니다. 좋은 정보들이 많더라고요. academic 을 나오시고 private practice 에 계시다면 partner 되시고 집을 사시는거도 추천드립니다. Partner 이 되시면 연봉이 7 figure 을 넘을 가능성이 생각보다 높더라고요. 파트너 되기전 집을 작게 사시고 후회하시는 케이스들을 여럿보았습니다.

닥터R

2024-02-28 12:02:46

비숑대디 님 그동안 수고 많으셨고 축하드립니다! 책으로만 WCI 를 접했는데 레딧도 있는지는 몰랐네요. 한번 방분해보겠습니다. 말씀하신데로 저희 시니어 파트너 몇분들은 7 피겨 되시는 분들도 계시더라구요. 미래를 생각하면 큰집을 가는게 맞는데 현제 상황만 보면 부담이 되서 고민입니다. 말씀하신것처럼 렌트로 버티다 파트너 된후에 사는것도 방법이네요.

똥칠이

2024-02-28 12:35:33

작은집을 우선 사셨다가, 좀 살다가 파트너 되시면 또 크게 넓혀서 가시면서 작은집으로 cash flow를 만드시는건 어떠세요?

마아일려네어

2024-02-28 12:57:18

이것도 괜찮은 계획 같아요!

단지 아이가 나이가 좀 있으니까 집이 좀 큰편이 좋긴 하겠네요.

개미22

2024-02-28 12:42:42

아무 대출 없이 연봉이 500k인데 경제적 고민? 하다니...새롭게 깨닫네요.

연봉 500k는 평생 가보지 못할 길이라 상상도 안되고 입이 딱 벌어집니다.

정말 축하 드리고 제가 멀리서 매우 부러워 한다는점 알아주세요.

건강과 체력 유지 하셔서 오래 일하시길요!

닥터R

2024-02-28 12:56:20

500K는 3년차에 파트너가 되면 예상하는 수익 입니다. 지금은 그것의 반정도 벌고 있습니다 (물론 이것도 제게는 엄청 큰돈입니다). 늦은나이에 진로를 바꾸게 되어 아무래도 다른 사람들 보단 은퇴준비가 많이 늦어진 상황입니다. 고등학교때 과외로 $800 불, 학부공부때식당 알바해서 $1500 불 , 군대에서 $3000불 , 레지던드때 $5000 불 벌때도 어머니의 권유로 항상 가계부를 써오고 신중히 돈을 썼습니다. 돈을 얼마나 버느냐 보단 어떻게 쓰느냐가를 항상 고민 하며 살아왔기때문 수입이 는다고해서 경제적 고민을 멈추진 않을꺼 같습니다. 축하감사합니다!

개미22

2024-02-28 13:26:36

네네 열심히 알뜰하게 살아오셨네요. 앞으로 부의 축척은 어마어마 하리라 생각 됩니다.

군대 다녀 오셔서 의사로 시작은 남들보다 늦었겠지만 대신 학자금 대출이 없으니 결국 비슷하지 않을까 싶습니다.

소득세로 사회를 지탱 해 주시는데도 감사한데 기부도 많이 하시네요. 배울점이 정말 많습니다.

Alcaraz

2024-04-11 12:29:46

축하드립니다! 저희도 이번에 집을사게됐는데 좀 힘들어도 멋진집에 사느냐 vs 좀 작은집에 살고 여유롭게 사느냐로 고민이 많았는데, 저희는 작은집으로 가기로 했어요 ㅎㅎ 근데 추후 연봉이 저렇게 오른다면 저희도 큰집 갔을거 같아요.

VA loan 이자율이 정말 좋네요! 저는 이번 화요일에 lock in 했는데 15년에도 6.0%가 최선이었는데요

닥터R

2024-04-11 12:45:19

감사하고 Alcaraz님도 축하드립니다! 아무레도 저희가 3대가 살게될 대가족이고 모두가 편하게 살수있게 조금이라도 큰집으로 가는게 맞겠다 싶어 결정하게됬습니다. 아마 저희 가족만 고려했다면 작은집으로 결정하였을 겁니다. 이율은 낮아질꺼라고 말만하고 왜 계속 오르기만 한지 도저히 모르겠습니다. 다행이 VA loan 이라 나중에 refinancing 이 어렵지 않고 fee 도 비교적 낮아서 기다리지 않고 lock in 해버렸네요. 다시한번 축하드립니다!

Oneshot

2024-04-11 13:00:13

축하합니다. 집사는걸 비용이라 생각하지 마시고, 투자라 생각하세요. 은퇴시 필요한 금액 중 80만불은 집으로 가지고 있다라고 보셔야 합니다.. 클로징 비용은 제가 작년에 냈던거랑 비슷하네요. 동부는 Transfer tax 가 비싸서, 저희 사는 지역은 5천불 넘게 냈어요. 컨트리클럽안에 있는데 Hoa 가 180불 밖에안하네요.. 대부분 클럽 관리비용 포함에서 300불 이상 내거든요. 서류사인하기전 마지막에 실제 비용을 적용하기때문에 금액과 짜잘한 프린터비 이런거 붙어서 약간 오를수 있어요..

닥터R

2024-04-11 13:53:42

확인해주시고 축하해주셔서 감사합니다! 사인전 확인 잘 해보겠습니다!

둥둥가

2024-04-11 13:03:55

좋은 집 구매하신것 축하드려요! 제가 2년전에 마일모아에 조언을 구한 사례와 매우 비슷해서 닥터R님 결과가 궁금했었어요.

저도 마일모아분들의 조언에 따라 조금 부담스럽지만 큰 융자를 받고 집을 구매했고 현재 후회하지 않습니다. 앞으로도 가정과 하시는 일에 좋은일 가득하시길 바랍니다!

닥터R

2024-04-11 14:17:39

여전히 만족하시다니 위안이 됩니다! 둥둥가 님도 행복하세요!

MrFancy

2024-04-11 13:32:12

오랫만에 들어와서 댓글 남기게 되네요. 다른것보다 선생님께 칭찬(?) 해드리고 싶어요. 너무 잘 살아오셨고 고생 많이 하셨습니다. 마모에 의사선생님들이 꾀 많으신거 같아요. 축하드립니다.

닥터R

2024-04-11 14:20:23

역시 선생님께 듣는 "참 잘했어요" 칭찬이 최고네요 =). 더욱 가정과 일에 충실 하도록 노력하겠습니다! 감사합니다 선생님!