- 전체

- 후기 6751

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57051

- 질문-기타 20621

- 질문-카드 11664

- 질문-항공 10164

- 질문-호텔 5183

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24168

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- IMG_1437.jpeg (374.2KB)

먼저 글을 읽어주셔서 감사합니다. 마일모아는 저에게 인생 선배님들의 조언과 다양한 분야의 전문가님들이 많으시기에 어떤 의견들이 있으신지 궁금해서 질문을 올립니다.

부동산 하시는 분에게 여쭈면 부동산으로, 보험하시는 분에게는 보험으로, 주식을 하시는 분들은 주식으로 조언을 주시기에 다양한 분야로 분산하고 싶습니다.

적으면 적은 돈이지만 많다면 많은 돈인 것 같습니다. 부동산을 정리하려고 합니다. 페이오프된 콘도이고 주식으로 너무 손해가 많아서 부동산을 정리해서 1031 exchange 하지 않고 세금 혜택을 보려고 생각합니다. 아니면 다시 재투자도 할 마음도 있고 갈팡질팡입니다.

1. 부동산

제 생각은 일단 남아있는 20만불의 모기지를 다 갚고 나면 페이오프된 집이 있어서 마음의 여유가 있지 않을까 싶기도 하지만 이자율이 3% 입니다. 다 갚기에 많이 아깝습니다. 아니면 30만불을 다운하고 싱글 하우스를 모기지를 받아 하나 더 사야 하나 고민입니다. 집값이 비싼 지역입니다.

2. 연금

20년을 묶어두면 그냥 부자가 될 것 같습니다. ㅎㅎㅎㅎ (씀씀이가 크지 않기 때문에 제 기준의 부자는 먹고 살면 됩니다. ) 말 그대로 멘탈 나갈 이유도 없고 가만히 앉아서 따박따박 나오는 돈 타먹으며 편하게 살 수 있을 것 같습니다. 얼마전 받은 연금 차트인데 대략 이렇습니다. 7만이 아니라 30만불을 넣는다면.... 차트상은 그렇습니다. ㅎㅎ 주식으로 맘 고생할 필요도 없고요.

그리 많지도 않은 돈으로 잠도 못 잘 정도의 고민을 하고 있네요. P2는 저에게 빨리 돈을 불리고 싶은 마음이 크기에 즉, 욕심이 크기에 잠도 못 잔다고 타박을 줍니다. 전 그저 현명하게 그리고 천천히 투자하고 싶습니다. 투자 성향은 보수적입니다. 사실 목표는 10년뒤에 은퇴를 하고 싶지만 20년정도 더 일을 하는 것도 나쁘지 않다고 생각합니다. 은퇴를 한다는 것이 일을 손에서 놓는다는 것이 아니라 저희 부부가 더 가치있고 의미있는 일에 시간을 투자하기 위해서 입니다. 하지만 제 개인적인 생각에 일을 한다는 것은 정신적으로 살아있게 한다고 생각합니다.

여러분이 저라면 어떤 선택을 하시겠습니까? 주신 의견들을 정리해서 현명하게 적용하도록 하겠습니다.

- 전체

- 후기 6751

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57051

- 질문-기타 20621

- 질문-카드 11664

- 질문-항공 10164

- 질문-호텔 5183

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24168

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

60 댓글

우리동네ml대장

2024-03-18 10:55:43

2번 "연금" 부분이 궁금하네요. 이건 어떤 금융상품인가요? 제시한 이자율이 연도에 따라 들쭉날쭉이고, 상당히 높은 수익률을 제시하고 있는 것 같은데요. 수익률이 확정적으로 지급되는 상품인가요? 연금 수령 이전에 불의의 사고로 사망하면 남은 돈은 어떻게 되는지도 궁금하고요.

먀먀

2024-03-18 10:59:25

이 연금은 10년의 s&p 500의 이자율을 보여준 겁니다. 상당히 높은 수익률이라 처음엔 의아했지만 믿을수 있는 큰 회사입니다. 수익률은 매해 틀려지지만 이전 10년은 이랬다 는것을 보여주며 대충 그 정도의 수익률이 나온다고 보면 됩니다 (+- 3) 이 연금 상품은 사망하면 그냥 투자금 회수 정도입니다. ㅠㅠ

우리동네ml대장

2024-03-18 11:02:42

그렇다면 수익률이 마이너스인 해가 없다는게 다소 이상하네요.

일단 sp500 인덱스가 지난 2022년과 2018년에는 수익률이 마이너스였거든요.

"마이너스가 없다는게 좋은거 아니냐" 라고 생각할 수도 있지만 이 말인 즉슨 어디선가 "하방 위험"을 제거하기 위한 fee 또는 헷징 상품을 엄청난 프리미엄을 내고 구매하고 있다고 보셔도 됩니다. 세상에 공짜는 없으니깐요.

먀먀

2024-03-18 11:09:32

아.. 제가 보기에는 0%의 수익률들도 있기에 돈이 늘어나지 않는 년들도 보입니다. 제가 잘못 이해하고 있는 건가요?

우리동네ml대장

2024-03-18 11:17:50

sp500 에 투자된 돈이라면 지난 10년을 시뮬레이션 했을 때 수익률이 마이너스 (원금손실) 인 해가 있어야 합니다.

이게 없다는건 해당 돈이 100% sp500에 투자되지 않은 돈이라는 얘기고요.

원금손실을 싫어하는 고객들을 위해서 어떤 특정한 합성 상품을 만들어서 파는 것일 수 있습니다.

실제 이런 상품을 설계 하는 (금융공학이라고 하죠) 분과 얘기해볼 기회가 있었는데요,

상품이 복잡할 수록 수수료를 숨기기가 쉽다고..ㅎㅎㅎ

추측컨데 해당 상품은 알고 나면 깜짝 놀랄만한 수수료가 숨겨져 있을 가능성이 큽니다.

먀먀

2024-03-18 11:22:27

헐... 그렇네요. 전혀 생각하지 못했던 부면입니다. 마이너스가 없는거에 안심했고 플러스는 당연하게 생각했던것 같습니다. 수수료는 연금을 타기 시작하는 때부터 붙기 시작하겠네요. 수수료도 언급을 전혀 하지 않았어요. 감사합니다.

우리동네ml대장

2024-03-18 11:31:11

네네. 그냥 딱 한 가지만 명심하세요. sp500 을 직접 사는 것 보다 투자자에게 유리한 무언가 (지금같은 경우 yearly yield 를 최소한 0%에 맞춰주는 모양이네요) 특별한 기능이 들어가 있다면 그것은 무조건 예상 수익률을 낮춥니다. 공짜 점심은 없기 때문지요 ㅎㅎ 이런 상품을 만들어내면 흔히 risk appetite 라고 하죠? risk taking 하기 싫어하는 보수적인 투자를 원하는 분들에게 까지 주식을 팔 수 있다라는 엄청난 장점이 따라옵니다. 그러니 상품 팔기 좋아지는거죠. 하지만 sp500의 장기적인 수익률의 반도 못따라갑니다. 왜냐하면 in-the-money 에 있는 풋옵션을 구매하거나 strike-price 에 상당히 가까운 콜옵션을 판매해야 하거든요. 그리고 해당 상품을 만들어낸 운용사에서 말도못하게 높은 수수료를 가져갑니다 ㅎㅎㅎ 내 돈으로 펀드 운용사랑 연금 판매사가 돈잔치 하는거예요.

먀먀

2024-03-18 11:37:34

자세한 답변 정말 감사드립니다. 마모글들을 읽고 또 읽어도 아직도 배울 점이 많다는 것을 다시 느낍니다. 라이트닝님과 우동대님이 추천해 주시니 sp500를 이번 기회에 p2랑 파보도록 하겠습니다.

우리동네ml대장

2024-03-18 11:48:31

네네. 그래서 정말 엄청나게 많은 분들이 시행착오를 겪고, 또 돈도 잃고, 마음도 상하고 그러고 나서 sp500 인덱스 펀드로 돌아오는 것 같습니다. sp500인덱스의 하루하루 수익률이 현기증이 난다면 (밤 잠 못 잔다면) 자체적으로 basket을 만들어서 sp500 index 일부 + MMF 일부 이렇게 시작해볼 수 있겠습니다. 근데 MMF는 단기 채권의 일종이거든요. 이쪽도 수익률을 높여보겠다고 장기 채권을 구매하다보면 원금손실이 나는 경우가 상당히 많습니다. 채권 얘기도 시작하다보면 얘기가 산으로 가버리겠네요.

여튼 제가 아래 리플들 읽어보니 주식에 정말 데여도 학을 뗄 정도로 데이신 것 같습니다. 이런 경우 30만불을 한꺼번에 sp500에 넣는건 정말 비추합니다. 아무리 20년 후에 찾을 돈이라고 해도 밤에 잠 못주무실거예요. 이래서 제가 항상 주변 친구들에게 충고합니다. "큰 돈 모일때 까지 기다리지 마라". 이거 기다리다가 막상 큰 돈 들어오면 투자하기 힘듭니다. 지금 먀먀님에게 예를 들어서 이미 5만불정도 수익이 난 sp500 인덱스 펀드 계좌가 있다면 대략 한 10만불까지는 오늘 넣어도 큰 부담이 없죠. 하루 이틀 한 달 두 달 정도의 등락은 그래도 이미 났던 5만불 수익이 커버해주니깐요. 그러다보면 어느새 수익이 6만불, 7만불, 빠르게 쌓여가는 것 같습니다. sp500을 많이 들고 있어도 마음이 편한거죠.

여튼 지금 주식에 대해서 굉장히 마음고생 많이 하신 후에 다시금 30만불을 투자 하신다면, 저라면 일단 아주 소액 예를 들면 5만불 정도를 low fee sp500펀드를 구매하면서 시작해볼 것 같습니다. 그리고 주식이 떨어진다면 떨어지는 구간에서 계속 buy the dip 하시고요. 그러면서 일단 수익률이 어느정도 쌓인 계좌를 만드는게 중요한 것 같습니다. 나머지 현금은 MMF에 넣고 연율 5% 받으시고요.

앗참, 그리고, 저는 장기 투자 자금은 ETF 보다는 mutual fund 를 추천합니다. ETF는 장중에 사고팔 수 있고요, mutual fund는 장 끝나고 단일가 거래입니다.

먀먀

2024-03-18 16:02:33

이래서 공부해야 되나 봅니다. 이런 투자에 대해서는 무지하다 보니 저런 연금 상품에도 눈이 팔리게 되고 주식으로 날리고 .... 자세한 답변 감사 또 감사합니다.

덕구온천

2024-03-18 19:38:30

"MMF는 단기 채권의 일종이거든요. 이쪽도 수익률을 높여보겠다고 장기 채권을 구매하다보면 원금손실이 나는 경우가 상당히 많습니다."는 살짝 잘못된 표현 같습니다. MMF에 장기채권을 섞는 회사가 있으면 알려주세요. MMF 원금손실이 날 가능성은 중형은행들 여러개가 도미노로 무너질 가능성과 비슷한 것 같습니다. 그럴 가능성 거의 없단.

우리동네ml대장

2024-03-18 19:50:04

제가 좀 불분명하게 썼네요. 주식 일부 + 채권 일부인 포트폴리오에서 채권부분을 MMF로 채우다가 욕심이 나서 장기채를 사기 시작하면 채권부분에서도 원금손실이 날 수 있다는 얘기였습니다. MMF라는 이름 달고있다면 maturity 가 1년을 넘기면 안되는걸로 알고있습니다.

덕구온천

2024-03-18 19:59:01

Fed 의장 언론플레이에 아묻따 장기채 좀 들어갔다가 손실보고 있는 제 이야기네요 ㅋㅋ

우리동네ml대장

2024-03-18 20:01:39

저... 저도요 ㅜㅜㅋㅋㅋㅋ

단거중독

2024-03-18 10:56:28

저 같으면 SP500 펀드 살거 같습니다.

먀먀

2024-03-18 11:01:57

감사합니다. 그것도 하나의 옵션이긴 합니다. 사고팔고 안하고 가만히 놔두면 괜찮지 않을까 싶은데요.

OffroadGP418

2024-03-19 11:22:51

저도 이번 출장길에 동행한 CFO에게 동일한 질문을 했었는데.. 본인은 부동산엔 투자 안할꺼라고 하더라구요. 다소 의외였는데

S&P 500이 이익 실현하기에 더 적합하다고 생각한다더군요.

먀먀

2024-03-19 11:25:01

부동산이 주는 매력도 정말 많은데 정말 passive income 아니라고 생각합니다. ㅎㅎㅎ 그리고 멘탈 관리가 안되면 쉽지 않았습니다. 저도 여러번 겪어보고 내길이 아이다...라고 생각했습니다.

Oneshot

2024-03-18 10:58:46

이자율이 3% 넘는데 궂이 모기지를 먼저 갚을 필요있을까요? 5%정도 이자주는데에 넣어두면 2% 수익인데요. 언제든지 꺼내시고 싶으시면 mmf 에 넣어 놓으셔도 5% 가까이 줘요..

먀먀

2024-03-18 11:07:33

Mmf를 시작을 안 해봐서 두려운데 다른 글들을 읽어봐도 추천을 많이 하시니 공부해봐야 겠어요.

라이트닝

2024-03-18 11:09:19

주식 투자가 개별주 투자였다면 S&P 500은 한 번 시도해보시라고 권해드리고 싶은데요.

S&P 500도 불편하신 분들은 주식 쪽은 안맞는 것이라고 생각하셔야 되실 듯 하고요.

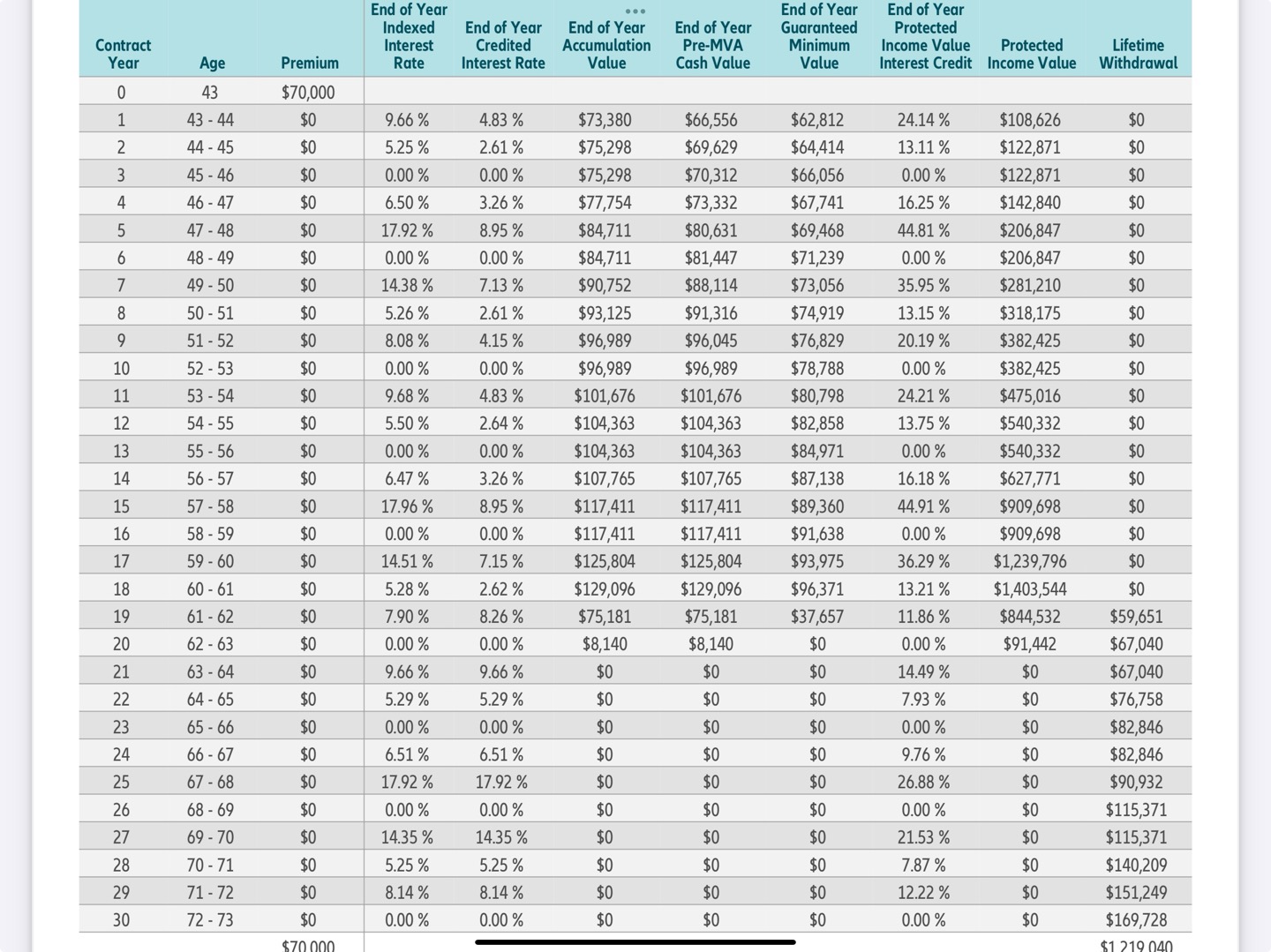

S&P 500을 기반으로 한 Indexed Annuity인가요?

20년 이후의 가장 오른쪽 숫자가 뭘 의미하는지 잘 모르겠네요.

주식 투자에 기반한 Annuity는 주식 시장이 망하면 이자 지급이 없을 것 같거든요.

직접 S&P 500에 투자하시는 것이 더 나은 선택이 아닐까 싶습니다.

먀먀

2024-03-18 11:12:45

네.. 주식투자 개별이었어요. 완전 망했습니다. ㅎㅎㅎ 몇년간의 마음고생이 너무 심했고 다시 재인간성을 입기 위해 많은 노력중입니다.

맞습니다. S&P 500기반으로 한 인덱스 연금상품입니다. 가장 오른쪽 숫자는 20년후에 매년 뺄수 있는 금액입니다.

마지막 부분은 몰랐던 사실이네요. 이자 지급이 없으면... 나가리네요. ㅠㅠ

라이트닝

2024-03-18 11:59:00

S&P 500에 넣으시고 20년이 지나면 4배 이상 불어납니다.

그 시기에 갑자기 50% loss가 생겨도 처음의 2배이고요.

어차피 20년 후에 쓰실 돈이라면 지금 넣어두시고 20년 동안 안쳐다보셔도 되실 것 같은데요.

먀먀

2024-03-18 16:03:23

20년동안 최악의 시나리오로 처음의 2배라 생각해도 손해보는 장사는 아니라고 생각되네요. ^^ 감사합니다.~~

Snoopy

2024-03-18 12:03:25

펀드 생각하신다면 일단 saving 에 넣고 SP500 에 일주일에 $2,000씩 넣어볼것 같아요. 지금은 이율이 괜찮은 편이고 주가은 많이 오른 상태라 한꺼번에 들어가긴 조금 어려울듯 하네요.

먀먀

2024-03-18 16:04:05

아... 일주일에 2000씩도... 나눠서 가는길이니 괜찮은 것 같습니다. 감사합니다.

덕구온천

2024-03-18 13:09:19

저같으면 이런 허황된 표 제시하는 회사와는 다시 만나지 않습니다. annuity가 과연 항상 좋은 상품인진 모르겠지만 (보험기능 0이고 사망시 당시 잔액을 beneficiary에게 그대로 주는) fidelity annuity에 가입하면 비교적 낮은 수수료로 다양한 mutual fund들의 mix로 annuity를 본인이 직접 운용가능합니다. annuty는 주로 상속수단으로 사용하는게 아닌가 생각하고 본인을 위해선 다른 투자를 하시는게 낫지 않을까 싶네요. 본인을 믿을 수 없어서 모든 가능성을 차단한단 목적 외에는 굳이 수십년간 묶을 필요가. S&P500에도 특정시점에 몰빵으로 들어가는 시기를 잘 못 선택하면 매우 안좋은 성적을 낼 수 있다는것 주의하시구요. 대세상승기엔 최적의 성과가 나지 않을 수 있지만 mmf에 두고 일정 시간동안 일정금액 분할매수로 매입시기를 spread하는게 좋을 수 있습니다.

먀먀

2024-03-18 16:06:16

허황된 표라고까지 표현을 해 주시니 제 눈이 얼마나 감겨 있었는지 눈이 뜨이네요. 분할해서 투자하는 것을 추천해 주시니 따르도록 해 보겠습니다. 감사합니다.

덕구온천

2024-03-18 19:36:36

0%랑 높은 %를 섞어서 마치 현실적인것 처럼 보이게 하지만, 보수적인 일정비율 fixed rate 대비, 뭘 가정했는지 전혀 알 수 없게 만들어서 혹하게 만드는 전형적인 낚시 수법 같습니다.

먀먀

2024-03-19 02:04:26

제가 잊어버린게 있었네요. 처음에 원금에 25%의 보너스를 주고 시작합니다. 그리고 매년 받는 수익률에 더해 15%의 보너스가 더해진다고 했습니다. 그래서 돈이 불어나는 속도가 많이 커 보인다는... 그리고 연금을 타기 시작할 때에도 빼면서 계속 15%의 보너스를 받는 형태이기 때문에 오래 살기만 한다면 돈이 끊이지 않는다고...ㅠㅠ

덕구온천

2024-03-19 06:38:20

좀 주제넘은 말씀이지만, 그냥 이거 팔려는 사람이랑은 앞으로 연락 안하시는걸 추천합니다.

먀먀

2024-03-19 10:28:04

그 정도로 심각한 상태인지 몰랐네요. ㅠㅠ 눈을 뜨게 해 주셨네요.

랑펠로

2024-03-18 13:25:06

43세시라면 부동산 하나 더 하셔도 괜찮은거 같아요.

먀먀

2024-03-18 16:07:01

맞아요. 그래서 고민중입니다. 테넌트 관리하면서 멘탈 관리도 같이 해야 되서 고민입니다. 감사합니다.

더리치

2024-03-18 13:46:02

저라면,

1. 남은 몰기지는 이자율이 3% 저렴하니 절대 갚지 마시고, 앞으로 10년~20년 일을 더 하실수 있으니 나중에 은퇴하신 다음 그 때 가서 생각하시면 됩니다

2. 보수적인 성향을 고려하면 부동산 투자를 먼저 고민해보시라고 하고싶지만, 사시는 지역 근처는 다들 집값이 비쌀테고, 이자율도 높은 상황에서 캐쉬플로 나오는 투자집을 찾기가 현실적으로 어려울겁니다. 그럼 집값이 저렴한 타주에 부동산을 봐야 하는데, 부동산 공부도 해야 하고, 수익률 나오는 부동산을 찾기가 쉽지는 않습니다. 불가능 한것이 아니고, 많은 시간과 노력이 필요할겁니다. 그래서 이것도 잠시 hold 를 하고,

3. Annuity 나 다른 보험상품들은, 공부는 하되 고려는 하지 마시고, 다른 투자 공부를 더 해보고 본인과 배우자의 투자성향에 정말 이것이 가장 안전하다고 생각되면 그때 가서 결정해도 될거 같습니다.

4. 그럼 결론이 다시 주식이 되는데, 많은 분들이 말씀하시는 것처럼 S&P500 등 index 에 직접 투자를 시작하는 것이 ETF 등 Mutual fund 등 해보는것이 주식에서 가장 보수적인 투자방법이 될거 같습니다. 개별주식 신경 안써도 되고, 장기 우상향의 방향성을 믿고 기다리면 되니까요

5. 마지막으로 투자공부를 지금부터 시작한다고 생각하면서, 30만불 전부를 한번에 투자할 곳이 없다면, 이자율 많이 주는 Saving 에 넣으셔서 조금씩 S&P 인덱스에 투자를 하면서, 다른 부동산/채권/코인/보험 등등 공부를 하면서 다른 투자 방법에 대한 이해를 넓혀갈거 같습니다.

6. 현금성이 높은 은행 과 주식에 돈이 있으니, 언제든 본인이 투자에 확신이 되면 높은 수익률과 그에 따른 리스크를 이해하고 갈아타실수 있을테니까요.

서두르지 마시고 본인에 맞는 투자성향과 방법을 찾으시고 즐거운 투자 되셨으면 좋겠습니다.

먀먀

2024-03-18 16:09:32

우와... 1,2,3 번의 정리글을 보고 일단 제 마음에 들어와 계신것 같아서 주변을 둘러보게 됐네요. ㅎㅎ 4,5번에서 알려주신 방법과 다른 분들의 조언을 합쳐 현명하게 결정하도록 하겠습니다. 감사합니다~

롱텅

2024-03-18 19:37:45

작전주몰빵

제이유

2024-03-19 05:49:54

아놔 선생님~~~

먀먀

2024-03-19 10:47:44

롱텅님~ 주식으로 많이 힘들었어요. ㅜㅜ p2가 그렇게 작전주 몰빵 하다가 많이 말아 먹었습니다. 전 심각합니다. 도와주세요~

Musso

2024-03-19 01:39:35

저는 주식쟁이라 여윳돈으로 passive income만들거같아요. 단점은 dividend reinvest하더라도 연말 세금보고에 인컴으로 잡히니 은퇴가 멀면 세금만 더 내야하니 index S&P500 하는것 보다 안좋을 수있겠네요. 은퇴가까우면 보통은 schd하고 jepi 섞으시더라고요.

먀먀

2024-03-19 02:08:12

차트까지 감사합니다. 배당주 또한 전혀 미지의 세계입니다. ㅠㅠ 주식은 어렵네요. 배당주 공부도 해야 되니... 헉.. 머리가 빠지는 소리가 ..ㅎㅎㅎ 의견 감사합니다!

부러움없는삶

2024-03-19 09:12:56

원글님 죄송합니다.

궁금한게 있어서 여쭈어 봅니다. estimated annual income 이 after tax 인가요? (without backup holding)

아시다시피 jepi 같은 covered call 은 원금 손실이 있어서 은퇴전략에는 맞지 않는다고 생각을 하는데 SCHD의 배당 성장이 원하시는 캐쉬플로우에 오면 JEPi 는 다 정리하실 계획이신지요?

Musso

2024-03-20 02:42:29

안녕하세요. 물론 세전이지요. 엉클샘은 항상 우리곁에 있잖아요. 저는 아직 은퇴까지 시간이좀 있어서요. 배당을 다시 재투자해요. JEPI는 말씀하신대로 장기적으론 별로 잖아요. 저는 우상향하는 S&P 500 이나 SCHD (dow 100) 베이스로 가고요, 제피는 별로 안좋아해요. 만약에 은퇴시 다른 안정적인 수입이 없으면 배당을 많이주니 선택지중 하나인거 같아요. 개인적으로 저는 별로라고 생각하긴해요.

위에는 제가 저 금액이 있다는게 아니고요, 원글님 상황에서 30만불 투자시 얼마정도 나오는지 예시에요.

https://finlo.io/dividend-calculator/SCHD

도코

2024-03-19 06:05:48

첨부하신 차트 꼼꼼히 한번 공부해보시면 과연 얼마나 별로인 상품인지 감이 오실거에요.

예를 들어 end-of-year interest rate가 S&P500의 수익이라면, 실제로 credited interest rate는 50% 수준 밖에 안됩니다.

즉, 주식시장이 마이너스일 해에 0%를 보장해주는 댓가로 주식시장이 플러스일 경우 수익의 반만 credit해주는 거에요.

이런 indexed annuity의 participation rate가 통상적으로 80% 이상이면 좋은데 50% 밖에 안된다는 이야기가 되구요.

Year 1에서 end-of-year pre-MVA cash value는 $66,556입니다. 그럼 원글인 7만불에서 cash value가 줄어들었다는 의미는 그만큼 보험회사에게 fee를 준다는 의미라고 보면 되구요. 그것도 guaranteed minimum value 기준으로 보면 $62,812이에요. 참고로 이건 주식시장이 9.66%오른 해를 전제로 한 금액입니다.

고작 7만불 원금에 일년에 5천불 수준의 fee를 보험회사에 주면서 부자되는 좋은 방법이라고 해석하시면 안되겠죠. 30만불이면 곱하기 4배 해서 피를 2만불 넘게 주는 게 되겠죠.

덕구온천

2024-03-19 06:37:05

저 표상으로는 0%를 보장해주는지조차 알수없는 무서운 상품인듯요 ㄷㄷㄷ, 어서 도망가세요~

먀먀

2024-03-19 10:38:52

덕온님~ 진실하게 조언해 주셔서 감사합니다. 도코님의 차트 설명을 들으니 더 무서워지네요. ㅠㅠ

먀먀

2024-03-19 10:37:41

차트에 대해 질문을 했을 때 그분은 오른쪽 두개에만 집중을 해서 설명을 해 주셨고 도코님이 말씀하신 year1의 $66,556에 대한 질문을 하니 처음 몇해는 보험회사도 먹고 살아야 하고 나중에 불어나는 돈이 많기 때문에 괜찮다는 말을 들었습니다. 그게 수수료 부분이었군요. 그 점은 1도 언급 없었습니다. 그리고 시작이 25% 보너스를 받기 때문에 너무 좋다고 하구요. 그래서 그럼 사람들이 주식말고 다 이거하지 왜 안하냐고 하니까 이 상품은 경험없는 에이전트가 팔수 없다는 말과 함께 사람들이 잘 몰라서 그렇다고 아는 분들 다 데려오라는 말까지 했네요. ㅎㅎㅎ

이렇게 정리해 주셔서 감사합니다. 금융바보에서 탈출해야 되겠어요.

도코

2024-03-19 10:57:55

처음 몇해는 보험회사도 먹고 살아야 하고 --> 보험회사 먹고 사는 돈이 바로 먀먀님 계좌에서 나오는 거에요.

시작이 25% 보너스를 받기 때문에 --> 원래 직접 투자하면 100% 받을 것을 50% 주고 거기에다 25% 보너스 주면? 62.5% 주는거에요.

이 상품은 경험없는 에이전트가 팔수 없다 --> 무슨 소리인지.. 그냥 교묘하게 말 돌리기 선수 같네요.

아는 분들 다 데려오라 --> 먀먀님에게서 수수료 챙기는것도 모자라서 먀먀님의 referral로 공짜 마케팅까지 요구했다는 거죠. ㅎㅎ

오른 쪽 두개는 어짜피 빼지도 못할거 그냥 현혹시키기 위한 숫자라고 생각되지 않나요? 나중에 빼기 시작하면 급격하게 줄어드는 것도 생각해보시구요.

먀먀

2024-03-19 11:09:36

Wow.. 도코님의 설명을 들으면 들을수록 정말 할말이 없어지네요. ㅎㅎㅎ 저의 무지를 탓하며 빡세게 마모를 통해 공부해야 겠어요. 감사합니다. 진심입니다~

도코

2024-03-19 11:23:59

재정자문을 하는 입장에서 가장 큰 유혹 중 하나가 보험상품을 파는 거에요. 워낙 커미션이 훌륭해서요. 투자자문하면서 1% 받는 것도 비싸게 생각하는데 투자상품이 법적으로 아니기 때문에 오히려 보험상품으로 팔면서 수수료가 5%-10% 떼어 먹어도 뭐라 하는 사람들 없어요.

먀먀

2024-03-19 11:32:00

헐... 이분이 저한테 이미 p2랑 생명보험이 있는것도 아는데 (이분에게 했음) 이번에 자문을 구하니 또 보험하나 하라고....ㅎㅎㅎㅎ 그걸 또 진지하게 생각하며 나를 생각해 주나 하며 고려도 했구요. 손절해야 하나 싶습니다.

도코

2024-03-19 11:34:10

보험에이전트들도 스스로 'financial advisor'라고 해서 물을 많이 흐리죠. ㅠ 법적으로는 investment adviser이 되어야 투자상품에 대해 자문을 할 수 있는데, 이런 보험상품은 투자상품이 아니라 사각지대에 있어요. 손절까지는 모르겠지만 자문을 그런 분한테 구하지 마세요.

먀먀

2024-03-19 11:35:36

자문은 이제 다른분에게 하는걸로~ 감사합니다!!

Musso

2024-03-20 02:52:15

이분 말씀 좋은거 많더라고요. 한번 읽어보심 도움되실거같아요.

https://billionsfinance.tistory.com/m/entry/%EC%A1%B0%EC%8B%AC%ED%95%B4%EC%95%BC-%ED%95%98%EB%8A%94-%EA%B8%88%EC%9C%B5%EC%83%81%ED%92%88

먀먀

2024-03-20 17:02:21

오~~ 좋은 글 감사합니다. 딱 제 경우에 해당이 되네요. ㅠㅠ

Oneshot

2024-03-20 07:45:04

마모의 비공식 finance advisor 이신 도코님과 상의하세요.. 심도있는 자문을 유료로 받으실수 있습니다.

Musso

2024-03-20 14:38:42

정말로 도코님 말씀은 돈받고 카운슬링 들어야 하는 고퀄!

따봉인거 같아요.

먀먀

2024-03-20 17:03:52

네. 감사합니다. 이런식으로 쪽지를 보내는게 금지되어 있다고 봤습니다. 쪽지를 드려도 되는지 잘 모르겠어요.

Oneshot

2024-03-20 21:45:19

정말로 @도코님 직업이 finance 관련 컨설팅이시고, 문의하시면 유료삼담인지 무료로 가능한지 알려주실거에요. 쪽지로 문의해보세요. 중이 자기머리 못깍는다고, 도코님이 직접 필요하면 연락하라는 말을 못하시는거 같아 추천하는거에요.

먀먀

2024-03-21 02:32:52

넵~ 감사합니다!