- 전체

- 후기 6767

- 후기-카드 1817

- 후기-발권-예약 1245

- 후기-백신 79

- 후기-격리면제 28

- 질문 57218

- 질문-기타 20699

- 질문-카드 11691

- 질문-항공 10190

- 질문-호텔 5199

- 질문-여행 4035

- 질문-DIY 180

- 질문-자가격리 19

- 질문-은퇴 413

- 정보 24224

- 정보-자가격리 133

- 정보-카드 5221

- 정보-기타 8012

- 정보-항공 3830

- 정보-호텔 3234

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15480

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

리세션이 곧 오는지 그렇다면 어떻게 해야 되는지에 대한 여러 생각들이 @성실한노부부 님 글(https://www.milemoa.com/bbs/board/6927515)에 댓글로 달리고 저도 달았는데요. 어째 분위기가 '그렇다면 이제 주식 대신 채권이다'라고 받아들이시는 분들도 있어서, 좀 조심할 부분이 있다고 생각되더라고요.

그래서 다같이 좀 지혜를 모아보고 오해를 막자는 의미에서 글을 하나 더 엽니다.

일단은 시작은 저의 자문자답이고요. 댓글로 여러 생각들을 들어보면 좋을 것 같아요.

0. "채권"을 사면 원금 손실은 없으니 더 안전한 거죠?

혹시나 해서 짚고 넘어가자면, 채권을 직접 사는 것과 채권 펀드/etf를 사는 것이 아주 큰 차이입니다. 만기까지 들고 있는 목적으로 채권을 사는 경우, 부도만 아니라면 언제 언제 coupon 이자(?)로 얼마가 들어오고 만기일에 얼마가 들어오는지를 미리 알 수 있어서 이런 자산들을 fixed-income이라고 하고 이런 상품을 직접 들고 있다면 원금 손실은 부도 발생 시에만 발생합니다.

종목에 따라 부도위험 (credit risk)와 환금성의 문제, 포트폴리오 사이즈가 작을 수록 현금흐름의 타이밍을 맞추기 어려운 점, 발행되는 단위(예: 1000불 단위의 10 yr treasury note)에 맞춰서만 구입가능한 점 등등의 단점이 있어 보통은 채권으로 운용되는 포트폴리오에 뮤추얼 펀드나 etf를 사서 참여하는 게 더 일반적일 것 같은데요.

그 경우는 목표 기간구조와 현금흐름을 위해 항시 포트폴리오 리밸런싱이 일어나기 때문에, 그때 그때 채권의 가격에 따라 위 아래로 움직입니다. 어떤 클래스의 채권에 투자하는 지와 상관이 없습니다. short-term treasury에 투자하는 본드 펀드라 해도 가격은 내리기도 하고 오르기도 하는게 당연합니다.

아래에서부터는 채권 펀드/etf 투자에 한정해서 얘기를 할게요.

1. 불황이 오면 채권 투자로 수익을 더 보게 되나요?

비슷하게는 "불황이 오면 이자율이 오르나요?"란 질문이 있는데 둘다 비슷하게 대답이 어렵습니다. 난해한 질문이라기보다는 대답이 yes/no가 아니라는 의미에서요.

결국 채권 가격 (거꾸로 뒤집으면 yield라고도 하고 금리라고도 하죠)은 돈을 꾸는 댓가로 얼마나 수익을 약속해줘야 하는지 시장에서 결정해주는 건데요. 돈꾸는 주체가 누구냐에 따라 불황에 영향을 받는 방향과 정도가 천차만별입니다.

다들 잘 아시다시피 미국 재무부에게 돈꿔주는게 가장 믿음직하다고 해서 안그래도 쥐꼬리 수익만으로도 treasury bill/note/bond를 전세계에서 쟁여놓잖아요.

어떤 형태로든 불황이 터졌다하면 다들 재무부 발행 채권을 사들이려고 하기 때문에 가격이 오릅니다 (주의: 모든 시장가격이 그렇듯이 그날그날 등락은 언제나 있습니다). 미 연방준비은행에서 마구 사들일 것 또한 기정사실이 되어버리기 때문에 그 기대심리+ 발권은행의 무한지갑 때문에 더 그렇죠.

그런가하면, 민간기업들이 빌려주는 건 어떤가요? (corporate bond (investment grade+ high yield 얘기입니다) 그 많은 발행 기업들을 한가지 케이스로 묶어 얘기하기 어렵지만 지금 기준으로 비교하면 가격이 내릴 채권들이 오를 채권보다 훨씬 많을 겁니다. 불황이 온다는 Big IF하에서요.

미국 재무부가 돈 빌리는 이율 대비해서 각 클래스의 회사들이 빌릴 때 시장에서 요구하는 이율의 격차(스프레드)가 아주 낮은 상황이거든요. High-yield라고 하는 정크 등급의 채권들이라 해도 4% point만 더 프리미엄으로 얹는 수준인데.. 두 가지 의미로 해석할 수 있습니다. 1) 그만큼 경제 전반적으로 건강해서 부도도 적게 발생할 거라는 자신감 반영 and/or 2) 높은 이율을 찾아다니는 투자자금들 때문에 고위험 자산 가격이 뻥튀기되었다.

만약 리세션이 지금의 스프레드 수준이 유지된 상태에서 온다는 조건하에서는, 1)의 기대가 깨졌으므로 가격이 재조정되고 부도로 인한 손해도 리스크 프리미엄이 내포하는 것보다 더 발생할 수 있겠죠. 이게 그냥 가격 조정으로 끝날 수도 있고 시장의 또다른 구조적 약점을 노출시킬 수도 있는데, 일단 스프레드는 리세션 하에서 지금보다 넓어질 겁니다.

관련 질문으로 "민간기업 채권 중에서도 BAA/BBB 이상의 등급은 investment-grade라고 하는데 그것은 괜찮은가요?" / "지방정부 채권 (municipal bonds)는 어떨까요? "의 질문이 있는데, 역시 한가지로 대답하기 어렵다가 최선의 대답인 것 같고, 제 생각은 밑에서 더 정리해 볼게요.

저의 결론: 불황을 대비해 미리 들고 있었을 때 이득을 보는 채권은 US 재무부 발행 채권이고, 일반적인 채권이 리세션으로부터 더 안전하다거나 수익이 좋아진다거나 하다고 보기 어렵다

2. 채권 yield (수익률?)이 낮아진다면, 채권 투자 안하는 게 좋은 거 아닌가요?

어떤 목적과 어떤 전망으로 하는 투자인지의 차이가 좀 있습니다.

a. 채권의 시장 가치가 올라갈 거라고 봐서 하는 투자라면 현재 yield의 크기가 중요한 것이 아니라 yield가 거기에서 얼마나 내릴 것인지에 대한 예상 더하기 내가 투자하려는 포트폴리오의 duration이 오히려 중요합니다. duration (평균만기?)가 길수록 yield 변동에 따라 해당 포트폴리오의 가치가 왔다갔다 하는 정도가 큽니다. ( high interest-rate risk). 헷징 용이라면 위기 상황 발생 시에 확 올라줘야 하기 때문에 duration이 긴 게 요긴할 때가 있고요. 다만 Fed 간부들의 단어선택 한마디 한마디에도 가치가 출렁출렁합니다. 단기변동성을 원치 않으면 duration을 짧은 포트폴리오를 택해서 등락폭을 줄일 수 있지만, 또 반대로 yield가 내릴 때 이득을 보는 정도가 덜 하겠죠.

b. 채권의 시장가치에 대한 전망이 중립적이라면 (만약 yield가 동일하게 유지된다면), 현재 yield의 크기가 중요합니다. 일단 만기 전에도 coupon이라고 해서 이자는 중간중간 들어오는 게 많고, 개별 채권 하나하나도 일반적으로 만기에 가까워질 수록 비싸지기 때문에 리밸런싱 시에 차익이 남습니다. 이 모든 것이 현재 yield의 레벨에 반영되어 있죠. 채권 뮤추얼펀드/etf에 투자하는 사람 입장에서는 배당 또는 재투자로 인한 리턴이고, 그래서 일반적인 운용방침을 따르는 포트폴리오라면 dividend yield가 포트폴리오 안의 채권들의 yield 레벨과 엇비슷하게 갑니다.

첨언:

제가 다른 글에서 extended-duration treasury etf 투자를 괜히 얘기해서 좀 후회가 되는데, 이 상품들은 정말 a.에 90%이상 치중된 투자입니다. 정기적으로 재무부에게서 받는 이자 coupon도 다 벗겨버리고 (strip) 순수 20년-25년 후 만기일에 약정액 받는 것들을 계속 사고파고 하는거고요. 물론 리밸런싱에서 배당이 발생하긴 하지만 거진 미 국채 장기금리의 미미한 향방에도 크게 성패가 좌지우지 될수 있는 투자입니다. 경제위기가 발생해서 갖고 있는 주식이 확 내려앉는다면, 대신 가파르게 올라서 그 손실을 메꿔줄 보험 역할은 할 수 있지 않을까 싶어서 대박마님의 댓글에 대댓글로 달았습니다. 특정 시나리오에 따르는 리스크를 대비하고자 단기변동성의 리스크를 감내하는 거라고도 볼 수 있으니 각별히 조심하세요.

3. 채권도 index-tracking을 적은 수수료로 해주는 펀드/etf에 넣으면 위험분산도 되고 좋겠죠?

이 부분은 다르게 생각하시는 분들이 많을거라 댓글에서 더 많은 의견을 보길 기대하는데요.

채권은 passive로 인덱스를 따라가는 논리가, 주식만큼 명쾌하지가 않습니다. 주식은 시장이 평가하는 기업가치 (market capitalization) 따라 그 비중이 크면 내 포트폴리오에서도 따라가는게 의미가 있지만, 채권은 outstanding bond의 평가액이 인덱스에서의 비중이기 때문에 '빚이 많은 기업에 돈을 더 많이 빌려주는' 상황이 passive 투자에서 발생합니다.

물론 시장이 그렇게 넌센스는 아니고 채권 시장에서 그 정도로 많이 빌릴 수 있었다는 사실 자체가 기업의 건강을 반영하는 부분이 충분히 있고요. 각각의 신용위험에 따른 이자율 결정이 잘만 일어난다면 문제가 없습니다만, 신용버블이 존재하는 상황에서는 여전히 아이러니가 남아요.

지금은 만성적인 저금리 환경에서 스프레드까지 좁다보니, 기업들은 돈 빌리는 비용도 저렴하겠다, 많이 빌려서 신용등급 몇 계단 내려가도 추가로 부담하는 이자 페널티가 적으니 열심히 빌리고, 그렇게 빌리는 양이 많으면 인덱스에서의 비중도 커지고, 인덱스의 비중이 크니 패시브 포트폴리오들은 더 사들이고 하는 사이클이 발생했죠.

investment-grade 채권 인덱스들도 살펴보시면 investment-grade 안에서는 가장 낮은 레이팅인 BAA/ BBB 티어의 채권 비중이 50%에서 60% 사이입니다. (10년 전에 30%대였던게 올라왔습니다).

rating inflation에 대한 얘기도 댓글에서 좀 있었는데, rating의 분포는 investment-grade 턱걸이+high yield (정크) 등급 비중이 훨씬 많아졌지만 이거는 돈 많이 빌리는 현상의 결과로 그런 거고요. 하도 다운그레이드를 하다보니 신용평가사들이 돈 빌리는 비중만 보기에 바빠서, 다른 신용위험들을 잘 살필 여력이 없다는 지적이 꽤 넓게 퍼져있어요.

Muni (지방정부) 채권들은 더더욱 패시브의 한계가 큽니다. 워낙 (만기까지 들고 있는) 개인 투자 비중도 크고 시장 가격결정 기능이 활발하게 작동하기 어렵기 때문에 인덱스 비중이 왜곡되어 있기가 쉽습니다. (개인적으로 볼때) 인덱스 자체도 좀 허술하게 굴러가는 거 같고요. muni도 다 등급이 있고 tax revenue로 보장되느냐 아니냐 여부를 다 따지긴 합니다만, 패시브로 넣는 의미를 잘 생각해보시고 넣으셔야 합니다. 채권을 더 많이 찍는 지방정부= 적자가 더 많은 지방정부인데 지방정부 tax revenue 자체가 보통 경기에 더 민감해서 채권 발행 시점에서 마켓이 하던 가정들이 경제상황이 바뀌면 돌변하기도 합니다.

그럼 수수료 더 떼고 active-managed 본드로 가느냐? 꼼꼼히 살필 자신이 없으면 더 위험한 투자가 될 수 있습니다.. 만성적 저금리 상황에 하도 리턴을 찾아 돌아다니는 눈먼 돈이 많다보니 이 돈을 끌어들이기 위한 경쟁도 심하고, 채권에서 인덱스 수익을 이기려면 '시장이 위험하다고 판단했으나 우리가 보기엔 아닌' 채권들을 찾아다녀야 되거든요. 단기적인 리턴을 희생하더라도 신용위험에 대한 노출을 줄이는 쪽으로 액티브 투자가 되면 좋은데, 호황시의 시장압력은 반대로 작동하죠. 신용위험은 측정이 안되니 신용위험을 좀 '창의적으로' 극복하고 단기적인 리턴을 늘리는 쪽으로요.

사실 채권 운용/발행 관련 사람들은 언론에 나와서도 다들 위험하다 위험하다 한지 오래인데 가격 조정이 그렇게까지 안되는 것은, 하이 리턴을 찾아 다니는 돈이 무지막지하게 많고, 돈 빌리는 쪽 입장에서도 빚이 쌓이든 적자가 계속되든 여전히 적은 페널티로 돈을 계속 끌어다 쓸 수 있는 환경에 의존하게 되었기 때문이죠. (예: CCC+ 레이팅의 uber)

쓰다보니 저의 종합적인 결론은 이렇네요. 지금 상황에서 recession이 곧 올 가능성을 대비한다면, 채권펀드 투자가 안전하진 않다. .gif)

할 말이 많아 생각보다 길어졌는데, 다른 의견들도 궁금합니다ㅋ

- 전체

- 후기 6767

- 후기-카드 1817

- 후기-발권-예약 1245

- 후기-백신 79

- 후기-격리면제 28

- 질문 57218

- 질문-기타 20699

- 질문-카드 11691

- 질문-항공 10190

- 질문-호텔 5199

- 질문-여행 4035

- 질문-DIY 180

- 질문-자가격리 19

- 질문-은퇴 413

- 정보 24224

- 정보-자가격리 133

- 정보-카드 5221

- 정보-기타 8012

- 정보-항공 3830

- 정보-호텔 3234

- 정보-여행 1060

- 정보-DIY 205

- 정보-맛집 217

- 정보-부동산 40

- 정보-은퇴 259

- 여행기 3423

- 여행기-하와이 388

- 잡담 15480

- 필독 63

- 자료 64

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2700

- 홍보 15

- 운영자공지 32

50 댓글

우리동네ml대장

2019-10-22 09:13:26

좋은 글 정말 감사합니다.

참고로 제가 채권에 무지하던 시절 미국 국채를 사서 원금 잃어본 적 있는 사람입니다.

지인들에게 얘기해주면 "미국채는 부도난적이 없는데 어떻게 원금을 잃어?" 이런 사람들이 대부분입니다.

정말 어렵게 어렵게 설명을 해줘도 얘기 끝나면 다 까먹더라구요.

그래서 제가 쓰는 방법은 "이해하기 싫으면 외워라" 였습니다 ㅎㅎ

장기채를 사면 -> 기준금리 상승시 원금 손해 / 기준금리 하락시 원금 이득

단기채를 사면 -> 기준금리 상승시 yield 이득 / 기준금리 하락시 yield 하락

라이트닝

2019-10-22 10:24:33

채권은 액면가에 사거나 싸게 사서 만기까지 가지고 있으면 디폴트 나지 않으면 원금 날릴 일은 없긴 할 것 같아요.

미국 국채도 비싸게 사면 원금을 잃게 되겠네요.

장기채는 금리 고점에 사면 괜찮을 것 같습니다.

일단 yield 확보한 상태이고, 금리가 내려가면 가격이 오르니 중간에 팔기도 좋아질테니까요.

팔리기 전까지는 처음에 구입한 가격에 lock된 yield를 받는 셈이니 괜찮을 것 같아요.

문제는 언제가 고점인지 모른다는 점이겠죠.

우리동네ml대장

2019-10-22 10:42:30

네네 그렇습니다. 정확히 그런 문제가 있습니다.

금리가 고점이라고 생각하면 장기채가 좋을것같습니다. 다만 그게 언제인지 모른다는 점 ㅜ.ㅜ

요즘 10+ 듀레이션의 채권들이 하도 인기가 좋아서 (비싼 가격에 거래돼서) 미국정부가 50년 100년짜리 장기채도 발행해볼까 한다는 기사를 본 기억이 납니다. 이런 채권들이 나오면 정말 완전 투기판이 될 것 같아요. 저같은 정보력 딸리는 소시민같은 경우 근처에도 안 갈 생각입니다.

urii

2019-10-22 12:49:29

short option도 해보셨다 그러지 않았나요ㅋㅋ

우리동네ml대장

2019-10-22 17:36:17

아 ㅋㅋ 네 그렇죠. 근데 이 기대했던 리스크라는게... 채권에서 털리니 옵션에서 -90% 찍는것 보다 더 황당하더라구요 ㅎㅎ 그런면에서 50년 100년짜리 국채는 정말 쫄려서 못살것같습니다 ㅎㅎ

마티

2020-03-20 16:09:32

저도 이렇게 알고 있었는데 이상하네요

제가 올해 VMATX(VANGUARD MASS TAX EXEMPT INVESTOR)을 좀 샀거든요- Duration 6.1년

이번에 기준금리인하하고 이득이 나겠다 했는데 훅 빠지네요

제가 뭘 잘못알고 있을까요?

라이트닝

2020-03-20 17:17:14

이번에는 셀오프 이겨내는 장사가 없다는 것을 보여준 사건인 것 같습니다.

금값도 떨어지고, 마지막에는 미국 장기 국채도 떨어졌으니까요.

그래도, 주식에 비하면 상대적으로 나았다고 생각됩니다.

마티

2020-03-20 17:27:29

아.. 결국 제가 대략 알고있는 최악의 경우로 본드고 뭐고 달라로 귀결된다는 상황인가요? ㅠㅠ

라이트닝

2020-03-20 17:28:25

최악의 상황은 cash가 되는 것 같습니다.

그것도 US Dollar죠.

마티

2020-03-20 17:36:33

경기 나빠지면 본드..엔화등으로 쏠리다가 결국 딸라만 남는다는 최악의 상황, 이론으로만 들었는데 올게 왔군요 ㅠㅠ

urii

2020-03-20 19:01:23

mass=메사추세츠 muni/ 지방채 펀드를 사신 것 같네요. 0-.25%로 조정된 기준금리는 오버나잇으로 은행에 신용 빌려주는 이자율이고요. 거기에서 만기에 따라 장단기 (재무부 채권) 금리가 시장상황에 따라 또 달리 움직이고( yield curve), 글에 쓴 것처럼 누가 빌리는지에 따라 또 달리 움직입니다 (yield spread).

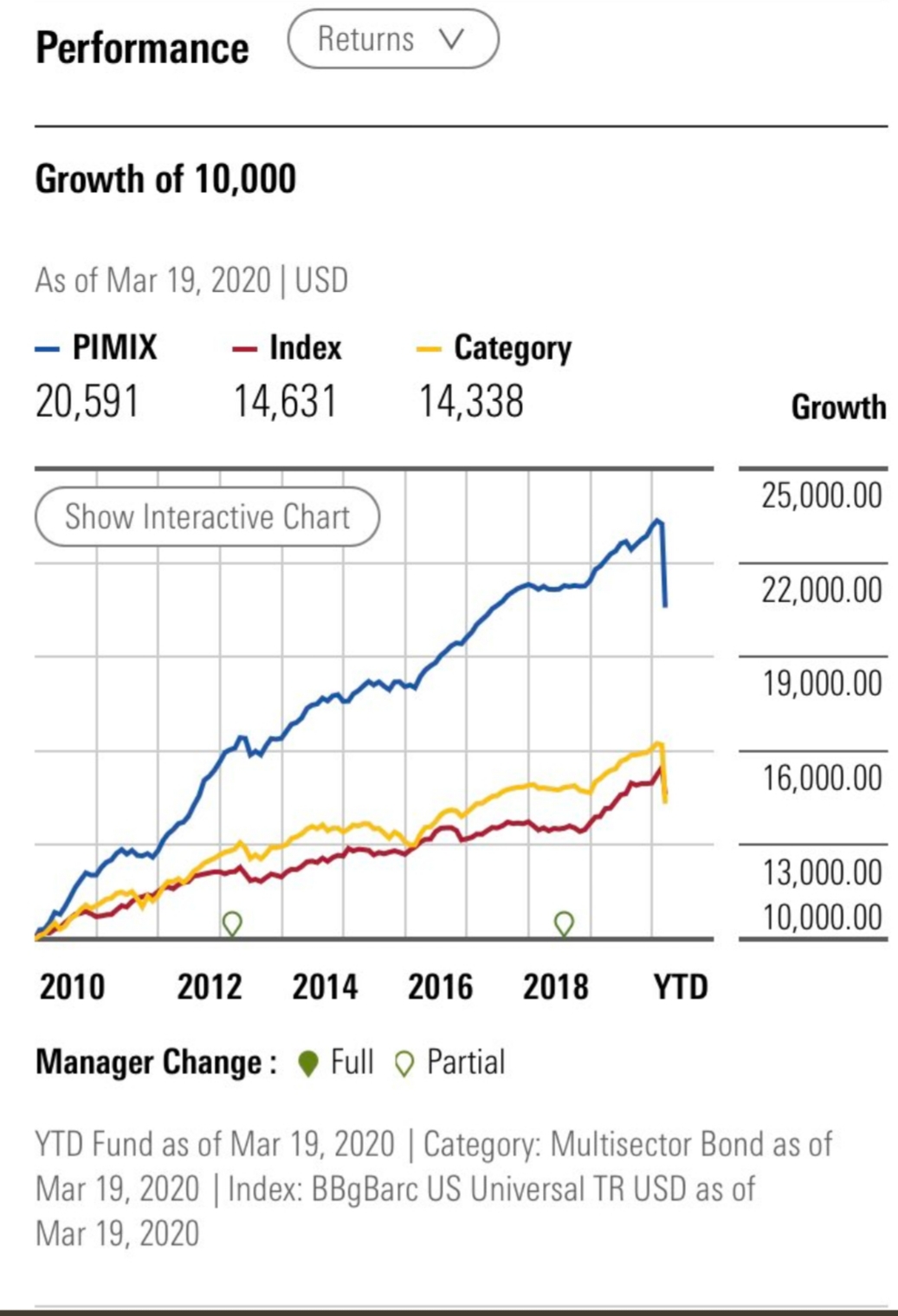

가데스

2020-03-20 19:26:23

저는 지난 2-3년간 은퇴연금을 제일 안전하다는 Pimco income fund 에 넣고 있었는데 지난 3주간 13% 가 내려갔어요.

지난 몇년간 하루에 많이 오르고 내려봤자 0.1-0.3% 에서 와따가따하던게 지난 며칠간 매일 하루에 2% 이상씩 빠지더니 오늘 ytd 이 -13% 네요.

오늘 더이상 못참고 좀더 stable fund 더 risk 가 적은 곳으로 옮겼는데 왜 이리 빠졌는지 도무지 이해가 안가요.

주식이 내리면 같이 내리고 주식이 폭등을 하는날에도 내리고...

몇만불 손해보고 오늘 정리했는데 마음이 아픞니다.

혹시 왜 이리 빠졌는지 설명해 주실수있나요?

티커는 PIMIX 입니다.

urii

2020-03-20 20:08:23

일단 위로를 드립니다. 이건 제가 아는거라 얘길 드리면, PIMIX는 active 채권 운용계에서는 마모게시판에서의 아멕스 플래티넘 같은 이름입니다. 그간 passive bond fund들을 압도하는 수익을 일관되게 찍었던 배경에는 핌코의 역량+ 인덱스와는 달리 low risk -low yield의 재무부 채권 비중이 적었던 것이 있습니다.

Pimco는 사실 부실 크레딧 문제에 대해 누구보다 더 빨리 문제를 제기하는 쪽이아서 나름 신용리스크를 꼼꼼히 판단해 대비했을거라 보지만 위험클래스 높은 순부터 무차별적으로 팔아치우는 현 상황에는 속수무책이었던 것 같습니다.

일반적인(?) 신용버블 붕괴 상황이 온다면 얘기가 달랐을거라고 보고 혹시 처분 않고 남은 게 있다면 저라면 홀드할 거 같아요. Income fund 이다 보니 그날 그날의 평가액 (NAV)도 봐야 하지만 앞으로 들어올 dividend도 감안하시는 게 좋을 거예요.

가데스

2020-03-20 20:26:15

더이상 불안해서 오늘 4시전에 다 팔고 나왔어요.

주식펀드였다면 그날 마켓이 오르고 내리고하면서 대충 내 펀드가 왜 올라가고 내려가는지 예측할수있는데 PIMCO 펀드는 주식이 올라도 내리고 내려도 내리는걸 며칠겪으면서 더이상 불안해서 가지고 갈수가 없겠드라구요. 오르고 내리고 하는 이유도 제가 모르니 답답도 했구요.

계속 홀드라 하시면 단기간 반등이 있을수 있다는 말씀이신가요?

본드쪽은 아무것도 모르는데 이게 안전하고 좋은 펀드라고 어디서 주워들어서 가지고 있었는데 속상합니다. 지난 2년 주식시장 좋을때는 별로 수익도 없다가 떨어질때 같이 많이 덩달아 떨어지는것 같아서요.

urii

2020-03-20 20:38:40

주식은 배당주라고 해도 실적이 안좋으면 배당이 끊기지만, 채권은 부도만 안나면 들고 있는 채권에서 예정된 수입은 들어오니까요. 물론 펀드이다보니 돈이 상시로 들락날락하면서 손익이 현실화되긴 하지만요.

정말 핌코가 평판대로 안 망할 저평가 채권들을 잘 골라 사는게 맞다면, 채권 가격이 무차별적으로 폭싹 내려간 시점 이후부터 오히려 overperform하기 시작할텐데 PIMIX가 한 덩치 한다지만 인출이 이번에 얼마나 됐을지, 총알이 얼마나 있을지 잘 모르겠어요

가데스

2020-03-20 20:49:25

여태 몇년 가지고있어봤는데 오를때는 쥐꼬리만큼 올랐어서 마이너스 메이크업할려면 수년 걸릴것같아 또 너무 갑작스럽게 주식펀드만큼 지난 며칠간 떨어지는거봐서 쫄려서 못참고 오늘 뺐네요.

그럼 무차별 내려갔으니 오를때도 무차별 올라줄까요?

근데 주식시장이랑 똑같이 오르고 내리고 하는것같이 않아서 언제 반등할지는 어찌 알겠어요.

시장이 폭락하고있지만 난 안전한곳으로 빼놔서 다행이다하고 있다가 몇만불이 없어지니 기회봐서 s&p500 에 몰빵한번 해야하나하고 있습니다.

urii

2020-03-21 06:32:58

본드펀드가 이럴 때 도움이 되는 것도 안되고 오를 때는 너무 밋밋하죠. 다달이 들어오는 배당을 보는 펀드라 그걸 감안해서 길게 보면 NAV곡선을 볼때 안보이시던게 보일거예요. 은퇴 후에 안전자산과 함께 들고있기 좋겠죠.

베이킹쏘우다

2019-10-22 11:25:23

좋은 글이네요 :) 감사합니다

시놔쓰

2019-10-22 11:44:24

혹시 개인적으로 추천하시는 채권 ETF는 어떤것이 있으시나요?

채권 leveraged ETF 수수료가 1%미만인데, yield가 1%이상이면 이익을 낼 수있을까요?

urii

2019-10-22 12:25:57

개별 종목을 평가할 수 있는 입장도 아니고 제 역량이 부족하여..^^ 원론적인 얘기부터 드리면,

저는 개인적으로 어떻게 설계되었는지 이해 잘 안되는 투자는 피하자는 주의입니다. leveraged-/inverse- etf들은 공통적으로 파생상품에 의존하다보니 마켓이 갑자기 버벅거리거나 경색되기 시작하면 어떤 결과가 나올지 모릅니다. 그런 예외의 경우는 제끼더라도 얘네들은 매일매일 리밸런싱하기 때문에 갖고 있는 동안 하루하루를 도박하는 셈이라고 생각하시면 되고, 그날 그날의 뉴스를 놓고 베팅하거나 헷징하는 용도라면 모를까 일반적인 투자용도로는 안 쳐다보시는게 좋을 거 같아요.

시놔쓰

2019-10-22 13:23:09

답변 감사합니다~ 역시 공부를 더해야겠네요 ㅋ

약동

2019-10-22 12:08:58

제가 마일모아에서 봤던 투자관련 글 중에서도 단연코 퀄리티가 너무나도 좋네요. (업계 사람이라던지, 아니면 아카데믹하게 공부하셨다는 티도 확나네요 ㅎ)

다만, 추가적으로 고민해 볼 상황은... 시장에서 큰 투자처가 한정적인 상황에서 (주식 부동산 채권), 돈이 어디로 몰릴까 생각한다면, 주식 시장이 낮춰질때 채권시장으로 돈이 몰려 들어 채권가격이 높아지지 않을까도 생각되네요. 물론 채권시장 자체가 주식시장 보다 훨씬 더 큰것으로 알고 있으니, 그리 큰 영향을 또 안줄 수도 있다고 생각은 들지만.... marginal investor 의 입장에서 생각해보면.. 또 어찌 될지는 모르겠어요. 물론 단기적인 효과 겠지만요.

과거 자료 보면 분명 있을것 같긴 하네요 ㅎ

스시러버

2019-10-22 12:57:13

정보 감사합니다... 아무래도 스크랩하고 천천히 읽어봐야겠어요....

jjmom2000

2019-10-22 13:08:41

말씀 잘 읽었습니다. 그냥 다 빼서 캐쉬밸류로 가지고 있는 것도 나쁘지는 않겠네요.

약동

2019-10-22 13:32:27

개인적으로 궁금해서... convexity 가 큰 채권상품은 뭐가 있나요? 또 그런것을 모아둔 ETF 도 있을까요?

urii

2019-10-22 13:58:50

long duration treasury STRIPS는 (쿠폰이 없기 때문에) convexity도 사실 높아요. 높은 걸 일부러 찾을 수도 있고 일부러 피할 수도 있겠죠.

적립과리딤

2019-10-22 23:20:56

채권은 몇 번 읽어봐도 개념이 잘 안 잡히고 헷갈려요. 금리 yield...뭐가 반대로 움직이던데 좀 쉽게 설명해주셔서 안까먹게 도와주세요.

urii

2019-10-23 08:36:36

2020년 10월 23일에 1000불을 지급해주기로 되어있는 US treasury bill을 오늘 (2019년 10월 23일) 경매에 내놓는다면 얼마에 팔 수 있을까요? 984불에 팔렸다면, 16/1000 즉 1.6% 디스카운트해서 거래되었고 1yr treasury의 오늘자 yield (금리)가 되겠죠.

그런데 다음날 24일에 1yr treasury yield가 갑자기 1.4%가 되었다면 무슨 일이 일어난 걸까요? 23일날 내가 984불에 산 그 채권을 986불+잔돈에 되팔수 있게 되었다는 얘기입니다. (여기서 잔돈은 만기일이 하루 더 가까워진 것에 따른 상승분이고 사실 yield의 크기가 클수록 잔돈의 크기가 클텐데 1.4%니 하루 차이는 사실 무시할 정도겠죠)

적립과리딤

2019-10-23 14:59:26

아, GC 100불짜리 싸게사서 비싸게 파는것 같은 개념이군요. 싸게 살수록 좋은거고 처음 yield 가 크고 나중 yield 가 적은것이 내가 이익이 나는 이유군요.

약동

2019-10-23 10:23:01

친구1이 님에게 100만원을 빌려간다고 해요.

친구1: "야. 100만원만 빌려줘. 일년 뒤에 이자 5만원 쳐서, 105만원 돌려줄께."

근데, 그 당시 시장 금리가 5% 라고 해봐요 (정확히는 친구1의 리스크를 포함한). 그럼 님이 돈 빌려준 "차용증"의 현재 시장가치는 100만원이겠죠? 다시 말해, 그 차용증을 님이 누군가에게 팔려고 하면, 그냥 100만원에 팔 수 있는거에요.

근데... 차용증을 쓴 직후, 갑자기 시장 금리가 2%가 됐어요. 즉, 시장에서 돈을 100만원을 빌리는데 2만원밖에 안 들어요. 그럼 님이 가진 차용증을 팔려면 얼마에 팔아야 될까요? 100만원? 님이 가진 차용증은 일년 후에 105만원을 받을 수 있는 권리인데요? (다른 곳은 일년 후에 102만원 밖에 못받아요) 좀 더 비싸게 팔 수 있겠죠???

즉, 시장금리가 내려가면, 채권가격은 올라가는거에요. 그 반대인 시장금리가 올라가면 채권가격은 내려가는거고요.

(정확히는 고정금리의 채권가격에만 영향을 미치고, 변동금리는 영향을 안 미쳐요. 조금 더 정확하게 하면, 변동금리의 rate 이 어떤식으로 설정돼있냐에 따라서 달라지긴해요)

적립과리딤

2019-10-23 15:42:43

왜 채권 가격이 변동하는지에 대한 설명이군요. 결국 연방기준금리에 따른 시장금리가 어떻게 변하는지에 따라 움직이는데 시장금리가 올라가면 내 채권에대한 merit 이 떨어지니까 채권가격이 내려가고 할인율 yield가 커지고 이익이줄거나 손해를 보게되는거구요. 맞나요?

약동

2019-10-23 17:17:10

맞아요. 조금 더 부연설명하면..

시장금리라는것은 꼭 연방기준금리(흔히들 말하는 fed funds rate)를 기준으로 하는건 아니에요. 내 채권을 비교할때, 가장 직접적으로 영향을 미치는 시장금리는 같은 신용등급 + 같은 만기 등등의 거의 비슷한 종류의 채권이겠죠.

채권가격이 내려가는것도 맞는데, 내가 투자자라면 내가 바라본 YTM (yield to maturity) 는 변함이 없어요. 다만, 채권 가치가 내려갔기에, 딴 사람에게 채권 가격을 판다면, 그 사는 사람 입장에서 바라본 YTM 은 더욱 더 올라가겠죠.

적립과리딤

2019-10-24 00:28:22

시장금리는 같은 등급/만기 채권들에 영향을 제일 받는군요. 내가 소유/투자한 채권에 대해 내가 보는 YTM는 어차피 만기까지 팔지않는 한 변화가 없는 건 이해가 되요. 근데 파는 시점에서는 YTM가 올라간 상태로 나도 팔고 사는 사는 사람도 사는거죠?

@urii 님 @약동 님 @대박마 님 @베이킹쏘우다 님 덕분에 채권 원리를 알았고 이제 안 까먹을 것 같아요. 너무 감사합니다.

약동

2019-10-24 14:53:15

시장금리라는 말이 되게 여러모로 쓰이는데, 시장 금리 = 특정 금리! 이렇게 정해진게 아니라, 그냥 그때 그때 컨텍스트에 따라서 달라지는것 같아요. 근데, 이번처럼 특정 채권을 예시로 들어서 시장금리를 말할때는 그 "특정채권과 비슷한 리스크를 가진 채권"의 시장금리를 얘기하는거에요.

맞아요. 사는 사람이 보는 YTM 은 파는 사람이 보는 YTM 보다는 더 높겠죠. 예를 들어서

원래 채권 가격(P0) 이 10,000 원이고, 1년 후에 10,500원에 돌려주는 채권 있다고 해봐요. 그럼 YTM = 5% 겠죠?

근데.. 바로 그날 갑자기 시장금리가 높아져서 시장 채권 가격이 9,500원으로 내려간다면, 새로운 가격은 9,500 원인데, 1년 후에 10,500원에 팔 수 있는거잖아요? 그럼 YTM = 10500/9500 -1 = 10.5% 로 높아지겠죠.

적립과리딤

2019-10-24 21:46:15

네, 감사해요. "시장 금리 = 특정 금리! 이렇게 정해진게 아니라" 집으로 치면 현시세 같은 개념, 정해진게 아니라 그때 드때 달라지는 것.

대박마

2019-10-23 10:56:46

@얼마에 #유툽천국활자지옥

https://youtu.be/k6i_4oGdx_E

얼마에

2019-10-23 11:45:26

으악! #유튜브망했으면

적립과리딤

2019-10-23 15:31:53

쿠폰금리와 할인율 개념이 다르고 쿠폰금리는 고정이고 매일 변동하는 할인율에 따라 나의이익이 결정되는 거네요. 할인율 (이게 yield에요?)이 작아져야 이익.

@얼마에 님은 싫어하시는데 전 도움이 되내요 :)

대박마

2019-10-23 17:22:23

네 변동을 yield라 함다

베이킹쏘우다

2019-10-23 11:46:54

정말 쉽게 얘기해드리면, 진짜 간단하게 얘기하는거에요.

1. 금리는 미국 정부가 주는 채권인데요. 이게 세상에서 가장 안전한 채권입니다. 모든 채권은 금리를 바탕으로 이자율을 정하는건데요 (fixed rate들만)

- 이자율(yield) - 금리(treasury) = spread

- 그럼 30년 금리가 3%고 여러분의 몰기지가 이자가 4%라면? 1%가 spread인거지요.

크레딧 점수가 높을수록 spread가 낮아지고요, 낮을수록 높아지요.

2. yield 은 쉽게 생각하시면 이콘에서 자주나오는 opportunity cost입니다. Yield는 my opportunity cost for the risk인거지요.

예제: 데이빗은 크레딧 스코어가 720이고 마이클은 660이다.

- 데이빗이 최근에 옆집 린다한테 3%로 돈을 빌렸습니다. 내가 생각하기에 마이클은 크레딧 스코어가 낮으니까 4%정도는 받아야겠지요

(내 risk에 대한 opportunity cost/reward이지요)

- 대체적으로 리스크가 클수록 이자율이 높습니다

3. 근데 treasury rate이 올라서 내 채권은 4%였는데 다른친구들은 4.5%씩 이자율을 받게됬어요. 굳이 그럼 사람들이 내 채권을 살 이유가 없어지죠? 그래서 나의 채권의 value (가격)이 떨어지는겁니다.

적립과리딤

2019-10-23 16:24:13

1번은 처음 정해지는 채권의 변하지 않는 만기까지 적용되는 쿠폰 금리를 말씀하시는 것 같고 그것과 treasury rate 과의 차이가 spread, 2번은 신용등급에 따른 쿠폰금리의 결정원리, 즉 신용이 낮은 회사들이 높은 쿠폰금리의 회사채를 발행하는 것, 3번은 채권의 value (가격)이 변동하는 원인이 시장금리의 변동에 따른 것인데 시장금리가 올라가면 채권의 가치하락에 따른 채권할인율 상승과 채권가격하락. 맞나요? 여기서 채권 할인율 이 yield 와 같은 건가요?

urii

2019-10-24 10:47:54

이게 이해가 되는 거 같다가도 어렵죠ㅋ

쿠폰은 있는 채권도 있고 없는 채권도 있어요. 쿠폰이 많이 붙어있는 채권의 경우 할인은 커녕 액면가보다 더 얹어서 거래되기도 해요.

아무리 두 채권이 여러모로 비슷하다 해도 만기일까지 남은 기간이 또 다르기 마련이죠. 그렇게 온갖가지 방법으로 다를 수 있다보니 복잡해서 채권 쇼핑이 어려워지니까, 내가 이 채권을 지금 가격에 사서 만기까지 들고 있는다면 연 평균 몇 퍼센트 이득이냐를 계산해서 그 숫자를 비교하게 되는데 그게 yield예요.

수입이 그날 그날 일한 만큼 hourly로 받는 사람, 2주 단위로 꼬박꼬박 들어오는 사람, 연중 특정 시즌에만 들어오는 사람 업종마다 다르니까 그래서 1년에 얼마 버니라고 물어보잖아요? 그런 것과 같은 원리인데, 다만 yield는 올라갈수록 채권이 저렴해졌다는 신호이죠.

나는 2% yield로도 충분하다고 생각해서 샀던 채권이. 이제는 3% yield는 뽑아줘야 사람들이 산다 --> 이 채권 가치가 내려갔는데 거래가격으로 비교하기 복잡하니까 그냥 yield가 100bp (1%point) 올라갔다고 얘기하자.

적립과리딤

2019-10-24 12:10:38

아 대박마님 유튜브에 쿠폰붙은 채권 설명하길래 원래 다 있는줄 알았네요. 이래서 얼마에님이 유튜브 싫어하시는군요.

urii 님덕에 Yield 개념도 좀더 잡혔어요 감사합니다!!

urii

2020-02-27 08:28:52

2020년 2월 27일 현재 10yr treasury yield가 1.26% 까지 내려왔는데요. 1%까지도 얘기 나오고 있는데 이게 어느 정도 수준인지 모기지로 생각하면 30yr fixed rate이 2%대까지 내려갈 수 있는 정도 입니다..

브로드밴드유에세이

2020-03-01 22:54:47

정확히는 2%후반일것 같아요. 금리인하 3차례 가까이 반영한 본드일드가 아닌가 싶습니다.

무지렁이

2020-03-20 17:39:49

그러다가 다시 슈우웅~~~ 올라갔죠. ㅠㅠ

urii

2020-03-17 06:56:28

브로드밴드유에세이

2020-03-17 07:00:50

스프레드 벌어진게 터지기 직전. 조만간 미연준이 개입하겠군요.

urii

2020-03-17 06:57:30

무지렁이

2020-03-20 17:39:18

얼마전에 채권 vs. 현금에 관한 질문글을 쓴 적이 있었는데, 이미 이렇게 정리를 잘 해놓으셨군요. 감사합니다!