- 전체

- 후기 6752

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57059

- 질문-기타 20625

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- FederalTaxRate.JPG (54.4KB)

흔한 주제인데 잘 모르면 Traditional로 결론이 나는 것 같습니다.

실제로는 조금 더 복잡한 생각이 필요하실 것 같습니다.

1. 401k를 max로 못채우는 단계

401k max가 채워지기 전까지는 Traditional이 대체로 정답인 것 같습니다.

Traditional을 max로 못하시는다는 것은 taxable 계좌가 그리 크지 않다는 반증이 되기 때문입니다.

렌트비/모기지를 내시고 남는 돈으로 traditional 401k를 하시면 거의 여유돈이 없는 단계가 되겠습니다.

이 단계에서는 Roth를 선택하시게 되면 tax를 더 내셔야 하기에 401k에 더 적은 돈이 들어가게 되는 문제도 있겠습니다.

그렇다고 traditional이 반드시 유리하냐 하면 그렇지도 않은데요.

보통 이 시기는 사회 초년 시절일 것이기 때문에 앞으로 연봉이 더 높아질 확률도 높아서 연봉 피크기에는 traditional이 절대적으로 유리하니 그 시기를 대비해서 Roth로 하시는 것도 나쁜 선택은 아닐 것 같습니다.

HSA 가능하시면 max로 더 하셔도 됩니다.

HSA가 state tax 감면이 없다고 해도 여전히 taxable보다는 나으니 여윳 돈 있으시면 하시는 것이 좋겠습니다.

2. 401k max를 채우고 여유돈이 더 있는 단계

이 단계가 되시면 backdoor Roth IRA나 mega backdoor Roth 401k/IRA를 고민하는 단계가 되실 겁니다.

여유가 되시면 Roth로 추가로 더 넣으셔도 되실 듯 하고요.

mega backdoor는 모든 직장에서 되시는 것이 아니지만 되신다면 고려해볼만 하실 것 같습니다.

이 정도 단계가 되시면 본인은 traditional IRA deduction이나 Roth IRA에 직접 불입이 불가능한 단계가 되실 것 같고요.

배우자는 traditional IRA에 deduction이 아직 가능할 수 있으나 앞으로 deduction이 불가능할 단계가 멀지 않으신 분들은 배우자 경우도 Roth에 직접 불입하시는 것이 좋으실 듯 합니다.

이 단계가 넘어가시면 본인/배우자 모두 backdoor로 Roth IRA를 하셔야 됩니다.

(02/09/2020 update)

2-1. 일반 backdoor는 되시나 mega backdoor가 회사에서 지원을 안해주거나 after tax in-plan conversion이나 distribution이 없어서 못하시는 분들

이런 분들은 또 Roth를 고려하셔야 될 상황이 되신 것 같습니다.

Mega backdoor를 하실만큼 충분히 버시고 충분히 아끼시는 분들은 결국 taxable account에 돈이 쌓이게 되는데요.

이 taxable account는 Traditional이나 Roth보다 좋을 것이 없기 때문에 좀 더 은퇴계좌로 넣을 방법이 없나 고민하셔야 합니다.

Roth는 after tax로 들어가는 돈이기 때문에 나중에 찾을 때 세금 안내고 찾을 수 있습니다.

Roth에 들어가 있는 돈은 Traditional에 비해서 압축이 된 효과가 있지요.

은퇴시 세율이 Federal+State가 50%라고 가정해보면, Traditional 1M와 Roth 0.5M은 같은 돈이 되거든요.

그래서, 여유가 있으시다면 세금을 지금 내시고 Roth로 넣으시면 출금 기준으로 더 많은 돈을 은퇴계좌에 모으실 수 있게 됩니다.

Traditional 1M는 윗 세율로는 0.5M인데, Roth 1M은 그냥 1M이지요.

Roth로 압축해서 넣고, taxable에 들어가는 돈을 줄인다는 것이 포인트입니다.

은퇴시 세율은 연금 정도만 생각하실 수도 있지만, taxable에서 발생하는 배당금/이자 등도 고려하셔야 되고, Traditional 401k에서 빼거나 Roth로 컨버젼하는 금액도 잡으셔야 되기 때문에 Traditional/Taxable이 너무 커지면 의외로 세율이 줄어들지 않을 수도 있다는 것을 고려하셔야 되실 듯 합니다.

이런 분들은 Roth를 모으기 힘드시기 떄문에 401k에서 Roth 비율을 약간 올려주시면 Traditional과 Roth의 비율도 어느 정도 유지가 되지 않을까 싶네요.

3. 401k max, backdoor Roth IRA, mega backdoor Roth IRA max를 넘으신 단계

이정도 단계가 되신 분들은 이제 고민이 더 커지실 듯 합니다.

이미 taxable에도 어느 정도 자산이 되실 확률이 높은데요.

Taxable이 커지면 커질 수록 traditional은 애물단지로 전락하게 되거든요.

나중에 은퇴하고 traditional -> Roth로 전환하면 된다고 생각하시겠지만 taxable이 너무 커서 배당/이자 소득이 많다면 이 옵션이 완전히 막혀 버리게 됩니다.

그리고 전환만 하시면 안되고 먹고 살 돈도 있어야 되는데요.

Taxable 원금을 까먹으시면서 전환만 하면 안될까 하실 수도 있는데, 그건 선택일 것 같습니다.

이것도 taxable이 적당히 커지면 할 수 있는 선택인 것 같고요.

너무 커져서 도저히 줄어들지 않는다면 traditional은 울며 겨자 먹기로 Roth 전환을 하셔야 되겠습니다.

좀 쉬운 가정으로 taxable이 거의 없는 상황을 잡겠습니다.

그러면 모든 것을 max로 채운 상황이실테니 나머지 잉여 현금은 taxable에서 투자를 하시게 될 것 같습니다.

Long term 투자를 잡고 안 팔면 되지 않겠나 생각하실 수 있습니다.

그래도 배당은 여전히 나오고요.

이 배당금이 소득으로 잡힌다는 점을 고려하셔야 합니다.

그러면 배당금 안주는 회사에 투자를 하면 안되냐고 생각하실 수 있는데, 나중에 너무 올라버려도 팔기 곤란해지시겠죠?

생활비를 써야 하니 일부 팔아야 하고 여기서 세금을 내셔야 합니다.

401k에서 빼쓰시고 안건드리셔도 되긴 하는데요.

배당금 안주는 회사에 투자하는 것 자체가 위험을 내포하고 있는 것이기도 하니 조금 힘든 가정이 아닐까 싶기도 합니다.

좌우지간 배당금 안주는 회사에 투자를 해서 은퇴하셨는데, 나중에 은퇴하고 보니 Traditional에는 2-3M이 쌓여있고, 소득 늘리기 힘들어서 taxable의 주식은 팔 수도 없는 애물단지가 됩니다.

Traditional에 1M 정도만 넣어야 빼쓰기 좋다고 하시는데, 1M이 생각보다 금방 불어나더라고요.

특히 회사 match가 큰 경우 더 빨리 불어나니 이 단계에 도달하신 분들은 taxable 늘어나는 속도를 고려해서 일부는 Roth 401k로 넣으시는 것도 고려하실 단계가 되셨다고 생각합니다.

회사 match는 항상 traditional로 들어가게 되는데요. 경우에 따라서 본인 납부금의 50% 이상이 들어가는 경우도 있으니 이점도 고려해서 Roth 비율을 잡으시면 될 것 같습니다.

그리고, S&P 500 100% 하신다면 1년 수익률이 7.5% 정도 잡는데요.

30년 일하신다면 회사 match로 9000불 정도만 매년 들어가도 이미 1M이 넘는다는 계산이 나오게 됩니다.

Roth 비율이 높아져도 traditional에는 충분한 돈이 들어갈 수 있다는 예가 되겠습니다.

4. Roth에 대한 다른 생각들

Roth는 capital gain에 대해서 tax가 0%이므로 언제나 taxable에 비해서 유리합니다.

Traditional은 상황에 따라서 taxable보다 유리할 수도 있고 유리하지 않을 수도 있습니다.

Taxable의 long term capital gain보다는 유리해야 불어난 돈에 대해서 의미 있는 절세가 되었다고 생각해볼 수 있는데요.

또 다른 변수는 tax bracket의 변동입니다.

지금 시기는 이전보다 세금이 줄어든 시기인데요.

은퇴 시점의 세금은 어떻게 될지 알 수가 없다는 것이죠.

Roth의 경우는 이런 세금 변동에 전혀 영향을 받지 않는 장점이 있습니다.

어쩌면 조금이라도 세금이 싼 지금 시기가 Roth를 더 넣는 것이 좋은 시기가 아닌가 하는 생각도 듭니다.

===================================================================

(01/14/2020 Update)

5. Traditional의 재발견

1CRev맨님의 댓글을 보고 한가지 오류를 찾았습니다.

애초에 Roth는 들어가는 원금을 줄이는데, 이 원금 주는 효과가 불어나는 액수도 줄어들게 만들어서 결국 Traditional로 불입할 때 아낀 세금보다 나중에 빼쓸 때 세금이 적으면 Traditional이 유리할 수 있다는 내용이었는데요.

만불을 22% 떼고 7800불을 넣고 4배를 불리는 Roth

만불을 그냥 넣어서 4배를 불린 후 22% 떼고 나오는 Traditional은 그 값이 같다는 점인데요.

여기서 몇가지를 더 고려를 해야 할 것 같네요.

(1) 세금 때문에 Roth하면 max로 못하고 적게 들어가는 상황

이 경우에는 tax rate이 은퇴시 같아지면 결국 같은 금액이 될 것 같습니다.

(2) Roth를 세금 내고 max를 할 수 있는 상황

이 경우라면 Traditional의 경우 taxable에 세금 아낀만큼 들어가야 합니다.

여기서 세금이 23.8% + state tax까지 부과가 가능하고요.

이 차이가 결국 Roth를 유리하게 만들 수 있을 것 같습니다.

결국 tax rate이 낮아져야 traditional은 유리해지는데, 위에서 말씀드린 taxable에서 보는 손해때문에 약간의 세금 차이는 결과가 바뀔 수도 있을 듯 합니다.

37->35%는 Roth가 유리할 수도 있을 것 같고요.

32->24%는 traditional이 유리할 것 같습니다.

24->22%도 Roth가 유리할 수도 있을 것 같습니다.

(3) RMD가 너무 커져서 tax bracket이 전혀 내려가지 않는 경우

앞에서 말씀드린 것처럼 Taxable이 너무 커져서 Traditional 401k 빼쓰는 것을 72세로 늦추신 경우, 그 동안에도 돈은 계속 불어나고 있으니 너무 커져버릴 수가 있을 것 같습니다.

32%처럼 심각한 bracket에 걸릴 우려가 되시는 분들은 social 연금 시작 전에 미리 미리 Roth로 컨버젼하셔야 될 것 같습니다.

24% 아끼려다가 32%로 내시면 안될테니 말이죠.

여러가지 면에서 32%가 Traditional을 꼭해야 하는 중요한 구간이 아닌가 싶습니다.

35% 이상은 마지막도 32% 이상으로 끝날 확률이 존재해서 얼마나 유리할지는 모르겠습니다.

22%에 걸리시면서 나중에 12%를 노려보실 분들도 Traditional이 좋은 선택이 될 것 같습니다.

어쩌면 이 22->12%가 가장 현실적인 구간이 아닌가 싶습니다.

6. 몇가지 예들

(1) 현재 22%, 앞으로 24% 정도가 max, 은퇴 후 12% 예상

이 경우는 Traditional 401k로 다 하시고, backdoor Roth IRA, mega backdoor Roth 정도 생각해보시면 되겠습니다.

(2) 현재 22%, 앞으로 32% 예상, 은퇴시 22% 예상

22% 시기에는 Roth로, 32% 시기에는 Traditional로 하시는 것이 좋겠습니다.

다만, 22% 시기에 앞으로 32%가 될지 예상하기는 힘드실 듯 하네요.

32% 시절에는 backdoor, mega backdoor 필수겠지요.

(3) 과거 22%, 현재 32%, 은퇴 24% 예상

22% 시절에 앞으로 좋은 날이 안 올 줄 알고 Traditional로 직진했습니다.

그런데, 좋은 날이 와버렸네요.

이 경우는 현재가 32%라 Traditional로 쭉 가야 할 것 같습니다.

역시 backdoor, mega backdoor 필수입니다.

이 이후에 다시 소득이 줄어드는 시기가 온다면 22% 또는 24% 구간에 꽉채워서 Roth로 전환할 생각은 하셔야 될 것 같습니다.

(4) 과거 12%, 현재 22%, 은퇴 12% 예상

이 경우는 과거에 Roth로 했겠지만, 현재는 소나기를 피하셔야할 때니 22% 구간에는 Traditional이 정답 아닐까 싶네요.

(5) 현재 37%, 은퇴 32% 예상

이 정도면 Taxable에도 이미 많을 것 같아서 그냥 Roth가 답이겠죠?

피크 시기가 피크가 아닌 시기와 큰 갭을 보이면 선택은 좀 쉬워지는 것 같습니다.

22%와 32% 같은 구간이 피크이면 이 구간을 Traditional로 잡아주시면 되겠고요.

(02/09/2020 Update)

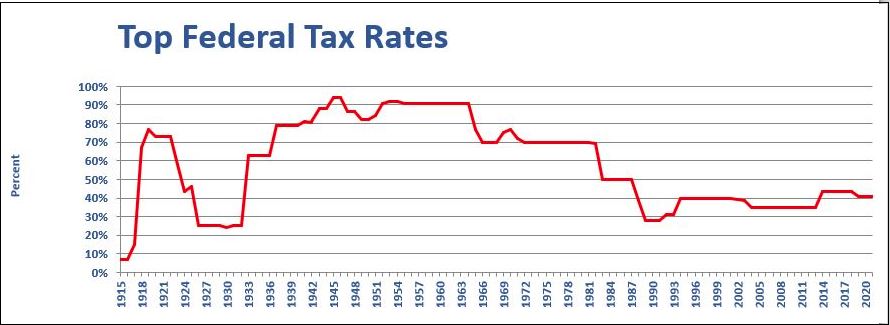

6. 앞으로 세율은 어떻게 될 것인가?

현 세율도 중요하지만 은퇴시 세율 자체도 중요합니다.

https://bradfordtaxinstitute.com/Free_Resources/Federal-Income-Tax-Rates.aspx

이런 그래프를 보시면 지금이 세금이 높은 시기가 아님을 알 수 있습니다.

https://files.taxfoundation.org/legacy/docs/fed_individual_rate_history_nominal.pdf

자료는 2013년까지 tax bracket까지 알려주고 있습니다.

당장 2017년 tax bracket으로 복귀만 해도 그 차이가 꽤 나게 되지요.

그래서, 어쩌면 지금이 Roth를 약간 더 넣어야 되는 시기일지도 모르겠다는 생각이 드네요.

7. Single income으로 30년을 부으면 얼마나 모이는가?

Inflation 2% 가정했고, 수익률 7% 예상했습니다.

회사 매칭 없어도 30년이 지나면 현재 기준으로 1M 이상이 모일 수 있습니다.

25년 정도면 추월하기 시작하는데요.

25년 일하실 분들은 회사 매칭 금액 정도는 Roth로 넣으셔도 된다는 말이 되겠습니다.

Contribution Sum 1M after inflation

2020 $19,500 $19,500 $1,000,000

2021 $19,890 $40,755 $1,020,000

2022 $20,288 $63,896 $1,040,400

2023 $20,694 $89,062 $1,061,208

2024 $21,107 $116,404 $1,082,432

2025 $21,530 $146,081 $1,104,081

2026 $21,960 $178,267 $1,126,162

2027 $22,399 $213,145 $1,148,686

2028 $22,847 $250,913 $1,171,659

2029 $23,304 $291,781 $1,195,093

2030 $23,770 $335,976 $1,218,994

2031 $24,246 $383,740 $1,243,374

2032 $24,731 $435,333 $1,268,242

2033 $25,225 $491,032 $1,293,607

2034 $25,730 $551,134 $1,319,479

2035 $26,244 $615,957 $1,345,868

2036 $26,769 $685,844 $1,372,786

2037 $27,305 $761,158 $1,400,241

2038 $27,851 $842,289 $1,428,246

2039 $28,408 $929,657 $1,456,811

2040 $28,976 $1,023,709 $1,485,947

2041 $29,555 $1,124,925 $1,515,666

2042 $30,147 $1,233,816 $1,545,980

2043 $30,750 $1,350,933 $1,576,899

2044 $31,365 $1,476,862 $1,608,437

2045 $31,992 $1,612,235 $1,640,606

2046 $32,632 $1,757,723 $1,673,418

2047 $33,284 $1,914,048 $1,706,886

2048 $33,950 $2,081,981 $1,741,024

2049 $34,629 $2,262,348 $1,775,845

2050 $35,322 $2,456,034 $1,811,362

============================================================================

(02/16/2020 Update)

8. 너무 복잡해요. 쉬운 요약은 없나요?

경우의 수가 너무 많아서 요약이 힘들었는데, 이런 저런 생각을 하다 보니 쉬운 버젼이 정리가 되었습니다.

몇가지 룰로 요약이 가능합니다.

(a) Tax bracket 12% 이하는 R 100%

(b) 은퇴 계좌를 수단과 방법을 가리지 않았는데 (401k, IRA, aftertax), Taxable로 돈이 들어가는 경우는 Roth 비율을 올린다.

(c) 401k가 두개가 되는 경우 (Dual income), 하나가 T로 max가 된다면 다른 하나는 R로 max를 채운다. 이 이후는 Roth IRA, aftertax (Mega backdoor) max까지 쭉 가시면 됩니다.

(d) 은퇴 계좌를 늦게 모으기 시작하신 분들은 Roth 비율을 올리는 시기를 좀 더 미루셔도 되고, 듀얼 인컴의 경우도 다른 한 분도 같이 T로 하셔도 됩니다.

25-30년 정도라도 회사 매치없이 맥스로 충분한 돈이 T에 모이게 되는 점을 기억하시면 좋겠습니다.

세세한 룰은 다음과 같습니다.

(1) Single income

(1-1) Tax bracket이 12% 이하인 경우 - R 100%

이 경우는 은퇴 후 tax bracket이 더 올라갈 확률이 높기에 Roth가 유리하다고 볼 수 있습니다.

(1-2) 401k를 맥스를 겨우 하시거나 못하는 경우 - T 100%

절대적으로 여유 자금이 모자라서 못하시는 경우만 해당합니다.

이 경우 빼쓰는데 힘든 경우는 별로 없으리라 생각되기에 T 100%입니다.

(1-3) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠지만 taxable로 들어가는 여유는 없는 경우 - T 100%

IRA는 이미 Roth로 들어갔으니 401k는 여전히 T로 하셔도 별 문제는 없을 듯 합니다.

(1-4) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠고 aftertax 401k (Mega backdoor)가 가능해서 taxable로 들어가는 여유가 없는 경우 - T 100%

이 경우도 충분한 Roth를 넣고 있기 때문에 401k는 여전히 T로 하셔도 될 것 같습니다.

(1-5) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠고 aftertax 401k (Mega backdoor)가 불가능해서 taxable로 들어가는 돈이 많은 경우 - T를 줄이시고 R을 늘리셔야 합니다.

이 경우는 taxable로 들어가는 돈이 많지만 은퇴 계좌로 들어갈 돈이 부족한 상태입니다. 세금을 내시고 Roth를 늘리신다면 은퇴 계좌로 눌러담기가 가능합니다.

지금 현재 세금을 많이 내신다고 생각하지만 taxable에 쌓여서 손해보는 세금도 생각을 하셔야 되기 때문에 대체로 Roth를 늘리시는 것이 유리하다고 보입니다.

현재 max로 하고 계신 401k의 Roth 비율을 올리시고 Traditional 비율을 줄이셔야 합니다.

(1-6) 401k를 맥스를 하고도 돈이 남아서 Roth IRA까지 다 채웠고 aftertax 401k (Mega backdoor)도 다 채웠지만 taxable로 여전히 들어가는 경우 - T를 줄이시고 R을 늘리셔야 합니다.

이 경우는 Tax bracket도 3x%에 걸리실 확률이 높은데, 나중에 세금 2017년 이전으로 복귀하면 은퇴 후 28%에 걸릴 확률도 높은 분들입니다.

현재 tax rate이 꽤 높긴 하지만 그래도 Roth 비율을 높이시는 것이 유리하시지 않을까 싶네요.

(1-7) 401k가 지원이 안되시는 분들 - R 100%

401k가 지원이 안되시는 분들은 IRA에만 의존하셔야 되는데요.

이런 분들은 눌러담기 위해서 Roth 100%가 좋은 선택이시라 생각됩니다.

그래야 taxable로 들어가는 돈이 조금이나마 줄어듭니다.

(2) Dual income

Dual income의 경우는 두 분 다 401k가 가능한 변수가 생기게 됩니다.

두 분 다 Traditional로 max를 하시면 너무 많아지실 수가 있는데요.

한 분 기준으로 T로 max를 하신 후에 다른 분은 R max가 되고 나시면 그 다음 Roth IRA, Aftertax IRA (Mega backdoor)를 차례로 고려하시면 되겠습니다.

이렇게 모든 max가 차고 나서 taxable로 들어간다면 Roth 비율을 더 늘리시면 좋으실 듯 합니다.

- 전체

- 후기 6752

- 후기-카드 1812

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57059

- 질문-기타 20625

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

108 댓글

Comment Page Navigation

겨울바다

2020-01-12 16:43:16

좋은 글 감사합니다. 좋은 정보들을 세세히 나눠주시는 분들 덕분에 조금씩 공부가 되고 있는 듯 합니다. 다시 한번 감사드립니다.

얼마에

2020-01-12 16:48:53

순위구너

Jmmom

2020-01-12 16:49:56

잘 읽었습니다.. 현재 hsa와 roth max하고 있는데요, 이번 해에 401k 를 roth 대신에 부어볼까 하는데 잘 하는 것일지 확신은 들지 않는것은:

401k 가 회사 매칭이 없고요, max (19,000)하기 힘들것 같아서요, 은퇴 이후에는 분명 지금보다 소득은 줄을텐데 이럴경우 그래도 roth보다 401k contribute가 정답이겠지요?

라이트닝

2020-01-12 22:11:55

0%나 10%로 빼실 수 있으시다면 traditional이 확실히 나은데요.

전 자꾸만 그정도면 자신있게 은퇴를 하기 힘들다고 생각이 듭니다.

은퇴를 하시는 것이 아니고 은퇴를 당해야 그정도로 소득이 없을 때 은퇴하지 않을까 싶거든요.

Traditional은 복불복 성격을 많이 가지고 있어서 확실한 Roth로 선택하시고 최대한 늦게 찾으시는 것도 좋은 선택이라고 생각됩니다.

Jmmom

2020-01-13 01:40:31

네 그렇게 말씀해주시니 다시 roth로 max를 해야겠다는 생각이 듭니다! Traditional의 복불복 성격이란 무엇을 말하시는 건가요? 한참 모자라서 공부중인데 많이 배우고 있습니다~

라이트닝

2020-01-13 02:31:01

Traditional을 세금을 줄이자고 선택을 한 것인데, 경우에 따라서 세금을 더 내는 경우가 생길 수 있겠습니다.

세율이 줄어들 것으로 생각했는데, 4배가 불어나 버렸으니 빼쓸 때 Roth와 비교하면 세율은 1/4이 되어야 되는데, 이 정도까지는 잘 내려가지 않거든요.

Taxable과 비교하자면 15-20% 정도까지 내려가야 되는데, 이 이상이라면 또 의미가 없어지고요.

Taxable이 Traditional만큼 있는 상황이라면 Taxable에 1M, Traditional에 1M 정도 있는 상황에서 은퇴를 하게 됩니다.

Taxable에서만 1년에 2만불 정도 배당금으로 벌게 되는 상황인데요.

RMD가 1년에 5만3천불 정도 되네요.

이정도까지는 10만불 이내니 standard deduction 제외하고 78500+24000을 넘기지 않으니 괜찮다고 생각할 수 있는데요.

갑자기 배우자와 사별해서 싱글이 되었습니다.

그러면 39475+12000까지만 세금이 12%이고, 나머지는 22%이네요.

배당금 2만불은 그래도 15% 정도 세금 내니 뭐 여기까지는 괜찮겠습니다.

만약에 2M과 2M이 되는 상황이라면 모든 금액이 2배가 되니 좀 달라지겠습니다.

10만불에 대한 세금을 24, 32%로 내는 상황이 되어 버릴 수도 있다는 이야기가 되겠습니다.

소셜 연금이 시작되면 여기도 또 세금이 붙기 때문에 고민이 더 커지게 됩니다.

sunshine

2020-01-14 05:48:10

결국 복불복이라는 것이, 현 세율과 비교했을 때 은퇴 후 세율이 어떻게 될 것이냐에 따라 다르다는 의미로 이해되네요. 예를 들어, 현 세율이 40%다 라고 한다면, 배당금과 traditional이 합쳐 4M이 되는 상황이어도, 적어주신 세율을 보면 이득이라고 볼 수 있을 것 같은데, 소셜 연금을 포함해도 이득일지는 잘 모르겠네요 (소셜은 또 세율이 다르게 매겨진다고 본 것 같아서요).

라이트닝

2020-01-14 10:02:43

소셜은 50%, 85%인데 대부분 85%에 걸리실 것 같고요.

State tax는 면제인 곳이 많고요. 전부는 아닙니다.

이게 좀 다른 것이 Roth와 비교를 하셔야 합니다.

Traditional에 넣으신다고 Roth에 넣으실 기회를 잃은 것이 되기 때문이고요.

7.5%씩 늘어나면 10년에 2배, 20년에 4배, 30년에 8배가 불어나게 되는데, 30년 뒤에 찾을 돈을 매년 넣는다고 생각하면 지금 20000불 (쉽게 생각하기 위해서 반올림했습니다.) 30년 뒤에 80000불씩 빼써야 되는 상황이 되는거죠.

원금에 대해서 지금 37%를 나중에 22% 세율로 줄였다고 생각하기 쉬운데요.

그동안 불어난 원금의 7배를 22% 세율로 빼야 되는 상황이 되는 것이죠.

이것이 taxable이라면 원금 37%를 지금 내고, 나중에 원금 7배를 15-20% 정도로 낼 수 있는 상황이 되고요.

Roth가면 원금 37%를 내고, 나중에 세금을 0% 낼 수 있는 상황이거든요.

Traditional은 오래 묵힐수록 애물단지가 되고, Roth는 오래 묵힐수록 보석이 됩니다.

Traditional이 진가를 발휘하려면 소셜 연금 시작하기 전에 빼쓰거나 컨버젼을 해야 하는데, 이 기회는 그 시기에 소득이 거의 없어야 가능한 시나리오죠.

이 말은 소득이 별로 없는 시기에 의료보험 커버도 제대로 안되는 위험한 선택을 하셔야 된다는 말이 됩니다.

그렇게 빼쓰고 나면 소셜 연금 시작되면 수중에 남은 돈은 별로 없겠죠.

Roth라면 은퇴를 미룰수록 더 진가를 발휘하고 훨씬 다양한 옵션을 제공해줄 것 같습니다.

적어도 Roth를 특정 비율 유지하는 것은 좋은 선택 같습니다.

1CRev맨

2020-01-14 16:48:04

Roth를 특정 비율 유지하는 결론에는 동의하지만, 라이트닝 님께서 소개하신 예만 보면 트레디셔널이 날 것이라고 생각합니다. 37% 세금을 아껴서 나중에 22% 세금을 내야 되는 것이니까요. 2만불의 소득이 증가해서 8만불이 되어 더 세금을 많이 내는 것으로 보이지만, 2만불의 37%의 아낀 세금 또한 4배로 투자되어 30년 후에 내야 되는 세금 이상으로 커지게 되니까 세율이 준다는 가정 하에서는 트레디셔널이 날 것으로 생각됩니다~!

라이트닝

2020-01-14 17:28:07

그렇긴 하네요.

Roth는 적게 들어가서 적게 불어날테니까요.

Roth로 max를 하게 된다고 가정을 해도 Traditional을 하고 덜 낸 세금은 다시 Taxable로 들어가는 셈이니 20% 정도를 나중에 세금으로 낸다고 생각해도 그리 나쁜 계산은 아닌 것 같습니다.

나중에 찾을 때 taxable income과 RMD 때문에 세율이 불입할때와 같아지거나 높아지지만 않으면 될 것 같기는 합니다.

대박마

2020-01-12 16:55:53

앗싸 사위?

장인어른 안녕하세요

라이트닝

2020-01-12 22:12:23

이제는 사위인가요? ㅎㅎ

포트드소토

2020-01-12 19:10:42

401K 넣는 방법은 그냥 회사에서 다달이 다 해주니 알겠는데요.

IRA 는 언제 넣는 건가요?

만약 6천불 맥스를 세금보고 4/15전, 2020년 4/14일에 넣었다면, 무조건 2019 세금보고로 잡히는 건가요? 아니면 제가 2019인지 2020 인지 골라서 둘 중 아무때나 보고하는건가요?

어떤분이 세금보고 쉽게하려면 그해 은퇴투자는 가급적 그해 마치라고 하던데요.. 그럼 2019. 12/31 까지 2019 IRA 투자를 마치는게 택스 계산하기 편한가요?

그런데 IRA 리밋 기준이 그해 MAGI 기준이라서, 세금보고 작성해야 올해 MAGI 를 알수 있는데요?

아 무식하네요.. ㅠㅠ

정혜원

2020-01-12 19:40:57

예를 들어 2020년에 뱅가드 로스 ira 어카운트에 돈을 넣는다고 하면 이 돈이 2019년분인지 2020년 분인지 선택하게 되어 있습니다

2019. 12/31 까지 2019 IRA 투자를 마치는게 택스 계산하기 편한가요?

아니오

포트드소토

2020-01-12 20:09:56

아.. 선택가능하군요.. 당연히 그래야 하는 거겠죠.. ㅎㅎ 감사합니다.

2019년 IRA를 2020년 4/15 전까지 넣어도 Tax 보고 하는데 전혀 지장이 없군요. 그럼 이번에 택스 보고할때 한번 시도해 봐야겠군요.

그럼 @도코 님이셨던가? 그해 IRA는 그해까지 마치는게 택스 보고시 쉽다는게.. After tax IRA 를 백도어 IRA로 컨버전하는 경우에 말씀이셨던건가요?

* 아 다시 한번 무식함에 글쓰기도 창피해지네요.. ㅜㅜ

정혜원

2020-01-12 20:11:51

백도어는 제 수준이 아닙니다

위의 아니요는 단순히 로스 ira한정입니다

고급 수준은 @도코 님 소환입니다

도코

2020-01-12 20:55:46

ㅎㅎ 제가 쓴 거 아닙니다;;

컨버전을 불입한 해당년도에 맞추려면 그렇겠지만요.

말씀하신대로 MAGI를 확실하게 하려면 세금보고 준비를 한 후에 확실해지죠. 4/15전까지만 하시면 되고.. 이게 optimal하지는 않겠지만, 솔직히 이게 더 편할 것 같아요.

포트드소토

2020-01-12 21:17:14

친절한 설명 감사합니다. 저도 덕분에 방금 IRA 일단 개설했습니다.

라이트닝

2020-01-12 22:18:55

백도어 하시려면 다른 글에 썼듯이 같은해 1월 1/2일이 최적이고요.

Deduction되는 Traditional IRA 하시려면 나중까지 보시고 하셔도 됩니다.

그러나, 이정도 되신 분들은 이미 Traditional 401k가 max인 상황이실테니 본인은 백도어 Roth 단계이실테고요.

일 안하는 배우자의 경우는 직접 Roth가 되느냐 안되냐의 차이만 있거든요.

간당 간당하실 것 같으면 그냥 연초에 백도어 Roth로 하셔도 좋을 것 같습니다.

백도어로 들어가면 5년간 뺄 수가 없는데, 이정도 생각하시는 분들은 아마 5년의 여유가 있으신 분들이 많을 것 같아요.

샹그리아

2020-01-12 19:18:29

헷갈리고 어렵지만 중요한 주제에 대해 깔끔하게.정리해 주셔서 감사합니다.

luminis

2020-01-12 20:07:16

"(Roth 401k) 회사 match는 항상 traditional로 들어가게 되는데요"

몰랐던 사실 또 하나 배워갑니다. 감사합니다.

와리가리

2020-01-12 20:23:52

오늘도 한수 배워갑니다. 감사합니다.

Opeth

2020-01-12 21:08:53

라이트닝님 좋은 글 정말 고맙습니다.

wunderbar

2020-01-12 22:50:55

자세한 설명 감사드림니다... 연초에 많은 분들이 세금 준비하시는 시점에 큰 도움이 될까라 생각 됩니다...

예전엔 현재의 절세만 생각했었는데 이젠 은퇴 후에 호스니 TRa, 401k 등등 비교 하는 안목도 덕분에 생겼네요...

얼마에

2020-01-12 23:06:49

3. 401k max, backdoor Roth IRA, mega backdoor Roth IRA max를 넘으신 단계

이정도 단계가 되신 분들은 이제 고민이 더 커지실 듯 합니다.

>>> 이정도 단계가 되신 분들은 아~무 고민이 없을실 듯 합니다. #이번생은성공

라이트닝

2020-01-13 00:39:02

먹고 사는 고민과 세금 내는 고민은 좀 다르잖아요.

세금 최적화의 고민은 아무리 부자라도 하는 것 같습니다.

아니면 부자들이 상속세 가지고 고민 안하겠지요.

잔잔하게

2020-01-13 00:29:26

좋은글 감사합니다

안그래도 이런 정리가 필요하다고 생각했어요!

인생은여행

2020-01-13 00:31:22

글 감사합니다. 만약 회사가 두개의 401k같은 상품에 부을수 있게 해주는 곳이면 하나의 401k를 맥스하고 roth를 넣는게 나을까요 아니면 남는 돈을 다 pre tax에 넣는것이 나을까요?

라이트닝

2020-01-13 00:38:02

부부가 각각 401k가 있는 경우이신가요?

Traditional로 max를 하고 나서는 aftertax로 넣으실 수 있는데 이 경우 aftertax는 Roth로 conversion하게 되니 기본 19500불 이상은 Roth를 고려하시는 것이 좋지 않겠나 싶습니다.

이정도 넣으신다면 현재의 세금도 중요하지만, 나중의 세금도 중요한 레벨이 되실 것 같습니다.

인생은여행

2020-01-13 01:21:04

부부가 각각 403과 457이 있는 경우입니다. Retirement calculator들의 default가 현재 연봉의 70-80%를 빼쓴다는 가정하에 돌리더라구요. 그럼 지금보다 나중의 세금 레벨은 보통 다 낮아지는게 아닌가요? 제가 뭘 놓치고 있는지요...

라이트닝

2020-01-13 02:33:03

이게 소셜 연금만 생각하면 내려간다고 생각하실 수 있는데요.

그 외 소득이 더 있는 경우도 고려하셔야 하고, Traditional에 너무 돈이 많아서 부담될 정도로 강제로 빼야 되는 경우가 생기거든요. 이 경우에 Roth conversion을 하시게 되는데 여기에 세금이 붙게 됩니다.

인생은여행

2020-01-13 03:03:28

허걱. ㅡTraditional에 너무 돈이 많아서 부담될 정도로 강제로 빼야 되는 경우ㅡ 는 생각도 못했네요. 저희 경우가 해당되는지 찾아봐야겠군요! 감사합니다.

ㅡ 찾아봤어요, "the government forces you to take (and thus pay taxes on) withdrawals starting at age 70.5." 그리고 "required minimum distribution" 이 있군요. 은퇴 계좌를 나중에 쓰는것도 생각보다 복잡하군요!

라이트닝

2020-01-13 11:54:15

올해부터 72세로 바뀌긴 했는데, 미룰수록 매 해 빼야 하는 돈이 더 커집니다.

sunshine

2020-01-14 06:00:35

이런 부분까지는 정말 생각도 안해본 시나리오인데, 70세 넘어 계좌에 돈이 너무 많아 강제 인출이라니, 세율이 높다한들, 지금으론 생각만해도 기분이 좋은 경우네요. RMD도 공부해봐야 할 것 같습니다. 원글에 댓글까지, 도움이 많이 되었습니다, 감사합니다.

JoshuaR

2020-01-13 01:01:38

저는 일년에 은퇴준비로 도합 6천불 쓰는것조차 매우 부담스러운 벌이수준이라 Roth 가 무조건 이득이라 판단했습니다.

앞으로 어디를 가서 얼마를 벌게되든 지금보다는 세율이 높을테니, 못 벌고 세금 쌀때 Roth 에 넣어두는게 낫겠다 싶어서요..

라이트닝

2020-01-13 02:34:12

너무 적어서 세금 떼고 넣기에는 Roth가 너무 적어지면 Traditional이 나을 수 있는 단계고요.

그정도가 아니면 지금 싼 세금 내고 나중에 traditional을 하기 위해서 Roth가 더 적합하실 수도 있습니다.

JoshuaR

2020-01-13 02:44:14

딱 6000을 max out 한다는 가정하에서는 Roth 가 좋고, 한 2000, 3000 정도 넣을 예정이라면 traditional 이 더 좋을 수 있다는 말씀인거 같네요. 미리 세금을 떼는게 불릴 수 있는 원금을 줄이는 효과가 있다는 부분을 살짝 간과했네요. 4월 전까지 아끼고 아껴서 2019년분 contribution 을 최대한 짜내서 6000 으로 맞춰봐야겠습니다. insightful 한 조언 감사합니다~

ex610

2020-01-13 12:09:22

세율이 같다면 세금을 미리 떼고 투자하나, 세금 안내고 투자했다가 나중에 세금내나 똑같아요. 그런데 지금 세율이 낮으니, 1000불을 투자하건 6000불을 투자하건 무조건 Roth가 답입니다. -> Roth가 더 나은 선택일 확률이 높다로 수정합니다. 라이트닝님 말씀대로 정답은 없는것 같아요.

JoshuaR

2020-01-13 16:14:25

일단은 Roth 에 넣었습니다. 복잡한 계산을 해보진 않았지만, 일단 6000불을 최대한 채우는 쪽으로 방향을 잡았습니다. 감사합니다.

두다멜

2020-01-13 03:14:43

지금 당장은 아니더라도 미래에 가계소득이 traditional IRA를 넣을 수 있는 한도를 초과할 가능성이 있다면, 그것때문에 back door IRA를 하게 된다면, 아예 처음부터 traditional IRA는 건드리지도 말고 roth IRA로 시작하는 것이 정신건강에 좋다고 알고 있습니다.

라이트닝

2020-01-13 03:24:07

이것이 아주 중요하죠.

일을 하는 동안은 Traditional 401k로 옮길 수는 있는데요.

일 안하는 배우자는 이것이 불가능합니다.

cucu

2020-01-13 06:00:07

좋은 글 감사합니다. 제가 몇년 전 backdoor ira응 했는데요. 그해에 대한 세금보고를 회계사 통해서 했는데 irs에서 은퇴계좌 나이 되기 전에 인출했으니 penalty 내라고 나와서 회계사님 통해 편지보내고 해서 해결은 되었는데요. 한번 이 일을 겪고 나니 무거워서 못하고 있었거든요. 혹시 이런 경험 있으셨던 준 안 계신가요?

라이트닝

2020-01-13 10:58:18

서류가 하나 빠진 것 같네요.

Conversion하면서 T-IRA에서 인출 후 R-IRA 불입이 되어야 하는데요.

T-IRA 인출 서류만 제출이 되면 페널티를 내라고 할 것 같습니다.

R-IRA 재불입이 되면 capital gain에 대한 세금만 내게 됩니다.

불사신

2020-01-13 11:10:26

늘 저도 이 모르는 부분때문에 여기서 글을 읽어도 잘 이해가 안됐었는데.... 글 감사합니다. 전에 제 댓글에도 달아주셨지만 왠지 저같이 모르는 분을 뙇 겨냥(?) 해서 써주신거 같아 감사해요 ^^;

ex610

2020-01-13 12:13:25

이 단계에서는 Roth를 선택하시게 되면 tax를 더 내셔야 하기에 401k에 더 적은 돈이 들어가게 되는 문제도 있겠습니다.

-> 하지만 지금 tax rate이 낮기때문에 지금은 무조건 Roth가 이익일거에요. 간단히 계산해서, 세금이 12%라고 하고 천불을 세금떼고 불입하면 880불 투자하게 되고요 연리 8%로 가정후에, 10년후에 찾으면 $1899.85가 되고 이건 지금 Traditional로 1000불 투자하고 같은 연리로 10년후에 찾으면서 12% 세금 내는것과 똑같은 금액입니다. 그런데 10년후에는12%보다 높은 세금을 낼 확률이 높으니 Roth가 이득인듯하네요.

라이트닝

2020-01-13 12:25:46

10년후에 0%를 낼 수 있는 가정도 할 수가 있어서 정답은 없긴 합니다.

일시적으로 수입이 줄어들수도 있는데, 계속 줄어든 상태를 유지하시는 분들도 계실테니까요.

소득이 앞으로 늘어날 것이라고 가정하면 Traditional은 좋은 선택이 아닌 것 같고요.

특히나 15%도 안되는 세금 아끼자고 Traditional을 선택하는 것은 확률이 낮은데 거는 것 같거든요.

그러나 이 경우도 100% Roth가 정답이라고 하기 힘든 것은 0%로 빼쓸 수 있는 여지가 여전히 남아있기 때문입니다.

근단적 가정은 401k를 10% 세금으로 빼쓴다는 가정인데, 이 가정도 생활비 적게 나오는 곳에서 은퇴한다면 아주 이상한 가정은 아니고요.

생활비 비싼 곳에서 일해서 많이 모으고 빼쓸 때는 생활비 적게 나오는 곳에서 이주해서 살 수 있으니까요.

이런 선택에 있어서는 개인차가 상당히 클 수 있습니다.

ex610

2020-01-13 12:37:05

네, 무조건은 아니지만, 현재 세율이 충분히 낮다면, contribution 금액에 상관없이 Roth를 선택하는것이 확률상 좀 더 나은 선택이라는 뜻으로 말씀드렸습니다. 하지만 라이트닝 말씀대로 100% 정답은 없는 것 같습니다. 감사합니다.

ooak

2020-01-13 17:50:11

tax bracket 22%이면 낮은편인가요? 무조건 roth 401k? 물론 401k 맥스는 못하는 상황입니다.

그리고 당연히 향후 20년은 지금보단 더 벌꺼에요. 아니, 벌고 싶어요.

라이트닝

2020-01-13 19:04:23

복권 한 번 걸리면 22%는 낮은 수준이 될 수도 있겠지요.

앞으로 32-37%에 걸리시게 된다면 22%는 낮은 것이고요.

이후에 12%에 걸리신다면 높은 것일 수도 있겠죠.

문제는 미래를 예측할 수 없지만, 점점 부유하게 사는 희망은 가지고 있다고 생각합니다.

그런 의미에서 50대까지는 점점 더 많이 버시게 된다고 생각하고 있고요.

이후는 확률적으로는 줄어들겠지만 늘어나시는 분들도 있으리라고 생각합니다.

마모신입

2020-02-09 14:02:24

은퇴 후 은퇴 계좌에서 돈 인출해 생활비로 쓰는데 0%로 세금 낼 수도 있는 경우는 어떻게 가능할까요??

Standard deduction 만큼만 은퇴 계좌에서 빼쓸 경우??

위 경우는 저에갠 현실적이진 않을듯 하구요.

은퇴 후 세율 낮출 수 있는 방법이 뭐가 있을까요??

은퇴 계좌, taxable 계좌, SSN 받는 금액 조절하는 거 말구요.

궁금합니다

jhkim

2020-01-13 15:29:53

질문 하나 올려봅니다.

만약 회사가 401k pre-tax 매칭 외에, 직원이 after tax로 추가불입할 수 있는 메가백도어 roth를 지원하는 경우....

1) 여기에 여유자금 연간 6천불 불입

2) roth ira 계좌를 새로 열어서 6천불 불입

위 1,2중 어느쪽에 우선순위를 두어야 하나요? 어느쪽이든 세제혜택 면에서 동일한가요?

라이트닝

2020-01-13 16:04:59

동일할 것 같은데요.

편하신 곳으로 하시면 되실 것 같습니다.

Roth IRA에 직접 불입이 가능하시다면 5년 기다리지 않고 찾을 수 있으니 더 좋을 수도 있고요.

jhkim

2020-01-13 16:15:24

아 그렇군요. 감사합니다!

Travelogue

2020-01-16 15:59:53

Backdoor Roth IRA이 해당되는 싱글입니다. 올해 게시판 보고 배워서 처음으로 라이트닝님이랑 @도코 님 덕분에 처음으로 은퇴에 대해서 진지하게 생각해보게되었습니다.

돈이 여유가 있다면:

1. 401k 회사에서 매칭해주는거 다 뽑아먹기 (회사바이회사)

2. IRA 맥스아웃하기 ($6k 맥시멈)

3. 401k 맥스아웃하기 (1+3 (excluding 회사 match) 합쳐서 $19k 맥시멈)

4. Mega backdoor Roth ($37.5k 맥시멈 - 회사가 지원해야함) .

이 순서대로 하는거라고 배웠습니다.ㅎㅎㅎ (혹시 이것도 헷갈리시는 저보다 더 초보분 계실까봐 적어봤어요ㅠ)

여기서 제 질문은 T IRA->Roth IRA로 갈때 capital gain에 대한 세금만 내는것으로 이해하고있는데요. 401k는 동일하게 적용되나요? IRA부분은 이해한것같은데 401k는 조금 헷갈려요ㅠㅠ

지금 회사생활을 시작하고 계속 Traditional 401k 로 넣어왔는데.. (별로 중요성을 못느껴서 맥스아웃은 안하고 살았습니다...ㅠㅠ) 이걸 하루빨리 Roth 로 옮겨야하나요? 위해서 "Taxable"이라고 말 하신건 IRA인가요 아니면 401k인가요?

라이트닝

2020-01-16 17:18:36

T IRA에서 R IRA로 갈 때 tax deduction을 받은 금액은 전체에 대해서 세금을 내셔야 하고,

tax deduction을 받지 않은 것은 capital gain에 대해서만 내시는 것이 맞습니다.

현 tax bracket과 은퇴 후 tax bracket에 따라서 달라질 것 같습니다.

현 tax bracket과 은퇴 후 tax bracket이 별 차이 없다면 Roth.

은퇴 후가 많이 내려간다면 Traditional이 유리합니다.

22, 24, 32로 올라가다가 은퇴를 22로 한 경우, 22 구간은 Roth가 유리하고, 24도 Roth가 유리해보입니다. 32는 traditional이 유리하고요.

22, 24, 32로 올라갔지만 은퇴를 12로 한 경우는 전 구간 Traditional로 해도 좋겠네요.

문제는 빼쓰는 양에 따라서 은퇴시 tax bracket이 결정이 되므로 예측이 힘듭니다.

Taxable은 일반 투자 계좌, 은행 계좌를 이야기합니다.

지금 단계에서는 일단 401k max, backdoor max, mega backdoor max를 달성하시고, 401k를 Roth로 전환할지 고민하시면 될 것 같네요.

백도어를 생각하실 단계인 것을 보면 절대적으로 적게 버셔서 Roth로 넣을 단계는 아니시라고 생각됩니다.

UCUC

2020-01-29 11:13:03

글을 대충 읽어도 무슨 말인지 멘붕이네요

여러번 정독 하겠습니다

현재 남편이 IRA tradition으로 한지 7년정도밖에 안 된 45세인데요

전혀 은퇴자금에 대해 관심이 없다가 최근에 서치하기 시작했는데 읽어본 책들은 다 Roth 를 해야한다고 해서 그런가라고 뜬구름 잡듯 생각했는데 여기에 이렇게 도움 되는 글이 있었네요

시간 할애해서 정리해주셔서 다시 한번 감사합니다!!

라이트닝

2020-01-29 12:08:13

지금이 세금이 낮은 시기임을 고려하면 Roth가 현실성은 있긴 하지요.

어디까지나 다 확률이라서 잘 찍으셔야 하는 것은 변함이 없습니다.

Traditional은 변수가 좀 많은 편이고요. Roth는 변수가 좀 적습니다.

Roth의 경우 절대적으로 Taxable보다 좋지만, Traditional은 꼭 그렇다고 하기 힘든 상황이고요. 대체적으로 좋습니다.

근데, 은퇴 계좌 전체 balance가 부부 합산 1M 정도 까지 모으신 상태로 은퇴를 할 것 같으시면 Traditional에 몰빵하셔도 큰 문제는 안되실 듯 합니다.

크게 손해보실 일은 없거든요.

2n2y

2020-01-29 17:58:09

라이트닝님 재능 및 지식 나눔에 늦게라도 감사드립니다.

복합적인 조건문 따라가기가 저도 힘들었는데 ^^;

마지막 결론이 참 맘에 듭니다 :) 1M 채울때까지 공부 안해도 되겠네요 히히 (아 좋아할 일이 아니구나 ㅠㅠ)

라이트닝

2020-01-29 18:03:50

1M가 차기 전에 한 번 돌아보시는 것이 좋죠.

0.5M 정도가 적당한 시점이라고 봅니다.

50세가 되기 전에 0.5M이 모이면 좀 빠른 속도라고 보이거든요.

인플레이션도 좀 고려해야 하니까 약간 더 모이는 것은 괜찮겠습니다.

지금 50세 정도이신데 0.5M이 이미 모였다고 하면 좀 더 체크를 하실 시점이라고 생각이 됩니다.

기돌

2020-02-09 11:34:36

부부가 같이 직장 다니는 경우 둘다 T 401k 맥스 하는게 좋을까요 아니면 일부라도 roth 401k를 하는건 어떨까요. 전체적으로는 현재 쓸돈이 아닌 은퇴 계좌 401k에 너무 많이 넣는건 아닌가 고민도 되구요. 부부가 같이 401k 적립하는 경우 backdoor IRA 는 가능하지 않은건가요?

라이트닝

2020-02-09 11:56:51

간단한 계산을 만들어서 추가했습니다.

Traditional과 Roth는 반반 정도가 여러모로 안전한 계획이 아닐까 싶은데요.

1분만 max로 25년을 부으면 이미 임계점 인플레이션 고려한 1M에 도달한다는 계산이 나오네요.

한 분은 Roth 401k로 하시는 것도 좋으실 듯 합니다.

Backdoor IRA는 여전히 가능하시고요.

Mega backdoor는 회사에서 지원해주면 가능합니다.

기돌

2020-02-09 23:36:21

라이트닝님 글과 답변 정말 감사드립니다!!! 말씀 듣고 큰그림이 정리가 되었습니다.

앞으로 25년씩 일은 못할거 같고 한 10년 계획으로 준비해 봐야겠어요.

딩동딩동

2020-02-09 12:45:51

부동산은 투자 관점으로 생각한 적이 전혀 없었는데.. "401k max, backdoor Roth IRA, mega backdoor Roth IRA max를 넘으신 단계" 가 되니까 taxable brokerage 말고 투자에서 할수 있는 게 부동산쪽 말고는 별로 없는거 같네요.

라이트닝

2020-02-09 13:23:27

Taxable brokerage도 할 것이 무궁무진합니다.

Taxable로 흘러들어가는 돈을 줄이기 위해 401k도 Roth로 100% 하실 수도 있고요.

회사 매칭은 여전히 Traditional로 들어가기에 생각보다 Traditional이 계속 커질 수도 있습니다.

KeepWarm

2020-02-09 12:51:22

궁금한점이 하나 있습니다.

예를 들어서... 401k를 연봉이 안커서 maxout을 하지 못하는 상황인데, 반대로 은퇴계좌에 못넣는 여윳돈이 꽤 넉넉히 있습니다. (이미 IRA는 max고, HSA는 가입 불가..)

그 상태에서 401k를 최대한 많이 넣고 싶다면, trad 401k 를 넣을수 있는 최대한을 넣고, roth로 recharacterize하는게 401k에 가장 많이 넣는 방법인가요?

이 방법과, roth 401k에 처음부터 넣는 방법간의 차이를 알고 싶습니다.

(제 생각이 맞다면 trad 401k 는 pre-tax에서 비율만큼 넣는거고, roth는 after tax한 후에 것을 기준으로 비율만큼 넣어서, 기간이 동일하다고 할때, 불입하는 총 양의 차이가 있을것 같아서요)

제 생각이 맞다면.. 추가로 드는 질문이 몇가지 있습니다.

1. trad 401k -> Roth 401k는 매달 불입이 될때마다 해야 하는지, 아니면 더이상 401k를 넣지 않을게 확실할때 해야 하는지

(Vanguard의 Roth In-Plan Conversion 이 지원됨)

1-1. 만약 맨 마지막에 한번에 해야 한다면, 그 사이에 fund에서의 소득 증가분이 있을텐데.. 총 세액의 계산이 어떻게 되는지.

2. trad 401k로인해 회사에서 월급처리할때 withhold가 되지 않은 세금은 언제 납부하는지 (4월 소득신고 시점에 할 것 같은데, 혹 즉시 납부가 가능한지 궁금해서..)

3. 이런식으로 옮겨진 roth 401k는 roth IRA로 바로 rollover가 가능한가요? (아니면 trad 401k로 들고있다가 rollover ira로 신청하는게 맞나요..? 근데 이 경우면 pre-tax가 유지되는거같아서요)

4. 이렇게 해서 401k쪽에 불입을 더 하는 방법과, 애당초 Roth 401k로 넣고, 여윳돈을 일반 taxable account에서 ETF를 더 사는것 중 어느쪽이 더 좋은지 (장기간 묵혀둘것 같습니다)

가 궁금합니다.

라이트닝

2020-02-09 13:21:44

소득이 낮으신 상태라면 세금도 거의 안내실 것 같고요.

이럴 때가 Roth conversion하시기에 좋은 기회이죠.

Roth 401k에 다 넣으시고요.

지금 있는 Traditional도 Roth conversion을 고려해보세요.

Roth에 바로 넣으시나 나중에 바꾸시나 차이는 없는데요.

세금을 지금 내시는 것고 세금 정산할 때 내시는 것의 차이이실 듯 합니다.

1. 컨버젼은 아무 때나 하셔도 될 것 같습니다.

컨버젼한 금액에 대해서 1099-R이 발급되고 전액 다 그 해의 소득으로 잡힙니다.

2. 1040ES를 이용하셔서 다음해 1월 15일까지 내실 수 있습니다.

3. Rollover가 퇴사시만 가능하실 것 같습니다.

T 401k도 역시 퇴사시만 가능하고요.

4. taxable보다는 Roth에 넣으시는 것이 좋고요.

회사 소득은 최대한 Roth로 넣으시고 (하나도 안남더라도) taxable에 있는 돈으로 생활하시면 되실 듯 합니다.

장기 투자는 은퇴계좌에서 하시는 것이 유리합니다.

현재 taxable에 있는 돈도 생활비 빼시고는 장기 투자를 하시는 것이 물론 좋고요.

KeepWarm

2020-02-09 13:29:18

감사합니다. 대부분의 고민이 해결되었네요.

하나 궁금한게..

"Roth에 바로 넣으시나 나중에 바꾸시나 차이는 없는데요. 세금을 지금 내시는 것고 세금 정산할 때 내시는 것의 차이이실 듯 합니다."

이 말은.. "Trad 401k에 먼저 넣고, 그해년도에 꾸준히 roth in place conversion을 한다면.. 401k에 들어가있는 돈 자체는 이 경우가 roth 401k에 바로 넣는것보다는 많지만, 세금을 따로 나중에 내야한다 " 로 이해가 되는데 맞나요..? (그렇다면 저는 이 옵션이 좀 더 선호되어서요. 통장에 있는 401k를 불입하고 싶어도 못하는 돈들이 차곡차곡 쌓이는 상황이라)

(3에 대해서는.. 누군지 들키면 위험할수도 있겠지만.. 올해 퇴사가 예정되어있습니다. )

라이트닝

2020-02-09 13:43:25

세금을 안 떼고 넣으셔야 더 많이 넣으실 수 있으셔서 그런 것이라면 그 방법이 맞으실 것 같습니다.

Traditional로 가득 채우시고, 퇴사 후에 T IRA로 롤오버하신 이후에 R IRA로 컨버젼하시면 되겠네요.

컨버젼시 내는 세금은 지금 taxable에 있는 돈으로 충당이 가능하실테니 별 문제 안되실 듯 하네요.

KeepWarm

2020-02-09 15:32:22

감사합니다. 대강 모든 내용이 정리된듯 합니다.

그런데, 한가지 정말 마지막 짜친 내용을 질문드리자면...

"Traditional -> 퇴사 후에 T IRA 롤오버 -> R IRA로 컨버젼"

이것과

"Traditional 401k-> Roth In-Plan Conversion 401k -> 퇴사후 R IRA로 롤오버"

중에는 후자가 더 나은거 맞나요..?

(제 예상이 맞다면 전자는 Traditional 로 있는 동안에 생긴 소득 증가분에 대한 세금을 추가로 낼테니?)

라이트닝

2020-02-09 16:57:56

그러네요.

그런 의미라면 Roth 401k로 바꾸시는 것이 낫겠습니다.

KeepWarm

2020-02-09 17:03:20

이제 진짜 모든게 말끔히 정리되었습니다. 빠르고 친절한 답변에 감사합니다.

라이트닝

2020-02-09 17:06:25

다시 생각해보니 Tax withhold를 0으로 만드시고 Roth로 직접 불입하셔도 같은 결과를 얻긴 하시겠네요.

이 편이 더 간단하지 않을까 싶습니다.

Tax는 payroll 통하시지 않아도 1040ES로 내실 수 있습니다.

State tax도 마찬가지고요.

KeepWarm

2020-02-09 17:24:43

아. 무슨 이야기인지 이해했습니다. 그런데 사실 회사에서 "Tax withhold를 0으로 만드시고" 이거 처리를 하면, 저같은 경우는 불입이 100% 까지 되는게 아니라서,

나머지 파트에 대한 세금이라도 내기 위해 Trad -> Roth In place conversion -> Rollover Roth IRA 해야할거같습니다.

그래도 조언 감사합니다.

말뫄

2020-02-09 19:31:02

묻어가는 질문 하나 합니다..

일을 시작한지 4년정도 됐는데 회사에서 해주는거는 그냥

401K 였습니다 4년째 맥스중이구요..

연봉이 T-IRA를 할 수 없게 간당간당 넘어가서 항상 백도어 Roth IRA를 해왔는데요 올해부터 회사가 Roth 401K를 할 수 있게 바뀌었습니다 이럴경우에는 Roth 401K로 맥스를 하는게 더 좋은건가요?

저같은 경우는 전문직이여서 연봉이 많이 바뀌거나 차이가 나진 않을거 같습니다...

라이트닝

2020-02-09 19:35:17

Roth IRA는 그냥 하시던대로 하시고요.

결혼 하셨으면 배우자 Roth IRA도 하시고요.

그래도 남으시면 Mega backdoor 가능한지 확인해보시고요.

다 하셨는데도 돈이 남으신다면 Roth 401k를 일부만 고려하시면 됩니다.

말뫄

2020-02-09 19:48:40

와이프가 일을 안하는데도 백도어를 할 수 있나요?

그리고 traditional 401k를 그냥 맥스하는게 좋다고 말씀하신거죠?

라이트닝

2020-02-09 20:15:15

일 안하는 배우자도 가능은 합니다.

단, IRA를 추가로 넣으실 수 있을만큼 일하는 배우자가 임금을 받으셔야 합니다.

현재 taxable 자산이 많아서 배당금이 너무 많이 나오시는 상황이 아니시면 traditional 401k로 올인하셔도 되실 듯 합니다.

나중에 taxable로 자산이 쌓일 때 다시 고민해보시면 되겠네요.

묘킴

2020-02-10 03:17:21

안녕하세요 라이트닝님. 저는 20대 후반에 현재 택스브라켓이 12%이고ㅠ 회사를 통해 T 401k 에 바이위클리로 100불정도씩 맥스로 넣고있는데요( 4%..) 회사에선 그것에 50% 매치해주고요.. 그래서 옵션이 있다면 Roth 401k로 옮기려고 하고있습니다.. 궁금한게 있는데요 1. 연봉이 얼마나 되어야 19k 전부 넣는게 가능한가요?? 다 못채우고 6k를 따로 넣는분도 계시겠지만 궁금하네요 ㄷㄷ..

2. 저의 경우에는 인컴이 적기에 100불씩 넣어서 19k 맥스는 절대 못채우겠지만 세이빙을 열심히해서 6k를 따로 넣을시 회사에서 그것의 반인 3k를 매칭해주는건가요..??

위에 정성스런 정보들 감사합니다.. 아직 용어가 생소하여 나름 이해해보려했지만.. 아직 많은 공부를 해야할것같네요

라이트닝

2020-02-10 09:33:47

1. 19.5k 이상을 버신다면 Max로 넣으실 수 있습니다.

2. Payroll를 통하지 않으면 401k는 넣을 수가 없습니다.

W4 조정하셔서 세금을 줄이시고 더 넣으실 방법은 있는데요.

지금 정도의 택스 브라켓이면 Roth 401k로 하시는 것이 좋으실 듯 하네요.

회사 매치가 4%까지 50% 매치인가요?

회사 매치가 좀 더 된다면 좀 더 넣으시는 것이 좋고요.

회사 매치를 다 채우신 상태이시라도 여유가 있으시면 좀 더 넣으시면 좋겠네요.

Alpha

2020-03-04 09:04:52

안녕하세요 좋은 글 감사드립니다. T와 R의 비율을 정하는 데 있어서 현재 tax bracket과 은퇴시 tax bracket을 비교해야 한다는 것이 핵심인 것 같습니다.

한가지 궁금한 부분은 은퇴후의 tax bracket은 어떻게 추정하는지 입니다. 먼 미래의 세율 구간이 어떻게 바뀔지 알 수 없으니 현재와 동일하다고 가정하고, 미래의 총 연간소득을 현재가치로 할인해서 현재 세율 구간에 대입하면 되는지요?

예를 들어서 20년 후 연간 소득(Traditional 은퇴계좌 출금, Social Security 등 포함)이 $150,000 이라고 가정하면 이것을 현재가치로 환산한 $100,945 (=150,000/1.02^20, 2% 인플레 가정)에 MFJ 기본공제 24,400 제외하면 현재가치 기준으로 $76,545이라는 Taxable Income이 산출됩니다. 이 소득을 현재 세율구간에 대입한 12%가 은퇴시 tax bracket이라고 생각하고 계획을 짜고 있는데요. 이렇게 접근하는 것이 합리적일까요?

라이트닝

2020-03-04 09:51:45

대체로 그렇습니다.

물가 상승은 잘 계산하신 것 같은데요.

현 tax braket은 한시적이기 때문에 2017년 수준의 tax bracket으로 회귀한다고는 생각하셔야 될 것 같습니다.

한가지 더 생각하셔야 될 것은 20년 후의 소비 수준도 많이 늘어난다는 점입니다.

물가가 올라가는만큼 그것도 올리셔야 하는데, 결국 현생활비 * 1.02^20 를 가정하셔야 되겠습니다.

2017년도 tax braket에다 현재 사용하시는 생황비를 대입해보시면 대충 비슷하지 않을까 싶네요.

Alpha

2020-03-04 09:58:38

네 말씀 감사드립니다. Tax bracket이 일시적으로 낮은 향후 몇년간이 Roth에 더 많이 넣어야 하는 또다른 이유가 되겠군요.

라이트닝

2020-03-04 10:02:23

네. 지금이 Roth의 적기라고도 말할 수 있습니다.

techshuttle

2020-03-07 11:53:34

안녕하세요 라이트닝님, 간단한 질문이 있는데요. Backdoor 를 통해서 T-IRA 에 aftertax money 를 불입하고, 이후 R-IRA 로 바꿈으로 인해서 얻는 이득이 뭐가 있나요? R-IRA 로 변경한 이후에는 그 이후 발생하는 이익금에 대해서는 아무런 tax를 내지 않아도 되기 때문인거 맞나요?

갑작스래 그냥 궁금해져서 그런건데요, 만약에 R-IRA 로 conversion을 안하면 어떻게 되는건가요? T-IRA 는 withdraw 때 총 금액에 대해서 tax 를 내야할것 같은데, (backdoor 하시는 분들의 경우처럼) aftertax 로 불입을 하고 나중에 찾는 경우에도 총 금액(원금+이익)에 대해서 tax 를 내게되는건가요, 아니면 이익에 대해서만 tax를 내게되는건가요?

라이트닝

2020-03-07 19:11:37

R-IRA에 넣을 수 없는 사람이 꼼수로 넣을 수 있게 되는거죠.

R-IRA로 컨버젼 안하실 것이면 일반 taxable 계좌에 넣으시는 것이 훨씬 낫습니다.

Taxable 계좌는 long term capital gain이 15-20% 정도인데, T-IRA는 찾는 시기 제약도 많고, 찾을 때 세율이 이보다 높을 확률도 높습니다.

Traditional의 가장 중요한 점은 tax defer가 되는 점이고, Roth의 가장 중요한 점은 capital gain에 대한 tax를 안낸다는 것인데, aftertax는 tax defer도 안되고, capital gain에 대한 tax도 full rate으로 내게 됩니다.

일반 taxable 계좌는 tax defer가 안되지만 long term capital gain tax가 내려가기라도 하니 차라리 이것이 낫습니다.

Tax deduction 못받는 traditonal IRA는 절대로 그냥 유지하시면 안됩니다.

컨버젼 안하시려면 아예 안 넣으시는 것이 낫습니다.

오성호텔

2020-04-16 02:03:42

안녕하세요 라이트닝 님. 배우자 IRA 를 Roth 로 바꿔야하나 고민이어서요. 혹시 괜찮으시면 의견 부탁드립니다.

맞벌이 부부이구요. 저는 Traditional 401K 로 매년 $19,500 + 회사 매칭 6% 받고 있습니다. 거기에다 제꺼는 Roth IRA 에 $6,000 매년 넣구요. 배우자는 401K 가 없어서 Traditional IRA 로 매년 $6,000 넣고 있습니다. 2019 세금보고 기준으로 Federal 마지널 세율은 10% 정도 였습니다.

제 생각에는 아무래도 은퇴후에는 지금보다 소득이 줄어들 것이고 세율도 낮아질거 같은데. 저 같은 경우에 배우자 IRA 를 Traditional에서 Roth 로 갈아타는게 좋을까요?

감사합니다.

얼마에

2020-04-16 02:10:07

Federal 마지널 세율은 10% 정도 였습니다.

>>> 묻따말 roth 올인

오성호텔

2020-04-16 02:18:53

고민할 필요도 없나요? ㅋㅋ

라이트닝

2020-04-16 02:23:25

Roth 직접 불입 가능하시면 Roth로 하시면 좋겠네요.

Traditional과 Roth도 반반이 좋은 것 같습니다.

오성호텔

2020-04-16 09:32:32

네 반반으로 가겠습니다. 감사합니다!

도리

2020-05-17 06:01:29

P1 직장팬션에 투자중. SS 없음.

P2 직장팬션 있음(401a로 회사가 6% 불입). SS 없음. + 457b max contribution 중

Tax bracket 24+-%

P1 은퇴계좌 불입시작하려합니다. Roth 401k, T 401k, roth 457b, T 457b. 어떤것을 가입해야할지 잘 모르겠어요.

역시나 좋은글 감사합니다 라이트닝님!

라이트닝

2020-05-17 09:42:52

은퇴 계좌에 넣으시고 Taxable로 흘러들어갈 돈이 별로 없으시다면 T가 보통은 좋은 선택입니다.

은퇴 10년 전에 T가 50만을 넘어서면 R 비중을 좀 늘리시는 것이 맞는 선택이라고 보이네요.

빠뿌이

2020-05-17 10:59:41

안녕하세요, 라이트닝님!

편안한 주말 보내고 계신가요? 저도 궁금한게 있어서요,

Roth IRA하고 Taxable 에 대해서..

Taxable도 long term gain이 되면 일년에 8만불 언저리까지 소득세가 없다고 하던데,

그럼 예를 들어 은퇴 후 Cash out을 1년에 8만불 이하로 한다고 하면, Roth IRA나 Taxable이나 차이가 없는 건가요?

라이트닝

2020-05-17 12:48:38

이 소득은 AGI라서요. Taxable long term capital gain 이외에는 다른 소득이 없을 때 가능한 계산이고요.

long term capital gain은 파는 금액의 100%는 되지 않을테니 더 많은 돈을 cash out 하실 수 있습니다.

이런 상황이라면 Taxable이 괜찮아 보이지만, 그 전에 dividend로 인해서 꾸준히 낸 세금도 있으므로 차이가 없을 수는 없겠죠.

나중에 taxable이 늘어나서 dividend만 8만불 이상이 되면 모든 가정이 달라지게 되겠죠.

빠뿌이

2020-05-17 13:24:00

답변 정말 감사 드립니다!

Dividend도 바로 재투자 하는 경우는 세금에서 예외 되는것이지요?

말씀하신 것처럼 배당으로만 8만불 수익이 나는 경우가 되려면 3프로 배당 잡더라도 대략 2M도 넘게 주식 재산이 있겠네요 @.@

그럴경우 Cash out을 할 때 long term gain을 배당보다 우선 순위로 인출할 수도 있나요?

배당은 재투자하고, 오래된 돈 빼는거다.. 이런식으로요..

아 그런데 이런 고민하다가 급 현타 오네요 ㅠㅠ

당장 애들 자전거 사줄 돈도 없는데 ㅠㅠ

bn

2020-05-17 13:25:14

재투자한다고 세금에서 예외되지 않는 것으로 알고 있습니다.

라이트닝

2020-05-17 13:36:27

네, bn님 말씀대로 배당도 재투자한다고 면세가 되지 않습니다.

돈이 더 필요하시다면 LTCG으로 파시면 되죠.

배당금의 장점은 61일만 보관하시면 LTCG으로 세금을 줄일 수 있는 점인데요.

이게 장점도 되지만 단점도 될 수 있겠습니다.

빠뿌이

2020-05-17 13:55:43

헉 그럼 매년 세금보고 할 때 Mutual fund 배당금을 인컴으로 보고했어야 했나요? 금액이 크진 않았지만 17년부터 보고를 안하고 있어요 ㅜㅜ?

라이트닝

2020-05-17 14:12:50

1099-DIV에 나와 있으면 보고하셔야 맞습니다.

빠뿌이

2020-05-17 14:18:10

1099가 편지로 날아오는 것 말씀이시죠 ㅜㅠ

찾아봐야겠네요.. 감사합니다 ㅠㅠ

108 댓글

Comment Page Navigation