- 전체

- 후기 6790

- 후기-카드 1819

- 후기-발권-예약 1248

- 후기-백신 79

- 후기-격리면제 28

- 질문 57466

- 질문-기타 20792

- 질문-카드 11743

- 질문-항공 10228

- 질문-호텔 5227

- 질문-여행 4054

- 질문-DIY 188

- 질문-자가격리 19

- 질문-은퇴 417

- 정보 24303

- 정보-자가격리 133

- 정보-카드 5237

- 정보-기타 8033

- 정보-항공 3838

- 정보-호텔 3249

- 정보-여행 1067

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 261

- 여행기 3427

- 여행기-하와이 388

- 잡담 15512

- 필독 63

- 자료 65

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2704

- 홍보 15

- 운영자공지 32

- escrow review1.png (251.2KB)

- escrow review2.png (239.8KB)

- Estimate-05-07-2020.png (243.9KB)

- ClosingDisclosure_200507.png (85.5KB)

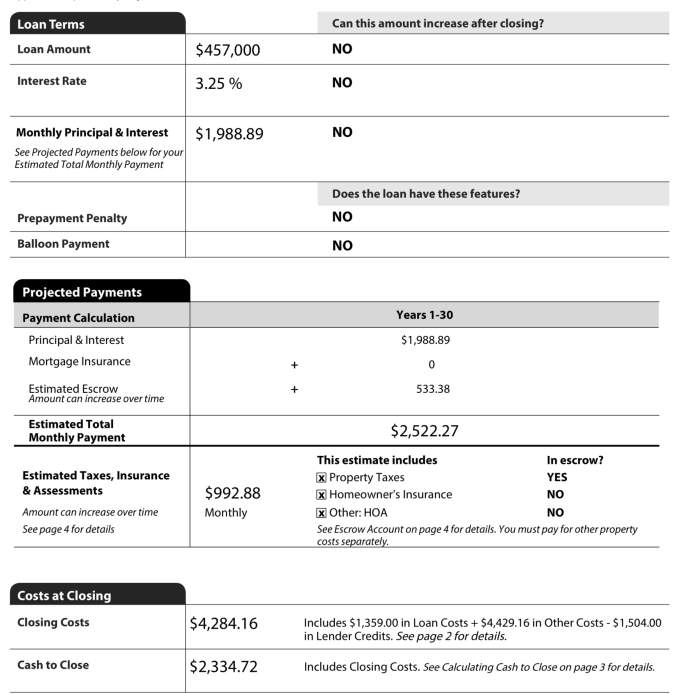

5-7-2020 년 업데이트

최종 업데이트 서류를 보내주셔서 리뷰를 요청드립니다. 지난번에 도와주시고 댓글 주셔서 감사했습니다.

현재 이자는 4.0%, 30년에서 리파이넨스 이자는 3.25%, 30년이구요, 현재 모기지 남아 있는건 $451000 입니다. 약간더 빌려서(457000) 5월 모기지 남은거 대신 내고, 저는 7월 1일부터(그러면 6월달 집세 내는셈이지요?) 새로운 모기지로 내는게 되는 것 같습니다. 월 페이먼트는 3040불(세금 포함) 정도에서 한달에 400불 정도 낮아지는 것 같습니다. PMI 없어지는게 젤 크고요, 렌더는 자기네 수수료는 950불이라고 전화로 이야기했는데, 보니까 이것저것 많이도 붙인 것 같습니다. Title charge 부터 Escrow charges 까지 비용으로 보면 될까요? Lender Charge는 세금 미리 떼어 놓는 것과 5월달 이자를 미리 떼어놓는 것 같습니다.

아 그리고 HOA에서 서류 떼는거는 위치상 제가 그냥 100불내고 했고 제 주머니에서 이미 나갔습니다.

다시 한번 더 감사드립니다.

============================

(여기서부터는 초반 리뷰 서류입니다.)

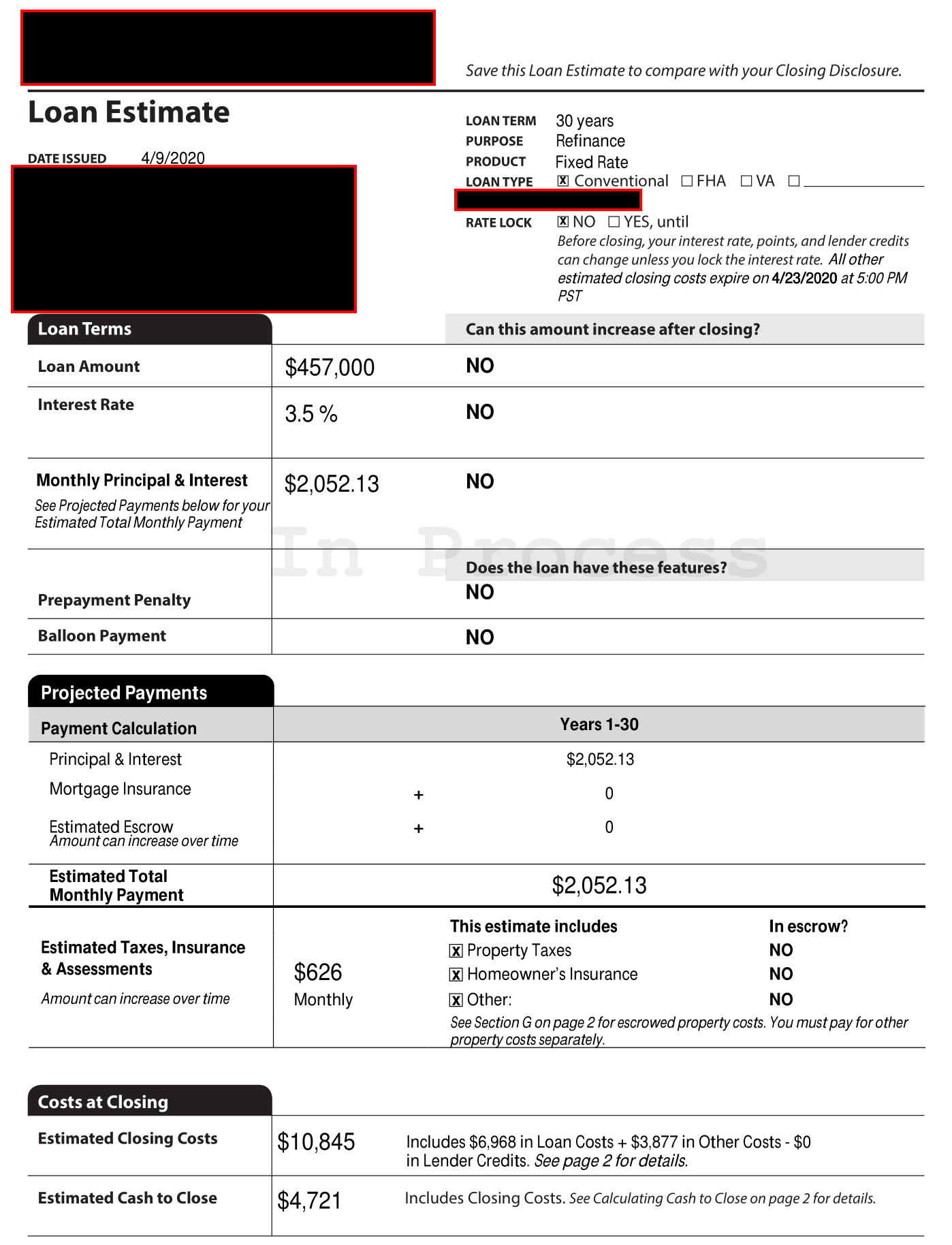

제가 리파이넨스 중인데요, 서류를 리뷰하다가 숫자에 질문이 생겼습니다.

약간 안좋은 것을 발견한 건 구두로 이야기 했을때는 3.25%였는데 (빛없고 크레딧 800 이상), 서류상으로는 3.5%로 나왔네요. 보통 인터넷을 보아도 30년 3.25%가 보통 비율인데 서류 작업하는 것 보니까 약간 빈정상하네요, 첫번째 랜더도 결국 구두로 이야기 되다가 집 마지막에 살 때 이자율을 높였는데 그 때는 백업 플랜이 없어서 결국 눈물을 머금고 4% 이자를 했던 것이 4년 전이거든요.

수정: 맨처음 3월초에 구두로 이야기 했을때는 심지어 3.0%였습니다. 그 후에 집 사는 걸 보류하고 리파이넨스로 마음을 먹고 연락을 4월초에 다시 한건데, 리스크 때문에 3.25%가 되었다고 이야기가 되었었습니다. 이 때는 랜더와 상관없이 타이밍에 대한 후회가 있었지요.

질문은 제가 모기지 원금 남은것이 45.2만 있는데 빌리는 돈이 45.7이 되네요. 뭐 따로 비용을 내지 않는 방식이기 때문에 이런 식으로 모기지 회사에서 수수료를 챙기는 건지 궁금하네요. 그러면 수수료가 5000불이 되는셈이구요. 리파이넨스 함으로써 PMI 120불 내던 것 + 이자가 줄면서 서류상으로는 한달에 400불 정도 비용이 절약이 되는 것 같습니다. 뭐 이것만 생각하면 득이라 생각하지만 랜더랑 일할 때 마다 자잘한 문제가 생기는게 맘 상하네요.

첫번째 수수료 부분은 이메일로 확인 요청을 한 상태이고, 3.5%라고 이야기를 하면 다른 곳이랑 이야기를 하려고 합니다. 따로 언급없이 이랬다가 저랬다가 하는 곳이랑 일하는 것이 그리 기분은 좋지 않아서. 개인 정보 많이 제출한 상태인데 라이센스 업체이니 별문제는 없겠지요?

두번째 수수료가 5000불 정도 되는 부분은 보통 그런가요? 5000/457000 = 0.0109 니까 1% 수수료를 가져가는 셈이네요. 서류를 리뷰해 주셔서 보니까 수수료가 1만불이 되는 셈입니다.

읽어주셔서 감사합니다.

====================

리뷰를 위해서 서류를 올립니다. 또 이렇게 한수 배웁니다.

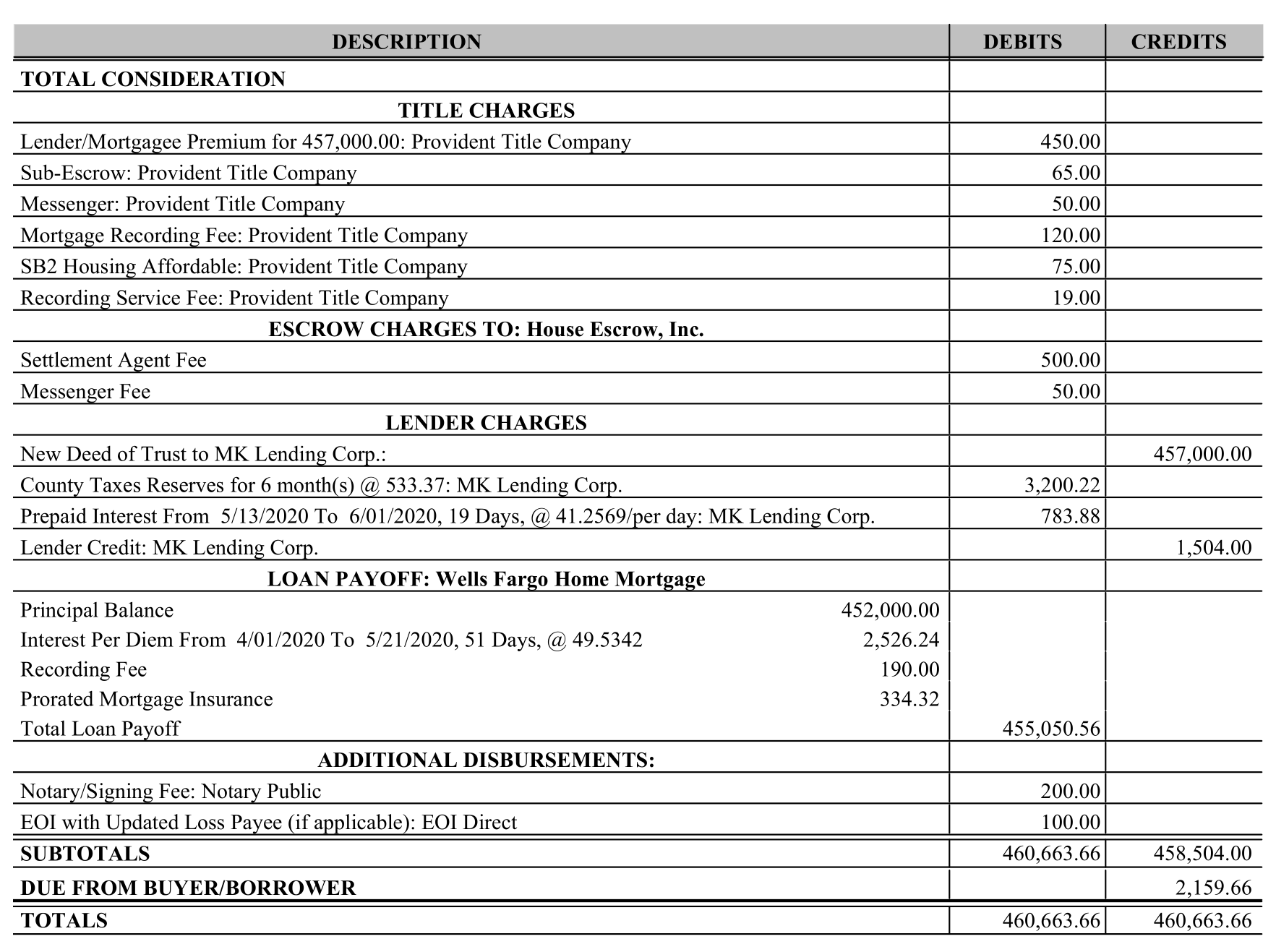

추가2: 댓글을 주셔서 질문 이메일을 드렸더니 전화가 재깍재깍 거의 실시간으로 오네요. 이 서류는 그냥 디스클로져 문서라서 랜더분이 숫자가 의미가 없다는 말을 자꾸 하십니다. 다른 디스클로져 문서상에 들어있는 Escrow 문서가 맞습니다. 아무리 디스클로져 문서에 첨부된 에스크로 문서라고해도 숫자가 너무 다르다면 문제가 되는게 아닐까요?

추가3: 랜더랑 이야기가 되고 랜더가 상황을 알고 있는데, 원래는 올해 이사를 가려다가 그냥 내년에 이사를 가는쪽으로 가닥을 잡고 PMI를 없애기 위해서 리파이낸스를 진행중에 있습니다. 리파이넨스가 한달에 400불 세이빙에 1년 후에 이사를 간다고 하면 대충 5000불 절약이 되는셈인데, 전체 Fee가 5000불이 넘으면 하는 것이 의미가 없어지는 상황이 됩니다. 당장 월 페이먼트는 작아지겠지만 결국 다시 30년에 중요한 원금 갚는 부분의 액수는 줄어들테니까요? 만약 리파이넨스가 되어서 한달에 400불 절약이 되면 저는 원금을 고스란히 갚거나 아니면 이사에 도움이 되려고 저축을 하려 생각했었습니다. 그런게 Fee가 무지막지하면 의미가 없는 짓을 하는셈이 되는거지요. 오늘 꼼꼼하게 숫자 보는 것을 배웠네요. 짧은 시간이었지만 댓글 보고 숫자들 다시 보니까 서류 보는게 많이 명확해 졌고, 장단점이 분명해졌습니다. 일단 백업 플랜B와 은행쪽도 한번 진행해 봐야겠습니다. 요즘 은행이 문을 여는지 모르겠습니다. 연다고 해도 좀 찜찜하기도 하고요.

- 전체

- 후기 6790

- 후기-카드 1819

- 후기-발권-예약 1248

- 후기-백신 79

- 후기-격리면제 28

- 질문 57466

- 질문-기타 20792

- 질문-카드 11743

- 질문-항공 10228

- 질문-호텔 5227

- 질문-여행 4054

- 질문-DIY 188

- 질문-자가격리 19

- 질문-은퇴 417

- 정보 24303

- 정보-자가격리 133

- 정보-카드 5237

- 정보-기타 8033

- 정보-항공 3838

- 정보-호텔 3249

- 정보-여행 1067

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 261

- 여행기 3427

- 여행기-하와이 388

- 잡담 15512

- 필독 63

- 자료 65

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2704

- 홍보 15

- 운영자공지 32

37 댓글

후지어

2020-04-10 17:02:12

3.25%에서 3.5%로 이자율이 바뀌는 건 렌더를 믿기 힘들게 만들기에 충분하네요. 3.25%에 lock을 하셨을텐데, 이 부분은 분명히 지적하고 넘어가셔야 합니다.

5천불 빌리는 문제는 itemized closing disclosure을 달라고 하셔서 살펴보시면 됩니다.

일반적인 경우, 5천불 전체가 수수료인 경우는 없구요, 수수료가 일부 있고, escrow에 들어가는 돈이 있습니다. 이건 어차피 내야 할 돈이고, 현재 모기지 회사에 풀페이를 한 후 escrow에서 돌려받는 돈을 감안하면 +- 똔똔이 될 겁니다. 오히려, 이런 식으로 리파이넌스를 통해 cash out이 되는 셈이지요.

샤샤샤

2020-04-10 18:14:18

감사합니다. itemized closing disclosure을 달라고 하고 살펴보겠습니다.

진행하는 과정을 설명해 주셔서 감사합니다. 제가 잘 모르고 맘 상해하는 부분도 있는 것 같네요.

후지어

2020-04-10 18:21:31

itemized closing disclosure 가 얼마에 님 말씀하신 GFE = Good faith estimate 입니다.

이것 벌써 받으셨으면 더 달라고 안하셔도 됩니다. escrow로 얼마가 들어가는지 한번 살펴 보시면 fee가 얼마인지 알 수 있을 거에요.

샤샤샤

2020-04-10 18:36:24

아 감사합니다. 리뷰 요청할려고 문서를 봤더니 에스크로 문서까지 해서 41장입니다. 일단 찬찬히 봐야겠습니다. 첫번째 장의 숫자 보고 흥분해서 나머지 숫자들 보는 것을 놓쳤습니다.

얼마에

2020-04-10 17:05:33

GFE 이름지우시고 올려 주셔야 리뷰 가능 합니다.

이자율은 구두로 하시면 안되고, 이메일로 "rate lock" 확인 받으셔야 합니다. 락이라고 안하면 매일매일 바뀝니다. (물론 반대로 내려가는 경우도 잇습니다. )

샤샤샤

2020-04-10 18:06:48

감사합니다. 원글에도 올릴려고 했는데 방금 통화했는데 그냥 서류상 숫자랍니다. lock down 숫자는 나중에 결정할 거랍니다. 제 마음이 떠나서 그랬는지 뭔 말을 못할까 생각이 듭니다. GFE가 뭔지 모르겠는데 서류 보고 가능하면 올리겠습니다.

얼마에

2020-04-10 18:11:10

Rate lock은 소비자가 하고 싶을때 아무때나 하겟다고 이메일 보내면 돼요.

GFE = 숫자 자세히 써잇는 에스티메이트요.

샤샤샤

2020-04-10 18:15:40

숫자가 자세히 써 있는 에스티메이트를 인터넷에 올리는 것이 개인적으로나 일적으로 문제가 없는지 궁금합니다. 이것 저것 읽으라는 것 다 읽지 않고 사인하는 경향이 있어서 껄끄러운 부분도 있고, 개인 정보가 되는 부분도 있을 것 같아서요. 쪽지 드려도 될까요?

얼마에

2020-04-10 18:18:08

쪽지도 좋은데요. 여기 저보다 전문가 들이 많으셔서, 여러분들이 봐주시는게 좋습니다. 개인정보 다 가리시고, 숫자만 올려주시면 됩니다.

샤샤샤

2020-04-10 18:58:53

올렸습니다. 감사드립니다.

엔지니어

2020-04-10 18:48:43

저도 지금 리파이낸싱 중인데요. 제일 처음 해야할일이 모기지 Rate을 lock하는 겁니다. https://themortgagereports.com/today 여기서 매일 매일 확인하시면서 한 3.3%정도 내려갔을때 loan officer한테 물어보셔서 interest rate, APR, point 등 등 필요한것만 물어보시고 rate lock 하시고 Loan Estimate 을 문서로 요청하시면 됩니다. LE 만 올리셔도 다른분들께서 도와주실거에요. 저도 비슷한 금액에 better.com 에서 진행중 아멕스 크레딧받을예정이에요 3/30 락 하고 4/13 클로징합니다.

샤샤샤

2020-04-10 19:02:33

설명 감사드립니다. lock 과 closing은 결국 서류를 처리하는 기간이 되는 건가요? lock 시점에 모든 숫자는 정해진거고, closing을 한다는 건 일을 마무리 한다느 ㄴ것이겠지요?

올려주신 사이트는 이율이 많이 높네요. 저는 크레딧 카마의 광고 rate을 봤을때 3,25%가 대부분이라서 전부 3.25% 받는 줄 알았습니다.

예전부터 point 개념을 잘 모르겠는데, 막연하게 느끼는 정도, 이 기회에 좀 더 공부를 해야겠네요. 딱 물어봐야 할 3가지네요.

엔지니어

2020-04-10 19:45:38

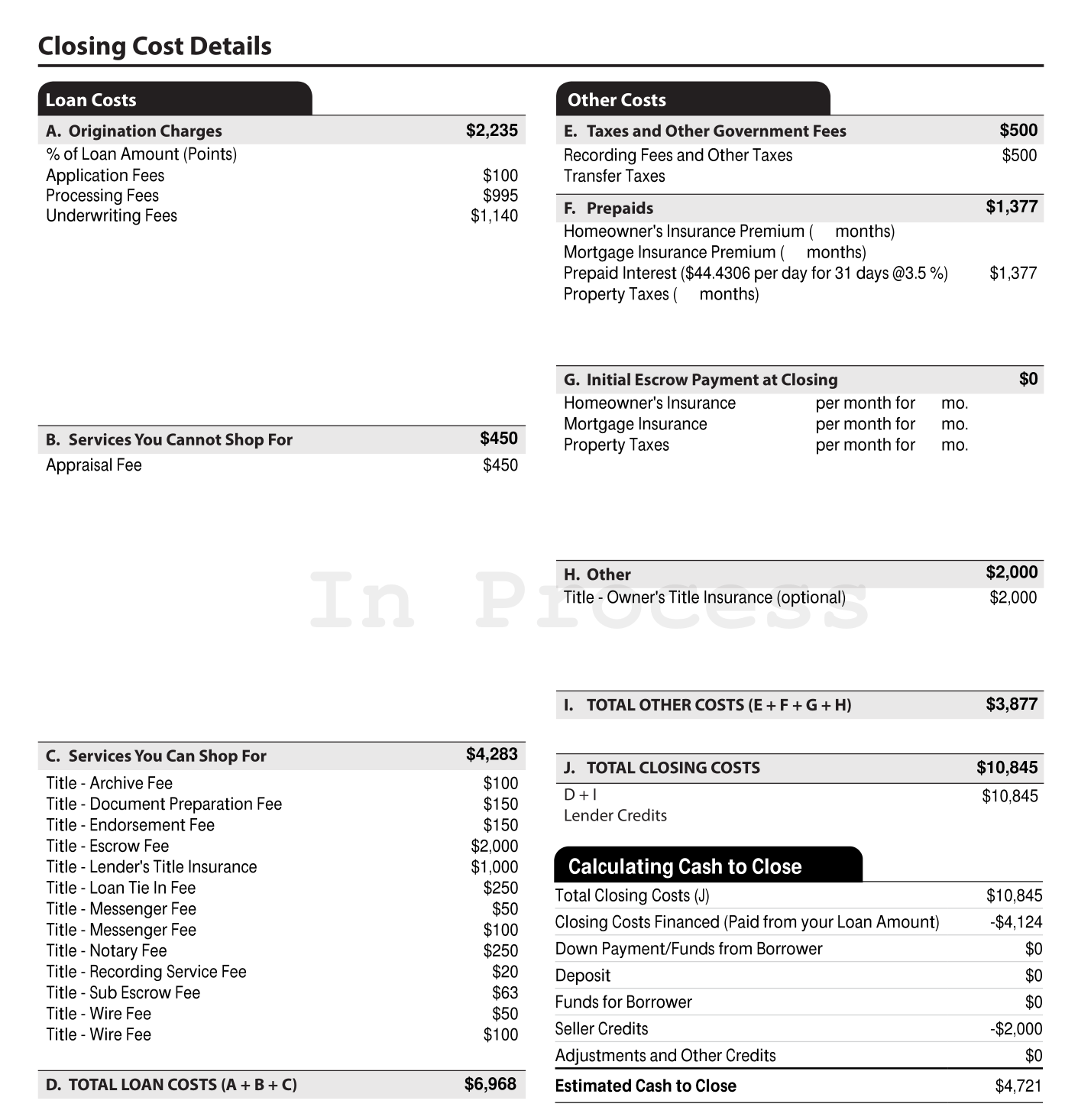

C, E, H 항목에 피가 좀 높은 편이네요.

Lock rate 하시면 실제 리파이가 시작되는 겁니다. 그후론 본인 일처리 mortgage 쪽 일처리 속도에 따라 클로징 날짜가 바뀌는 것이고요.

그리고 rate은 매일 매분 바뀌기 때문에 계속 모니터링 하시는게 좋고요. Better.com 이 좋은 이유는 매분 바뀌는 시점에 제 마음대로 lock 할수 있어서 좋았습니다. 물론 그전에 서류는 준비해 놓아야 되고요. 소셜 넣는 부분만 제외하고 한 2-3주 기다리니 포인트는 좀 내지만 3.1 까지 내려가서 바로 lock 했지요. 지금도 rate은 매일 바뀝니다.

포인트는 론금액의 퍼센트를 클로징때 내는건데요. 1프로 포인트라고 하면 $450,000 의 1프로 $4,500 를 수수료 정도로 생각하시고 내시는 겁니다. 그 대신에 이자는 보통 내려갑니다.

샤샤샤

2020-04-10 19:49:41

남캘리에 살고 있는데 지역에 따라서 Fee가 비싼건지 아니면 제가 덤탱이를 쓰고 있는건지. 일단 본문 업데이트에서 언급했듯이 디스클로져 상에 포함된 문서여서 그렇다면서 원하신다면 Estimated Cash to close 부분을 0로 해서 문서를 다시 준다는 전화를 받았습니다. 이렇게 바뀔거면 제가 보고 있는 escrow 문서가 무슨 의미가 있나 싶습니다.

현재 론 어플리케이션 작업하면서 혹시 틀린 부분있나 확인하고 디스클로져 문서 리뷰하다가 발견되어 글을 쓰게 되었씁니다.

후지어

2020-04-10 19:01:56

G 항목이 제가 말씀드린 escrow인데 0 이네요...

F 항목만 어느 렌더와 진행해도 별 차가 없는 부분이구요.

$8500 에서 $1400 정도는 내 계좌로 들어가니까 $7000 정도가 fee라고 봐야겠네요.

($2000 seller credit은 대략 렌더 리베이트 정도로 이해할게요)

저라면 다른 렌더 알아봅니다.

샤샤샤

2020-04-10 19:03:56

의견 감사드립니다. 0이라는 것이 무슨 의미인지 좀 알아보고 결정 내리겠습니다. 뭐 알아야 따지기도 하고 그러지요.

후지어

2020-04-10 19:05:42

지금은 0이고, 막상 클로징 날짜 가까워져서 final closing disclosure에 3-4천불 정도 더해져서 나올 겁니다. ㅠㅠ

6개월치 재산세 + 홈 인슈어런스

얼마에

2020-04-10 19:10:00

에스크로 없는 옵션일 수도 잇습니다. 카드 처닝 하는 입장에서는 그게 낫죠

얼마에

2020-04-10 19:03:11

클로징 코스트가 만불이구요.

그중에 4700불 현금으로 내시는거고.

나머지 중에 4천불은 론금액에 포함시키는 거네요. (Closing cost financed)

샤샤샤

2020-04-10 19:05:26

구두상으로는 제가 따로 내는 비용은 없다고 헸습니다. 한국분이니까 제가 잘 못 들었을리는 없구요. 서류랑 실제 주고 받는 것을 달리하는 경우도 있나요?

후지어

2020-04-10 19:06:59

"Estimated Cash to Close" 이게 클로징 날짜에 "따로 내는 비용" 입니다.

물론 새 모기지 계좌로 들어가야 하는 escrow는 포함도 되지 않은 금액이지요.

얼마에

2020-04-10 19:09:10

인터넷으로 싼고 별점 높은곳으로 한군데 정도 더 에스티메이트 받아서 경쟁 시켜보시는게 좋을듯 합니다.

사기급은 아닌데, 좀 비싸요. 내는 비용이 하나도 없게 크레딧을 주는 거면 괜찮은데, 서류상으로는 추가로 사천불 내셔야 되네요.

샤샤샤

2020-04-10 19:16:16

알겠습니다. 제가 계속해서 부동산에 대한 질문을 하는데, 이 렌더는 제가 현재사는 첫번째 집 부동산 아저씨가 소개해 주신 분입니다. 첫번째 집은 부동산 아저씨 + 인터넷 렌더 조합이었는데, 이때 인터넷 렌더한테 이율을 막판에 뒤집어서 부동산 아저씨가 추천해 주는 랜더랑 이야기를 진행하고 있었던 겁니다. 이사를 요번 여름에 가게 된다면 이 부동산 아저씨 + 지금 랜더랑 일을 했을 것 같은데 리파이넨스 하는 걸로 상황이 바뀐거거든요.

다른글에서 부동산 fee에 대해서 이야기를 했을때도 이 아저씨가 좀 비싸다는 사실을 알았는데, 그냥 동네에서 오래 사시고 동네 사정 잘 아시는 분이라서 조금 비싸도 같이 진행하려고 했는데 웬지 리얼터 + 랜더 조합에 대한 신뢰가 조금 무너지네요.

언급하신 부분에 대한 질문 및 다른 업체랑도 이야기를 조금 해봐야겠습니다.

늘 그렇지만 부동산 쇼핑, 자동차 보험 쇼핑이 참 피곤하고 어렵고 시간이 오래걸립니다.

얼마에

2020-04-10 19:56:16

인터넷 렌더한테 한번 데엿으면, 차라리 대형은행도 한번 찔러보세요.

너무 느려서 보통 비추합니다만, 적어도 이율가지고 장난치지는 않죠. 다른데서 받은 이율 가지고 가면 매칭해줍니다. 그냥 주거래 은행에 이메일 한번보내보세요.

얼마에

2020-04-10 19:57:19

신뢰가 무너질만큼 사기급은 아니에요.

그냥 이 바닥이 원래 좀 이것저것 피 붙이고 해서 남겨먹는 곳이라, 그낭 평균입니다.

LG2M

2020-04-10 20:08:35

올리신 문서는 론 에스티멧이네요. 실제 클로징 닥 숫자는 차이가 날 수 있습니다. 차이가 나는게 당연하겠고요. 현재 모기지 남은 잔액이나 남은 이자 비용이 클로징 날짜에 따라 다르니 지금 상황에서 아주 정확히 맞출 수는 없습니다. 서류를 보니 BoA이군요. 각종 fee가 많은 느낌인데 이건 지역마다 개인마다 천차만별이겠고요. 요즘 모기지 이율이 많이 올라가서 그렇게 된 듯 합니다.

샤샤샤

2020-04-11 00:57:35

아 감사합니다. 제가 간단한 숫자를 추가 업데이트 하겠씁니다. 숫자가 나중에 바뀌어도 저한테는 득이 될 수 없을 수도 있다는 생각이 듭니다.

LG2M

2020-04-11 01:05:03

제 생각에 안타깝게도 지금은 샤샤샤님이 을입니다. 은행이 너무 갑의 위치에요. 크레딧도 하나도 없고 피도 너무 많은 듯요. 작년에는 반대였거든요. 인터넷에 있는 리파이낸스 이득 계산기 넣고 돌리는 수밖에요. 아무튼 건투를 빕니다! (저는 작년 말에 리파이낸스 했습니다.)

샤샤샤

2020-04-11 01:23:20

제 입장이 을이 되는 셈이군요. 뭐 저도 아쉬울 것이 없으니 어쩌면 손해를 봐야만 하는 리파이넨스는 굳이 안해도 될것 같긴 합니다. 구두로 상담해줄때는 Fee없이 Monthly payment 줄어든다는 이야기로 솔깃하게 하더니 알고보니 이것 저것 많이도 가져가는 구조였네요. 지금 사는 곳에서 2년 이상 더 살게 된담녀 저한테도 이득이 되겠지만 저는 내년 여름까지도 코로나 바이러스로 인하여 경제가 제대로 돌아가지 않는 분위기가 지속되지 않는 한 내년 여름에는 이사를 갈 생각이 있어, 굳이 많은 수수료를 지불하면서 리파이넨스를 할 필요는 없어 보입니다. 뭐 이런 저런 공부한다고 생각하고 믿고 일하기 쉬운 랜더나 리얼터도 찾고 그래야겠습니다. 제 메인 은행이랑도 컨텍을 해보고요. 제 현재 모기지는 웰스파고고 제가 주로 쓰는 은행은 BoA인데 웰스파고는 별로 열심히 일할려고 하지를 않아서(이메일을 줘도 답도 없어서) 별로고, BoA랑 이야기를 좀 해봐야겠네요.

구글에 리파이넨스 비용을 검색하면 대충 1500-5000불이다라는 글이 젤 처음 나오는데 너무 쉽게 생각했나봅니다.

LG2M

2020-04-11 01:31:20

클로징 비용이 크면 break even이 늦어지니 차라리 안 하시는게 좋아 보입니다. 제가 추천하는 계산기: https://www.nerdwallet.com/mortgages/refinance-calculator/calculate-refinance-savings 그리고 리파이낸스는 거의 함흥차사급입니다. 이메일 씹히는 건 너무 다반사더군요. 힘듭니다. 저도 레이트 락하고 나서 두 달 반 넘어 겨우 클로징했습니다.

에타

2020-04-11 08:49:52

저는 어제 리파이낸스 클로징 했는데요. 개인적인 생각을말씀드리면 일단 올리신 loan estimate의 이율이 너무 높네요. 저 같은 경우 2월말에 lock 했는데 3.25 였거든요. 그렇다고 fee가 딱히 싼것 같지도 않고... 구체적으로 얼마나 세이빙 하는 지는 모르겠지만 매달 충분히 세이빙 하지 않을 것이면 굳이 할 필요가 있을까 싶어요 (에스크로까지 포함하면 돈이 더 필요하겠네요ㅠ)

그리고 론 금액에 클로징+에스크로 몽땅 포함 시키는 것도 가능합니다 매달 내는돈이 많이 늘어나진 않아요. 저는 론 금액에 모기지+에스크로 이렇게 다 포함하니까 천불 정도 차액이 남더라구요. 클로징 할때 첵으로 받았습니다.

beel204

2020-04-11 10:43:31

저도 다른분들처럼 다른 곳도 알아보시길 추천드립니다. 저도 최근에 리파이낸스 했거든요. 15년으로요. better에서 했는데 우선 origination charges가 없었고 apprisal도 아멕스에서 대줘서 없었어요. 샤펑샤펑님이 올려주신 아멕스 딜로 해서 진행했어요. https://www.milemoa.com/bbs/board/7079510 답글들도 읽어보시면 도움이 되실것 같아요. 저 같은 경우는 첨에 코스코를 통해서 한곳에서 LE를 받고 BETTER에서 이자율 맞추어주고 1000불 크레딧 받은경우인데요. 그리고 3월 9일 클로징하고 이번주 2500불 크레딧 받았구요. 저는 이자율이나 클로징 코스트 전반적으로 만족합니다. 조금 더 샤핑해보시면 좋겠네요.

샤샤샤

2020-04-11 18:45:05

솔깃한 정보네요. 조언해 주신바대로 공부 삼아 조금씩 쇼핑을 하겠지만 얼마나 더 쇼핑을 해야 될지 모르겠네요. 저는 코로나로 인해서 시간이 더 부족한 상황이 되어서 쇼핑하는게 만만치 않게 되었습니다.

HappyJenny

2020-04-11 13:26:13

전반적으로 수수료들이 너무 높은 것 같아요.

저도 몇일전에 better.com 에서 리파이낸스 마무리 했는데

포인트는 따로 사지 않았고 30년 픽스로 3.375프로에

클로징 총 비용 2100불 좀 안되게 차지했지만 lender credit 2200불정도 받아서 160불정도 돌려받고 아멕스 크레딧 2500 불 받고 하는걸로 마무리 했어요.

여러곳에 물어보세요. 발품파는만큼 아끼는 것 같아요.

지금은 큰 은행보다 모기지만 하는 은행들이 좀 더 좋은것 같아요.

얼마에

2020-04-11 13:43:11

클로징 총 비용 2100불 좀

>>> 이렇게 싼가요? 타이틀 비용이 얼마에요?

HappyJenny

2020-04-11 14:53:38

화일올리는데 넘 힘들었어요 ㅠ.ㅠ

전체 모기지 금액은 46만불정도였고 appraisal은 필요하지 않다고 해서 하지 않았어요. 만약해도 better,com에서 크레딧 550불인가 준다고 했었어요.

origination charge 0

credit report 32.99

flood certification 14.00

title lender's title insurance 550

title settlement fee 550

recording fee

deed 81.00

mortgage 75.00

prepaid interest 737.81 (이 숫자는 사인 날짜따라 바뀌더라구요)

lender credit -2199

----

처음 보다 레코딩피는 줄었어요

샤샤샤

2020-04-11 18:45:48

정보 감사드립니다. better.com 공부하도록 하겠습니다.