- 전체

- 후기 6804

- 후기-카드 1820

- 후기-발권-예약 1250

- 후기-백신 79

- 후기-격리면제 28

- 질문 57571

- 질문-기타 20839

- 질문-카드 11767

- 질문-항공 10241

- 질문-호텔 5232

- 질문-여행 4063

- 질문-DIY 190

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24332

- 정보-자가격리 133

- 정보-카드 5238

- 정보-기타 8043

- 정보-항공 3843

- 정보-호텔 3254

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3428

- 여행기-하와이 388

- 잡담 15524

- 필독 63

- 자료 65

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2705

- 홍보 15

- 운영자공지 32

- 1.jpg (44.9KB)

몇달전부터 미루고 미루다 드디어 리파이낸스 어플리케이션을 넣어봤습니다.

세군데 넣어봤는데, 전부 이자율이 안좋게 나오네요.

마모에서 최근 여러 리파이낸스 후기보고, 내심, 30년 3% 노포인트정도 예상했는데, 아주 먼나라 이야기네요.

제 상황을 요약하면, 22만불짜리 타운하우스, 3년전에 30년 4%로 집샀고, 매달 원금을 조금씩 더 갚았기에 현재 140k 정도 남은 상태입니다.

다 아는 직장이고, 크레딧 좋고, DTI 좋고, 객관적으로 렌더입장에선 나쁘지 않을것 같은데,

왜 저는 좋은 이율을 못받을까요? 론금액이 너무 작아서 인가요?

다른곳에 더 어플리케이션을 내볼 예정이지만, 왠지 별로 차이 없을것 같다는 예상입니다.

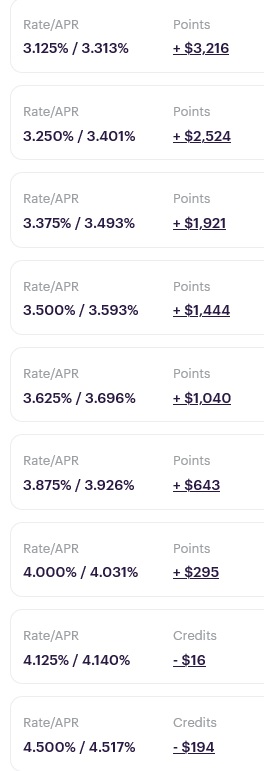

사진은 better.com에서 받은 이율인데, 노포인트면 30년 4.0%가 넘어가요. 리파이낸스할 이유가 전혀 없지 않겠습니까?

3.125%에 3200불 포인트, 이건 어떤가요? 이것 역시 아니죠?

리파이낸스 잊고 살아야 하나요? ㅠㅠ 조언 주시면 정말 감사드립니다.

- 전체

- 후기 6804

- 후기-카드 1820

- 후기-발권-예약 1250

- 후기-백신 79

- 후기-격리면제 28

- 질문 57571

- 질문-기타 20839

- 질문-카드 11767

- 질문-항공 10241

- 질문-호텔 5232

- 질문-여행 4063

- 질문-DIY 190

- 질문-자가격리 19

- 질문-은퇴 418

- 정보 24332

- 정보-자가격리 133

- 정보-카드 5238

- 정보-기타 8043

- 정보-항공 3843

- 정보-호텔 3254

- 정보-여행 1071

- 정보-DIY 207

- 정보-맛집 219

- 정보-부동산 41

- 정보-은퇴 262

- 여행기 3428

- 여행기-하와이 388

- 잡담 15524

- 필독 63

- 자료 65

- 자랑 722

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2705

- 홍보 15

- 운영자공지 32

13 댓글

Tahoe

2020-07-21 10:50:01

동네마다 틀린거 같더라구요.

시골 촌구석에 있는 저도 몇군데 어플라이했는데 마모에서 리파이한 이자는 저와는 상관이 없는걸로... 결론 지었어요 ㅠ

아이스

2020-07-21 11:08:12

그쵸? 저도 시골인데, 마모의 리파이낸스 후기는 정말 다른 세상일인것 같아요.

Blackstar

2020-07-21 10:56:28

론 금액이 작아서 그런 것 같아요. 랜더 입장에서 생각해보면 론이 커야 리파이 코스트를 거기에 다 녹여낼 수 있는거니까요.

아이스

2020-07-21 11:09:42

제 예상이 맞는건가요? 론금액이 작다보니, 렌더가 별로 메리트를 못느끼는것 같네요.

Beauti·FULL

2020-07-21 11:01:45

3년 전에는 포인트 없이 론 받으신건가요? 일반적으로 타운하우스가 single family home 보다는 이자율이 높습니다. 그리고 loan amount 도 적은 편이라서 그런 것 같아요. 렌더마다 다르겠지만 25만불 정도 넘어가면 렌더 크레딧이 커지는 경우가 있었어요. 타운하우스, 상대적으로 적은 loan amount 이 두가지가 큰 요소일 것으로 보이는데 이미 시작하신 프로세스니까 다른데에서도 받아봐야죠. 리아피도 그렇고, 최초 모기지도 그렇고 다들 마지막 숫자만 보고 이야기 하는 경우가 많은데 하나하나 다 따져보면 대개 본인과 다른 사람의 케이스는 다르게 되는 경우가 많습니다.

아이스

2020-07-21 11:11:44

네 당시 포인트 없이 받았어요. 몇군데 더 해볼 예정이지만, 크게 차이없을것 같네요. 혹시 상황이 바뀌면 후기 올릴께요.

삼유리

2020-07-21 11:12:43

Zillow에 있는 모게지 계산기 두들겨봐도 50만불 집 기준으로 다운페이를 40만불까지 한번 넣어보니 10만불 다운보다 이자율이 높더라구요.

헤이듀드

2020-07-21 11:56:36

론금액이 $150k 정도인 제 경우에도 큰 은행이나 메이저 렌더들에게 받은 이자율이 평균보다 높더군요. 그래서 저는 bankrate.com에서 찾은 지역의 작은 은행에서 포인트없이 좋은 이자율로 리파이낸스 했습니다. 지역은행에서 받은 Loan Estimate을 큰 은행들에 보내봤더니 모두 맞춰줄 수 없다고 하더군요. 근처의 작은 은행이나 크레딧 유니언에도 연락해보셔서 지금의 역대 최저 이자율의 기회를 놓치지 않으시길 빕니다.

http://www.mortgagenewsdaily.com/mortgage_rates/

http://www.freddiemac.com/pmms/

수도선부

2020-07-21 12:35:35

제가 듣기에도 작은 은행이나 로컬 크레딧유니언이 조금 더 유리하다고 들었어요! 한번 찾아보심이...

이랑아빠

2020-07-21 13:23:26

일단 아래와 같은 웹사이트에 데이터를 넣어서 amortization table을 본인 상황에 맞게 넣어보시면...

https://www.amortization-calc.com/mortgage-refinance-calculator/

글 올리신 정보를 가지고 간단하게 계산 하면 원금 $300 정도 갚을때마다 payment 한달치가 줄어드는 상황인 것 같습니다. 이런 저런fee 을 $6000 으로만 잡아도 그 돈으로 그냥 원금 갚으시면 모기지를 더 빨리 갚으시는 방향도 고려해 보시죠?

보돌이

2020-07-21 14:55:57

이미 3년을 내셨으니 계산기를 잘 두드려 보셔야 할 것 같습니다. 지금 리파이하면 이율과 한달에 내는 돈은 떨어지겠지만, 30년이 다시 시작되므로 매달 내는 돈의 원금비율은 더 떨어집니다. 앞으로 대충 몇 년 정도 이 집에서 더 사실지를 감안해서 이득이냐 아니냐를 잘 계산해 보셔야 해요. "클로징 코스트 < 리파이 안 할시 앞으로 집 팔때까지 낼 이자 - 리파이 할 시 앞으로 집 팔때 까지 낼 이자" 이 부등식이 성립해야 이득입니다.

꼬마돼지베이브

2020-07-21 15:01:57

제가 최근에 올린 후기에 자세히 올렸는데...

위에서 말씀들 해주신대로 일반적으로는 1) 동네마다 다름 2) 타운하우스 이자율이 (보통은) 더 안 좋음 등등의 이유가 있는 것 같습니다.

근데 (제 경험으로는) 발품이 가장 중요한 거 같아요. 저는 처음 집을 구매할 때도 그렇고 이번에 리파이낸스때도 몇십군데를 알아봤는데, 이율 편차가 엄청 커요.

처음에 리파이낸스 알아볼 때 저도,

이런 이율이면 할 이유가 없는데 생각이 들었지만 꾸준히 알아보다 보니 3프로 초반 정도까지 내릴 수 있었네요.

시간이 괜찮으시다면 여러군데 한 번 알아보세요~

화이팅입니다 ㅎㅎ

초럽

2020-07-21 16:10:35

저랑 비슷한 상황이시네요.

전 언제 이사갈지 몰라서 보통 이자율 보다 높지만 클로징 코스트 렌더 크레딧 받는 걸로 받았어요. 그래도 원래 이자율보다 0.5%낮췄으니 나름 성공이라 생각합니다.

리파이 전 냈던 같은 금액으로 내면 만기가 삼년 당겨지더라구요. 앞으로 얼마나 그 집에 더 살지에 따라 계산이 달라지겠네요.