마적단에게는 중요한 진리 중 하나가: 마일/포인트 잘 모으는 것도 중요하지만, 잘 쓰는 것도 매우 중요하다는 것입니다.

마찬가지로, Roth IRA에 불입하라는 이야기는 많이 접해봤겠지만, 어떻게 하면 Roth IRA에서 돈을 잘 뺄 수 있는지도 익혀두면 좋을 것 같습니다.

A. 일단 IRS 입장에서 볼 때 Roth IRA에는 3가지의 돈이 들어가 있을 수 있습니다.

(엄밀히 말하면 4가지입니다만, 실용적인 측면에서는 3가지라고 생각하면 쉽습니다. * 9/18 추가내용: 여기서 4가지라는 뜻은 conversion 금액이 taxable 부분이 있고 nontaxable부분이 있는데, 인출할 때 taxable부분을 먼저 인출하게 되는 규정 때문에 합쳐서 3가지로 요약했습니다. 여기서 다 다루지 못한 점 양해 바랍니다.. 밑에 @냥이맘님과의 댓글로 이어진 대화를 보시면 좀 어떤 이야기인지 감을 잡으실 수는 있을 거에요.)

이 3가지 돈은 다음과 같습니다:

1. Regular Roth IRA Contribution Amount (그냥 일반적으로 Roth IRA에 불입한 원금)

2. Converted Amount (백도어, 메가백도어, Roth Conversion으로 컨버젼한 원금)

3. Earnings (수익 발생 금액)

B. 돈을 뺄 때 세금이 발생할 수가 있는데, 두가지 종류의 세금이 있습니다.

1. 10% Penalty (Additional tax on early distribution)

2. Income Tax (수익 발생 부분에 대해 taxable income으로 간주)

사실 Roth IRA에서는 돈 뺄 때 세금을 안내는게 주 목적이니까 1번 2번 둘 다 $0로 만들지 못하면 목적달성 실패라고 보면 됩니다. 오히려 세금 내면서까지 돈을 빼야할 상황이라면 차라리 Trad IRA나 Trad 401k등에서 돈 빼는 것도 못할 짓(?)이지만 Roth IRA에서 세금과 페널티를 내면서 빼는 것은 그것만도 못합니다.

Roth IRA에서 세금 내면서 돈을 빼는 것은 절대적으로 바보스러운 것이므로 피하자는 말씀입니다. 잔대로, 제대로 페널티와 세금 없이 돈을 뺀다면 제대로 하는 것이죠. ㅎㅎ

C. 그렇다면, 어떤 조건을 채우면 세금없이, 추가 페널티 없이 Roth IRA에서 돈을 뺄 수 있을까요?

계획을 제대로 짤 수 있기 위해서는 3가지 조건을 알아둬야 합니다.

조건 1: 5 Year Roth IRA History

조건 2: 59.5세 나이

조건 3: Conversion 5 Year Rule

조건 1: Year Roth IRA History란, 태어나서 내 이름으로 처음 Roth IRA에 돈을 입금한 tax year를 말합니다. 만약 사회초년생 때 불입하기 시작하면, $1을 Roth IRA 넣었다 하더라도 5년 후에는 이 조건이 clear되죠. 그래서 최대한 이른 나이에 Roth IRA에 불입하는 것을 권장하기도 합니다.

조건 2: 59.5세 나이는 일반 Trad IRA처럼, 흔히 알고 있는 10% early distribution tax가 면제되는 나이입니다. Roth IRA의 경우에도 동일하게 이 10% penalty가 59.5세부터는 없어집니다.

조건 3: 이것은 조건1의 5 year history rule과는 별도로, 위에 언급된 백도어, 메가백도어, Roth Conversion등의 돈이 Roth IRA로 들어오는 경우, 각 Conversion금액마다 별도로 5 tax year이 적용됩니다. 만약 내가 30세인데, Roth Conversion을 25세에 한번 $5k conversion하고, 29세에 $10k conversion 한번 했다고 치면, 25세 때 conversion한 원금은 tax free / penalty free로 뺄 수 있습니다. 그리고 29세 때 conversion한 $10k는 34세가 되는 해에 tax free / penalty free로 뺄 수 있게 되죠. 이 처럼 각 conversion마다 5 year clock이 별도로 있습니다.

D. 위의 3가지 돈, 2가지 세금, 그리고 3가지 조건을 이해했다면 바람직한 출금 전략을 세울 수 있게 됩니다.

살펴보기에 앞서서 알아두면 좋은 것은 Roth IRA가 여러 계좌에 흩어져 있어도 IRS 입장에서는 하나의 Roth IRA로 간주합니다. 그리고 출금할 때 항상 Regular Contribution원금을 먼저 빼게 해줍니다.

예를 들어, 작년에 $6k 불입했는데 대박이 나서 $10k로 불어났다고 칩시다. 올해 $6k를 또 불입했는데, 갑자기 비상금 $12k가 필요하게 되었다면? 그냥 $12k가 원금이기 때문에 tax free / penalty free로 출금하고 Form 8606에 기재하면 됩니다. (남은 수익 $4k는 그냥 59.5세까지 묵혀두는거죠. 그리고 내년에 또 $6k를 불입했다가 또 그 $6k를 빼면 역시 원금만 뺐기 때문에 tax free / penalty free입니다. 그리고 $4k는 여전히 더 불어나고 있겠죠.)

Regular Contribution이외의 conversion금액이나 earnings에 대해서는 각 조건의 combination으로 살펴보면 도움이 될 것 같습니다.

Case 1. Roth IRA History < 5년, 59.5세 미만일 경우

Regular Contribution 원금: 세금 없음/ 페널티 없음

Conversion한 원금 >5년 경과: 불가능한 시나리오

Conversion한 원금 <5년 경과: 세금 없음 / Penalty 10%

Earnings (수익): 세금 부과 / Penalty 10%

Case 2. Roth IRA History >5년, 59.5세 미만일 경우

Regular Contribution 원금: 세금 없음/ 페널티 없음

Conversion한 원금 >5년 경과: 세금 없음/ 페널티 없음

Conversion한 원금 <5년 경과: 세금 없음 / Penalty 10%

Earnings (수익): 세금 부과 / Penalty 10%

Case 3. Roth IRA History <5년, 59.5세 이상일 경우

Regular Contribution 원금: 세금 없음/ 페널티 없음

Conversion한 원금 >5년 경과: 불가능한 시나리오

Conversion한 원금 <5년 경과: 세금 없음 / Penalty 10%

Earnings (수익): 세금 부과 / 페널티 없음

Case 4. Roth IRA History >5년, 59.5세 이상일 경우

Regular Contribution 원금: 세금 없음/ 페널티 없음

Conversion한 원금 >5년 경과: 세금 없음/ 페널티 없음

Conversion한 원금 <5년 경과: 세금 없음/ 페널티 없음

Earnings (수익): 세금 없음/ 페널티 없음

기본 정리/Implications:

- 만약 Roth IRA에서 인출하려면 Regular Contribution은 부담없이, 조건 없이 뺄 수 있음

- 만약 아직 젊다면 최대한 이른 나이부터 Roth IRA 불입해서 5년 조건 달성하기

- 목돈이 나중에 필요하다면 백도어나 메가백도어도 최대한 해둬서 conversion 5년 clock을 몇년 연속으로 해두면 나중에 ladder 개념으로 뺄 수 있음

- 원금을 빼더라도 Roth IRA에서 발생하는 모든 수익은 계속 tax free로 grow하게 놔둔다

- 만약 59.5세 + 5 year history를 채웠다면 모든 conversion이나, earnings가 tax free / penalty free이므로 59.5세 전 몇년 부터는 백도어나 메가백도어 등을 더 부담없이 할 수 있음

E. 이 외의 몇가지 경우에 좀 더 우호적인 세금처리가 가능해질 수도 있습니다.

1. 1st Home ($10k까지) 혹은 disabled일 경우

a. Roth IRA History <5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 페널티 없음. Earnings부분 -- 세금 부과 / 페널티 없음

b. Roth IRA History >5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 + Earnings 부분 -- 세금 없음/ 페널티 없음

c. Roth IRA History <5년, 59.5세 이상일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 페널티 없음. Earnings부분 -- 세금 부과 / 페널티 없음

d. Roth IRA History >5년, 59.5세 이상일 경우: 무조건 세금 없음 / 페널티 없음

도코 생각: 1st Home이라는 조건은 엄밀히 말하면 2년 안에 집을 소유하지 않은 경우 qualify되는데, 사실 $10k라는 금액이 크지 않아서 큰 도움은 안될 듯 합니다.

2. Qualified Education (교육비) 혹은 SEPP 72t

a. Roth IRA History <5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 10% 페널티. Earnings부분 -- 세금 부과 / 페널티 없음

b. Roth IRA History >5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 페널티 없음. Earnings부분 - 세금 부과 / 페널티 없음

c. Roth IRA History <5년, 59.5세 이상일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 10% 페널티. Earnings부분 -- 세금 부과 / 페널티 없음

d. Roth IRA History >5년, 59.5세 이상일 경우: 무조건 세금 없음 / 페널티 없음

도코 생각: 여기서 주목할만 한 것은 5년 Roth IRA History가 경과했다면 59.5세 미만이더라도 교육비 (대학비)에 쓸 경우, Conversion 원금 5년을 못채워도 세금/페널티 없이 출금할 수 있는데, 만약에 자녀가 대학을 2-4년 안에 진학하더라도 회사에서 메가백도어 같은 옵션이 있으면 은퇴저축도 극대화하면서, 필요할 경우 학비로 쓸 수 있다는 점이 흥미로운 적용 같습니다. (FAFSA의 경우 IRA 밸런스는 계산에서 제외 되니까요!)

--

그리고 trivia 하나:

많은 사람들이 Roth 표기를 틀리게 하는데, Roth는 사람의 이름입니다. 그래서 어디 가서 ROTH IRA라고 하지 마시기 바랍니다. ㅎㅎ

--

Additional Notes:

위에서도 잠시 언급했지만 돈의 종류는 원래 4가지라고 보는게 더 정확합니다: Regular Contribution 원금, Taxable Conversion원금, Nontaxable Conversion원금, 그리고 Earnings요.

그런데 인출할 때 정확히 이 순서대로 빼간 것으로 간주한다는 것이 나름 중요하다고 봅니다. 엄밀히 말하면 taxable conversion이 전혀 없이 nontaxable conversion원금만 있다면, 5 year conversion rule이 의미가 없어지는데, 사실 Backdoor / Megabackdoor이 아닌 일반적 Roth Conversion을 한번이라도 한다면 taxable conversion 원금이 떡하니 앞자리를 차지하게 되죠. 심지어 거의 교과서적으로 백도어를 해도 아주 약간의 taxable 부분이 발생하곤 하죠.

그래서 가급적이면 Trad IRA / SEP IRA / SIMPLE IRA등에서 Roth Conversion이 아닌 401k로 reverse rollover하는게 더 효율적이라고 말씀은 드리고 있습니다. 하지만 pro rata rule에도 불구하고 Roth Conversion하게 되는 경우, taxable conversion 부분이 발생하고, 이걸 다 처리할 때 까지 nontaxable부분까지 가지 않습니다. 그래서 baseline scenario로 Conversion원금 5 year rule을 익히면 쉽다는 이야기였습니다.

더 optimal한 전략을 추구하시는 분들은 이 차이점을 잘 이해하신 후 적절한 전략을 만들어가시면 좋을 것 같습니다. 위에서도 말했지만 세금/페널티를 내면서까지 Roth IRA에서 인출한다면 그것은 Roth자체의 advantage를 forfeit(?)하는 것이니까요.

어짜피 59.5세 지나고 5년 Roth IRA History를 달성한 후에는 Roth Conversion을 하든지 Backdoor를 하든지 여러 조건들을 그냥 잊어버리고 편하게 돈을 빼서 쓰면 된다는 점도 큰 매력이 있는 것 같습니다. 그리고 Roth IRA만이 RMD 없다는 것도 중요하고, 얼마를 빼 쓰든지 인컴에 잡히지 않아서 좋구요.

(어디까지나 이것은 한 사람의 개인적 생각과 정보이지, financial advice나 조언이 절대로 아니라는 점을 기억해주시기 바랍니다.)

정리 감사합니다. 이것도 스크랩..

정리 감사합니다. 교과서에요.

교과서 인정!!

좋은 정보 감사합니다. 20대 은퇴준비 초짜한테 많은 도움이 됐습니다. 얼마전부터 도코님 다른 글읽고 Roth IRA 열어야하나 했는데 빨리 열어야겠네요. 전 회사에서는 Roth 401k 에 납입하고 현 회사 플랜에서는 전 회사 Roth 401k 자금 롤오버만하고 납입은 traditional 401k만 했는습니다. 이 경우 현 회사플랜에 있는 Roth 401k 자금을 Roth IRA로 재직중 Roll Over 가능한가요? 저 같은 경우 5yr rule 이 Roth 401k 시작한 시점부터 적용되나요 아니면 Roth 401k 를 Roth IRA로 넘긴 다음 가능한가요?

401k를 롤오버하는 조건은 철저하게(?) 회사플랜 규정이랑 관련이 있습니다. 일반적으로는 재직 중에는 안되는데, 간혹 in service distribution 옵션이 있는 플랜도 있으니 잘 알아보세요.

중요한 것은 Roth IRA관점에서 5 year history를 어떤 형태로든지 빨리 시작하는게 결국 유리하겠죠? 그 방법은 Roth 401k --> Roth IRA로 시작할 수도 있고, Roth IRA에 바로 불입하는 것으로 시작될 수도 있겠습니다.

좋은글 감사합니다. 저도 도코님 글은 스크랩부터... 방금 피델리티 어카운트 ROTH에서 Roth로 바꿨습니다.ㅎㅎ

앗... 잘하셨습니다(?) ㅎㅎ

감사합니다. 만약 펜션, 401k, Roth IRA, 소셜연금, 인컴이 다 있고 60세가 넘었다면 이중 어느 것을 먼저 인출/지급신청하냐에 따라 세금이 많이 달라질까요? 그렇겠죠? 세금 걱정에 401k도 회사 매칭까지만 하는 중인데 맞는 생각일까요?

나열하신 것 중에 Roth IRA를 제외한 제도들에서 빼면 일반소득세를 낸다고 생각하시면 됩니다. 어짜피 소득이 생기면 세금을 내야하니, 그 걱정 때문에 401k에다 소극적으로 불입하는 것은 맞는 생각이라고 하기 어렵습니다..ㅎㅎ ;;

ㅋㅋㅋ어차피 맥스할 여력도 없는데 좋은 변명거리일 뻔 했어요. Roth 401K나 연구해봐야겠어요.

사실 제 질문은 60대에도 수입이 있는 경우 펜션, 소셜연금은 가능한 늦게 신청하면서 Roth IRA는 비상금으로 사용, 70 즈음 은퇴한 뒤 Roth 401k와 펜션 수입으로 생활한다면 절세가 되지 않을까 하는 막연한 기대에서였습니다.

일목요연하네요

roth 401k 는 어떤가요

특히나 after tax를 바로 roth 401k conversion 한 놈들요.

after tax 로 들어갔으니 바로 찾을 수 있을 것 같기도 한데

이게 earning 하고 같이 pro rata 로 나오면 또 곤란하고요

이놈도 5년 지나면 roth ira 처럼

convert 한 원금부터 노 페널티로 빠지고

어닝은 제일 나중에 빠진다든가 하는 법이 있나요

밑에 썼듯이 이 경우에는 원금은 5년이 지나지 않아도 페널티 택스 없이 뺄수 있어요.

죄송 메가백도어 질문인줄 알았어요. 밑에 댓글 참고

이건 간단하게 요약하기가 좀 어렵지만, 제가 알기로는 --

Roth 401k는 별도의 5 year history 규정도 있고 55 rule도 적용이 되기는 하지만, 이 조건들이 채워지더라도 55세 - 59.5세 사이에는 non qualified distribution으로 간주되기 때문에 prorated 기준으로 계산되어서 59.5세 전에 일찍 빼는 것은 세금의 우려가 있는 것 같습니다. (이런 경우를 대비해서 만약 55세 때 퇴사한다면 Roth 401k --> Roth IRA로 바로 옮기면 distribution을 좀 더 세부적으로 관리할 수 있겠네요.)

그럼

non taxable > roth 401k conversion > roth ira conversion

이러면 non taxable > roth ira conversion

하고 같아요?

roth 401k 에서 생긴 어닝은요?

세금의 우려가 있다면

내는지 안내는지 몰른다요?

세금의 우려 --> 모른다는 뜻은 아니었고 돈을 빼는 입장에서 세금발생한다는 것을 고려(?)해야한다는 의미로 썼는데, 우려라는 표현이 좀 오해의 소지가 있나봅니다.

나머지 부분은 좀 더 풀어서 질문하셔야 제대로 이해하고 답변할 수 있을 것 같습니다.

하지만, 코로나님의 문체로 느껴지는 것을 비춰 봤을 때, 직접 연구해서 결론 내리실 능력이 충분히 되시는 분이라 생각합니다. ;-)

코로나님이 질문하신 내용은 after tax 401k-> Roth 401k-> RothIRA의 경우와 after tax 401k-> Roth IRA의 경우가 어떻게 차이가나는지 물어보신거 같아요. 저도 멋모르고 이리저리 돌려논 것들이 있어서 관심이 가는 주제입니다.

@은퇴덕후EunDuk @도코 두 고수님들, 저 위의 두 경우가 세금부분에서 차이가 나나요? 제 생각에 나머지는 동일할거 같고 Roth 401k 상태에서 수익이 있는 경우 달라지는 점이 있을 수도 있을 거 같은데 어떻게 되나 궁금하네요.

쉽게 생각하면 결과적으로는 세금의 관점에서는 차이 없다고 봐도 될 것 같아요. 물론, 언제 어떻게 돈을 빼는지, 어떤 펀드/투자항목들에 투자 가능한지, RMD 여부 등에서의 상대적으로 optimize하려면 좀 더 할 수 있는 정도라고 생각하면 될 것 같아요.

Roth 401k에서 조기은퇴로 인출하면 pro rata를 특별히 분리해서 처리할 수 없지만, Roth IRA에서는 withdrawal ordering (순서) 덕분에 좀 더 유연한 전략을 추진할 수 있다고 보면 될 것 같습니다.

근데 그분 맞죠? ㅋㅋ 닉네임 새로 바꿔서 돌아오셨네요 ㅋㅋ 지금 닉네임은 별로 정감이 안가요

일반 conversion이 아닌 Backdoor 나 mega backdoor conversion은 대부분의 경우 earning이 생기기 전에 바로 conversion을 하기 때문에 거의 100% non taxable conversion입니다. 이런 경우에는 conversion이 5년이 지나지 않았어도 penalty를 내지 않아도 됩니다. Deductible contribution을 convert할때만 5년 룰이 적용되어서 penalty를 내게 되죠. 그렇기에 일반적인 backdoor나 mega backdoor를 이야기 할때는 둘다 언제나 원금은 penalty free, tax free로 뺄수 있다고 생각하는 것이 맞습니다.

어닝이 생긴 경우 우선 컨버젼부터 빠지나요

가령 이주에 한번씩 천불 컨버젼

십주 지나서 컨버전 원금 총합 만불

어닝 천불 이러면

오천불 뺐을 때 어닝은 안 빠져요?

네 early distribution을 하는 경우 빠지는 순서는 다음과 같습니다.

1. Contribution

2. Taxable conversion

3. Non taxable conversion

(제일 처음에 conversion했던 순서대로 차례대로...)

4. Earnings

다른 컨트리뷰션이 없었다는 가정하에 오천불을 뺀다면 전부다 컨버전한 금액에서 빠지게 됩니다.

아, 사실 이 부분을 언급하려다가 (4가지 돈이라는 표현) 헷갈릴까봐 뺐었습니다. (뺀 이유는 withdraw order에서 taxable conversion부분이 먼저 빠져나가야 되기 때문에요. 결국 backdoor만 한 사람과 일반 Roth conversion도 한 사람일 경우에 전략이 다를 수 있기도 하구요.. 고민되네요. ㅎㅎ 이야기 나온 김에 그것까지 업데잇하면 글이 더 어려워질까봐요. 그래도 좋은 포인트 감사합니다.)

네. 근데 그런 부분에서 위에 본글에 일반 backdoor 나 mega backdoor conversion이 각각 5년 clock이 따로 시작된다거나 이 백도어 컨벌전를 빨리 시작해서 5년이 지나도록 하라는 말은 빼시는게 낫지 않을까 합니다. 거의의 대부분의 경우에 여기에 속하는 해당사항이 없는데 이 글을 보면 마치 5년을 기다려야 페널티가 없는것처럼 헷갈릴수 있겠네요.

ㅎㅎ 아.. 결국은 빼는 쪽 보다 4가지 돈을 원글에 추가하는 쪽으로 가야될 것 같네요. ;; (백도어/메가백도어가 대부분인 경우라고 하더라도, 결국에는 perfect하게 execute못하는 경우도 꽤 되어서 taxable부분이 좀 발생하는 것도 종종 생길테니까요.)

네. 한가지 더 correction해야 할것이 있다면 first time home purchase를위해 뺀 돈은 earnings이든 conversion은 5년 이하더라도 penalty free입니다. Income tax는 conversion인 경우엔 nontaxable이면 없고 taxable conversion이나 earnings는 5년 룰에 의해 결정됩니다.

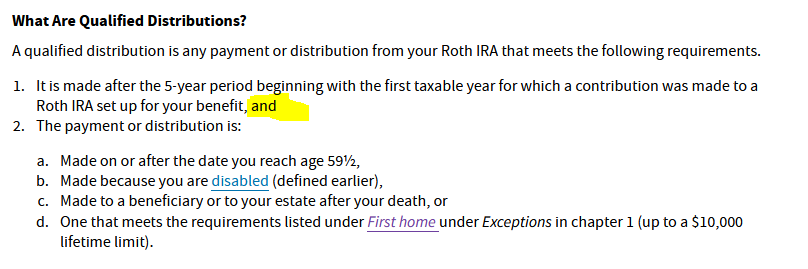

제가 냥이맘님의 댓글을 제대로 이했는지 모르지만, 5 year Roth history는 일단 채워야지 first time home purchase이더라도 earnings부분이 세금면제가 되는 걸로 보입니다: https://www.irs.gov/publications/p590b#en_US_2019_publink1000231061 (이 내용과 바로 밑에 있는 Figure 2-1도 그렇게 표현은 하지만, 실제로 다른 조건으로 면세 되려나요?)

근데, 사실 Roth IRA에 2년 정도만 맥스 불입해도 원금이 $10k 넘게 되고, withdraw할 때 earnings까지 건드릴 확률은 매우 낮아서 어떻게 보면 moot point 같기도 하네요. ㅎㅎ

Conversion원금에 대한 내용은 원글에 따로 전체적 업데잇할까 생각했는데, 아무래도 글이 매우 난해해질 것 같아요.. 제 정리 능력의 작은 한계가... ㅎㅎ 제 블로그에 따로 full version을 정리해야겠네요. 그리고 최대한 짧게 taxable vs nontaxable conversion withdrawal order에 대해서 원글에 업데잇하는 정도로 마무리하겠습니다 ; ;

아뇨 5년이 지나지 않았으면 qualified distribution이 아니지만 바로 밑에 보시면 first time home purchase는 exception으로 additional 10% tax (penalty)는 안내도 된다고 써있죠. 그러기에 5년 이하의 earnings는 regular income tax은 내야하죠.

더불어 roth ira에 직접 불입했거나 백도어로 컨버전 한 경우에는 어짜피 페널티 없이 뺄수 있기에 first time home purchase exception을 적용하지 않아도 됩니다. 그래서 taxable conversion이나 earnings가 이 $10,000 제약에 걸리게 되지 다른 금액은 상관없는 부분입니다.

제가 아무래도 냥이맘님의 포인트를 제대로 이해 못한 것 같기도 한데, 제가 이걸 해석하는 바로는 AND 조건이 있습니다. (다른 이야기 이실수도 ; ;)

아, 혹시 말씀이 'Qualified Distribution'은 아니더라도 별도의 exception이 있다는 이야기신가요?

이런 관점에서 그 부분을 읽으니 말이 되는 것 같네요. (확인해주시면 원글 업데잇하겠습니다.)

이건 qualified distribution 얘기고요, 퀄리파이드면 무조건 패널티랑 인컴택스 둘다 안내죠. 5년 이하면 qualified 아니지만 exception으로 페널티 안내도 된다는 얘기에요. 그대신 인컴택스는 내야하고요.

https://www.investopedia.com/articles/personal-finance/110415/can-you-use-your-ira-buy-house.asp

그럼 제 원글이랑 차이점이 없는 것 같습니다.. 제글에서 E.1.a, E.1.c 경우 earnings부분요.. (그래서 제가 더 헷갈리는 것일수도요. ㅋㅋ)

어닝스 부분은 설명해주신게 맞고요, 컨버전 부분을 말씀드린거에요. 컨버전도 페널티가 없는걸로 수정하셔야 맞아요. 암튼 좋은 글 감사합니다. 의도치 않게 지적만 하는 댓글로 되었는데 이 글이 많은 분들께 아주 도움 될 것같아요.

천만에요. 덕분에 더 풍성한 정보 나눔이 되었죠.

말씀하신 컨버젼 부분은 역시 taxable / nontaxable의 문제로 귀결되는데 아무래도 원글을 보완해야 저도 마음이 편할 것 같네요.. ㅎㅎ

네 non taxable은 어짜피 first time home exception에 상관없이 패널티 없이 뺄수 있기에 해당사항 없고요, taxable은 이 exception에 의해 패널티가 없죠. 그러므로 둘다 상관없이 어떤 상황이든 first time home purchase로 사용할 만불을 빼는데는 10% 패널티가 없고 일반택스는 상황에 따라 다르겠죠. 밑에 education에 관한 것도 같은 맥락으로 이해하면 될것 같네요.

냥이맘님 말씀에 의하면 현재 이렇게 되어있는 부분을:

1. 1st Home ($10k까지) 혹은 disabled일 경우

a. Roth IRA History <5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 10% 페널티. Earnings부분 -- 세금 부과 / 페널티 없음

b. Roth IRA History >5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 + Earnings 부분 -- 세금 없음/ 페널티 없음

c. Roth IRA History <5년, 59.5세 이상일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 10% 페널티. Earnings부분 -- 세금 부과 / 페널티 없음

d. Roth IRA History >5년, 59.5세 이상일 경우: 무조건 세금 없음 / 페널티 없음

이렇게 바꾸어야 한다는 말씀이신듯 합니다:

1. 1st Home ($10k까지) 혹은 disabled일 경우

a. Roth IRA History <5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 페널티 없음. Earnings부분 -- 세금 부과 / 페널티 없음

b. Roth IRA History >5년, 59.5세 미만일 경우: 5 Year 못 채운 Conversion원금 + Earnings 부분 -- 세금 없음/ 페널티 없음

c. Roth IRA History <5년, 59.5세 이상일 경우: 5 Year 못 채운 Conversion원금 세금 없음 / 페널티 없음. Earnings부분 -- 세금 부과 / 페널티 없음

d. Roth IRA History >5년, 59.5세 이상일 경우: 무조건 세금 없음 / 페널티 없음

냥이맘님이 주신 링크 글 읽어보면 이렇게 써 있네요.

넵, 맞습니다. 아까 오전에 바꾼다고 생각만 하고 까먹었네요. ㅎㅎ

깔끔한 정리 감사드립니다. Case 별로 보여주시니 이해하는데 도움이 많이 되었습니다.

잭님은 이미 성공적인 은퇴하셨으니 이 case들이 과연 중요할까 싶네요! ㅎㅎ

와... 신입으로써 이런 글 너무 감사드립니다!!

지난 번에 과외(?)해주신 부분을 싹 원 포인트 정리 해주셨네요. 감사합니다.

과외 정도는 아니고, 그냥 좋은 대화라고 해주면 저도 더 편합니다. ㅎㅎ

와, 정말 디테일하게 잘 정리해 주셨네요^^ 많은 분들이 헷갈려하는 Roth IRA에 저축한 원금은 5년 규정에 상관없이 언제든지 페널티 없이 찾을 수 있는거 도코님이 컨펌해 주셨네요.

앗... 믿을 수 있는 컨펌은 IRS만 할 수 있는 것이라고 꼭 말씀드리고 싶네요. ㅎㅎ ; ;

이거 많은 분들이 잘못알고 계시더라고요 5년 이후로

글쿤요 ... 어디서부터 잘못된걸까요.. ; ;

(근데 은퇴제도나 전략은 대충 알아도 비슷하게 갈 수 있는데, 많은 분야가 그렇듯이 깊이 들어가면 갈수록 재밌는 구석들이 많긴 합니다.ㅎㅎ 다행히 이 분야는 비교적 도움이 되는 것 같아서, 약간의 잘못된 정보라도 결과론적으로 더 많은 분들이 장기 저축과 절세, 그리고 투자에 능숙해진다면 좋은 것이라 할 수 있다고 생각합니다.)

엄청난 정성의 교과서네요.

감사합니다.

제가 궁금해 하던 부분을 딱 적어주셨네요. 저도 스크랩 합니다. 감사합니다.

혹시 원금을 급한일이 생겨서 뺐다가 그 이후에 뺀만큼 다시 보충하는것도 가능한가요?

예를들면 2015년 Roth IRA시작 ->5년후인 2020년 30k 원금 출금 -> 2021년 36k Roth IRA 불입

공부잘했습니다~~:)

좋은 정리글 감사합니다. 정말 일목요연하네요.

관심 많은 분야인데 용어나 내용이 아직은 어렵게 느껴지지만 도코님의 정리력은 확실히 강하게 느껴집니다. :)

스크랩하고 정독하겠습니다.

좋은 글 감사합니다!

1st Home 조건에서 2년동안 집을 소유하지 않았어야 한다고 말씀해주셨는데,

Primary Residence가 2년동안 없었을때인가요?

아님 어느 주택 (Second Home or Investment)에 이름이 올라가 있지 않을 경우 인가요?

넵, main residence가 조건이 맞습니다. (단, married의 경우, p2분 명의도 걸리니 유의해야 할 것 같습니다.)

그런데 원글에서도 분위기를 그렇게 전달하려고 했지만, 솔직히 말씀드리면 이 용도로 Roth IRA에서 돈을 빼는 것은 규모가 작기도 하고, 제대로 파일링 해서 챙겨먹는 것도 잘못 처리할 수 있어서 난이도가 좀 있는 것 같구요, lifetime 한번 리밋이니까 좀 매력적이지는 않다고 생각됩니다. 혹시 Trad IRA에 밸런스가 있는 상태에서 이 용도로 한다면 그게 상대적으로 깔끔할 것 같기도 합니다. 일반적으로, 집 다운페이 목돈이라면 그냥 Roth IRA 원금이나 401k loan도 좀 더 좋은 방법 같다는 것이 제 개인적 생각입니다.

선스크랩 후정독. 이 포스팅 하나면 ROTH IRA는 정리되겠네요. 정말 감사합니다.

유용한 정보 늘 고맙습니다. 저도 선크랩 후정독합니다~ 모두 즐거운 주말 보내세요!

자세한 케이스 정리, 항상 도움받고 있습니다. 감사합니다.

이번달부터 시작했는데 때마침 저한테 꼭 필요한 정보를 정리해 주셨네요. 큰 도움 되었습니다. 감사합니다!!!

선 스크랩 선 댓글후 정독하겠습니다! 항상 감사합니다 :)

유익한 정보와 정리 감사드림니다.

도코님 좋은 글 감사합니다. 근데 트리비아를 이해 못했어요. ㅠㅠ ROTH IRA라고 표기하면 안된다는 말씀이...

많은 사람들이 Roth 표기를 틀리게 하는데, Roth는 사람의 이름입니다. 그래서 어디 가서 ROTH IRA라고 하지 마시기 바랍니다

역시 도코님 설명의 달인이시네요. 많은 도움이 됩니다. 나중에 돈을 잘 빼쓰기 위해 평소에 차곡차곡 잘 쌓아놓아야 겠어요.

일단 차곡차고 잘 쌓아놓는게 가장 중요한 포인트 맞습니다! 아무리 좋은 쓰기 전략이라도 쌓아둔게 있어야 잘 썼다고 할 수 있을테니까요. ㅎㅎ

입에 착착붙는 설명 감사합니다. 추가로 한 가지 궁금한 부분이 있습니다. 올해 Fidelity Roth IRA에 6000불을 적립하였습니다. 그런데 올해의 MAGI 조정을 위해서 6000불을 다시 T-IRA로 옮겨야 하는 상황이 발생할 거 같습니다. 구글 검색으로는 이런 경우에 Roth IRA의 올해 적립금을 T IRA로 옮기는 것이 가능하다고 하는데, 그렇다면 올해와 같이 주식시장이 좋다면 연초에 그 해의 적립금을 Roth IRA로 적립해서 수익을 얻고 세금을 줄이기 위해서 연말에 원금을 T-IRA로 옮기는 과정을 반복해도 된다는 것인지 궁금합니다.

올해의 MAGI 조정을 위해서 6000불을 다시 T-IRA로 옮겨야 하는 상황이 발생할 거 같습니다. --> Trad IRA로 recharacterize하겠다는 말씀이시죠? 이렇게 하시면 되겠네요.

Recharacterization은 Conversion과 다르다는 점 알아두시면 좋습니다. Recharacterization은 Roth IRA에 불입한 걸 '마치 Trad IRA 불입한 것 처럼 장부상 처리'라는 식으로 생각하면 쉬울 것 같습니다. (Trad --> Roth도 conversion이 아닌 recharacterization으로 한다면 이렇게 처리되죠.)

즉, 적립금 뿐만 아니라 그 적립금에서 발생한 earnings를 놔두지 않고 같이 옮겨가기 때문에 생각하시는 일종의 룹홀(?)은 없습니다. 물론, 개인적 상황에 따라 recharacterize가 필요하거나 도움이 되는 경우가 생기지만 말이죠.

아 이런 절차를 recharacterization이라 하는군요. 용어를 모르니 검색도 힘들었습니다. 저는 올해의 Roth IRA 적립금 6000불만 T-IRA 어카운트로 옮기려고 했는데 어닝은 놔두고 적립금만 옮기는 것은 허용이 안되나 보군요. 사실 현금이 아니라 스탁으로 가지고 있어서 현금화 한 후에 옮겨야 하는건가 하는 의문이 들기도 했었습니다. 그런데 어카운트가 recharacterization이 필요하다면 결국 해당 Roth IRA 어카운트에 올해 이전에 적립한 금액까지 전부 T-IRA로 처리가 된다는 의미인지요? 뭔가 저의 이해가 어설프네요.

갖고 계신 스탁 그대로 in kind로 옮기실 수 있을거에요.

그리고 기존 Roth IRA에 그 전부터 갖고 계신 금액도 있다면 브로커리지에서 그 6천불에 해당하는 earnings를 따로 계산해주는데, 이런 경우에는 꼭 브로커리지랑 잘 상의하셔서 하시는게 필요할 것 같습니다. (IRS Notice 2000-39 계산법)

아 네 잘 이해했습니다. 시간내서 답변해 주시고 도코님 정말 감사 드립니다.

도코님의 도움으로 IRA recharacterization 잘 처리되서 DP남깁니다. 저는 ROTH와 T-IRA가 모두 Fidelity에 있었고 ROTH의 2020년도 contribution을 모두 T-IRA로 옮겼습니다. Fidelity retirement specialist와 전화로 진행하였지만 만일 언제 얼마를 입금했는지 정확히 안다면 혼자서도 할 수 있는 것 같습니다. 대략적인 절차는 다음과 같습니다.

0 Fidelity retirement specialist와 전화 (생략가능)

0.1 800-544-5373 ( 음성으로 "retirement specialist" -> "recharacterization")

1 Fidelity website login

2 Fidelity website에서 "IRA recharacterization" 검색

3 첫번째 검색결과를 선택하면 해당 페이지로 이동

4 ROTH계좌, 입금금액, 입금날짜 등을 선택

5 Submit

6 필요시 4로 이동

T-IRA에는 1-2 biz-day 지나면 보인다고 하네요.

생각보다 절차가 쉬웠습니다. 도움주신 도코님께 다시 한 번 감사드립니다.

이해가 쏙쏙 되었어요!!

좋은 글 감사합니다.

좋은글 감사합니다^^ 원문과 약간 관련이 없을지 모르겠는데 잘 이해 안가는 부분이 있어서요. 여기 질문 드려요

소득이 적어서(12%세구간) IRA를 Trad에 $4000, Roth에 $2000에 나눠넣고 saver's credit을 받으려고 하는데

'Pro-rata rule : Trad IRA에 밸런스가 남아 있으면 taxable 부분을 계산해서 비율에 맞게 세금을 내야함' 이 마음에 걸려서요.

현재 mega backdoor IRA하고 있는데 (aftertax 403B-> Roth IRA) 메가 백도어도 프로라타 룰이 적용이 되나요?

IRA를 Trad에 $4000, Roth에 $2000에 나눠넣고 saver's credit을 받으려고 하는데

--> 네, 가능하시면 좋은 전략이 됩니다. (4천불 맥스인거 까지 생각하셨으니 이미 research하신 걸로 이해하고 있습니다.)

'Pro-rata rule : Trad IRA에 밸런스가 남아 있으면 taxable 부분을 계산해서 비율에 맞게 세금을 내야함' 이 마음에 걸려서요.

--> 이건 Trad IRA --> Roth IRA로 conversion할 때만 적용되구요. 평생 Roth conversion안한다면 적용될 일 없죠. 만약에 나중에 소득이 엄청 높아지셔서 Backdoor Roth IRA를 해야한다면, 그 때 Trad IRA를 401k/403b나 solo 401k등으로 롤오버를 시키면 되긴 합니다.

mega backdoor IRA하고 있는데 (aftertax 403B-> Roth IRA) 메가 백도어도 프로라타 룰이 적용이 되나요?

--> 아뇨, 적용 안되니 안심하셔도 됩니다.

명확하게 설명 해주셔서 감사합니다 ^^

제가 가장 걱정하던 부분도 나중에 소득이 엄청 높아질까봐?ㅋ;; 혹시 모를 그때 Backdoor Roth IRA 하게되면

Trad-IRA 밸런스를 남기지 않기 위해(프로라타룰 때문에) 403B로 옮기면 된다는 말씀이시죠?

근데 연봉이 높을 때니까 Trad-IRA를 Trad-403B로 옮기면 되겠죠?

소득 엄청 높아지즈아! ㅋㅋ

근데 모든 403b/401k가 이걸 허용해야하는 것은 아니니 company plan을 잘 봐야 할 거에요. (이게 안될 경우 작은 side gig를 통해서 solo 401k를 열고 그렇게 처리하셔도 되구요.)

연봉이 높든지, 아니든지 Trad IRA --> Trad 403b로 옮겨야 세금발생이 안되기도 하고, 어짜피 Trad IRA에서 designated Roth (e.g., Roth 401k)로 롤오버는 안됩니다. https://www.irs.gov/pub/irs-tege/rollover_chart.pdf

정말 항상 정보를 퍼주시는 도코님 감사합니다^^ 복받으세요~!

도코님의 은준위 기초: 저축의 우선순위와 비상금 확보글을 보고 Roth IRA가 왜 401k max보다 우선순위인지 궁금했는데 Part D Cases를 보니 명확하게 이해가 가네요. 좋은 글 항상 감사합니다.

잘 읽었습니다. 정말 큰 도움이 되요. 질문 하나만 해도 될까요?

Case 2. Roth IRA History >5년, 59.5세 미만일 경우

Regular Contribution 원금: 세금 없음/ 페널티 없음

Conversion한 원금 >5년 경과: 세금 없음/ 페널티 없음

컨버젼 한 원금이 5년 지나면 세금/패널티 없다고 하셨는데, 전 지금 Roth 401K와 After-tax 401K를 자동으로 Roth 하고 있거든요.

그리고 퇴사 시에 이 금액들을 Roth IRA로 옮길 수 있다고 해요.

만약 퇴사 시 Roth IRA로 옮긴 Roth 401K/ Roth after tax 401K도 5년 지나면 세금/패널티 없이 뽑을 수 있는 걸까요?

아니면 401K처럼 59.5세까지 묵혀둬야 하는 걸까요?

거의 3년 지난 글에 질문을 하셨지만, 특별히 바뀐건 없긴 합니다.

하신 질문이 생각보다 경우의 수가 몇가지가 되기 때문에 여기 댓글로는 일반적으로 언급할 수 밖에 없는 점 양해 부탁합니다.

퇴사 하신 후에 Roth 401k (혹은 after tax 401k)에서 Roth IRA로 roll over 하게 되면 1099-R에서 employee contribution 금액과 taxable amount를 별도로 표기해줍니다. 여기서 employee contribution 부분은 Roth IRA에서 basis 혹은 converted basis로 취급할 수 있습니다. Roth IRA로 넘긴 후 최소한 5년 지나면 conversion한 원금 부분으로 세금/페널티 없이 뺄 수 있게 되구요, 정확히 어떤 account에서 Roth IRA로 넘겼는가에 따라 best case는 바로 Roth IRA의 원금 (basis)로 취급할 수 있습니다.

다시말해, Roth IRA로 옮기시면 worst case는 59.5세를 기다리지 않아도 원금 부분은 세금/페널티 없이 뺄 수 있긴 합니다.

잘 정리해주셔서 감사합니다. 제가 알기로는 after-tax 401k에서 Roth IRA로 넘긴 경우 (mega backdoor)는 5년 이내에 출금하더라도 원금에 대한 패널티가 안 붙는걸로 아는데 혹시 맞는 사실일까요? IRS 웹사이트 (https://www.irs.gov/publications/p590b#en_US_2020_publink1000231065)에 따르면, "You must generally pay the 10% additional tax on any amount attributable to the part of the amount converted or rolled over (the conversion or rollover contribution) that you had to include in income (recapture amount)"라고만 되어있고 출금시 페널티에 대한 언급은 없기도하고, 회사 내 다른 직원분들도 이렇게 알고 있어서 여쭤봅니다.

알고 계신게 맞을 겁니다. Taxable conversion (trad IRA to Roth IRA)의 경우 5년 묵혀야 되지만 non-taxable conversion (메가백도어 즉 roth 401k to Roth IRA)의 경우 원금인출에 대한 5년 제한이 없는 것으로 압니다.

맞긴 한데, 링크 거신 문서에서 Roth IRA의 ordering rules for distributions에 의하면 taxable conversion/rollover 금액이 먼저 빠져나오기 때문에 유의해야합니다. 예를 들어 person A가 한번도 일반 Roth conversion한 적이 없어서 taxable conversion금액이 비교적 소액이면 그냥 그 금액에 대해 10% 세금 내고도 나머지를 뽑을 수 있는데, person B가 일반 Roth conversion (예를 들어 pro rata 내고 convert)했다면 그 금액이 먼저 빠져나오게 되어 있고 그것에 대한 10%추가세금을 내고 나머지 nontaxable 금액을 뽑을 수 있게 되겠죠.

이러한 별도의 요소들 때문에 '주변에서 그렇다더라'고 하는 것은 참고만 하시고, 자신의 상황을 제대로 확인하기를 추천합니다. 결국 form 8606 part 3를 제대로 파악을 해보시는 방법이 가장 확실합니다.

댓글 [93]