- 전체

- 후기 6748

- 후기-카드 1812

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57039

- 질문-기타 20617

- 질문-카드 11661

- 질문-항공 10162

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24162

- 정보-자가격리 133

- 정보-카드 5206

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- 2022-08-04_12-44-49.png (35.6KB)

- 2022-08-04_12-49-17.png (65.0KB)

- 2022-08-04_12-52-10.png (53.7KB)

- 2022-08-04_12-55-03.png (58.2KB)

- 2022-08-04_13-00-04.png (51.7KB)

- 2022-08-04_13-05-13.png (49.4KB)

- 2022-08-04_13-08-15.png (33.6KB)

- 2022-08-04_13-09-11.png (24.6KB)

- 2022-08-04_13-11-36.png (65.8KB)

- 2022-08-04_13-16-02.png (29.1KB)

- 2022-08-04_13-17-56.png (44.3KB)

- 2022-08-04_13-30-56.png (87.9KB)

- 2022-08-04_13-35-12.png (32.5KB)

- 2022-08-04_13-39-31.png (44.2KB)

안녕하세요 KB 입니다.

블랙록에 이어서 미국에서 두번째로 큰 자산관리 회사인 뱅가드는 (Vanguard) 매년 How America Saves 라는 리서치 자료를 발표합니다.

뱅가드를 통해서 401k / 403b / 457b / 이외의 펜션 은퇴계좌를 제공하는 정보를 바탕으로 다양한 자료를 보여주는데요.

은퇴 플랜을 제공하려는 회사와 여기에 참여하는 직원들에게 좋은 정보가 됩니다.

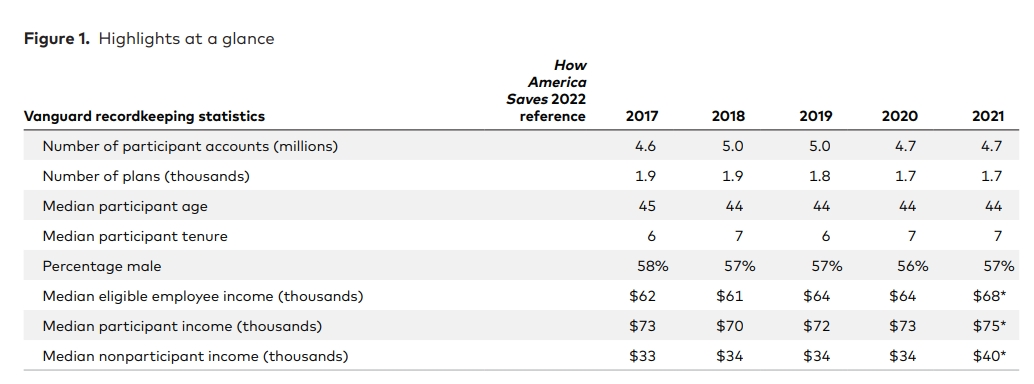

2022년 리포트이기 때문에 2021년 까지의 자료로 구성되어 있으며,

1700 여개의 플랜, 470만명의 가입자의 정보를 바탕으로 만들어졌습니다.

나이의 중앙값은 44세

은퇴 플랜에 참여하는 소득의 중앙값은 $75,000 이라고 합니다.

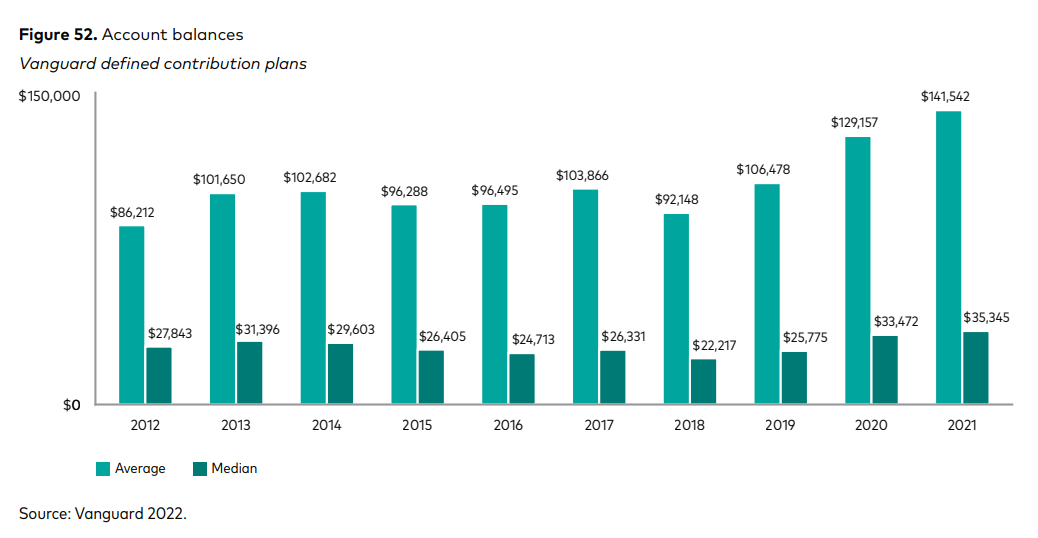

판데믹을 지나면서 주식 시장이 오히려 성장을 하여 2020 - 2021에 걸쳐서 은퇴자금에 모아 놓은 금액이 빠른 속도로 올라갔습니다.

2020년 은퇴플랜의 평균은 $129,157 / 중앙값은 $33,472

2021년 은퇴플랜의 평균은 $141,542 / 중앙값은 $35,345 입니다.

평균값과 중앙값이 10만 달러 가까이 차이가 난다는 것은 돈이 많은 사람들이 평균을 그만큼 끌어올린다고 보시면 되겠습니다.

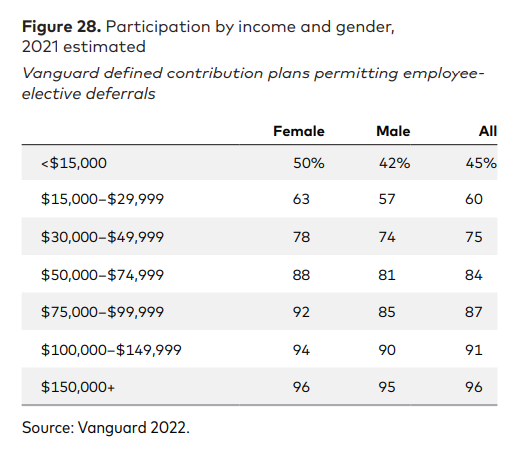

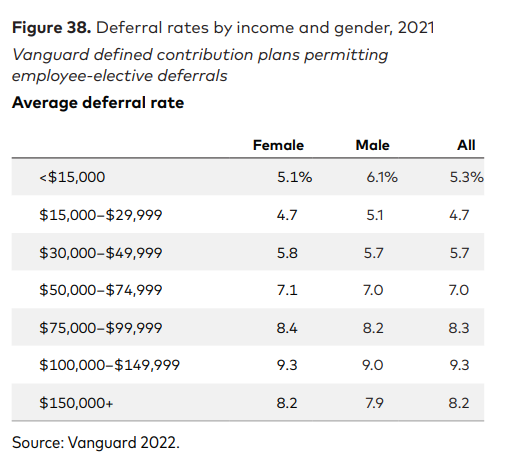

소득별/성별 은퇴플랜 참여율입니다. 아무래도 소득이 높아야 은퇴자금에 돈을 떼서 넣을 여유가 되겠죠.

5만 달러 넘으면서 80% 이상 참여를 하고

10만 달러 넘으면서 90% 이상 참여를 하고 있습니다.

소득별 은퇴플랜에 투자하는 % 되겠습니다. 역시 소득이 높아질수록 더 큰 금액을 따로 떼어서 투자를 하겠지요.

10만 달러가 넘어가면 평균적으로 9.3% 가까이 저축을 한다고 합니다.

아 그런데 15만 달러 넘어가면서 왜 수치가 줄어들까요?

정말 고연봉일 경우 조금만 떼어도 401k contribution limit 인 1년에 $20,500 을 넘어가서 그렇습니다.

제한을 넘기지 않으려고 수치를 줄여서 오히려 평균이 줄어드는 상황 *_*

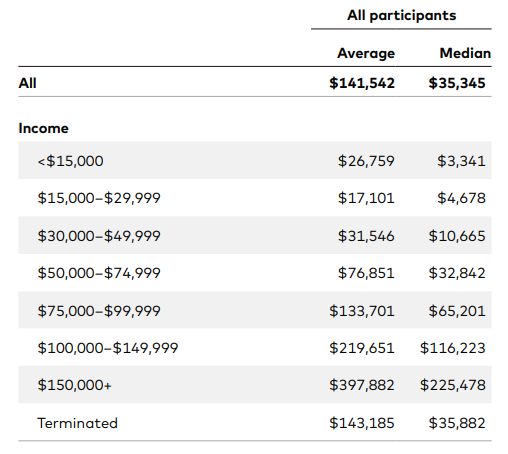

소득별 은퇴 플랜에 저축한 금액 되겠습니다.

5만-7만 5천의 소득인 경우 평균적으로 $76,851 / 중앙값은 $32,842 를 401k / 403b 에 가지고 있습니다.

10만 달러 넘으면서 평균은 20만 달러 / 중앙값은 11만이 넘어가구요.

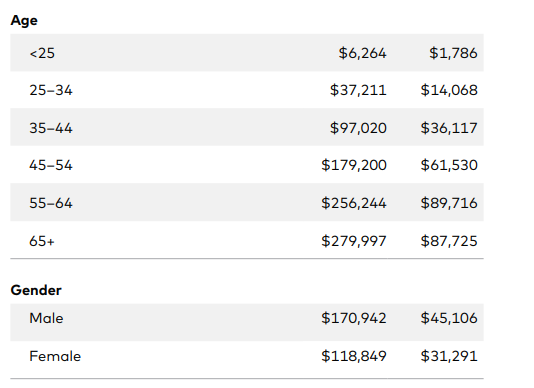

나이별 성별 은퇴 플랜 저축금액 되겠습니다.

왼쪽이 평균, 오른쪽이 중앙값이니 한 번 비교해 보시면 되겠습니다.

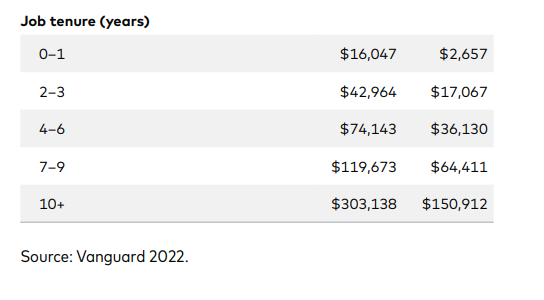

직장 근속연수에 따른 금액입니다.

역시 직장을 오래다니면 아무래도 꾸준히 은퇴자금에 돈을 넣게 되고 이 돈이 커나가게 되겠죠.

10년 이상 근무한 사람의 경우 평균 30만 / 중앙값이 15만 가까이 모았다는 결과가 나왔습니다.

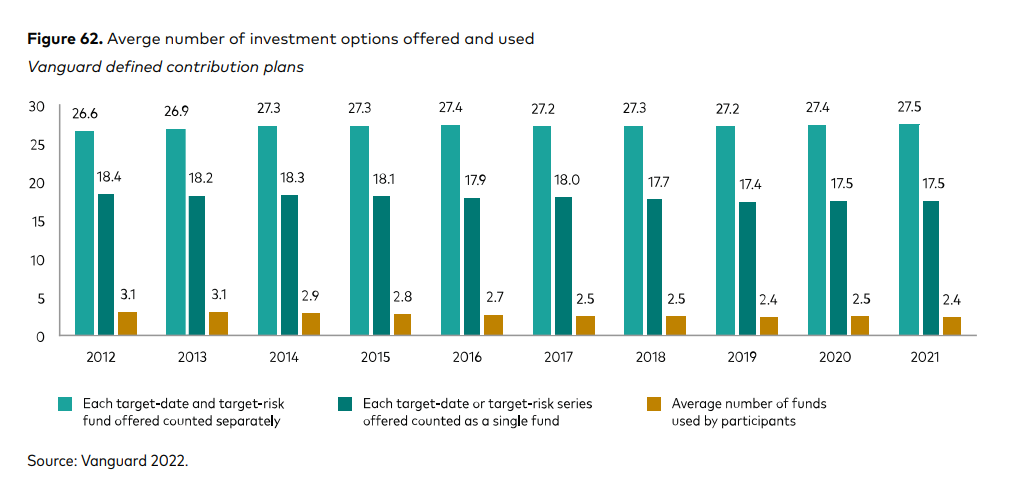

다음은 조금은 재미있는 결과입니다.

회사의 은퇴 플랜에서 몇가지 펀드를 제공하고, 실제로 참여하는 직원이 몇개를 골라서 투자하는지를 보여주는 차트인데요.

타겟데이트 펀드 2030 / 2035 / 2040 이런 것을 각각 하나로 쳤을 때 평균 27 여개의 펀드를 제공하고,

이러한 타겟데이트 펀드 여러개를 하나로 쳤을 때는 17 여개의 펀드

실제로 직원들이 고르는 펀드는 2.4 개, 즉 20여개 넘는 펀드 선택권이 있지만 나는 한놈만 팬다 한 펀드에만 투자하고 있는 것입니다.

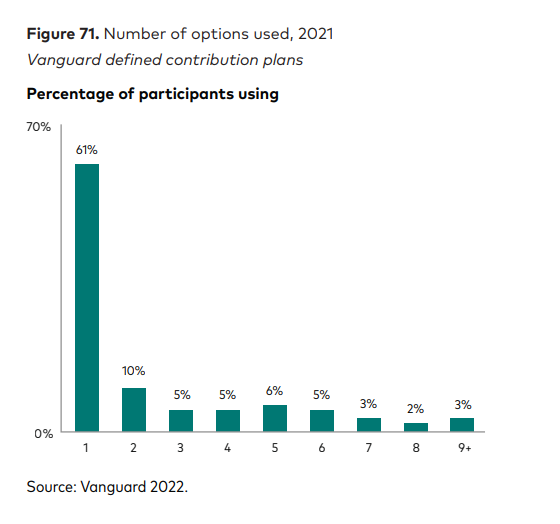

직원의 61%는 펀드 하나에 투자.

두개의 펀드에 투자하는 비율도 불과 10% 밖에 안됩니다.

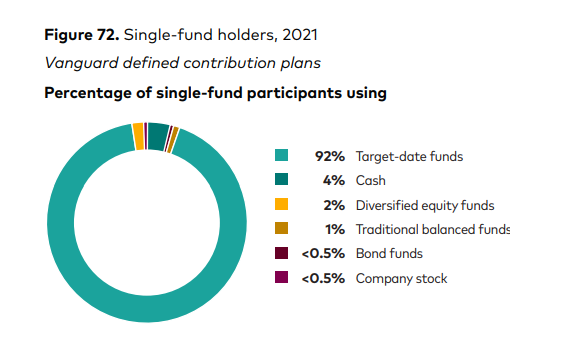

그럼 펀드 하나 고른 사람은 어떤 펀드에 투자를 하였느냐.

타겟 데이트 펀드 / TDF 에 92% 가 투자를 하고 있습니다.

마모 게시판에서 인기가 있는 인덱스 펀드, S&P 500 Index 나 Total Stock Market Index 가 들어 있는 주식 펀드 / Diversified Equity Funds 고른 비율은 이 중에서도 불과 2% 입니다.

생각보다 TDF 선택 비중이 굉장히 높아서 저도 조금 놀랐는데요.

이러한 은퇴 플랜 가입을 할 때 본인이 투자 방향을 설정하지 않으면 대부분은 TDF 에 자동으로 들어가도록 되어 있는데, 이 영향이 아닐까 합니다.

TDF 의 경우 나이에 맞게 주식과 채권 비중을 조절해서 이거 하나만 사 놓으면 다른 펀드 신경 쓸 필요 없는 All-in-one 펀드라는 장점이 있지만

펀드 보수가 높고, 채권이 섞여 있길래 방어적으로 운영이 되어서 장기적으로 보면 주식 100% 펀드보다 수익률이 낮게 나오기도 합니다.

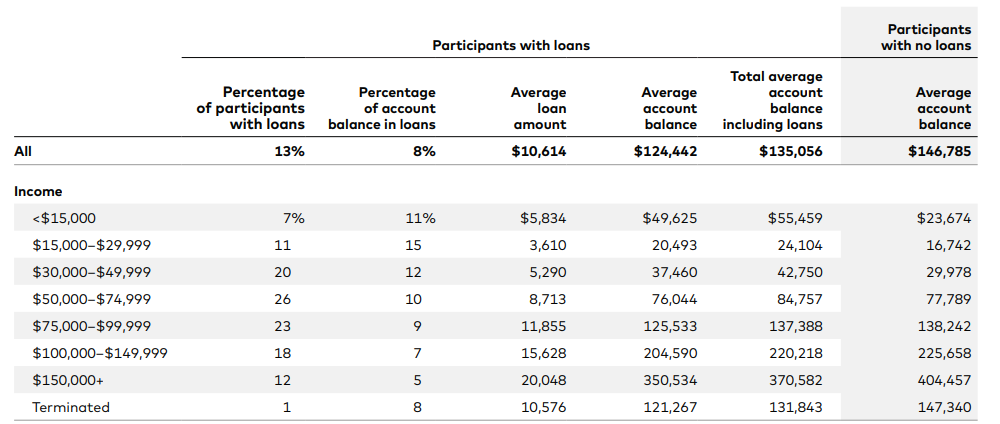

401k / 403b 에 저축된 금액으로 론을 신청하는 것 역시 가능합니다.

의료비, 집수리 등으로 급하게 필요한 돈이 있거나, 집 구매 등의 목돈이 필요할 때 사용할 수 있는데요.

전체적으로 봤을 때 13%가 은퇴 플랜에서 가져온 론 계정을 가지고 있으며

소득 5만 - 7만 5천 구간이 론 계정을 가지고 있는 비중이 26%로 가장 높습니다.

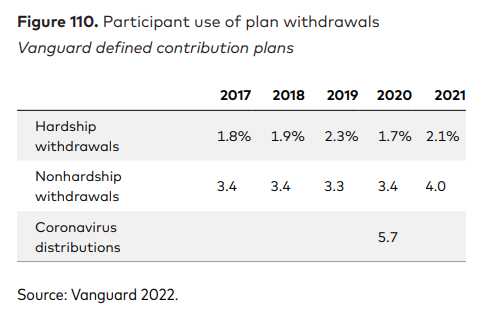

론이 아닌 돈을 실제로 꺼내게 되는 인출입니다.

병원비, 집수리 등의 경제적 어려움으로 인해서 꺼내는 Hardship withdrawals 의 경우 2020 에 오히려 줄어들었는데요.

Coronavirus distrubution 이라는 특별 수단을 마련해 두어서 이쪽으로 인출이 일어난 것으로 보입니다.

2021 에는 은퇴로 인한 Nonhardship withdrawls 가 오히려 늘어났는데요,

뉴스에서도 보셨겠지만 은퇴자금이 많이 불어나서 은퇴를 한 인구가 늘어났는데 이 때 사용을 한 것으로 보입니다.

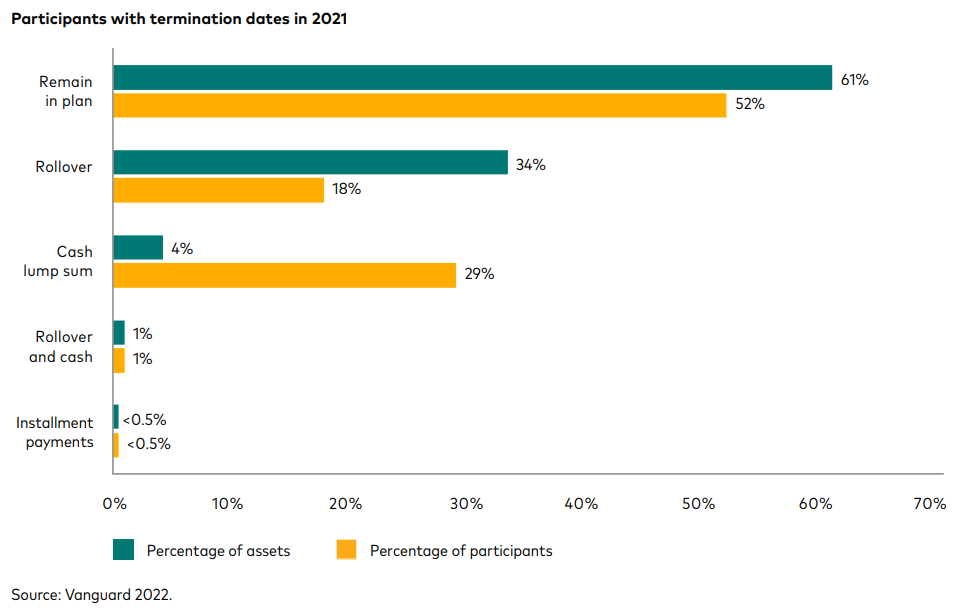

회사에서 이직/퇴사를 한 후에는 어떻게 할까요?

52% 는 그냥 돈을 놔두고, 18% 는 Roll over 를 하여 IRA 나 새 직장의 은퇴플랜으로 돈을 옮깁니다.

29% 는 돈을 그냥 찾는다고 하는데요. 실제 금액자체는 4%로 낮을 것을 보니 적은 돈일 경우에는 cash out 하는 것으로 보입니다.

이외에도 100 페이지가 넘는 자료에 다양한 도표와 자료가 있으니 관심이 있으신 분은 아래 원본 링크 참조하시구요 ^_^ (이걸 누가 보겠냐..)

자료 자체는 직원과 연결이 된 회사의 은퇴 계좌만 포함이 된 것이니, 은행 계좌, IRA 계좌, 세금 때는 taxable 계좌는 포함이 되어 있지 않습니다.

전체적으로 봤을 때 이런 식으로 투자를 하고 이 정도의 금액이 있구나 참조 목적으로 보시면 좋을 것 같습니다.

뱅가드 How America Saves 2022

https://institutional.vanguard.com/content/dam/inst/vanguard-has/insights-pdfs/22_TL_HAS_FullReport_2022.pdf

- 전체

- 후기 6748

- 후기-카드 1812

- 후기-발권-예약 1240

- 후기-백신 79

- 후기-격리면제 28

- 질문 57039

- 질문-기타 20617

- 질문-카드 11661

- 질문-항공 10162

- 질문-호텔 5181

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 408

- 정보 24162

- 정보-자가격리 133

- 정보-카드 5206

- 정보-기타 7998

- 정보-항공 3821

- 정보-호텔 3226

- 정보-여행 1056

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3415

- 여행기-하와이 388

- 잡담 15458

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

33 댓글

가늘고길게

2022-08-04 22:54:55

깔끔한 정리 감사합니다. 커리어를 늦게 시작해서.. 분발해야겠네요 ㅠㅜ

Jester

2022-08-04 23:42:03

+1 갈길이 머네요. 한국에서 7-8년 일하다 여기서 시작하니...ㅠㅠ

모밀국수

2022-08-04 23:49:43

가늘고길게 가시면 되지요!

가늘고길게

2022-08-05 00:52:29

FIRE 가 꿈인데 안될거 같습니다ㅜㅜㅋㅋ

빨간구름

2022-08-05 00:21:17

저도 늦게 이민해서 뒤떨어지긴 했는데 그냥 오래 다니는 게 답인듯 해요. ^^

KoreanBard

2022-08-05 20:43:16

조금 늦게 시작해도 꾸준히 하시면 충분히 따라잡고 앞지를 수 있을거라고 봅니다. 화이팅 ^_^

바이올렛

2022-08-04 23:02:24

은퇴하는 그날까지~~~~

KoreanBard

2022-08-05 20:43:32

열심히 벌읍시다. 으쌰으쌰!

Happy365

2022-08-04 23:33:21

KoreanBard님께서 올리시는 글 늘 감동하며 감사히 잘 읽고 있어요. 오늘도 주옥같은 내용 감사합니다.

KoreanBard

2022-08-05 20:44:10

ㅎㅎ 감동까지 할 글은 아닌데요. 읽어 주셔서 감사합니다 ^^;

호머

2022-08-04 23:36:37

와 좋은 정보 공유해 주셔서 감사합니다.

KoreanBard

2022-08-05 20:44:37

호머님도 화이팅!

우미

2022-08-04 23:36:52

은퇴하는 그날 얼마나 모여 있을지 ㅠ.ㅠ

그때까지 모기지 다 내고.... 소셜연금이랑 이거랑 둘로 맛난거 사먹을만큼 모아야 하는데요~

(생각보다 제가 열심히 모아 놨구나 싶었습니다.)

라이트닝

2022-08-04 23:40:58

연금 받으실 생각을 하시는군요.

연금이 점점 복권화되어 가는 것 같습니다.

과연 받을 수 있을까 싶네요.

연금 절대액수만 보면 기본 의식주는 해결되겠다 싶은데, 그러려면 70세까지 일해야 하는 상황이 되겠죠.

오래 일할 수만 있으면 많은 것이 해결되는 것 같습니다.

우미

2022-08-05 00:01:07

연금은....... 용돈이겠죠.

메인은 401k와 주식들이 아닐까 싶습니다.

그리고 어짜피... 늦게 낳은 딸래미 덕분에 일찍 은퇴는 글렀어요 ㅠ.ㅠ

KoreanBard

2022-08-05 20:46:56

모기지 다 갚고 소셜연금 차곡차곡 쌓는 것만해도 반 이상은 하지 않았나 합니다.

소득의 많은 부분을 차지하는 집 값 없애고, 소셜 따박따박 들어오면 충분히 맛난거 많이 드실 수 있을 거에요 ^^

라이트닝

2022-08-04 23:43:24

현실은 이러한데 생각보다 적은 것이 max로 넣는 사람이 별로 없어서 그렇겠죠.

매칭 없어도 30년만 max로 넣으면 1M는 다 넘어간다고 하잖아요.

젊을 때 조금 더 아끼는 것이 나중에 더 편안한 은퇴를 보장해줄 것 같습니다.

그나저나 2022년 통계는 없는데, 2021년 대비 줄어들 것 같군요.

정혜원

2022-08-05 02:01:15

재밌네요

요새 나름 심란했는데 유익한 정보 였습니다

가늘고길게

2022-08-05 03:43:03

지금 다시 보니 1 펀드에 집중하는 경우가 많네요. 저도 처음 401k를 넣을 땐 Total Stock Market 55%% international 35% bond 10% 하다가 fee 조금 아끼자고 계속 rebalance해주는 것도 귀찮아서 그냥 모두 Target date fund로 바꿨습니다. 물론 날짜를 실제 은퇴 예정일 보다 늦게 잦아서 살짝 aggressive하게 했지만 많은 사람들이 골라서 하는거보다 그냥 편하게 한개에만 넣어놓고 마음 편하게 잊어버리는걸 선호하는거 같네요.

단거중독

2022-08-05 19:21:05

target date fund 는 다른 펀드 보다 (예를 들면 sp500) 보다 fee 가 많이 높은 경우가 많아요.. 확인해보세요.. 몇만불에 1%는 몇백불이지만.. 단위가 높아지면 fee 가 차이가 많이나요..

가늘고길게

2022-08-05 23:05:08

지금 찾아보니 0.08%인데 물론 계산하면 차이 나는게 맞지만 rebalance 잘못해서 생기는 error 랑 비교했을 때 큰 차이 없다고 판단해서 그렇게 했어요. 3 fund portfolio를 했을 때 rebalance 타이밍을 어떻게 하느냐에 따라서 충분히 생길 수 있는 금액 차이라고 생각되어서요. 100% sp500이랑 비교하면 fee 차이가 나긴 납니다만 international 이랑 bond도 섞어보면 타이밍에 따라 수익률에 차이가 있을거 같아서요. 반대 의견도 환영입니다.

blueribbon

2022-08-05 19:16:42

링크도 감사합니다. 관심있는 분야입니다.

어기영차

2022-08-05 19:55:02

Figure 1에서 Median participant age가 40대 중반인 것은 당연해 보이는데, Median participant tenure가 6-7년인것을 보면 다들 직장을 적당한 때에 옮기시나 봅니다.

다음은어디

2022-08-05 20:16:35

추가로, 중간에 회사 옮기면서 Rollover IRA 로 넘어간 액수는 401K 총액에서 빠져서, Age 45-, 55-, 65+ 의 총액이 차이가 크지 않은것 같습니다. Age 별 IRA 등을 포함한 총액을 보여주는 통계도 있으려나요?

shine

2022-08-05 20:31:59

감사합니다. 드릴건 추천뿐인데 "추천" 아이콘을 눌러도 작동을 하지 않는군요.

뱅가드 리포트에도 나오듯이 마모에서 가끔 나오는 은퇴계좌 1밀리언 2밀리언은 아마도 상위 1%나 해당되는 이야기겠죠, 물론 그 길을 향해 정진하는건 충분히 가치있는 일이라 생각합니다.

한가지 궁금한건 65세 은퇴즈음 평균이 채 30만불이 안되는 걸 보면, 결국 많은 사람들이 중간에 401K에 돈을 넣기를 중단하거나, 아예 돈을 빼거나, equity론을 받거나 하는데 이런 경우가 전체 계좌중 얼마나/어느시점에 발생하는 지 통계가 있으면 좋겠네요. 주변에서도 잘 불입하다가 자녀가 대학에 갈때 한번 "위기"가 오는 경우를 종종 봤네요.

라이트닝

2022-08-05 20:53:55

상위 1%보다는 많지 않을까 싶긴 한데요.

상위 1%면 주변에서 흔하게 보이는 사람들은 아니라고 생각되거든요.

이런 분들은 연소득만 1M이 넘어 갈 수 있을 겁니다.

앞에서 말씀드렸듯이 30년만 401k max로 해도 상당히 많은 금액이 되거든요.

1년에 6% 정도 불어난다고 가정하고 매달 1700불만 불입해도 30년이면 1.7M으로 나오더군요.

1년에 2만여불을 넣을 수 있는 여력은 최소한 2만여불은 벌어야 하고, 소비를 그만큼은 최소한 줄일 여력이 있을때 가능하겠죠.

Payroll을 통해서 들어가는 것이 401k의 가장 큰 장점인데요.

일단 떼놓고 시작하기에 없는 돈이라고 살 수가 있는 것 같습니다.

주변에만 봐도 401k max로 다 하시는 것은 아닌 것 같고요.

Maga backdoor 지원되는 회사에 다니시는 경우도 Full로 넣으시는 분들은 많지 않은 것 같거든요.

마모에서 이야기는 많이 나오지만 이정도까지 넣으실 수 있는 여력이 되시는 분들은 많지 않은 듯 하네요.

Traditional로 max 채우고, 7000불 catch up 정도 넣으셔도 상당히 노력하시는 분이라고 생각해야죠.

shine

2022-08-05 23:22:34

그렇겠네요. 미국 가계소득 20만이 상위 10%니 상위 1%는 연봉만 100만불이 넘을수도 있겠네요. 그런분들이야 401 맥스로 넣는게 아무런 부담이 없을테니까요.

마모에서도 401 맥스로 25년만 넣어도 은퇴시 충분한 금액이 나온다는게 정설인데 (저도 동의합니다) 나이들면서 늘어나는 소비(특히 자녀있는분들은 자녀관련한 소비)가 연봉상승분보다 높아지면 결국 맥스 넣는것이 쉽지는 않을것 같단 생각입니다.

라이트닝

2022-08-06 01:00:44

자식들 대학가는 시기가 가장 힘든 시기인듯요.

이 시기가 대표적으로 max 넣기 힘든 시기인 것 같아요.

그러나 그 이후 catch up을 잘 활용하시면 그래도 충분히 넣으실 수 있으실 것 같습니다.

쌤킴

2022-08-05 23:24:27

생각밖으로 은퇴자금의 평균이 작다는 느낌이 들긴 합니다.. 이게 순수하게 401k만 계산한 것인지 아님 IRA까지 다 포함한 것일까요?

urii

2022-08-06 00:31:01

401k라네요. 윗 댓글들에서 언급 나온것처럼 이직하면서 새 401k로 롤오버해가지 않는 (혹은 못하는 ) 경우가 많아서 더 그런거 같아요.

쌤킴

2022-08-06 00:51:41

네 저두 IRA로 롤오버해서 투자하는 것을 선호하긴 합니다. 전체 은퇴자금의 통계가 더 중요할 것 같긴해요.. IRA로 매년 부어넣는 금액도 상당히 클 듯 합니다.

포에버

2022-08-06 00:14:38

좋은 정보 공유 감사드립니다. 내가 어느정도나 되나 가끔 궁금했는데, 궁금 증 해소가 되었습니다.

라즈라즈쿵

2023-02-28 08:49:38

너무 유익한정보네요! 감사합니다! 뒤늦은 나이에 취업을해서 은퇴계좌 알아보고있었는데 역시 마모엔 없는게 없네요 ㅎ