전에 올린 글에도 많이 언급은 했지만 따로 설명을 드리는 것이 좋을 것 같아서 글을 새로 쓰기 시작합니다.

MMF라고 많이 알려졌고요, 은행권에서 제공하는 Savings Account나 Money Market Account와는 완전히 다른 개념입니다.

Money Market Account와 이름이 비슷해서 비슷하다고 생각하실 수 있는데, 좀 다릅니다.

간략한 설명은 Wikipedia에도 잘 나와 있고요.

https://en.wikipedia.org/wiki/Money_market_fund

1. MMF는 무엇인가?

Mutual Fund(MF)는 대부분 알고 계실텐데요.

Money Market Fund도 MF의 일종이라고 보시면 되고요.

약간 특별한 특성이 있습니다.

가격을 $1.00으로 고정하려고 하는 특징이 있고, 매달 dividend(배당금)을 지급합니다.

그로 인해서 매달 이자주는 savings account에 넣어놓은 것 같은 성격을 가지게 되지요.

___XX로 끝나는 5자리 티커를 가지고 있어서 쉽게 구분이 됩니다.

2. Savings account와 무엇이 다른가?

Savings account는 FDIC로 보호가 되고요.

MMF는 이런 보호 기능이 없습니다.

대신, 믿을만한 초단기 채권에 투자를 하는 것이므로 채권의 안정성을 믿고 투자를 하는 것이지요.

미 정부에서 발행하는 Treasury bond의 경우 미국이 망하지 않는한 지급 보증이 되고 있고요.

Treasury bond가 많은 비중을 차지한다면 원금 손해를 보실 일은 없다고 생각하시면 되겠습니다.

FDIC는 보험으로 지불보증을 하는 것이니 어떤 것이 더 좋은 보장인지는 개인의 선택에 맡겨야 될 것 같습니다.

Savings의 경우는 언제나 출금이 가능하지만, MMF의 경우는 팔아야 출금이 가능하거든요.

파는데 하루 시간이 걸리니 오늘 장 마감 전에 파신다면 다음날 장 열리는 시간에는 옮기실 수 있게 되겠습니다.

3. MMF의 종류

MMF는 Government, Prime, Muni로 크게 셋으로 구분이 됩니다.

Government는 Treasury bond가 100% 가까운 것부터 시작하는데요.

Treasury bond 비율이 높을 수록 liquidity가 높습니다. 이런 경우 거의 98% 이상이 되기도 하죠.

Treasury bond의 비중만큼은 state tax가 면세가 되는데요.

CA 같은 경우는 Treasury 비율이 최소 50%가 넘어야지 혜택을 받는다고 합니다.

State tax가 높은 경우 이자율이 좀 낮더라도 충분히 고려해볼만 합니다.

Government이더라도 treasury bond 비율을 꼭 확인하셔야 세금 계산이 제대로 될 수 있습니다.

Prime의 경우 CD 등등 다른 현금 관련 투자가 섞이게 되는데요.

보통은 이자율이 더 높습니다만, 세후 이자율을 생각해보면 반드시 그런 것은 아니지요.

Federal Tax bracket이 30%대이고, state tax가 10% 근처라면 full로 tax를 내고 나면 남는 것이 별로 없거든요.

MUNI는 Federal tax가 면세가 되는데, state tax도 같은 주의 MUNI라면 면세가 되거든요.

CA 같은 경우는 50% 이상 포함되어 있어야 혜택을 보기 때문에 CA MUNI로만 구성된 MMF를 구입하셔야 도움이 됩니다.

보통은 이자율이 많이 낮은데, 세후 고려하면 한 번씩 괜찮을 때가 있습니다.

MUNI 가격이 폭락하면 MMF의 1불 고정되는 특징 때문에 이자율이 튈 때가 한 번씩 있는데요.

2020년 3월경에 MUNI가 폭락하면서 이자율이 엄청 튈 때가 있었습니다.

이런 시기는 잘 활용하시면 되겠습니다.

Prime이나 Muni의 경우, Retail로 선택하셔야 가격 고정이 보장이 된다고 하니 이점은 주의하실 필요가 있습니다.

4. Retail vs Institutional

Retail의 경우는 대부분 최소 투자 금액이 아주 낮고요.

$0.01-3,000.

Institutional의 경우는 1M 이상인 경우가 대부분입니다.

다만, 특정 brokerage(Merrill Edge)의 경우 institutional을 소액으로 투자를 할 수 있게 해주고 있고요.

Prime과 Muni MMF의 경우 Retail과 institutional의 차이가 좀 존재하는데요.

Institutional의 경우 가격 고정이 보장이 안된다고 합니다.

0.01cent 단위로 가격 변동이 있을 수 있다고 하고요.

그럼에도 불구하고 그런 일은 거의 없다고 하긴 하지요.

펀드 회사에서 현금을 부어서 맞춘다고 하더군요.

Retail의 경우는 가격 고정을 하려고 노력을 한다고 하고요.

출금시 제약이 걸리거나 패널티를 무는 것은 동일하다고 하네요.

Government나 Treasury MMF는 가격이 retail과 institutional에 관계없이 가격이 1불로 고정된다고 합니다.

https://www.fidelity.com/bin-public/060_www_fidelity_com/documents/MMF_Compare-retail-institutional.pdf

에 보시면 설명이 좀 있습니다.

5. 어떤 사람들을 위한 것인가?

투자를 함에 있어서 일부는 현금/채권으로 투자를 하려고 하지요.

그럼 여기서 말하는 현금이 무엇일까요?

집에 현금을 쌓아놓고 사시는 분도 계실테고, 은행 checking account/savings account/money market account에 넣어두시는 분도 계시겠죠.

401k 투자는 많은 분들이 하고 계시리라 생각되는데요.

주로 Mutual Fund (MF)로 투자되는 특징상 투자를 당장하지 말고 좀 가격이 떨어졌을 때 하고 싶으시다고 할 때 cash를 두고 싶다고 생각하실 수 있는데,

월급에서 바로 불입되는 401k의 경우 현금을 어떻게 두어야 할지 궁금하시죠?

보통은 MMF 옵션이 하나 정도 있기 마련인데요.

MMF에 투자되게 하면 적어도 원금은 보장된다고 생각하시면 되겠습니다.

개인 투자자들은 현금의 절대적 금액이 높지 않아서 은행 FDIC 커버 범위에 들 수 있는데, 기관 투자자들은 수 M에 달하는 현금을 다루어야 하니 은행에 넣을 수는 없고 MMF를 주로 활용하리라 생각됩니다.

개인 투자자들의 경우는 뭐가 더 편리한가, 이자율이 어디가 더 높은가를 따져서 MMF에 투자를 하시던지, Savings account에 투자하시던지 하면 되시겠습니다.

투자를 하시던 안하시던 꽤나 유용한 옵션이라고 생각하시면 되겠습니다.

Chase/JP Morgan, Bank of America/Merrill의 경우 total을 합산해서 적용해주는데요.

Chase의 Sapphire, CPC, BoA의 preferred rewards tier를 위해서 현금을 넣으실 생각을 하시는 분들은 Brokerage에서 MMF를 구입하시는 것이

은행권의 CD, savings, checking보다는 훨씬 좋은 옵션이 됩니다.

팔고 나서 다음날 출금이 안되는 단점이 있기 때문에 일부는 cash로 두시거나 은행에 두셔야 되겠죠.

6. 어디에서 거래할 수 있는가?

브로커리지에서 구입이 가능합니다.

Fidelity의 경우는 Core를 MMF로 선택하실 수 있으므로 알아서 팔아주므로 편리하고요.

Core가 아닌 MMF는 구입하셔도 되는데, 이 경우도 Core에 있는 cash가 부족하면 알아서 팔아주기 때문에 상당히 편리합니다.

Vanguard의 경우 settlement를 VMFXX로 선택하시면 MMF로 cash가 들어가게 되고요. 알아서 팔아줍니다.

다만, 다른 종류는 자동으로 안팔기 때문에 현금 부족 이후에 강제 청산 절차가 들어가게 되서 좋지는 않겠죠.

Schwab의 경우는 일반 investment, IRA 계좌는 settlement를 MMF로 할 수가 없고요.

MMF를 구입을 할 수는 있고, MMF로 구입된 금액만큼은 order를 낼 수 있습니다.

자동으로 팔리지는 않지만, 주식 buy order가 체결이 되면 그 금액만큼 MMF를 팔면 MMF는 다음날까지 현금화가 되니 주식 판 다음날 장마감까지만 order내시면 깔끔하게 해결이 됩니다.

이런 이유로 낮은 이자율 주는 현금으로 두실 필요는 꼭 없습니다.

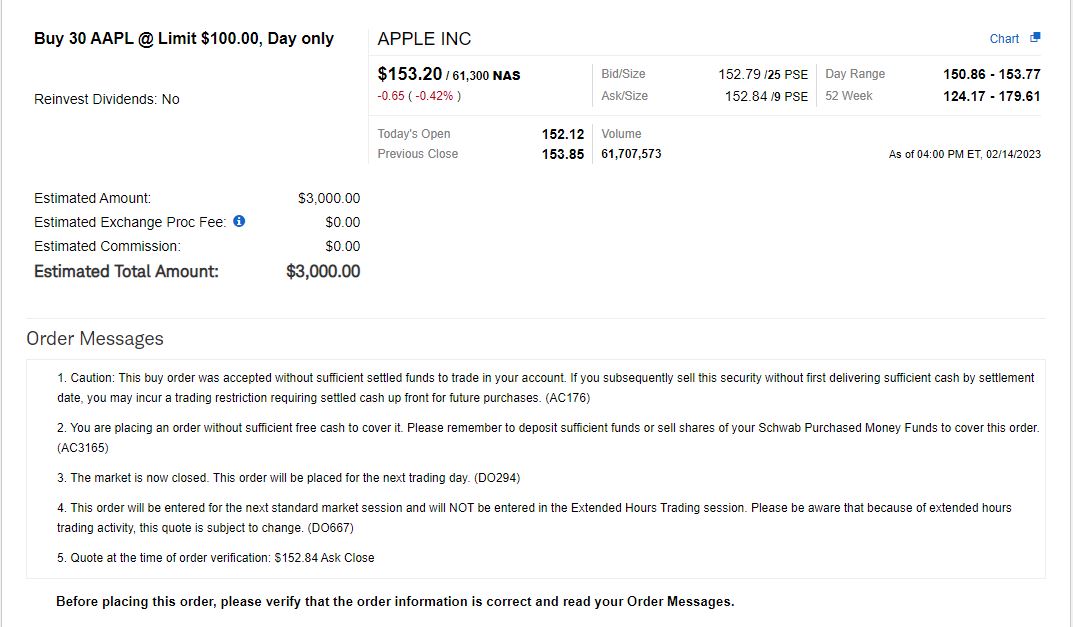

MMF로 $3000 이상이 있는 상태이지만 cash는 없는 상태에서도 AAPL 30개를 $100에 limit order를 내면 아래와 같이 나옵니다.

1, 2번에 warning이 나오지만 order 자체는 들어갑니다.

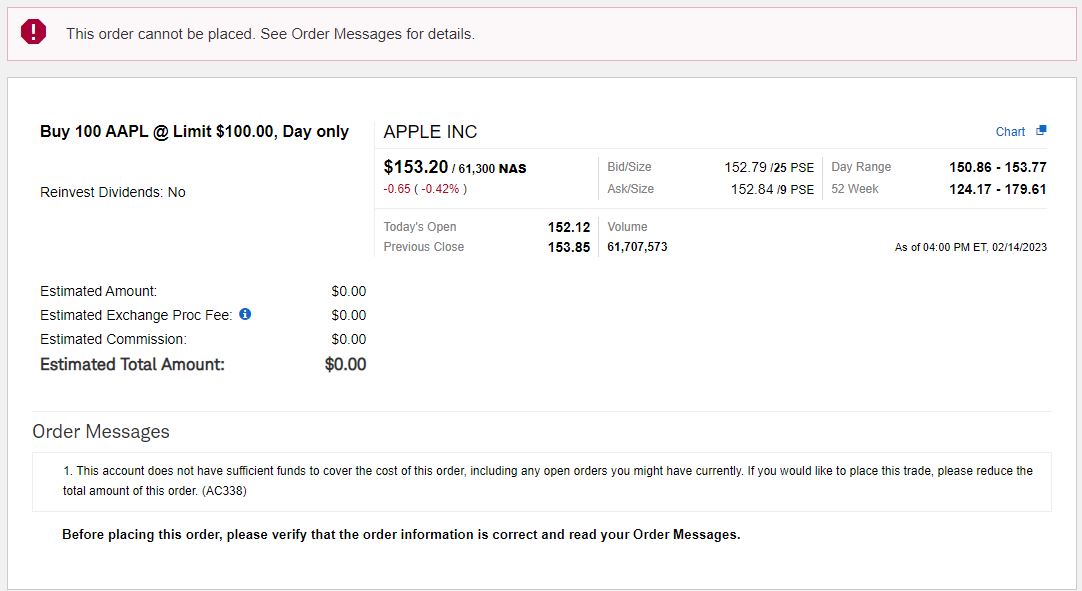

MMF 이상 금액의 oreder를 내려고 하면 아래와 같이 안들어가게 됩니다.

Merrill Edge도 settlement로는 이용이 불가능하고 여유 현금을 구입하셔서 사시면 됩니다.

1,000불 이상으로 구입할 수 있는 institutional MMF가 몇 개 있고요.

Managed account에만 살 수 있는 것도 있으니 리스트를 잘 보셔야 합니다.

Institutional의 경우 fee가 좀 싸기 때문에 그만큼 이자율도 더 받으실 수 있습니다.

JP Morgan의 경우도 settlement는 불가능한데, 많은 fund 회사의 MMF를 구입할 수 있습니다.

대신 minimum을 줄여주진 않고요.

Fidelity, Vanguard, Schwab의 MMF가 가장 무난합니다.

7. 어떤 MMF가 좋은가?

Fidelity

https://fundresearch.fidelity.com/fund-screener/results/table/daily-pricing-yields/daily7DayYield/desc/1?antf=Y&assetClass=MM&category=TF%2CTM%2CXT&ntf=Y&order=category%2Cntf%2CassetClass

에서 리스트는 보시고요.

SPRXX - Prime retail

SPAXX, FZFXX, FDRXX - Government retail, Core로 사용가능함. 일반 계좌, 은퇴계좌가 선택이 조금 다릅니다.

현재는 이자율이 FZFXX가 좋은 편입니다.

FDLXX - Treasury only, state tax가 면세가 되므로 때에 따라서 세후 이자율이 더 좋을 수도 있습니다.

FABXX - Muni retail, CA Muni MMF이고요. 다른 MUNI MMF도 있습니다. Federal tax/state tax(같은 주 MUNI이면)가 면세가 되므로 세후 이자율이 더 좋을 수 있습니다.

이 외에 같은 시리즈이지만 minimum이 높으면서 이자율이 더 높은 MMF도 있습니다.

항상 minimum을 유지해야 하는 것이 아니고 처음 구입시에만 요구하므로 첫 구입후 일부를 파셔도 됩니다.

Schwab

https://www.schwab.com/money-market-funds

에 설명이 잘되어 있습니다.

SWVXX - Prime retail, 최근에 상당히 좋은 이자율을 보여주고 있습니다.

SWKXX - Muni retail, CA Muni MMF입니다.

Vanguard

https://investor.vanguard.com/investment-products/money-markets

에 설명이 있습니다.

$3,000 min이지만 VMFXX는 settlement로 사용하면 min이 없습니다.

VMFXX - Government retail, settlement로 사용가능

VMRXX - Prime retail

VCTXX - Muni retail, CA Muni MMF입니다.

Merrill

이전에는 managed account에서나 구입이 가능했는데요.

2019년 정도부터 조금씩 확대되고 있는 것 같습니다.

아래 리스트에 자세한 설명이 있는데, 7, 8 주석이 달린 것은 일반 계좌에서는 구입이 안됩니다.

https://olui2.fs.ml.com/publish/content/application/pdf/gwmol/iccratesheet.pdf

$1,000 min이 존재하지만 institutional MMF를 1,000불로 구입할 수 있게 해주는 것은 큰 혜택으로 보입니다.

(01/24/24 Update)

최근에 다시 minimum이 바뀌었네요.

이제는 $1 이상이면 구입이 가능합니다.

단위 역시도 $1인데요, reimvestment를 하더라도 $1 단위로만 재투자가 됩니다.

자투리는 현금을 약간 add하셔서 재투자하시던지 빼시면 되겠습니다.

TMCXX의 경우는 가격이 고정이 아니라는 점을 주의하셔야 되겠습니다.

TTTXX - Treasury Only institutional

TSTXX - Government institutional

TMCXX - Prime institutional

FIGXX - Government institutional

FISXX - Government institutional

FSIXX - Treasury Only institutional

JP Morgan

위에서 언급한 Fidelity, Schwab, Vanguard의 MMF를 구입이 가능합니다.

다른 MMF도 많은데, 이 세 회사 fund가 경쟁력이 있는 것 같습니다.

8. 너무 어려워요. 좀 쉬운 버전은 없나요?

요즘 이자율 상승기라서 MMF가 online savings 이자율보다 높은 경향을 보이는데요.

가장 쉽게 MMF에 투자하는 방법은 Fidelity investment 계좌를 여시고 그냥 현금을 넣어두시기만 하시면 됩니다.

Default로 SPAXX로 core가 선택이 되어 있는데, 최근에는 FZFXX가 더 이자율이 좋아서 core를 FZFXX로 바꾸시면 더 좋고요.

귀찮으시면 안 바꾸셔도 많이는 차이 안납니다.

조금 이자를 더 받으시고 싶으시다면 현재 투자가능한 현금 전부를 SPRXX로 buy order 내시면 됩니다.

주식이 구입되거나, 현금이 빠져나가면 알아서 Core, 그 다음 구입한 MMF에서 팔아주고요.

이자율 최적화하시려면 현금 들어오면 들어온만큼 SPRXX를 구입하시고 잊으시면 됩니다.

다른 MMF가 더 나은 시기는 다른 MMF로 order 내셔도 되고요.

이조차도 귀찮으시면 그냥 현금 넣으시고 잊으셔도 됩니다.

다만 CMA 계좌는 FDIC 커버되는 cash가 기본이라서 이자율이 좀 낮습니다.

그냥 두시면 현재 1.9% 대 이자율 밖에 못받으시니 조심하시고요.

Fidelity 계좌 여시는 법은 다른 글이 많으니 참고하시면 되겠습니다.

9. MMF 이자율은 어디서 알아보나요?

보통 fund 회사에서 매일 update를 하는데요.

Fidelity 계좌를 가지고 계시면 특정 MMF(구입을 못하는 다른 fund 회사도 가능) order를 내시려고 하면 7일 평균 이자율을 보여줍니다.

매일 update되고요.

10. 안전한가요?

FDIC는 보험으로 커버가 되고요.

Government/Treasury MMF는 미 정부가 보증합니다.

미국이 망하지 않는한 안전하다고 보시면 되겠습니다.

요즘은 Treasury 단기 이자율이 더 높은 경향을 보여서 이자율면에서도 괜찮습니다.

Prime이나 Muni는 retail을 선택하시는 것이 가격 고정되니 좋으실 듯 하고요.

이쪽도 단기 채권이라서 출금 제한 걸리는 일이 생기면 신문에 날만한 일이라서 펀드 회사가 망하지 않는 한은 괜찮을 것 같습니다.

(01/05/2023 update) -------------------------------------------------------------------------------------------------------------------------------------------------

11. 약간 불편한 점을 발견했습니다.

Merrill과 JP Morgan에서 MMF를 살 때 단점이 좀 발견되었습니다.

1) Merrill

MMF간의 exchange가 안됩니다.

팔고 다음날 다른 것으로 사야하는데, 하루 이자가 날라가니 처음에 선택을 잘하셔야 되겠습니다.

2) JP Morgan

MMF exchange가 같은 fund 회사 내에서만 가능합니다.

다른 브로커리지도 자신의 fund를 파니까 exchange가 같은 날에 되는 것 같기는 합니다.

그리고, 치명적인 단점(버그?)가 있는데요.

Reinvestment를 설정해놓으면 좀 괜찮은 곳(Fidelity, Vanguard)는 exchange하면서 그때까지 쌓인 이자를 정산해서 넘겨주는데요.

다른 곳은 이 기능이 없네요.

그래서, 월말에 이자가 따로 들어오게 되는데, reinvestment를 설정해놓으면 새로운 fund나 cash로 이자가 들어오지 않고, 기존 fund로 넣어주게 됩니다.

여기까지도 괜찮았는데, minimum 이하면 sell/exchange order도 안들어가게 되어 있네요.

전화해서 해결하려다가 다시 사서 minimum을 맞추면 어떨까 하고 order를 넣었는데, 이 경우는 minimum을 full로 요구하는군요.

다시 사서 다시 팔 수 있는 상태로는 만들어 두었는데, 일반적인 MF라서 가격이 떨어져서 minimum 이하로 가면 어떻게 될지 모르겠네요.

이런 것 보면 MMF나 MF는 fund 회사가 운영하는 브로커리지가 좋은 것 같기는 합니다.

현재까지는 Fidelity 기능이 가장 우수해보이고, 기능적인 펀드 인터페이스는 Fidelity나 Vanguard나 비슷한 것 같습니다.

Schwab도 그렇게 나쁘지는 않고요.

Merrill이나 JP Morgan은 메인으로 쓰기에는 좀 불편함이 있는 것 같습니다.

(02/01/2023 update) -------------------------------------------------------------------------------------------------------------------------------------------------

2-1) JP Morgan

지난달에는 이미 다 팔아버린 MMF로 dividend reinvestment가 되어서 좀 당황스러웠는데, 이번달에는 새로운 fund로 잘 들어갔네요.

지난달이 버그였던 것 같습니다.

그래도, Vanguard에서 구입하는 것에 비하면 깔끔하지는 않네요.

(04/18/2023 update) -------------------------------------------------------------------------------------------------------------------------------------------------

12. 실패한 MMF

인터넷을 검색하다가 조금 찾아냈습니다.

https://www.investopedia.com/articles/economics/09/money-market-reserve-fund-meltdown.asp

https://en.wikipedia.org/wiki/Reserve_Primary_Fund

2008년 Reserve Primary Fund가 망했다고 하고요.

이유는 리만 브라더스의 채권을 1.2%를 가지고 있어서라고 하는군요.

리만 브라더스가 망하면서 펀드런이 발생했고, 이로 인한 liquidity 부족으로 잠시 $0.97까지 가격이 떨어졌고 그로 인해서 거래 중단 상황까지 갔다고 합니다.

그다음 청산과정을 거쳤는데 2015년 12월이 되어서야 $0.991의 가격을 받을 수 있었다고 하네요.

Liquidity가 낮은 MMF의 위험성을 보여주고 있는데요.

지금은 Treasury/Government MMF가 이자율이 많이 올라와서 Prime MMF (SPRXX, VMRXX, SWVXX, etc)를 구입할 이유가 많지 않은 것 같은데요.

더 안전한 곳은 Treasury/Government MMF라는 것을 보여주는 단적인 예가 되겠네요.

MUNI MMF도 liquidity 면에서 불리한 것은 사실이고요.

MMF가 SIPC의 보호 대상이 되긴 하지만 가격이 떨어지는 것을 막을 수는 없는 것 같습니다.

그래도, 1% 안되는 손실만 본 것은 다행인데, 7년간의 투자 손실은 돌아오지 않을 것 같습니다.

MMF도 다 같은 MMF가 아닌 것 같습니다.

이 일 이후로 규제가 강해져서 더 안전해졌다고는 하는군요.

(05/09/2023 Update)

다른 글의 댓글을 달면서 Breaking the buck에 대해서 좀 더 찾아봤습니다.

https://www.investopedia.com/articles/economics/09/money-market-reserve-fund-meltdown.asp

https://www.thebalancemoney.com/reserve-primary-fund-3305671

https://en.wikipedia.org/wiki/Reserve_Primary_Fund

2008년에는 US Treasury의 중재가 들어갔다고 나오네요.

많은 시간이 흐르고 나서 원금에 좀 못미치는 돈을 받았다고 나오긴 하네요.

The fund dissolved in December 2015, having paid investors $0.991 per share

이 이후로 MMF 관련 법들이 또 바뀌어서 지금은 더 안정적이 되었다고 하긴 합니다.

Treasury only MMF를 US Treasury에서 망하게 방치하겠느냐가 제 생각인데요.

Treasury only MMF의 경우 100% Treasury bond,

Goventment MMF는 대부분이 Treasury bond, Repo에 넣어두는데

이런 MMF를 망하게 두면 US Treasury bond 자체를 믿을 수 없는 상황으로 흘러가게 되겠죠.

FDIC도 보험금이 바닥나는 상황이 되면 연방 정부가 도움을 줄 수 밖에 없을 것 같고요.

그러나, 미국이 망하면 이 역시도 마찬가지일 것 같습니다.

MMF가 큰 은행에 넣어두는 것만큼 단순하지는 않은데, 망할 확률은 굉장히 낮다라고는 말씀드릴 수 있을 것 같습니다.

선택은 투자자의 몫이 될 것 같고요.

마모에서 본 대로 checking에서 바운스가 나면 investment 계좌에서 돈이 자동이체 되도록 셋업하고.. 주식이고 뭐고는 잘 몰라 그냥 현금 상태로 나두고만 있는데 이자가 다른 은행 세이빙 계좌(예:아멕스 세이빙)보다 높게 매달 붙더라구요

Investment 계좌는 SPAXX로 되있고,, checking은 QHYEQ (FDIC)로 되있네요 … 우선 가지고 있는 (얼마 안되지만) 모든 자금은 SPAXX에 있어요

1. 우선 글에 따르면… SPAXX는 government core로 MMF지만 FDIC의 보호를 받나요??

2. 이자는 매번 바뀌지만 보통 QHYEQ보다 SPAXX가 더 높은건가요?? (QHYEQ도 지속적으로 이자가 꽤(?) 붙더라구요)

3. 다른 은행계좌는 빌페이로만 쓰고 fidelity SPAXX에 다가 다 저금 해놓은 상태인데.. (안전하고) 괜찮은 걸까요?

4. 마지막으로.. 일년 안으로 집을 사려고 하는데 fidelity investment account를 은행 statement로 대신 재정증명을 할 수 있나요??

너무 초보 질문이라 죄송합니다.. 아직 공부를 많이해야합니다 ㅠㅠ

1. 아니오.

자주 나오는 주제라 제가 쓴 MMF 관련 글들을 읽어보시면 좋으실 것 같습니다.

FDIC가 과연 최고인가에 대해서는 한 번 생각해보실 필요가 있거든요.

다음 질문에 대한 답을 한 번 해보시면 됩니다.

FDIC로 보증을 해주는데, FDIC가 망하면 누가 보증을 해줄까요?

연방 정부가 구제를 해준다면, 연방 정부가 보증하는 채권이 더 불안할 이유가 있을까요?

FDIC의 범위를 넘어가는 현금은 과연 어디다 보관할까요?

2. 더 낮습니다. 2.72% APY네요.

https://digital.fidelity.com/prgw/digital/fdic-interest-rate/fcma

3. 다른 은행 계좌에서 빌페이하실 필요도 없습니다.

다른 은행은 현금입금 용도 밖에 필요가 없어지더라고요.

어느 은행/브로커리지도 100% 안전하지 않습니다.

그러면 얼마나 위험하냐라고 하면 돈을 잃을 확률은 아주 낮다고 할 수 있고요.

특정 기간 현금이 묶일 확률은 어느 정도 있습니다.

그래서, 은행/브로커리지는 두 개 이상이 필요합니다.

절대로 한 곳에 몰빵하지 마세요.

셧다운 당하면 한동안 아무것도 못하실 수도 있어요.

4. 이부분이 좀 애매한 부분인데요.

잘 안될 수도 있습니다.

최근에 Amex에서 bank statement를 요청받았는데, Fidelity account는 안된다고 하네요.

월급/보너스 대부분이 들어가는데 다른 은행 statement를 요청하니 난감했습니다.

다른 은행은 뱅보용 DD 들어가고 바로 나오는 곳 밖에 없거든요.

기계로 하는 경우는 모르겠는데, 사람이 검토하면 설명은 할 수 있겠죠.

Cash transaction은 따로 나오는데, 은행 statement에 익숙한 사람은 뭔지도 잘 모를 겁니다.

자산은 많은데 현금은 하나도 없다고 보일 수도 있거든요.

쉽고 자세한 설명 감사드려요 저도 다른 은행계좌는 DD받는 용 & 빌페이만 쓰고 자잘이 남은 나머지 돈은 다 fidelity 에 넣었는데.. 큰 돈이 아니어도.. (작은 확률이긴 하겠지만요) 셧다운 당할 수도 있으니 분산해서 넣어놔야겠네요.. 이사갈 준비를 위해서라도.. 미리 좀 옮겨놔야 할듯요… 다시한번 답변 감사드립니다

안녕 하세여 라이트닝님. 너어무 왕초보라 제가 현제 집팔고 돈을 짧게 굴릴수 있는데 너무너무 초보고 아는 용어도 없고 진자 너무 어렵습니다.

페델리티에 조인어카운트 열고 웰스파고에서 연습삼아 천불 입금해두었는데 SPAXX 로 자동으로 바귀어있는데 보니 4.99네요

그냥 다른거 할거 없이 조인어카운트에 박아만 놓아도 4.99 이자율을 받는다는 거죠?

이 조인어카운트 체크랑 데빗카드도 주문해서 사용해도 되는거구요? 플로리다 거주중인데 누가 fzdxx 를 사라고 하던데 그건 보니현제 5프로 이던데 저같은 초보는 그냥 조인어카운트에 박아만 둬도 되는걸까요?

진즉에 공부를 할걸 지금이라도 열심히 시작해보겠습니다. 감사합니다

FZDXX는 minimum이 10만불이고요.

최소 처음 시작하실 때는 10만불 이상을 사셔야 하고, 그 뒤에 금액이 줄어드는 것은 괜찮을 겁니다.

대신 한 번 줄어들면 추가로 구입하실 때 10만불 이상으로 맞추셔야 될 것 같기는 하네요.

플로리다의 state income tax가 없으니, Treasury only MMF보다는 Prime MMF가 나을 것 같긴 하네요.

FZDXX의 일반 버전이 SPRXX일 듯 합니다.

그냥 두시면 4.99% 이자를 현재는 받게 되시는데, 앞으로는 어떻게 바뀔지 모르겠습니다.

Checkbook은 받고 쓰셔도 되는데, debit card는 investment account에서는 ATM fee reimburse를 안해주기 때문에 Cash Management Account를 추가로 여시고 debit card를 받으셔야 합니다.

100k 아래로 내려가도 추가로 구입할때는 일반 MMF 구입하듯 하면 되더라구요. $1 이상이기만 하면 추가 구입됩니다

말씀대로 미니멈 1만불 유지가 되면 되나봐요.

출처: https://fundresearch.fidelity.com/mutual-funds/view-all/31617H805

FZDXX 첫 구매가 10만불인 것만 알았는데, 지금보니 IRA에서는 1만불만 있어도 구입이 가능하네요.

Premium Class shares have a minimum initial investment of $100,000 ($10,000 for Fidelity ® Traditional IRA, Roth IRA, Rollover IRA, Simplified Employee-Pension IRA, Keogh, and Investment Only Retirement accounts). The fund may waive or lower purchase minimums in other circumstances.

레딧이나 포럼 보는데 예전에는 share transfer 이 되서 미니멈 최초 구입액 못맞출때 이미 가지고 있는 계좌에서 다른 계좌로 옮겨서 position 만들어놓거나

마진 ㄷㄷ 써서 100k 맞추고 팔아서 갚았다고...

마진까지 쓸 사안인가 싶기는 한데요.

Vanguard의 MMF가 이자율이 더 높을 겁니다.

$3000 이상이면 구입 가능하고요.

*아 마진을 홍보하려는건 아닙니다. 저는 마진이랑 옵션 계좌 없어요... 그나저나 피델리티 비공식홍보대사 라이트닝님! (_ _) 감사드립니다. 시간 내주셔서 피델리티 글 써주셔서요. 저도 새해부터는 피델리티를 은행대신 주 계좌로 써보려고요

답변 정말 감사드립니다. 현제 웰스파고 프리미어로 업그레이드 한뒤 보너스 오퍼 2500불 4개월후에 준다더군요 남들이 1m 은행에 박아두면 바보라고 저도 투자란걸 해보고 싶은데 너무너무 어렵고 정말 뭐가 뭔지 하나도 모르겠지만 우선 내일 250k 옮겨서 그냥 파킹 해두겠습니다 나머지는 캐피탈원 high yeild saving? 에 넣어두려구요 초보다 보니 엄청 조심스럽습니다.

오늘 테스트를 하다가 Merill Edge에서 $1 이상이면 MMF를 구입할 수 있다는 것을 발견했습니다.

이 회사는 소리 소문도 없이 개선을 하는군요.

Institutional MMF는 상당히 높은 minimum을 요구하는데요.

예로 TTTXX는 minimum이 3M입니다.

그런 이유로 ER이 0.19%로 낮은 편이고요.

https://www.blackrock.com/cash/en-us/products/282697/blf-treasury-trust-fund

이런 고급 MMF를 1불 이상으로 투자할 수 있게 해주는 것은 다른 브로커리지에서 본 기억이 없습니다.

Merrill이 경쟁력을 갖추려고 노력하고 있는 것 같네요.

Institutional MMF의 경우는 Treasury/Government MMF가 아니면 가격 고정이 아니기 때문에 가격 변동으로 인한 gain/loss가 있을 수 있습니다.

그 차이가 크지는 않지만 retail MMF와는 차이가 있다는 점을 다시 강조드리고 싶고요.

Merrill에서는 TTTXX, FSIXX가 treasury only MMF로 괜찮아 보입니다.

State tax도 면세가 되는 장점이 있습니다.

이런 뉴스가 있군요.

https://www.fa-mag.com/news/merrill-sued-again-for-paying-low-rates-on-cash-sweep-accounts-75781.html

투자자 입장에서는 현실적인 현금 보유 옵션이 필요한데, MMF나 충분히 높은 이자를 주는 cash sweep 옵션이 필요하긴 하거든요.

다른 브로커리지를 생각해보면 Vangurd는 보통 $3000부터 구입이 가능하나 VMMXX를 cash sweep으로 사용하니 별 문제가 없고요.

Fidelity는 core나 구입이나 min이 없고요.

Schwab은 $1로 시작하는 MMF나 0.45% cash sweep이 있습니다.

JP Morgan, Etrade, Wells Fargo 등도 괜찮은 펀드 회사의 MMF를 구입할 수 있게 되어 있더라고요.

최근에 뱅보/티어 목적으로 메릴 어카운트를 열고 TTTXX를 주문해보니 피델리티보다 좀 불편한 (또는 덜 익숙한?) 점들이 보이네요. $1 단위로 구입되던데, 당연한 건줄 알았더니, 개선이 된 거 였군요. 늘 좋은 정보 공유해주셔서 감사합니다.

단위는 이전부터 1불이었는데, 최소가 1000불에서 1불로 바뀐 것이죠.

기존에는 1000불 이상 최초 구입 후에 1불 단위로 추가가 가능했거든요.

지금은 1불 이상 최초 구입 후에 1불 단위로 추가가 가능한 것으로 바뀐거죠.

좀 불편하긴 한데, 펀드 자체는 더 좋은 펀드이긴 합니다.

아. 그렇군요. FDLXX와 비교해보니 TTTXX의 yield가 많이 높네요.

FDLXX 7-Day Yield AS OF 01/23/2024 +4.98%

TTTXX 7 Day SEC Yield as of 23-Jan-2024 5.21%

라이트닝님 자세한 설명 감사합니다. 제가 MMF에 대해 알고 싶어서 이 글을 북마크 해두고 시간 날때 마다 읽었는데요. 설명 항상 최고입니다! (여전히 공부 중이예요ㅠ)

1년 동안 안찾아도 되는 돈이라면 APY 5.51% (CIBC Bank USA) CD에 넣는게 피델리티 MMF에 넣는 것 보다 나은거죠? Fidelity MMF Average Annual Returns 4.87%라고 나오고 (7-Day Yield as of 1/24/2024: +5.07%) 1년 동안 오른다고 해도 5.51%까지는 안올라가는 것 같아서요. 저는 텍스 브레킷이 높을 것 같지 않아서 CD에 넣는게 낫겠다싶은데 제가 제대로 이해한게 맞을까요?

State tax/Federal tax가 높지 않으면 대체로 그런데요.

State tax/Federal tax 적용 이후의 실질 세율을 따져보시면 좀 달라질 수 있습니다.

예로 CA 고소득자는 Treasury only MMF 5% 이자율로도 CD의 6% 이자율과 비교할 수 있거든요.

Treasury only MMF yield * (1-Fed rate)과

CD yield * (1-Fed rate-State rate)을 비교해보시면 세후 yield가 계산이 되어서 서로 직접 비교가 됩니다.

상세한 설명 감사합니다. MMF가 CD 보다 세율면에서 나을 수 있는 고소득자가 될 수 있으면 좋겠습니다. 흐흑

FISXX를 Merill에 좀 가지고 있어서 1009-div를 받았는데요.

아무래도 상당 부분이 treasury bond라서 주세 (California)를 좀 줄일수 있을것 같은데, 아무리 찾아봐도 몇 퍼센트가 tax exempt 인지 나와 있질 않네요.

Etrade에 있는 VMFXX도 마찬가지 네요.

혹시 이런 정보는 어디서 찾을수 있을까요?

https://www.fidelity.com/bin-public/060_www_fidelity_com/documents/TY23-GSE-Supplemental-Letter.pdf

Fidelity® Investments Money Market Treasury Portfolio - All Classes* Various 22.21%

https://personal1.vanguard.com/pdf/USGOIN_2023.pdf

Federal Money Market Fund 37.79

라고 나오네요.

CA라면 이 fund들은 50% 이하라 State tax 감면이 없습니다.

댓글 [124]