- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57060

- 질문-기타 20625

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

- Screen Shot 2019-12-28 at 9.01.27 PM.png (372.1KB)

은퇴준비하라는 잔소리를 하루종일 해도 잘하는 것이라고 생각하는 도코로서, 도꼰대질 하나 하고 갑니다. ㅎㅎ

저도 젊었을 때 저축하라는 말을 들은 적 있었는데, 그냥 덕담으로 넘겼던 것 같습니다.

그냥 좋은 습관을 기르라는 이야기겠지.

사회초년생으로서 사고 싶은 것도 많고, 해야할 것도 많은데, 저축은 나중에 해도 되겠지.

시간을 되돌릴 수 있다면, 그 덕담을 정말 귀담아서 실행으로 옮기고 싶습니다. ㅠㅠ

그러지 못하지만 대신 저의 꼰대질을 통해 젊은 분들이 더 나은 삶을 만들어나갈 수 있다면 그걸로도 많이 뿌듯할 것 같습니다.

젊었을 때 저축하는게 뭐 대수인가...라고 하는 분들에게 말씀드립니다.

네, 실제로 더 큰 숫자라는 의미에서 대수라 할 수 있습니다.ㅋㅋ

아래 표에서 두 사람의 이론적 저축패턴을 비교해드립니다.

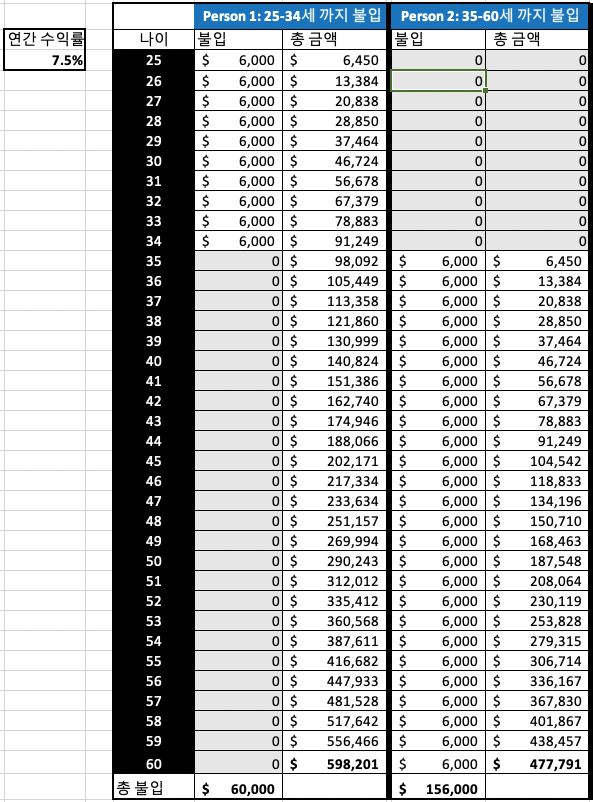

Person 1은 25세 부터 34세 까지 딱 10년간만 불입을 합니다. 한달에 500불씩 해서 1년에 6000불 넣습니다. 그 후에는 돈을 전혀 추가 불입하지 않습니다.

Person 2의 경우, 35세부터 여유도 좀 생겨서 매년 꼬박 6000불을 불입합니다. 늦게 시작했지만 더 끈기 있는 이 사람은 60세까지 무려 26년 동안 매년 저축을 합니다.

그럼 당연히 26년 동안 꾸준히 저축한 사람이 더 부자여야겠죠?

하지만 결과는 뜻밖으로 Person 1 이 더 부자입니다.

편의상 연간 수익률을 7.5%라고 가정했을 때,

10년만 불입한 Person 1은 고작 $60k를 불입한 후 60세에는 거의 $600k을 갖고 있고

26년동안 꾸준히 저축한 Person 2는 $156k 불입으로 총 $478k를 갖게 됩니다.

놀랍지 않나요?

그만큼 일찍 시작하는게 그냥 좋은 습관이라서 좋은게 아니라, 실제로 훨씬 더 좋은 결과를 가져다 주게 됩니다.

토끼와 거북이의 이야기는 은퇴준비에는 적용되지 않는다고 봐도 좋겠네요.

먼저 최대한 빨리 저축을 하고 중간에 쉬어도.. 뒤늦게 시작하고 꾸준히 노력하는 쪽 보다 더 좋은 결과를 갖게 되니까요. ㅎㅎ

젊었을 때 많이 저축하세요. 나중에 덜 하더라도요.

--

PS. 실제로 Person 1 이 34세에 저축을 그만두지 않았겠죠? 60세까지 꾸준히 6천불씩 불입했다면 $1.075 million으로 백만장자가 될 수 있습니다.

- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57060

- 질문-기타 20625

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5185

- 질문-여행 4024

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

285 댓글

Comment Page Navigation

아보카도

2019-12-29 01:29:49

좋은 조언 감사드립니다.

진지한 질문하나 드리자면:

60때 가진 돈 600k와 478k중 어느게 더 행복하다고 할 수 있을까요?

주변에 종종 씀씀이가 너무 박해서 주변 사람들에게 피해를 주거나/눈쌀 찌푸리게 하는 사람들이 있는데요 - 이런 사람들 보면 저축만큼 중요한게 잘 쓰는거라고 생각들때가 있습니다.

그런 person 1이 되느니 젊을때 ? 주변사람들에게 후하게 베푸는 person 2가 나중에 돈은 덜모으더라도 돈으로 환산할 수 없는 자기 사람들은 더 많지 않을까 하는 생각이 드는데요..

물론 $6000불입 후에도 후하게 베풀 수 있을 정도로 돈을 많이 번다면 해결될수도 있겠고, 모든 person 1이 쫌생이는 아니겠죠.

다만 저축하는 과정에서 놓치는 것은 없을지- 어느정도 threshold level을 넘어선 후에 오는 자산의 차이가 얼마나 가치있는 것인지..

도코님과 여러 경험/고민들 해보셨을 인생선배님들의 이야기 듣고 싶습니다.

라이트닝

2019-12-29 04:27:09

한때 유행하던 김xx 씨가 순간 떠올랐습니다.

남 이용하면서 돈 아끼는 것은 결코 좋은 일은 못되는 것 같고요.

스스로 아끼면서 사는 것은 언제나 도움이 된다고 생각합니다.

그렇다고 병원비 아끼는 것은 미련하다 생각되고요.

베푼다가 정말 필요해서 도와주는 것과 필요하지 않지만 밥 사준다는 개념은 좀 다른 것 같습니다.

소득 수준이 높고 낮음이 문제가 아니고, 평상시 소비 수준이 맞아야 어울릴 수 있다고 생각하고요.

이 소비 수준이 맞지 않다고 느껴진다면 서로 어울리지 않는 것이 적합하지 않나 생각합니다.

포트드소토

2019-12-29 16:29:47

자기 씀씀이가 박하다고 어떻게 피해를 주나요? 설마 남에게 얻어 먹거나 그러는 민폐? 그러면 진짜 문제이구요..

그게 아니라. 저 선배는 밥/술 안 사주네. 저 친구는 생일인데도 한턱 안내네..

이러는 사람들은 그냥 무시하시고, 저축해도 된다고 봅니다.

미국에 오래 살아보니.. 한국식으로는 야박하게 보이던 더치페이가 이제는 아주 자연스럽고, 한턱 쏘라고 하는 사람들이 좀 이상하게 보입니다. 자기가 알아서 쏘면 모를까..

그리고, 주변에 후하게 베풀던 person 2 가 늙어서 돈 꿔달라고 하면 다들 피하는게 얻어먹는 사람들입니다. ㅎㅎ

사람들 사귀는데.. 꼭 씀씀이가 커야지 좋은 사람들 많이 만나는거 아니라고 생각합니다.

저라면 오히려 젊을 때부터 꼼꼼히 절약하는 person 1 같은 사람을 친구로 두고 싶은데요? ㅎㅎ

자기 분수에 맞추어서 절약잘하고 알뜰하게 지출하는 person 1? 얼마나 이쁜가요?

스벅 안가고, 집에서 봉지커피로 사람 대접해도.. 재밌는 이야기만 잘 나눌수 있는 사람이면 좋습니다.. ㅋㅋ

Joanne

2019-12-29 01:32:33

머릿속에 있던 개념인데도 만드신 표에 실제 수치 차이를 보니 정말 놀랍네요!

집사는걸 2-3년 늦추더라도 은퇴계좌에 월급을 더 넣을지, 아니면 다운페이가 모일때까지는 은퇴계좌 납입을 최소한으로 할지 고민하다가 지금 일단 전자로 진행중인데, 동네 집값 오르는거 보면 이래도 되나 싶고, 또 도코님 올려주신 것 같은 글을 보면 잘하고 있는것도 같고 왔다갔다 합니다.

도코

2019-12-29 11:28:53

다운페이 모으는 입장이라면 Roth IRA에 6천불씩 넣고, 나머지는 알아서 저축하시면 좋을 것 같아요.

(물론, 소득이 너무 높아서 Roth IRA바로 불입못하면 좀 다르게 접근해야겠지만요.)

Prodigy

2019-12-29 01:45:23

34살에는 대학원에 있었으니...이미 fail. 잘못된 길로 가고 있었는데...계속 잘못된 길로 가고 있었다는게 문제 ㅠ

잔잔하게

2019-12-29 07:21:38

그냥 극단적인 예죠

적은금액이라도 일찍일찍 저축해라

Prodigy

2019-12-30 17:59:47

전 그동안 저축은 401k나 주식을 생각못하고 그냥 saving에 붓고 있었는데...미국은 이율이 참 안 좋더라구요. 최근에야 라이트닝님 글 보고 이율 좋은 곳에 넣기 시작했지만요 ㅎㅎ 진작 주식을 들여다볼걸...주식은 도박이라는 생각에 안하다가 2018년초부터 시작했어요 ㅎㅎ

도코

2019-12-30 20:36:09

프로님 주식방에서 잘 하고 계시잖아요? 아... 그게 가장 위험하다고 볼 수도 있습니다. ㅋㅋ

Prodigy

2019-12-31 03:10:12

ㅎㅎㅎ 2018초부터 시작했어요. 그 전에는 주식은 도박이라는 생각이 있어서 안했습니다. 사실 요즘같이 경기가 좋을 때 잘하고 있는게 제일 위험한게 아닌가 싶습니다. 과연 앞으로도 잘 버틸 수 있을까 싶으네요 ㅎㅎ

라이트닝

2019-12-29 04:30:35

이게 다른 쪽으로도 적용이 되는데요.

젊은 시절 Roth를 적극적으로 해야 하는 이유가 됩니다.

젊은 시절 Traditional이 절세되고 좋다고 생각하다가 너무 불어나서 나중에 후회하실 분들도 분명히 계실 것이라 생각됩니다.

잔잔하게

2019-12-29 07:20:41

+1

애들 계좌는 529 부터 시작

대박마

2019-12-29 10:28:26

너무 불어 난다는 프리택스로 대략 1 밀리언.... 정도 되는거지요?

도코

2019-12-29 11:35:37

이제 RMD도 72세로 늘었으니 이 금액도 더 늘려야할 수도요. ㅎㅎ

똥칠이

2019-12-30 16:49:12

너무 불어 난다는 프리택스로 => 요거 무슨말이에요??

프리택스라 하심은 401k 또는 Roth-IRA 말씀이신가요? 이게 왜 '너무' 불어나나요?

진짜 몰라서 여쭤보는거임

대박마

2019-12-30 17:18:05

Tax deferred 된 것 (traditional IRA, tradional 401) 들은 나중에 찾을 때 택스를 내야 함다.

지금 택스 내는 것 보다 나중에 찾을때 많이 내면 손해가 되는 것이겠지요. 그래서 찾을 때 택스률이 지금 택스률 보다 낮아야 하는데.. 찾는 돈에 택스 내는게 지금 택스 보다 많아 지는 경우를 이야기 함다.

똥칠이

2019-12-30 17:21:05

네 감사해요~

근데 프리택스는 택스를 안내서 넘 돈이 많아진다 그런 뜻이신가요?

대박마

2019-12-30 17:25:09

아뇨. 너무 많이 넣거나 불어 나서 찾아야 하는 돈에서 지금 브라켓 보다 높아진 경우를 이야기 하는 검다. 예: 지금 벌이보다 은퇴 후 벌이가 더 좋다.

제 드림이기도.... ㅋㅋㅋㅋ

똥칠이

2019-12-30 17:31:03

저도 그랬으면 좋겠네요 ㅋㅋ 지금기분은 기쁘게 세금 낼거 같지만 막상 세금 내라고 하면 아깝겠죠? ㅋㅋ

도코

2019-12-30 20:38:14

미래의 자신을 너무 잘 아시네요? ㅎㅎㅎ

미래의 똥칠이님이 현재의 똥칠이님을 미워하지 않도록 401k에서 발생하는 세금폭탄 한번 선물해보세여.ㅋ

똥칠이

2019-12-30 21:43:17

세금폭탄 선물로 꼭 주고싶네요

두유

2019-12-29 11:42:28

말씀하신 부분에 대해 이해를 좀 하고 싶은데 추천하실만한 글이나 링크 같은게 혹시 있으신가요?

대박마

2019-12-29 13:03:38

@히든고수 님께서 예전에...

우선 60살이 되면 프리택스에서 돈을 찾을 수 있슴다. 그래서 매년 10만 을 RMD 나이 될때까지 매년 찾는 거죠.

1. 매년 10만 찾아서 로스로...컨버젼

2. 스탠다드 디덕션 2만

3. 남은 8만은 12% 택스

4. 그래서 10년 동안 1 밀리언 정도

5. @도코 님께서 지적 하신데로 RMD 가 72 늘어서... 대략 1.2 밀리언까지는 프리택스

6. 12년 동안 로스 넣은 돈으로 산다.

라이트닝

2019-12-29 18:29:58

이게 taxable에 돈이 하나도 없고 60세에 은퇴를 한다면 가능한데,

Taxable에서 매년 10만을 이미 벌고 있으면 이 가정은 완전히 깨지는 것이죠.

그 정도 벌게 되면 taxable에서 영원히 돈이 줄어들지 않게 될 것 같고, traditional의 저주가 찾아오겠죠.

Taxable에서 수익이 나기 시작하면 일시적으로 배당이 적은 펀드로 옮길 수는 있는데 이런 펀드들은 또 경기를 더 많이 타거든요.

은퇴하고 100% 넣을 수 있을지가 미지수입니다.

더 중요한 것은 바꾸는 과정에서 capital gain이 발생하겠죠.

잘된다고 해도 반정도라 5만불 소득이 생겨버리면 빼쓰는 기간이 2배로 늘어나게 되겠습니다.

그럼 대충 60만은 뺄 수 있겠네요.

어떤 상태에서 은퇴를 하는지가 중요할 것 같아요.

Roth가 너무 좋은 제도라서 RMD를 만드려는 움직임도 있다고 들었는데요.

결국 무조건 일찍 시작해야 되는 좋은 플랜이라는 반증도 되거든요.

두유

2020-01-03 09:27:55

@도코 님, @대박마 님, @라이트닝 님 모두 감사합니다. 저한테는 아직도 좀 어렵네요.. 계속 공부해야겠습니다.

라이트닝

2020-01-03 09:31:28

어떤 상황에서 은퇴를 하실지 미리 계획해두시는 것이 중요한 것 같아요.

은퇴에 대한 생각은 개인차가 좀 큰 것 같거든요.

은퇴시 소득에 대한 예측이 서야 최적의 투자 방법도 찾으실 수 있을 것 같습니다.

jjmo2000

2019-12-30 19:41:11

저희는 10년을 traditional 넣고 그 이후에 roth 로 바꾸었는데 거꾸로 한셈이네요. ㅜ

라이트닝

2019-12-30 19:46:56

연봉이 늘어나셨으면 확실히 거꾸로 하신 셈이고요.

연봉이 줄어드셨으면 그래도 아주 손해보신 셈은 아니실 수 있는데, 보통은 전자겠지요.

이성의목소리

2019-12-29 06:08:04

이런 유용한 정보가 꼰대라니요 인정할 수 없습니다

저도 대학원생이라 fail.....그래도 이제 시작해 다행이라고 생각합니다.

도코

2019-12-29 11:29:46

제가 시작하는 나이를 너무 일찍 잡았나봐요;;;

30세 부터 65세...라고 생각하면 좀 바뀔까요?

Fail이라는 단어는 적합하지 않다고 봅니다.

Behappy

2019-12-29 07:16:48

도고님의 예는 일찍 시작하는게 나중보다 훨씬 좋다는겁니다.

진리에요.

그리고 마켓은 그래프로 보여주는 히스토립니다.

현명한 사람들은 그래프에 일찍 올라타며 알뜰히 저축 투자하는 거죠.

이사람들의 노후는 죽을때까지 돈을써도 돈이 남아 자식들에게도 남겨둘수 있죠.

흙수저 출신도 금수저노후로 가능하게하는 비법을 도고님이 설명해주십니다.

감사해요

도코

2019-12-29 11:34:26

말씀하신 것 처럼, 줄을 일찍 서는게 잘 서는 것이라고 생각합니다. ㅎㅎ

비행기 표 예약할 때 가격이 오르락 내리락 하는데, 주로 오를 거를 계획하는게 맞은 것과 비슷한 원리같아요.

내일 또 내리겠지...하고 기다리다 계속 가격은 오르고 나중에 결국 티켓을 비싼값에 사야하는 일도 가끔 발생하듯이요.ㅠ

베이킹쏘우다

2019-12-29 10:04:39

좋은글이네요 :) 추천이요!

도코

2019-12-29 11:35:03

꼰대질 실패인듯요.. 읽고 식겁해야 하는디...ㅋㅋ

항상고점매수

2019-12-29 11:40:40

하루라도 일찍 시작하는것과 복리의 마법이 포인트....

좋은글 감사합니다... 꼰대작업 실패

도코

2019-12-29 11:47:30

"모 아니면 도" 라고 하던데요...

그래서 "도"꼰대 ㅠㅠㅠ

민데레

2019-12-29 12:16:49

버린몸인 P1은 뒤로하고 P3를 교육해야 겠네요......ㅋ

핑크패딩

2019-12-29 12:18:29

저두요 ㅋㅋ

루쓰퀸덤

2019-12-29 19:24:48

급 공감을.....ㅋ

도코

2019-12-29 19:48:43

이분들 loophole찾기 좋아하시는 분들.. ㅋㅋㅋ

하지만 P3교육을 위한 가장 좋은 길은 솔선수범이랍니다.

제이유

2019-12-29 12:21:40

Latte is horse #2, please ~

대박마

2019-12-29 13:06:26

스벅에서 공짜로 라떼를.... ㅋㅋㅋㅋ

도코

2019-12-29 19:49:31

라떼는 말이야 ㅋㅋㅋㅋ

monk

2019-12-29 14:32:04

도코님을 너무 늦게 만났네요. 진작 알았었어야 하는데...

정신차리고 아들교육 시켜야 겠어요. 감사합니다. ^^

도코

2019-12-29 19:50:22

아들교육을 위한 지름길은 늦더라도 자신이 먼저 걸어야합니다. #도꼰대질

와리가리

2019-12-29 17:22:56

더 꼰대질 부탁드립니다

도코

2019-12-29 19:52:07

ㅎㅎ 꼰대로서 완전 실패한 도꼰대 어쩔.. ㅠㅠ

주미스

2019-12-29 19:24:59

공감합니다. 그런데 사실 나이별로 같은 돈이라도 체감이 다른 것도 좀 고려되어야 하지 않을까요? 20대의 6000불이랑 30대의 6000불, 40대의 6000불은 다를 듯 싶어요. 그리고 20대의 6000불을 저축하지 않고 나의 발전에 투자해서 30대에 60000을 번다면 오히려 더 나은 투자라는 생각도 듭니다.

도코

2019-12-29 19:57:20

일일히 다 고려해서 예시에 다 녹여내려면... 전달하고 싶은 포인트가 묻혀버리지 않을까요? ㅎㅎ

물론 말씀하신게 맞는 말씀입니다. 하지만, 이런 저런 이유로 미루는 분들이 아마 많을거라 생각이 되어서 간단하게 표를 그린거에요.

당연히 20대의 6000불을 불입하는 사람이라면 40대에는 5-6만불 불입하는 사람일 가능성이 높을 것 같아요.

20대에 1000불도 못하는 사람은 40대에 6000불 하는 것도 힘들 수도 있구요.

결국 마음가짐과 우선순위에 많이 좌우된다고 봅니다.

처음부터 저축 좋아서 하는 사람 많지는 않지만, 하다보면 재미도 붙고 자신감도 생기죠.

마치 게임에서 레벨업할 수록 게임이 흥미로워지는 것 처럼요.

주미스

2019-12-29 22:26:58

네 그렇네요. 여튼 좋은 의견인 거 같아서 열심히 스크랩해둡니다. 감사합니다.

얼마에

2019-12-29 19:35:22

저는 반대요.

ㄱ. 여기 나온 예는 극단적인 예이고, 실제로 은퇴준비 하는 어퍼미들클라스면 퍼슨1 + 퍼슨2 둘다해서 35년 저축 하잖아요? 그러면 도합이 대략 1밀리언.

ㄴ. 그런데 6천은 사실 IRA이고, 본진은 401 이죠. 401은 세배 되니까 35년맥스 하면 대략 3밀리언.

ㄷ. 거기다 맞벌이면 두당 4밀리언 곱하기 2 하면 8밀리언.

ㄹ. 여기다 은퇴하면 소셜도 한달에 4천불 * 2 나와요.

ㅁ. 공무원이면 여기다 펜션이 한달에 5천불.

이 많은 돈을 쌓아 놓느라 인생은 못즐기고 왈도프 몰디브도 못가보고 #아이고 의미없다.

nysky

2019-12-29 19:37:58

왈도프 몰디브에서 빵터지네요 ㅋ

오늘의 하이라잇 왈도프 몰디브!!!

똥칠이

2019-12-30 16:50:04

저거 저축 안해도 왈도프 몰디브 못가는 사람은 어짭니까? ㅜㅠ

@안디 님 책임지세요~~~~~~ 눈버렸어요~~~~

도코

2019-12-29 19:44:09

ㅎㅎㅎ 6000은 Roth IRA로 하셔요. Problem Solved.

401k 3밀리언되기 전에 조기은퇴해서 왈도프 몰디브 자주 가시라구용.ㅋㅋㅋ

그래도 남으면 저에게 기부하시면 됩니다.

얼마에

2019-12-29 21:49:00

어휴 60 늙어서 몰디브까지 멀어서 어떻게 가요. 젊어서 노세 ~

wunderbar

2019-12-29 23:16:14

왜 이제서야 나타나신거예요? 더 일찍 만났어야....ㅋㅋ 좋은글 감사합니다...이런 꼰대는 언제나 환영.... ( 환영받는 꼰대라....)

도코

2019-12-30 12:53:58

환영받는 꼰대라....는 것은 꼰대로서 실패작이라는 이야깁니다. 흑

heat

2019-12-30 07:17:03

제가 전에도 비슷한 글을 쓴것 같은데....저 어렸을(?)때는 이런거 가르쳐 주는 사람이 없었습니다.

비록 흙수저 라도 그나마 공평한건 주어진 시간인데, 조금 모을만 하면 홀라당 홀라당 털어 먹었죠 ㅠㅠ

다시 그때가 온다면, 적은 금액이라도 절대 중도에 해지 않고 끝까지 가는걸로...(

이번 생은 틀렸어 ㅠㅠ)도코

2019-12-30 09:30:16

ㅎㅎ 마일모으는 것과 돈을 모으는 것은 비슷한면이 많죠!

다만, 마일은 복리효과가 없어서 기디라면 ㄸ되고, 투자를 하면 복리효과 덕분에 돈이 불어나는 차이가 가장 크겠습니다.

허나 두개 다 잘 쓰는 것이 중요한 것 같아요. ㅎㅎ

마일은 앞으로도 홀라당 홀라당 하시면 좋을 것 같아요.

돈은 불어날 시간들을 좀 더 주셔요.ㅋㅋ

밀리언포인트

2019-12-30 07:52:58

99% 옳은 말씀이지만

연 7.5%로 over 30years.

이 전제(편의라는 언어적 마술.)는 결과론으로 이게 사실이라면 투자유치를 조 단위를 성공 시킬 수도 있을 것 같습니다.

현실 반영을 마이너스로 잡더라도 그래프의 곡선의 크기 차이는 있을지언정 도코님의 이론이 지당함은 이견이 없습니다.

그럼에도 불구하고 간혹 모두가 하란대로 했는데 타이밍이 최악이었던 대단히 불운한 소수는 존재하겠지만요.

도코

2019-12-30 08:13:21

실제로 S&P500이 30년 넘게 연 9% 넘는데, 어떤 의미에서 말씀하시는지 잘 모르겠습니다 ; ;

그리고 고점매수에 대한 두려움도 항상 있지만, 이 글을 한번 보시면 어떨까요:

https://awealthofcommonsense.com/2014/02/worlds-worst-market-timer/

타이밍이 최악이더라도 두려워서 팔지만 않느다면 존버한 Bob의 이야기를 보시면 도움이 되실 수도요.

타이밍 최악 + 개별회사주식 투자 (투기)로 하는 분들은 어쩔 수 없는 부분이고, 그런 분들이 90%를 잃고 하는 불운(?)한 소수에 해당할 것입니다.

밀리언포인트

2019-12-30 08:27:32

현시점에서 미국 경제 자체가 현재 고점이라면이라는 의문부호도 배제 할 수는 없다고 봅니다.

가정이 현실이 된다면 그간의 장기적 패턴의 노하우들이 적용 안 되는 사례들이 많아 질 것으로 보구요.

나열 해 주신 상품들이 미국에 존재하는 것(유사상품이라도 나라별로 수익률은 다를 수도 있겠죠. ex.자국 대표 우량주 top100)들이라 오늘을 기준으로도 여전히 타국가의 상품들(기존에는 보다 나음이 역사가 증명했습니다만)보다 나은 가치가 있는지

고민하고 있는터에 우연히 글을 보게되어 사견을 남겼을 뿐 위 글과 같이 도코님의 의견 중 99%는 동감한다는 사실은 변함이 없습니다.

세대차이가 있듯이 경제적으로도 같은 과정 다른 결과라는 세대차이는 존재 할 가능성에 대한 작은 우려였습니다.

도코

2019-12-30 09:24:46

의견 감사합니다.

1. 미국 경제가 현재 고점이라고 하면 다른 투자 전략을 선호하시는게 있으신지 궁금합니다. 결국 고점 후에 correction이 오든지 장기불황이 온다면, 오늘 투자를 하면 안된다는 결론으로 생각할 수 있겠지만, 이 것은 두려움의 표출이지 장기적으로 채택할 수 있는 투자전략이 아니라 생각됩니다.

2. 실제로 말씀하신 가정이 현실이 된다면 저점에서 매수할 수만 있다면 수익율이 매우 좋을 수 있습니다. 경기 불황이 장기화된다 하더라도 투자자들은 돈을 벌 준비가 되어 있다고 봅니다.

3. 저는 미국에서 거주하는 마모 커뮤니티 분들 위해 쓴 글이라, 기본적으로 미국내에서 생활하며 은퇴준비를 하는 분들이 글의 독자층입니다. 타 국가 상품들은 그래서 고려하지 않았습니다.

4. 또한, 어떤 상품이든 돈을 잃을 수가 있으니, silver bullet는 없다고 봐야겠습니다. Best available information에서는 토털주식마켓을 대표로 하는 broad based index가 risk to reward측면에서 바람직하다고 봅니다. 타국 인덱스를 보는 것도 흥미롭지만, 실제로 몇년동안 미국이 가장 성과가 좋았고, 단기적으로 다른 나라들이 성장궤도로 회복될지는 모르겠습니다. 하지만 미래는 아무도 모르니까요.. ㅎㅎ

5. 누군가 그랬죠. 주식이 좋고 나쁜게 아니라 가격이 좋거나 나쁜 것이다. 실제로 아무리 좋은 회사라도 이미 고점인데 매수하면 나에겐 나쁜 투자인거죠. 그런 의미에서 접근하시는 것 같습니다. 실제로 고점에서 매수한 경우, 돈을 잃으면 팔아서 손절하는 것이 단순한 전략이겠지만, 가격이 낮을 때 더 사서 cost basis를 낮추는 것도 방법이죠. 개별회사 주식 같은 경우, 이렇게 하는 것이 좋은 전략은 아닐 수도 있지만, S&P500등의 경우, 이런 전략은 매우 현명하다고 할 수 있습니다.

6. 실제로 미국증시의 경우 2000-2008년을 lost decade라고도 합니다. 이 기간을 시작과 끝으로만 본다면요. 하지만, 많은 저점들에서 매수를 전략적으로 하였다면 분명 이 기간에도 많은 사람들이 좋은 투자결과를 누릴 수 있었을 것입니다.

7. 마켓타이밍의 취약점이 바로 '욕심'과 '두려움'이라는 감정들로 지배되기 때문에 저는 이게 문제라 봅니다. 장기적으로 생각해보겠습니다. 미국의 경우, 실제로 어느 세대를 보든지 20-30년 기간동안 불황인 경우가 없었습니다. 향후 혹시 그런 일이 있다면..이라는 생각을 한다면 투자를 하면 안되겠죠. 하지만 그런 일이 일어난다면 투자는 물론, 직장과 사업도 다 어려울테니 safe haven은 없다고 봐야 하기 때문에, 역시 투자는 best available information으로 alternatives에서 좋은 것들을 선택하는 것입니다.

8. 제 원글에서 30년이라는 기간을 쉽게 보여주기 위해서 S&P500을 기준으로 삼았습니다만, 100프로 주식펀드 몰빵을 하라는 이야기는 절대 아닙니다. 오히려 자산분배 및 리밸런스 전략을 잘 사용하면 좋을 것 같아서 다른 글들도 썼습니다.

https://www.milemoa.com/bbs/board/6117333

https://www.milemoa.com/bbs/board/7126794

저도 기본적으로 밀리언포인트님처럼 우려가 있다는 것도 충분히 이해되고 저도 그런 부분이 있습니다. ㅎㅎ

하지만 99% 확실한 투자만 하려면 1.5%이자율 수준으로 생각해야하는데, 장기적으로 그렇게 하면 인플레보다도 못하기 때문에 돈을 앉아서 까먹는 일이라서요. 과욕도 조심해야겠지만, 두려움도 경계하면 좋은 것 같습니다.

밀리언포인트

2019-12-30 14:47:22

무릎에 사서 어깨에 팔고 싶지만 현재가 어깨 같다고 판단 된다면 아무 것도 하지 않는 것이 최선인 시기도 있다고 생각 하는 한 사람으로서의

오늘의 사견을 물어 보신다면

1.현재 현금과 유동성을 항상 확보 해 두는 것을 최선.

2.도저히 현금이 너무 많다면 욕심 버리고 단기채권.

3.그럼에도 불구 리스크가 존재하는 투자를 한다면 대출금리가 좋은 현재, 1%가 10%를 이길 가능성이 있는(물론 손실 가능성도 동일한..) 부동산 레버리지 투자 (거주지 무관 인구유입 높고 신규 건축 많으며 시장이 팽창하고 있는 곳. AZ.NV.TX)

정도로 생각합니다.

주변에 수익을 본 사람이 많다면 현금을 확보 할 때이고 주변에 손실을 본 사람이 많다면 현금을 투입 할 때 일 수도 있지요.

제 주변에는 수익을 본 사람의 비율이 높은 오늘라서 저는 유동성이 심각하게 부족한(은퇴 이 전 출금시 손해를 본다거나 많은 제약이 존재하는) 은퇴 계좌를 시작하기에 이상적은 시기는 아니라고 생각합니다.

장기투자는 아주 높은 확률로 안전해서 기간을 30년을 잡는다면 물론 수익률의 차이는 있을 뿐 수익은 대단히 높은 확률로 발생하겠지만 현가가치와 유동성의 가치평가는

시기와 사람마다 제각각 다르니까요.

오늘 이런 사견을 가지고 있을 뿐 내년에는 주변 동생들에게 도코님과 동일한 조언을 하고 있을 수도 있는 변동성이 심한 사람의 의견이라

지나가는 의견이구나 하고 봐 주시면 감사하겠습니다. :)

도코

2019-12-30 15:06:40

ㅎㅎ 댓글에서 말고 따로 의견교환을 하면 더 좋을 것 같아요.

유동성을 이야기하셨는데, 부동산이 더 유동성 면에서 불리할 것 같습니다. Transaction Cost도 높고요. (피 6% + 이것저것하면 10% 감안해야할 것 같아요.) 차라리 부동산을 쪽 보다는 REITs등으로 가시는 것도 생각해볼만 할 것 같네요. 부동산 가격도 많이 올라서 역시 어깨 혹은 머리일 가능성도 있거든요. 물론, leverage의 개념은 매력적이긴 하지만요.

은퇴계좌에 넣는 이유 중 하나는 일단 절세효과가 매우 좋기 때문에, 22% tax bracket에서 19k를 불입한다해도 이미 $4750을 버는 셈이니 절세공간 아닌 투자보다 일단 22%까지의 수익율이 보장된다고 봐도 과언이 아닐 것 같습니다.

'여기가 어깨다'라는 예측들은 지난 10년의 bull market동안 매년 있어왔던 예측입니다. 미래는 아무도 모릅니다. 물론, 여기서 몰빵하는게 현명하지 않다고 생각하는 것도 일리가 있구요. 그걸 market timing으로 풀려고 하는 것보다 asset allocation / rebalance전략으로 접근하기를 추천합니다. 제가 쓴 다른 글들 읽어보시기 바랍니다. 그리고 여전히 지금이 어깨 혹은 머리라고 생각하시면 asset allocation을 더 보수적으로 가지시면 되겠죠? 이것은 밀리언포인트님이 말하는 단기채권으로 가는 것과 비슷하지만, 중요한 것은 market timing의 risk를 최소화합니다.

혹시 참고 되실까 해서 rebalancing effect에 대한 글을 링크해드립니다: https://www.morganstanley.com/articles/rebalancing-effect

결국 모든 투자자산을 binary (투자 몰빵 vs 현금 100%)로 보는 것 보다, 자신의 자산분배를 비율로 보는게 더 맞다고 생각합니다.

--

또한 Roth IRA같은 제도도 소개해드리고 싶습니다. 은퇴계좌이긴 하지만 원금은 아무때나 뺄 수 있는 유동성 좋은 제도입니다.

401k도 55세부터 페널티 없이 뺄 수 있기도 하고.. 모든 은퇴계좌가 동일한 유동성 조건을 갖고 있지 않습니다.

밀리언포인트

2019-12-30 15:12:38

맞습니다. 3은 스스로 미리 셀프 반론 해 둔 격이지요. :)

저는 새파란 오늘 새빨간 내일을 소망하며(많은 분들에게는 저주일 수 있는..)

1.최선에 몰빵하려다가..

반으로 쪼개어 위태롭고 새빨게 보이는 중국에 발 하나 슬쩍 걸쳐 놨습니다.

3은 제법 지났는데 말씀하신대로 투자 측면에서 현재 팔까 생각 든다고 당장 팔만한 대상이 못 되어 묶여 있구요.

가장 큰 이유는 현재 제가 거주하는 공간이라는 측면에서 이 것의 해소는 유동성의 증가로 이어 질 수 있어서 비거주지를 대상 해 보았습니다.

현재는 원금 대비 높지 않은 수익률에도 불구 레버리지 수익으로 인해 원금대비 총 수익률이 수직 상승 한 턱에 늘어난 에퀴티에 흐뭇 해 있을 뿐이죠.

다만 거주지가 대도시라서 어느 정도의 걱정과 고민이 있습니다. 해서 기왕 소유하려거든 여기서 렌트 살고 남부에 집을 사 둘까 생각이라도 있던차라 3에 저도 모르게 셀프 반박 예시를 올렸네요.

누군가에게 추천은 일절하지 않구요. ㅎㅎ

올려 주신 링크들 전부 한 번씩 읽어 보고 오겠습니다. :))

도코

2019-12-30 15:15:30

은퇴하기 전에는 빨간색이 좋은거 맞아요. 내가 은퇴하기 전까지만 다 회복하면! ㅎㅎ

다음 파격 세일을 위하여! ;;

요기조기

2019-12-30 10:54:11

도쿄님의 글을 이제야 본게 아쉽네요. 하지만 이제부터라도 사작하는게 안하는것보다는 나을것입니다. 좋은 조언 감사합니다.

도코

2019-12-30 12:39:44

그럼요!

베이비마일러

2019-12-30 11:08:34

어..위에 한분이 이야기하신거같은데, 연 7.5% 이율로 해서 양자의 총 투입금액 현재가치를 비교하면 결과가 달라지지 않을까요? 평균 연 7.5%가 꽤나 높은 이율이라 기존에 불입한 금액이 복리로 쌓여가는 거가 큰것도 있고, 투입한 비용 역시, 7.5%를 적용하면, lifetime 불입금액이 꽤나 차이날거 같아서요.. 엑셀로 하셨으니 금방 계산하실수 있을것 같아 그냥 달아봅니다. 그럼에도 불구하고 전자가 유의미하게 위너인지가 심히 궁금하군요

도코

2019-12-30 12:50:02

원래 제 원글이 장기 주식 시장 성장율을 9.5%로 잡고 약 2% 실질 인플레이션을 잡은 것입니다.

생각하시는 건, 엑셀로 친절하게 다른 분이 올려주셨어요:

https://www.milemoa.com/bbs/index.php?mid=board&document_srl=7133127&comment_srl=7137243&cpage=1#comment_7133730

이 분이 다신 댓글의 인플레이션을 2.5%를 반영하면 약 20년 후에 후자쪽이 추월할 수 있습니다.

만약 S&P500을 9.5%로 잡고 인플레 감안 2%를 잡은 불입키우기를 적용하면 60세까지 전자가 승리이구요.

만약 S&P500을 7.5%로 잡고 인플레 감안 2%를 잡은 불입키우기를 적용하면 57세부터 후자가 승리입니다.

찐돌

2019-12-30 11:52:17

지금에사 보면 젊었을대 한푼이라도 많이 넣었다면 훨씬 돈이 불어 났을텐데 하고 후회를 하지만, 그때 생각해보면 저는 쉽게 한 두푼 마련하기 힘들었어요. ^^ 지금에사 1~2만불 별것 아니지만 그때는 $100짜리 물건도 맘대로 못 샀거든요. 그러니까, 당장 지금 최선을 다하는게 좋은것 같습니다. 그때 왜 투자를 더 하지 못했을까 자책할 필요는 없을것 같아요.

도코

2019-12-30 12:51:26

지금에사 1~2만불 별것 아니지만

부자 인정하셨네요 ㅎㅎ 줄 섭니다.ㅋㅋㅋㅋ

찐돌

2019-12-30 13:53:23

원래 인터넷 트롤의 집에는 금송아지도 있는 법이지요.. ㅎㅎ 과장이 섞이긴 했지만, 1년에 보너스 겨우 $3000받던때와 지금은 상황이 많이 다르네요. 나이가 들면서 저축이 좀 생겨서 1년쯤 적자 인생이라도 버틸수가 있게 되는데, 요즘 실리콘 밸리는 연봉 인플레가 심해서 기존 거주민에겐 꽤 좋습니다.

MaisonMargiela

2019-12-30 13:09:05

도꼰대님 글 너무 좋아요

감사감사 이렇게 보니까 좀 더 쉽게 이해되는것 같아요 예시 좋음

도코

2019-12-30 20:17:08

결국 내 엑셀파일까지 가져가다니... 칭찬에 약한거 어떻게 알고.ㅎㅎㅎ

sunshine

2019-12-30 13:25:28

꼰대글 정말 감사드립니다. 저는 30대 초에 401K를 시작, 중반에 맥스, Roth는 올해 첫... 이니 P2에 해당하네요. 늦었어도 시작한 것이 중요하다 생각하고 열심히 달려봐야겠습니다. 다음 꼰대글 기다리겠습니다!

도코

2019-12-30 20:18:01

중반에 맥스까지는 좋았는데.. 아, 지금도 중반이시군요? ㅎㅎ

다음 꼰대글은 내년에;;

moondiva

2019-12-30 14:45:09

좋은 글, 감사합니다.

안그래도 성탄절 선물로 캐쉬/기카받은 애들에게 반은 저축하라고 했는데 마침 보여줄만한 좋은 글이네요.

저는 미리 몰랐어서 그렇게 못했지만 애들은 아직 늦지 않았으니 저축과 투자의 중요성을 잘 가르쳐주고 싶어요.

이틀남은 2019년 잘 마무리하시고 새해 복 많이 받으세요!

도코

2019-12-30 20:19:53

단톡방에서 이 글을 자녀들에게 보여주신다는 분들이 계서서 뜻밖으로 흐뭇한 일 같습니다!

LG2M

2019-12-30 17:11:08

복리의 힘입니다.

도코

2019-12-30 20:20:40

복리의 권력... 복권! ㅋㅋ

오하이오

2019-12-30 17:47:01

좋은 글 감사합니다. 노후 대책이랄 것도 없이 살고 있지만 워낙 숫자에 약하기도 연재해주신 글을 집중해서 읽어 보려고 노력은 하는데 생소한 말들이 많아서 매번 집중하지 못했는데 이번 글은 쏙쏙 잘 들어 오네요. 언젠가 아이들에게 저축하라고 일러줘야 할때 꺼내서 보여주고 싶다 싶었습니다. 그러고 나서도 들여다 보고 있으니 정말 별별 생각이 다 나네요. 이를테면 부를 물려 받아 출발이 다른 이른바 '금수저'들과 경쟁하는 흙수저들의 경쟁이 이런 이유로도 힘들겠구나 하는 생각도 들고요.

야튼 제가 짧아 이어주시는 글 다 소화하지 못하지만 연말 정말 참신하고 중요한 화두를 던져 주신 것 같습니다. 모쪼록 좋은 글 이어주심에 감사드리고 새해에는 복도 많이 받으시길 기원합니다.

도코

2019-12-30 20:22:55

ㅎㅎ 감사합니다.. 삼총사 아드님들에게 저축의 힘을 가르쳐주시고, 우리가 비록 금수저가 되지는 못해도 아이들이 최소한 경쟁에서 쫄지 않도록 도와주는게 큰 선물 아닌가 싶습니다.

jjmo2000

2019-12-30 19:44:47

저 도표를 보니 만약에 은퇴구좌에 18만불가량이 있다면은 더이상 돈을 넣지 않고 그래도 놔두어도 17년후가 되면은 60만불 가량이 되겠네요. 심봤다 입니다.

도코

2019-12-30 20:23:15

여기 줄 서면 되나요? ㅋㅋ

아트

2019-12-30 19:58:51

이 글이 생각보다 계속해서 토잉되고 있네요 ㅎ 도꼰대질이라 제목이 재밌게 지었네요

저랑은 생각이 다른부분도 있어 덧글로 굳이 달지 않았는데 하나는 동의 합니다 꼰대질 맞습니다 맞고요 암요 ㅎㅎ

꼰대질의 정의는 정확히 어떤건지 모르겠지만 자신의 생각이 진리이고 확실히 맞으니 무조건 따라라 100% 무조건 맞다 하며 훈장 노릇 하는게 꼰대라면

도꼬님은 도꼰대 맞습니다요 ㅋㅋ 그런데 나이로보면 꼰대는 아닐거 같으시고

저도 어려서부터 한숫자 놀음해와서 이런식으로 한 꼰대질 참 많이 해왔는데 나이 드니 그냥 내 인생 오롯이 즐기자로 점점 바껴가며 늙어가고 있구나 싶습니다 ㅠㅠ

도코

2019-12-30 20:31:01

생각보다 계속해서 토잉되고 있네요

도대체 어떻게 생각하셨길래요...ㅋㅋㅋ

제목은 약간 우스꽝스러운 매력을 노린 것 맞습니다. ㅎㅎ

하지만 솔직한 의견은 사실 연말이라 이 토픽이 더 인기 있는 것 같습니다...

나이로보면...이라고 하셨네요.

제 나이라... 이렇게 훅 들어온 질문에 어떻게 대답하든지 나이가 들통나기 쉬울 것 같은 분위기인데요? ㅋㅋ

저도 사실 꼰대의 정의 잘 모르는데 실제로 꼰대 스타일 만나면 힘들듯요 ㅠㅠ

마법곰

2019-12-30 20:43:08

너무 좋은글 감사합니다 궁금한게있는데요 매년 6천을 넣어서 s&p500 이나 vtsax를 그럼 구매하려는데 들어가야하는 타이밍? 이런건 어떻게 정할까요? 그냥 돈 생길때마다 구입하는게 맞나요?

도코

2020-01-01 08:27:04

장기적으로 봤을 때 최대한 빨리 그리고 많이 넣는게 유리하다고 합니다만, 이건 개인이 알아서 할 부분입니다.

엠씨몽

2020-01-01 01:18:41

도코님,

글 하나하나가 "나는 뭐하고 있나" 라는 생각이 들 정도로 깨우침을 주는것 같네요. 마치 포인트 마일을 모아서 뭐할수 있나라는 생각으로 살다가 마일모아를 알게 되면 신세계인것 처럼요.. 댓글을 보면 ㅋㅋ 저 같은 초보중의 초보는 감은 대충 오지만 무슨 외계인 언어인가 싶네요 ㅎ 이유인즉슨, 은퇴를 위한 Traditional / Roth IRA, 401K, 등등이란것이 대체 무엇인지도 모르는 초보들 (저를 포함) 을 위해서 실전에 필요한 정리를 해주시면 많은 초보들이 감사의 눈물을 흘리지 않을까 싶네요. 저도 검색을 해봐도, 영어도 그렇고 내용도 그렇고 딱 이해가 되는 부분이 한정적입니다.

제가 리서치하면서 이해한 내용을 한번 정리해볼께요. (아마 60% 이상은 이해를 잘못해서 정리가 정확하지 않다고 판단됩니다.)

- Traditional IRA -

1. 은퇴연금의 한종류로, 급여중 세금을 제외하기전 금액을 정해서 (Contribution) , 본인 Traditional IRA 계좌에 이체가 가능

2. Traditional IRA 는 *금액을 정해서* 부분이 제한이 있는데, 2020년은 일년에 $6000 까지만 Contribution 이 가능하다. (50세 이상인경우는 $6500) - (매달 똑같이 금액이라면, 월 $500)

3. IRA 는 급여에 따라서 Contribution 에 제한이 있는데, Traditional IRA 는 급여제한이 없다. 단, Deduction 부분에서 제한이 있는데.. 이 부분은 도저히 모르겠음.

4. 만약, 이 총 Contribution 금액이 급여중 세금을 제외하기전 금액으로 Contribution 했다면, 이미 그 돈에 대해서는 세금을 내지 않았기에 No Deduction in Following Tax Return. 이 Contribution 금액을 나중에 은퇴후 찾을때는 은퇴당시의 세금 Rate 으로 계산해 세금 제외하고 찾아갈수 있음. 중간에 찾는경우는 벌금+세금내고 찾아갈수 있음.

5. 만약, 이 총 Contribution 금액이 급여에서 세금을 제외하고 받은 돈, Net 금액이고, 세후 Contribution 를 했다면, 그해 Tax Return 을 할때, Deduction 으로 세금을 줄이는 효과.

6. 그렇다면, Traditional IRA 계좌에 돈을 넣어놓으면 그 돈은 본인이 선택한 Mutual Fund 나 주식에 투자할수 있나요? 원글에 예제로 들어주신 7.5% 수익 S&P500 이 Traditional IRA 계좌를 이용해 투자를 한것인가요?

- Roth IRA -

1. 은퇴연금의 한 종류로, 급여중 세금을 제외하고 나서 받은 금액중 금액을 정해서 (Contribution) , 본인 Roth IRA 계좌에 이체가 가능

2. Roth IRA 는 *금액을 정해서* 부분이 마찬가지로 제한이 있는데, 2020년은 일년에 $6000 까지만 Contribution 이 가능하다. (50세 이상인경우는 $6500) - (매달 똑같이 금액이라면, 월 $500 : After Tax 이겠죠)

3. Roth IRA 는 본인 연봉에 따라서 Contribution 에 제한이 있다고함. MAGI 기준으로 연봉 $124,000 미만이면 일년에 $6000 Contribution 이 가능하지만, 연봉 $124,000 이상이면 $6000 Contribution 가능 금액이 줄어든다고 하는데, 이 부분도 도저히 모르겠음.

4. 이 Roth IRA 에 총 Contribution 금액이 급여중 세금을 제외하고 나서 (Net 금액) Contribution 이기 때문에, 이미 그 돈에 대해서 세금을 낸셈. 그리하여, Roth IRA 에 Contribution 한 금액은 Tax Return 에서 Deduction 적용이 안됨. 이 Contribution 금액을 나중에 은퇴후 찾을때는 은퇴당시의 세금 Rate 과 없이 세금 없이 전부 수령 가능함. 이유는 Contribution 당시 세금을 낸 돈을 넣기때문이라고 판단됨.

5. 그렇다면, 마찬가지로 Roth IRA 계좌에 돈을 넣어놓으면 그 돈은 본인이 선택한 Mutual Fund 나 주식에 투자할수 있나요? 원글에 예제로 들어주신 7.5% 수익 S&P500 이 Roth IRA 계좌를 이용해 투자를 한것인가요?

- 401(k) -

1. 은퇴연금의 한 종류로, Traditional IRA 와 같은 성격을 띄고 있지만, Employer 가 401(k) 를 setup 해줘야하고, Employer 에게도 Requirement 이 있음.

2. 401(k) Contribution Limit 은 2020년도 기준 $19500 가 Max. (매달 똑같이 금액이라면, 월 $1625)

3. 50세 이상은 Catch Up Contribution $6000 추가 가능하다

4. Employer 의 선택에 따라, Matching 해주는 회사도 있다. 예를들어 50% 매칭이라고 하면, 내가 $10000 을 Contribution 했다면, 회사가 $5000 을 추가로 Contribution 을 해준다. 어떤회사는 100%, 어떤회사는 Contribution 금액 상관없이 일정금액을 해당 직원에게 Contribution 하는곳도 있다. (예, 연봉의 5% Contribution)

5. 돈 찾을때는 Traditional IRA 와 비슷하다.

6. 그렇다면, 마찬가지로 401(K) 계좌에 돈을 넣어놓으면 그 돈은 본인이 선택한 Mutual Fund 나 주식에 투자할수 있나요? 원글에 예제로 들어주신 7.5% 수익 S&P500 이 401(k) 계좌를 이용해 투자를 한것인가요?

- 403(k) - 뭔지 모름

- SEP IRA - 뭔지 모름

- SIMPLE IRA - 뭔지 모름

- 529 Plan - 뭔지 모름

- HSA - 뭔지 모름

도코

2020-01-01 08:23:57

새해부터 대단한 열정이십니다!

(방금 각 포인트에 대해서 답변 달다가 날라가버렸습니다.ㅠㅠ)

기본적 몇가지만 정리해서 답해드린다면:

- IRA는 401k와 달리 "급여중 세금을 제외하기전"이 아니라 개인계좌를 셋업하고 통장에서 따로 불입합니다.

- Trad IRA의 경우, 이렇게 해서 세금공제는 4/15 세금보고할 때 공제 받구요.

- 50세 이상이면 IRA max가 2020년 기준 $6500이 아니라 $7000입니다.

- Trad IRA 4번 포인트: 페널티는 59.5세 부터 없습니다.

- Roth IRA 3번 포인트: 이건 각자 tax filing status (single, married filing jointly등)에 따라 한도가 다릅니다

- Roth IRA 4번 포인트: 맞습니다. 단, 원금을 direct contribution했다면 아무때나 페널티/세금 없이 원금은 출금가능하니 일종의 비상금 효과도 있습니다.

- Trad IRA 6번 포인트: IRA가 401k보다 flexible 한 이유가 IRA에서는 원하는 펀드, ETF혹은 주식 등을 원하는대로 살 수 있습니다. (원글의 예제는 계좌형태와 무관합니다.)

- 401k 4번 포인트: 네, 대체적으로 맞습니다. 이건 회사마다 다르긴 하니, 살짝 다른 형태도 가능합니다.

커피중독

2020-01-01 11:38:41

좋은 글 감사합니다!

403b 와 457 둘 다 할 수 있지만 경제적 사정상 둘 중 하나만 선택해야 한다면 어느 것부터 하는 게 좋을까요?

읽어봐도 큰 차이가 안 보여서... 도코님께 새해부터 여쭤봅니다.

KeepWarm

2020-01-01 12:50:10

제가 그 상황이라 고민 많이했는데, 403b 매칭을 주는게 아니면 457 먼저 하는게 답이라고 생각합니다.

403b 매칭해주는데까지 403b (일하는데서 매칭해주는게 따로 없으면 이거 skip) -> 457 max out -> 403b 에 한표요.

개인적인 이유는, 나머지는 다 비슷한데 457이 중도 출금했을때 10%패널티가 없다고 알고있어서 저는 그렇게 정했습니다.

대박마

2020-01-01 12:56:09

https://www.goodfinancialcents.com/457-plan-rules-distributions-successful-retirement/

KeepWarm

2020-01-01 13:29:38

저는 가난하기 때문에 max out을 못하는 수준이라, Roth로 넣어두고 있어 사실 세금이 크진 않을거같지만, 그래도 링크 감사합니다!

대박마

2020-01-01 12:58:02

둘다 하는게 답이라고 생각함다.

진짜 진짜 안되겠다... 그러면...

@KeepWarm 님이 답 해주신 거에 동의

커피중독

2020-01-01 23:49:45

저도 둘 다 하는게 답이라고 생각은 하는데 Taxable account에 돈이 없으면 불안해서 ㅠㅠ

457 회사가 마음에 안 들어서 403b 부터 하고 있었는데 올해부터는 라면만 먹고 둘 다 해야 겠네요

도코

2020-01-02 10:50:53

커피중독이 아니라 자금중독이신가봐요 어떠케.... ㅎㅎ

Roth IRA 적극 고려해보세요.

403/457 분야에 대해서는 대박마님이 직접 경험이 있으시니...근데, 어짜피 답은 라면인거네요? ㅋㅋ

남쪽

2020-01-05 12:56:51

회사에서 해 주는 401a, 맥스 하는 403b 하고 457 하고 나면, 정말 라면만 먹네요. 2020 에는 조금 더 좋은 라면을 먹은 걸로, ㅋㅋㅋ

285 댓글

Comment Page Navigation