- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57065

- 질문-기타 20628

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5186

- 질문-여행 4025

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

많은분들 답변 감사드립니다. 많은 도움이 되었어요. 생각하지 못한부분들도 있고 생각했던 부분들도 있던것 같습니다.

아무래도 Term으로 다시 마음이 기울기는 하네요 ㅎㅎ

-------------------------------

게시판의 많은 글을 읽어보았습니다. 다른 커뮤니티의 글들도 읽어보았습니다.

머리로는 Term life가 맞는거같다는 생각이 들기는 합니다.

그런데 Agent한테 얘기 들어보면 또 혹해버리네요.

한 보험회사 agent와 얘기를 나누었는데 일단 받은 quote는 다음과 같습니다.

30대 초반

20년 500k term life 한달에 $25 (disability waiver 포함), 20년이면 $6k

10년 500k Custom whole life 1년에 $13.7k씩 10년 납부, 그 후 평생 유지. 10년후 guaranteed surrender cash value $154k 그중 90%정도 뺼수 있을거라고 얘기함. 빼고나서도 death benefit에서 그만큼 줄어들고 보험은 그대로 유지, 그후로도 value는 계속 올라감.

Whole life 장점은 10년후 guaranteed cash value가 $154k, 그중 90%빼면 원금회수 ok, agent말로는 그 후로도 cash value는 계속 쌓임. 죽을때까지 생명보험이 있음. 10년동안 보험에 넣는 돈을 직접 투자해서 6%정도 리턴을 잡아보면 10년후에는 180k정도, 결국 내가 손해보는돈은 대략 $40k?

Term life는 많은 분들이 말씀해주시듯이 싼 가격, 필요한만큼 보장되는 보험, 하지만 20~30년 맥스. 돈은 원하는데로 투자 가능, 6%보다 더 벌수도, 덜 벌수도 있음.

혹시 이 중에 제가 놓치고 있는 부분이나 에이전트가 숨기고 있는 부분이 있을까요?

결국 보험은 주식보다는 savings account rainy day funds와 같다고 생각하는터라 조금 고민이 되네요.

감사합니다.

- 전체

- 후기 6753

- 후기-카드 1813

- 후기-발권-예약 1241

- 후기-백신 79

- 후기-격리면제 28

- 질문 57065

- 질문-기타 20628

- 질문-카드 11665

- 질문-항공 10165

- 질문-호텔 5186

- 질문-여행 4025

- 질문-DIY 177

- 질문-자가격리 19

- 질문-은퇴 409

- 정보 24170

- 정보-자가격리 133

- 정보-카드 5208

- 정보-기타 7999

- 정보-항공 3821

- 정보-호텔 3227

- 정보-여행 1057

- 정보-DIY 204

- 정보-맛집 217

- 정보-부동산 38

- 정보-은퇴 257

- 여행기 3417

- 여행기-하와이 388

- 잡담 15459

- 필독 63

- 자료 64

- 자랑 721

- 금요스페셜 106

- 강퇴로 가는 길 11

- 자기소개 661

- 구라 2

- 요리-레시피 70

- 오프모임 200

- 나눔 2699

- 홍보 15

- 운영자공지 32

43 댓글

쌤킴

2022-10-06 21:35:36

저두 보험은 잘 모르지만 보험은 말그래도 위험한 상황을 위해 대비하는 것이라 저축의 수단으로는 절대 장려되지 않는다고 알고 있슴다. 물론 정말 고소득자이시면 Tax에 혜택이 있다고는 들었습니다만..

1년에 $13.7k면 상당한 금액인데 그걸 S&P500에 투자해서 연 보수적으로 7%정도의 수익율을 계산해서 10년뒤면 얼마의 금액이 될지를 계산해보시면 약간의 비교가 되지 않을까요?

Term Life는 필수라고 할 수 있을 것 같지만요.. Agent는 감언이설을 잘해서 혹해버리게 하는게 직업이라..

사실 Expense Ratio같은 부분은 전혀 얘기를 안한 것도 그렇고 중간에 해지를 했을 경우도 살펴보셔야 할 것 같아요... 아마 원금보장이 안되거나 그동안의 수익을 다 까먹는 경우가 많다고 알고 있습니다.

더 전문가 분들이 나중에 답을 해주시길 바라면서...

위히

2022-10-06 22:33:44

13.7k 정도의 금액을 6%로 계산하니 19만불정도가 나오더라구요. 같은시기에 돈을 돌려받는다면 13만불정도가 될듯하구요. 그 6만불로 평생 생명보험이 있는다고 생각하니 괜찮지 않을까 생각해보았습니다. 말씀하신대로 agent는 보험을 팔아야하는 입장이니 좋은 얘기만 해주겠거니 생각하기는 했습니다. 감사합니다.

bn

2022-10-06 22:39:57

6만불 정도로 들수 있는 생명보험의 가치가 얼마인지 한번 생각해보시는 것도 좋을 것 같습니다.

그리고 텀라이프가 추천되는 이유는 은퇴 이후 자녀들이 자립하면 사망보험금이 가치가 그다지 중요하지 않게 되기때문으로 알고 있습니다.

위히

2022-10-06 22:53:32

저는 반대로 제가 번돈은 다 쓰고 죽고 보험은 유산으로 남겨줄까 했습니다 ㅋㅋ

mattk88

2022-10-06 21:56:55

질문에 대한 답은 아니지만, 하나 더 생각하셔야 할것은 500k 가 위히님이 필요한 충분한 보장 금액인지도 생각해 보세요. 위히님의 정확한 사정을 모르긴 하지만 (자식(들) 의 나이, single income vs double income, monthly expense, 집 mortgage), 간단하게는 (annual income $ x 10)+(# of child x $10k) 로 잡으라 하는 글을 읽은 듯 하네요.

Whole life 로 1M 이나 1.5M 로 보장을 받으려면 납부금이 어마어마하게 올라갈 듯 하고요. 저같으면 필요한 만큼 term life 로 잡을듯 하네요 - 이것도 가격 몇군데 받아보세요 - 가격 비교 사이트도 많더라고요 (예로 https://www.term4sale.com/ ).

위히

2022-10-06 22:37:34

답변 감사합니다. 일단 현재 자식은 없고 빚이 막 있는 상태는 아니라서 보험이 꼭 필요한 상태는 아닌데요, 그냥 한살이라도 어릴때 보장받는 보험을 들어둘지 생각하던터라 고민해보았습니다.

bn

2022-10-06 22:10:45

제가 whole life를 싫어하는 이유는 이것저것 보험과 투자등 여러가지 상품으로 복잡한 구조를 만든다음 transparent 하지 않은 fee를 왕창 물린다는 점입니다.

저는 보험은 그냥 단순히 보험이어야 된다고 생각합니다.

정혜원

2022-10-06 22:14:10

+1000

보험사 친구왈 가족 생각해서 나중에 돌려받는거 없는 생명보험 정도나 딱 하나 들라고 하더군요

위히

2022-10-06 22:38:28

그건 그런것 같습니다. 그냥 term으로 2-30년 커버도 좋지만 평생 커버하는 생명보험도 괜찮지 않을까 해서 생각해보았습니다. 감사합니다.

PreciousFriend

2022-10-06 22:17:50

회사에서 offer 하는 life insurance는 없으신가요? 일단 정말 예기치 않는 상황을 대비하시는 것인지 투자를 하시는 것인지 정확하게 정하셔야 할 것 같아요. 두마리 토끼를 다 잡으려고 하면 어정쩡 한 것 같습니다.

보험금은 tax free인데 agent가 말하는 캐시밸류는 아마 택스를 내야하지 않을까요?

bn

2022-10-06 22:37:53

Whole life에서 나오는 해지환급금은 택스 free 이긴 할겁니다.

위히

2022-10-06 22:40:38

그런데 이게 해지 환급금이아니라 cash value withdrawal 인거같긴 하더라구요. 보험을 해지하는게 아니지않은가요? 그렇게 이해하기는 했습니다.

bn

2022-10-06 22:43:43

제가 알기로 그렇게 돈을 빼도 일단은 tax free 인 것 같습니다만 확인해 보셔야 겠지요.

위히

2022-10-06 22:52:57

그렇다고 듣기는 했습니다. 감사합니다.

만년초보

2022-10-07 03:26:42

In excess of cost base 는 taxable gain 인데 withdrawal 은 first in first out 이라서 cost base 가 먼저 나오죠.

우선 필요한 만큼 텀 1-2mm 하시고 여유가 되시면 그 담에 홀라이프로.

아기상어

2022-10-07 00:20:10

이게 캐쉬밸류를 빼면 인컴으로 잡히지않을까요? 보통 이럴경우에는 캐쉬밸류에서 loan을 하는것으로 알고 있습니다

여행자한달살기

2022-10-07 00:34:23

CASH WITHDRAWL 이면 돈을 제가 빌리는 개념이 되어 보험회사에 7~8 % 변동 이자를 지급해야 합니다. 잘못 이해하셨습니다.

위히

2022-10-06 22:39:39

프리랜서? 비슷한 입장이라 회사 보험은 없습니다. 투자 개념보다는 돈을 묻어두고, 다시 찾은후에 +생명보험 이 가능하지 않을까 싶어서 생각해보았습니다. 물론 opportunity cost는 그 돈을 다른데 투자라면 더 벌수있겠구나 하는거구요. 감사합니다.

나드리

2022-10-06 22:52:49

홀라이프 장점이 10년후에 정말 agent말대론지 서류로 받으세요. 비숫한 말듣고 샀는데 10년후에 말이 완전히 다르더군요. 계속 프레미엄 내야했고 발류도 말이랑 아주 많이 달랐습니다. 개런티로 어디 써있는것도 없고 그냥 당했습니다. 부모님 장례보험이냐 홀라이프냐로 고른거였는데...말만믿고 망한 케이습니다. 나중에 수령할때 낸돈보다 덜 받았습니다.

위히

2022-10-07 00:52:39

그렇군요 감사합니다 ㅠㅠ

poooh

2022-10-06 23:01:21

1. 홀라이프는 첫해에 내는 보험료의 절반이 agent한테 수수료 명목으로 갑니다. 그 후에도 매년, 몇퍼센트씩 매니지먼트 피로 나갑니다.

2. 자식들에게 재산을 물려 주는데 보험이 좋다는 건, 한국의 경우에나 이득이 있는걸로 앎니다. 이유인즉, 보험금은 상속세가 없습니다.

금액에 따라 50%의 세금을 물리는 대한민국의 상속세 법에 준하면, 생명보험은 엄청나게 좋은 재산을 대물림 하는 수단이지요.

하지만, 미국의 경우에는 상속세를 내려면 재산이 어지간하게 많지 않으면 내기 힘듧니다. 그래서 미국에서 상속의 수단으로 생명보험을 들지 않습니다.

결론은 항상 얘기들 하는거지만, term life + management fee 가 적은 S&P 500 mutual fund >>>>>>>> whole life 입니다.

bn

2022-10-06 23:06:09

> 한국의 경우에나 이득이 있는걸로 앎니다. 이유인즉, 보험금은 상속세가 없습니다.

반면에 은퇴후 노후생활을 한국에서 하셔서 한국의 세법상거주자로 상속이 될 경우 wholelife가 상속상 이익이 될 수있겠네요.

poooh

2022-10-06 23:08:18

헉... 이 생각은 못해 봤는데, 은퇴해서 한국에 가서 살면 큰일이 나겠군요...

한국의 상속법에 해당 되는 경우를 잘 좀 찾아 봐야 겠습니다.

bn

2022-10-06 23:16:15

한국의 세법상 거주자가 되면 한국법상 전세계 모든 자산에 대해 한국이 상속세를 과세할 권리가 생기는 것으로 보입니다...

poooh

2022-10-06 23:20:53

아... 이 한국법의 모호 함이란....

한국 세법상의 거주자의 정의가 어떻게 되지요?

거소증을 유지 하는것 과 거소는 다른 문제 지요?

bn

2022-10-06 23:40:34

매우 모호 합니다 => 무조건 국세청 직원 맘대로 본인들 유리하게 해석한다고 보셔야.

법 문구상으로는 "한국에 주된 거주지를 두거나 한국에 6개월 이상 체류"하거나 입니다. 주된 거주지라는게 결국엔 의도를 따져야 하는건데 애매애애애애 한 기준이라 직원이멋대로 국세청에 유리하게 판정할 수 있다고...

여행자한달살기

2022-10-07 00:28:17

2년 정도만 빠지는 것으로 알고 있습니다. 그래서 AGENT들은 몇년에 한번씩 더 좋은 보험이 있다고 해서 기존의 것을 해약하고

새로 들기를 권하고 있습니다. 절대로 말들으면 않됩니다.

여행자한달살기

2022-10-07 00:17:47

1. Life insurance 를 투자와 비교해서 생각하시면 발상자체가 잘못된 것입니다.

Life insurance는 젊은 시절에 사고인 경우, 유가족들이 최소한 생활 유지를 할 수 있도록 보장 하기위해서 꼭 필요한 보험입니다.

본인이 오래 오래 살아 가족들을 책임진다면 생명보험을 들 필요가 없이 주식투자하시는 것은 좋은 방안이겠지요.

그러나, 누구도 오래살 확신이 없기 때문에 유가족의 최소한 생활 보호를 위해 생명보험이 필요한 것입니다.

2. 보험드시기로 결정하신다면, Term life 이 좋을 까요 ? 아니면 whole life 가 좋을까요...

짧은 인생을 맞이 하시면 Term life가 그 어떤 투자보다도 가성비 있겠지요...

하지만 70 넘어서 까지 사신다면 whole life가 좋겠지요... cash value가 생기기 때문입니다.

3. Agent 의 말을 믿지 마세요... 거짓말일에요...6% ~ 12% 수익이 나오는 구조가 아닙니다.

* Whole life 장점은 10년후 guaranteed cash value가 $154k --> False, 10년내에 원금을 초과하지 못합니다.

Cash Value는 보험회사에서 투자를 하여 비용을 빼고 난 다음 배당금 형태로 적립이 되기 때문에 이것은 거짓입니다.

그러나, 법상으로 MAX RATE 10~12% 수익률로 계산하여 큰 파이를 SHOW UP하는것은 합법이라합니다.

* 그중 90%빼면 원금회수 ok --> False ---> cash value에서 돈을 빼면 그 구좌로부터 본인이 돈을 Borrow가 되기 때문에

인출한 만큼 보험회사에 높은 이자를 물어야 합니다. Cash value를 인출하기 위해서는 보험을 cancel 하는 방법 밖에 없습니다.

이때, 본인이 낸 premium 을 빼고, 얻는 수익에 대해서는 Income Tax에 포함하여 보고해야 합니다.

* agent말로는 그 후로도 cash value는 계속 쌓임 --> True. But, 쌓이는 금액은 나이가 들수록, Cash value 의 크기에 따라

늘어나는 insurance 비용때문에 점점 작아 집니다. --> CASH VALUE를 MUTUAL 혹은 EFT 형태로 투자할 수 있는

저축성 보험도 있습니다..

* 죽을때까지 생명보험이 있음. --> True. But, 계약조건에 따라 100세 로 한정되며, 나이가 들수록 death benefit amount가

Death amount + Cash value 이었던 것이 줄어들어, 실제 Death amount가 줄어드는 효과가 발생합니다.

그래서 따졌더니, 그게 Rule이라고 하더군요....

* 15년 이 지나면, Cash value에서 뭉치돈이 빠집니다. 그 이유는 나이가 들어 수익 손실 risk를 분산하기 위해

내 cash value로 hidden term life insurance 산다고 하더군요. 그게 rule이랍니다. -> Hiden COST입니다.

4. 제 의견은 500K whole life 보험을 위해 년 13.7K를 지불하는 것은 아니라고 생각이 듭니다.

보험 금액이 500K 가 필요하다면, 주식 투자도 하시고, 생활의 여유가 있다면

20년 300K term life , 200K whole life 두개로 쪼개서 알아 보세요.

보험료로 월 500 이상 들게되면.... 투자가 맞다는 의견이 많아지겠지요...

5. 저는 100K (1986년 가입), 150K (1999년 가입) 2개의 저축성 LIFE INSURANCE를 가지고 있으며,

커다란 재산이 없는 제가 죽게 되면 배우자의 이후 생활에 많은 도움이 되리라고 확신되어 만족합니다.

위히

2022-10-07 00:24:14

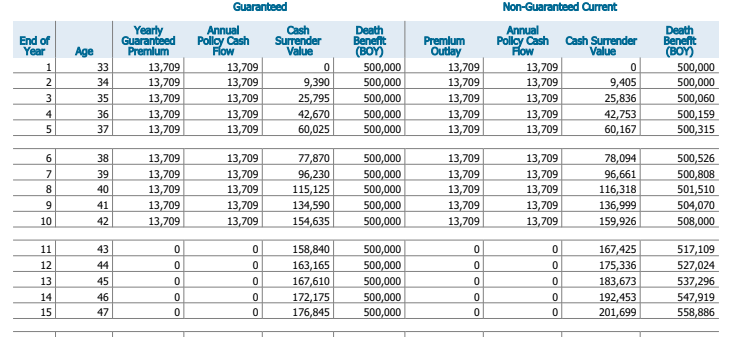

답변 감사드립니다. 일단 agent 측에서 준 자료로는 다음과 같더군요.

이 표도 뭔가 flaw가 있나봅니다.

500k whole life를 위해 13.7k를 지불하는건 10년만 지불하면 되기때문이라고 생각했고 계속 지불하면서 들고 가려면 500불 전후가 되기는 하더군요.

말씀해주신것 다시 잘 읽어보고 고민해보도록 하겠습니다. 감사합니다.

개골개골

2022-10-07 00:28:50

올려주신 스크린샷의 오른쪽 위를 보면 "Non-Guaranteed"라고 되어 있는데, 이 문구가 모든걸 설명해준다고 생각합니다.

제가 한국쪽만, 그것도 아주 예전에 whole-life insurance를 깊게 알아봐서 요즘 미국에서 팔리는 상품은 잘 모릅니다만, 그래도 그 상품이 그 상품일꺼라 생각하면.

1. 그들이 보여주는 일러스트레이션과 챠트는 언제나 "최상의 시나리오"로 해서 보여줍니다만. 세상은 그렇게 ideal하게 돌아가지도 않는것 같아요. 미국의 보험은 잘 모르겠지만 대부분 "보험"상품이라 주식 편입 비중도 별로 높지도 않아서 절대 market 수익률이 나올 수 없는 구조였어요.

2. 여기저기 때 가는 fee가 너무 많아요. 보험 agent에게 주는 커미션뿐만이 아니고, 사업비 자체가 비교 안될 정도로 높아요. (한국 기준으로는) 저 Guaranteed쪽 수익을 얻기 위해서도 납입금의 0.5%인가를 보험료로 추가로 달라고 그러고 막 그랬거든요.

3. 라이프 사이클에 따라, 가계 지출의 트렌드가 의외로 크게 바뀝니다. 거기에 저런 마음껏 해지하지도 못하는 큰 비용이 들어가 있으면 분명 10년-20년 동안에 3-4번 이상의 어려운 시기가 오게 됩니다. 뭐든지 너무 큰 액수는 committment 하지 않는게 좋은 것 같습니다.

위히

2022-10-07 00:53:42

왼쪽 게런티를 보았을때도 10년후 value가 나쁘지 않기에 그정도만 되어도 되지 않을까 생각했던거같습니다. 감사합니다.

bn

2022-10-07 00:38:08

첫 10년수익률이 guaranteed쪽이로 계산해도 154635/137000 - 1 = 12.8% 입니다. 500k life insurance의 가치가 빠져나간다고 해도... 동의가 되시나요?

6프로로 수익률이 나온다고 하면 1.06 ^ 10 - 1 = 79.1% 인데요.

그리고 10년 이부터 guaranteed 수익률은 2.7%군요. 흠...

위히

2022-10-07 00:51:53

그렇군요 감사합니다. 이해가 잘 되는듯 합니다. 50%정도의 payment로 life insurance 값을 하는군요

여행자한달살기

2022-10-07 00:46:11

AGENT가 준 자료는 허상입니다. 말씀드린 것처럼 수익률이 과장되서 큰 금액으로 수익 나는 것으로 보입니다.

그리고, 상기 도표에는 CASH VALUE가 생기지 않는 것 같은데요... DEATH BENEFIT은 보험금액 + CASH VALUE입니다.

Maybelle

2022-10-07 02:03:20

저는 보험사의 agent로 설명을 드리자면

1. 보험은 보험으로 생각하고 드셔야합니다.

캐시밸류가 쌓이는 것은 홀라이프로 하기보다 IUL이라고 indexed universial life insurance-이것이 캐시밸류를 불리는 창고로 사는데요. 돈이 많지 않고 보험금 정도 내는 것으로 만족하시면, 모든 보험 상품이 거의 평생을 커버리지 못한다고 보시면 됩니다. 일정 나이가 되면 끊긴다는거죠. 그게 non-guaranteed입니다. 이렇게 되면 term을 드는 것이 훨씬 낫겠죠

2. 캐시밸류를 생각하시면 요즘은 allocation선택이 다양합니다. 그래서 금이나 s&p에 나눠서 돈이 들어가게 하실 수 있습니다.

3. 보험 하시면 최소 10-15년은 충분한 돈을 넣으셔야 처음에 생각했던 돈이 되어가는 구조를 볼 수 있습니다. 물론 마켓으로 인하여 변동이 있을 것입니다.

그리고 초반에 돈이 거의 안 쌓이는 것 같아도 초반에 돈을많이 넣으시는게 나중에 넣는것보다 낫습니다. 나이들면 보험비로 나가는게 더 크기 때문입니다.

4. 견적을 이곳 저곳에서 뽑아보세요. 에이전트라 여러회사의 견적을 뽑아볼 수 있으면 좋고요. 그리고 견적 뽑으시면 꼭 중요한 설명들을 들으셔야 합니다.

5. 텀을 드시는 건 보통 가족의 경제상황이 흔들리지 않게 보호하는 최소의 우산이라 볼 수 있습니다.

6. 캐시밸류 쌓는 것을 하시고 싶으시면 어릴수록 좋으시고 건강할 수록~~ (안에 있는 돈은 잘 안 보인다죠??) 그리고 무엇보다 상속시 세금을 내지 않아서 부자들이 그렇게 일부를 준비해 두는 경우들이 좀 있습니다.

다른 디테일도 많지만 다 적을 수는 없어서 요정도 말씀드리고 캐시밸류를 하시는 경우는 보험금 말고 추가 디파짓하는 방법을 추천드립니다. 그건 보험금이 아니라서 수수료를 안 냅니다.

Polaris

2022-10-07 03:01:21

1. Whole Life/Variable Life Insurance는 절대 들지 마십시요. 이 보험상품을 직접 만들 수 있습니다 2가지 방법: Term life+401K or Term life+IRA(or Roth IRA)

2. $154,000의 cash value가 크게 보일 수 있으나 계산을 해 보시면 10년 프리미엄 $13,700*10*(5% compound return)=$180,933이 나옵니다. 여기서 term life premium $300*10*(5% compound return)을 빼시면 $176,971. 정확히 $22,971이 보험사 몫으로 가는 것입니다. 물론 투자이윤이 5% 이상일 때에는 이 차이는 더 커지고요.

위히

2022-10-07 03:03:51

2번같은 경우에는 그 23k로 100세까지 whole life insurance 가 보장되는것이니 가치가 있지 않은가 하여 이런질문을 올리게 되었습니다 ㅎㅎ 감사합니다

Polaris

2022-10-07 03:15:43

자세한 내용은 계약서을 봐야 하겠지만, 결국 보험사는 손해보는 일은 하지 않습니다. 현재의 cashflow를 미래의 payment로 사는 비즈니스 모델이니까요.

결국 말씀하신 cash value(154k)을 지속적으로 투자하여 발생하는 이익금+154K로 생명보험을 지불 할 것이고 보험사에게 추가 지출은 없을 것 입니다.

인생은아름다워

2022-10-07 07:16:46

Whole life 보험은 10여년 payment 를 납부하고 stop 해도 보험이 유지되는건 쌓아놓은 cash value 에서 보험 비용이 빠져서 인걸로 아는데요. 100세까지 보험 비용이 $23k 이 아닐거에요.

만약에 15년 이후에 쌓인 cash value 가 투자가 잘 안되서 minimum 보험 비용도 cover 안 되는 상황이 오면 그때가서 더 납부 해야지 됩니다. 물론 cash value 는 '$0 일거고요.. (미국이 리먼사태 2번 맞지 않는 이상 그러진 않겠지만요.)

Treasure

2022-10-07 04:28:41

제가 Whole Life가입한지 13년차이고 500K에 년 $4,339 premium이에요. 이건 평생 고정된 액수이고, 계속 내야하며, 제가 원하면 cash value만큼 6%에 loan을 받을 수 있어요. 여지껏 납부한 금액은 $57,600. 현재 cash value는 $59,618.

경제적인 것만 따지면 Term인데요 제가 고려했던 부분은

1. Term은 일정기간이 지나면 끝나는 것. 그리고 내가 늙어서 다시들면 아주 비싸며 혹 내 Term이 60살에 끊겨서 재가입하려고 했는데 알고보니 60살에 시한부라 가입불가일 수도 있고 등. 지속적인 보험을 유지하려면 Term보다는 Whole이었어요.

2. 보험의 경제적 가치를 계산할때 연리 5-8%를 내가 만들어낼 수 있다는 가정을 깔고 비교하는데 사실 30대초반에 재산은 커녕 빚만있는 상황에 투자해서 연리 5-8%를 만들어낸다는 것이 현실적이게 느껴지진 않았어요. Paycheck to paycheck으로 살던 때인데 S&P, 주식, 금등등에 투자해서 수익을 내라니요. 혹 통장에 몇만불있어도 30대초반에는 집사려면 돈도 모아야하는데 투자는 노노였어요.

제 입장에서 Term v. Whole의 가장 큰 차이는 기간이었는데, Term을 가입할때 전제는 내 자식들이 경제적자립을 했을때 굳이 내 생명보험을 주지않겠다는 것이잖아요. 제가 딱히 부자도 아닌데 자식이 호호할머니가 되어도 제 생명보험 남겨주고 싶거든요. 제가 현재 500K Whole Life에 월 361불내는데, 찾아보니 60살에 Term에 가입하려면 월 250불이고 70살에는 월 900불이네요. 60살에 Term가입하라면 전 못할 것 같아요.

당연히 Term이 맞다는 것도 동의하는데 저같은 경우도 있답니다. 제가 무지해서 이런 결정을 내렸을 수도 있으니 제 말을 흘려들으세요. ^^;

위히

2022-10-07 04:51:19

답글 감사드려요. 저도 비슷한 생각을 가지고 결정을 approcach하고 있는것 같아요. 답글중에 한곳에도 달았는데 whole life는 자식들에게 유산 개념으로 물려줄수도 있는거니까요. 연 $4,339 정도는 나쁘지 않다고 생각도 드네요. 감사합니다.

폭풍

2022-10-07 09:04:23

저는 그냥 복잡하고 생각하기도 귀찮아서 대부분의 option 보험은 안 합니다. 나중에 은퇴하고 시간남으면 한번 생각해볼까도 합니다.

제일 친한 친구가 대학졸업후 보험사에 취직해서 일한 후에 한 말이 있습니다. 그 친구 왈 "보험은 그냥 종이 한장 파는 거야." (그 많은 보험사 직원, 결국 가입자가 먹여 살린다는 거죠.)

inspire

2022-10-07 10:45:35

보험회사는 보험료에서 loading(사업비)을 차감한 금액을 투자하기에, 보험계약에서 얻을 수 있는 기대수익률은 일반적인 투자에서의 기대수익률 대비 낮을 것이고, 따라서, whole life와 term life간 보험료 차이만큼을 별도로 투자하는 것이 아마 수익률 측면에서는 더 나을 겁니다.

하지만, 1)보수적인 보험회사의 특성상 비록 낮더라도 안정적인 수익은 줄 것이라는 점(저 위 표에서 guaranteed cash surrender value), 2)강제 저축처럼 결국 강제로 재투자하는 모양새라 돈이 모이긴 한다는 점, 3)투자수익 이외에도 평생 death benefit을 보장한다는 점에서, 어느정도의 whole life는 나쁘진 않다고 생각해요. Cash value 관점에서 말고도, term life 만기 이후에 (death benefit이 없어) 마음 불편한 상황을 '평생' 피할 수 있고, 위의 다른 분이 말씀 주셨듯이 혹시라도 term life 만기 이후에 신규 가입해야할 때의 어려움을 겪지 않는 것(비용, 건강 등)도 장점이겠구요.

다만, 보험이라는 게 미래의 위험을 대비하는 것이기에, 결국 현재의 소비를 희생하는 측면이 있어(특히, 젊은 시절의 소비는 투자라고 생각한다면!) 무리이다 싶은 보험료 내는 것은 피하시길요.